ECONOMIA

Rotundo cambio en el comportamiento de los consumidores, que deja nuevos ganadores y perdedores

Ocho de cada diez hogares hacen un verdadero rally para hacer las compras. Sorpresa: dónde se consiguen productos un 21% más baratos

09/05/2025 – 08:04hs

Los consumidores ya no son lo que eran. Modificaron su comportamiento a medida que avanza el nuevo modelo económico. Son más meticulosos y van a la pesca de los mejores precios y de las ofertas, en un momento en que fluyen las promociones bancarias y a través de las distintas aplicaciones.

En esa carrera, hay ganadores y perdedores entre los distintos canales comerciales.

El dato es contundente: en ocho de cada diez hogares se hacen las compras elementales en por lo menos cuatro canales distintos. Una exigencia a veces extrema, pero que los consumidores se sienten en la obligación de afrontar con tal de conseguir precios más bajos.

En medio de un nivel de consumo al que le cuesta levantar, la competencia entre esos canales se canibalizó.

Una reciente investigación de la consultora especializada en consumo Kantar, dejó a las claras quiénes quedaron de cada lado. Y da cuenta del novedoso comportamiento de los consumidores.

Consumo: ganadores y perdedores en las góndolas

El reporte de Kantar resulta elocuente: hay ganadores y perdedores.

Los mayoristas y almacenes son ahora los grandes ganadores por el cambio de conducta de los consumidores.

No hay mucho misterio: según el estudio, en esos negocios se encuentra la mercadería un 21% más barata que en los demás comercios (cadenas de súper e hipermercados).

«Los hogares encuentran una alternativa tentadora en mayoristas y almacenes. Puede ser porque los mismos productos son más baratos o porque encuentran marcas que en súper e hipermercados no están disponibles», detalla Paulina Argimon, analista de Worldpanel, una división de Kantar.

Cambia todo cambia: el boom de las promos

La conclusión del informe determinó que el 77% de los hogares compra en al menos cuatro canales distintos al año. Lo dicho más arriba: un guarismo difícil de hallar en otros mercados en donde la estabilidad ya lleva años y las diferencias de precios son menores. Y las ofertas suelen ser puntuales.

El informe de Kantar registró además que las promociones se convirtieron en un motor clave para incentivar el consumo.

El impacto, no obstante, varía según el canal de ventas. En los supermercados e hipermercados, el 36% del gasto se realiza con alguna promoción, pero eso no alcanza para revertir la caída general en volumen: registran una pérdida de 19 % en productos sin promoción y una suba del 9,9% en los que sí la tienen.

-

En los comercios mayoristas, donde el 25% del gasto también está asociado a promociones, la estrategia da resultados: los productos con promoción crecen 8,8% y los que no las tienen se mantienen estables.

-

En los almacenes, que históricamente son menos agresivos a la hora de las promociones, también se sumó a la tendencia: ya un 11% del gasto se realiza bajo alguna promoción.

«En resumen, se observa un cambio en el posicionamiento de los canales, con roles cada vez más superpuestos. Mayoristas y almacenes ganan relevancia a partir de una dinámica de promociones más sólida y una creciente incorporación de medios de pago electrónicos, dos atributos que históricamente diferenciaban al canal moderno», concluye la analista Argimon.

Cambia todo cambio. Y el consumo también

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,supermercados,precios

El presidente y CEO de YPF, Horacio Marín, se refirió al revés judicial que evitó una condena millonaria contra la Argentina por la expropiación de la petrolera y, al mismo tiempo, defendió al presidente Javier Milei frente a las críticas del gobernador bonaerense Axel Kicillof.

“La primera vez que me reuní con el abogado me dijo que si perdíamos, YPF dejaba de existir, porque no somos el Estado. Perder este juicio hubiera sido terrible”, señaló durante la entrevista en La Nación Más.

El directivo recordó que la condena inicial ascendía a USD 16.000 millones, cifra que superaba los USD 18.000 millones al sumar los intereses acumulados desde 2013. Se trataba de uno de los dos juicios abiertos tras la expropiación de 2012, durante el gobierno de Cristina Fernández de Kirchner. Según detalló, YPF logró revertir la situación en ambas instancias, mientras que la condena original contra el Estado también fue anulada por la Corte de Apelaciones.

Durante la entrevista, el presidente de YPF expresó su reconocimiento al presidente Javier Milei y al equipo que llevó adelante la defensa judicial, entre ellos la procuradora del Tesoro María Ibarzábal Murphy, el canciller Pablo Quirno, el ministro de Economía Luis Caputo, entre otros funcionarios públicos. Según afirmó, incluso los propios abogados consideraban que las posibilidades de éxito eran muy bajas.

Para Marín, el fallo representa un punto de inflexión no solo para la empresa, sino también para el país. En ese sentido, sostuvo que el origen del conflicto estuvo en la forma en que se llevó adelante la expropiación en 2012, que calificó como una “violación al derecho de propiedad”.

“Que la Argentina tuviera que pagar USD 18.000 millones, en un momento en el que el país está despegando y el Gobierno Nacional está haciendo un trabajo extraordinario, iba a ser muy complejo. Esto despeja el camino y seguramente habrá más inversiones”, resumió Marín.

Qué dijo Axel Kicillof sobre Milei e YPF

Consultado por los comentarios del gobernador bonaerense, Axel Kicillof, quien había cuestionado al presidente Milei por utilizar el mameluco de YPF en actividades vinculadas al sector energético, el titular de la petrolera rechazó esa crítica y defendió el gesto del presidente. “La gente de YPF siente orgullo de que un presidente de la Nación se ponga el mameluco, que es justamente la vestimenta del hacer, de los que están en los pozos. Es un gran acto del presidente, es honorable y de una humildad impresionante”, afirmó.

Además, agregó que, incluso desde una mirada empresarial, la imagen del presidente con la indumentaria de la compañía funciona como una fuerte señal positiva para la empresa.

Apertura e inversiones en Vaca Muerta

Durante la entrevista en La Cornisa, Marín también se refirió al rol del Gobierno en el desarrollo del sector energético y al impacto de las políticas económicas en la inversión. Según explicó, la apertura a los mercados y el nuevo esquema de incentivos está generando un cambio profundo en la industria.

En particular, destacó el impacto que el nuevo marco económico tiene sobre el desarrollo de Vaca Muerta, que requiere grandes niveles de inversión extranjera. Según sostuvo, “el desarrollo completo de Vaca Muerta solo se puede completar en un ambiente de negocios como tiene actualmente la Argentina; se necesita mucha inversión extranjera”.

Consultado sobre las declaraciones de Axel Kicillof respecto del crecimiento de la producción, Marín rechazó la idea de que el desarrollo actual sea consecuencia directa de gestiones anteriores y aseguró que la producción de petróleo había caído durante años hasta tocar un piso, para recién ahora comenzar a recuperarse. Para 2032, el empresario señaló que la industria podría exportar alrededor de USD 45.000 millones, una cifra superior a lo que hoy liquida el campo.

“Ya había cambiado muchísimo desde el cambio de gobierno”, dijo Marín respecto al apetito internacional de invertir en el país. “Estamos hablando de las empresas mas grandes del mundo, ya vinieron incluso empresas americanas”, destacó.

El economista sostuvo que hay «un sesgo macroeconómico en la política gubernamental» y advirtió que el tipo de cambio actual «resta competitividad»

29/03/2026 – 19:30hs

El análisis económico actual presenta matices profundos que dividen a la estructura productiva del país en dos realidades opuestas. En este contexto, el economista Ricardo Delgado planteó que existe un marcado sesgo macroeconómico en la política gubernamental, lo que ha derivado en lo que define como una «economía que crece a dos velocidades». Según su visión, mientras sectores estratégicos logran prosperar, la industria, el comercio y la construcción sufren el impacto directo del atraso cambiario y la inflación.

Delgado explicó que Argentina atraviesa actualmente una «economía dual», donde conviven ganadores y perdedores claramente identificados por el formato de la macroeconomía actual. Para el especialista, esta configuración dificulta que las actividades intensivas en mano de obra puedan desarrollarse: «Es difícil que con este tipo de cambio estas actividades puedan ser competitivas y hacerse productivas», señaló, advirtiendo además que bajo este esquema los salarios «están siendo muy castigados», afirmó en diálogo con el programa Dicen que dicen por Radio Rivadavia.

A pesar de que el PBI mostró un crecimiento durante el año 2025, Delgado alertó que el escenario del primer trimestre de 2026 marca una tendencia preocupante. El economista puntualizó que la inflación acumulada en estos primeros tres meses se mantiene cercana al 10%, afectando sensiblemente el consumo y la calidad del empleo. En este sentido, consideró necesario un «moderado reseteo de la política económica» para lograr que el crecimiento sea «mucho más uniforme y menos desequilibrado».

El análisis del economista detalla cómo se divide el mapa de la actividad nacional entre los rubros que logran traccionar y aquellos que se encuentran en una situación crítica:

- Sectores favorecidos: Se destacan principalmente el gas y el petróleo (con la provincia de Neuquén a la cabeza), la minería en toda la zona cordillerana, el sector agropecuario y la intermediación financiera (bancos).

- Sectores castigados: La industria manufacturera, el comercio minorista y la construcción atraviesan una fase de estancamiento o retroceso debido a la falta de competitividad cambiaria.

- Mercado laboral: Delgado recordó que la creación de trabajo informal, de plataformas y el cuentapropismo «no llegó a compensar la pérdida de aquellos que tenían un trabajo formal», acentuando la fragilidad social en los grandes centros urbanos.

Para concluir, el especialista remarcó que sin un ajuste en las variables que hoy sesgan la macroeconomía, será difícil darle un panorama mejor a «muchos sectores que hoy la están pasando mal». Según su análisis, el desafío del Gobierno para lo que resta del año será equilibrar estas «dos velocidades» para evitar que la brecha entre los sectores exportadores de recursos naturales y la economía urbana se siga profundizando.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,analisis,economia

ECONOMIA

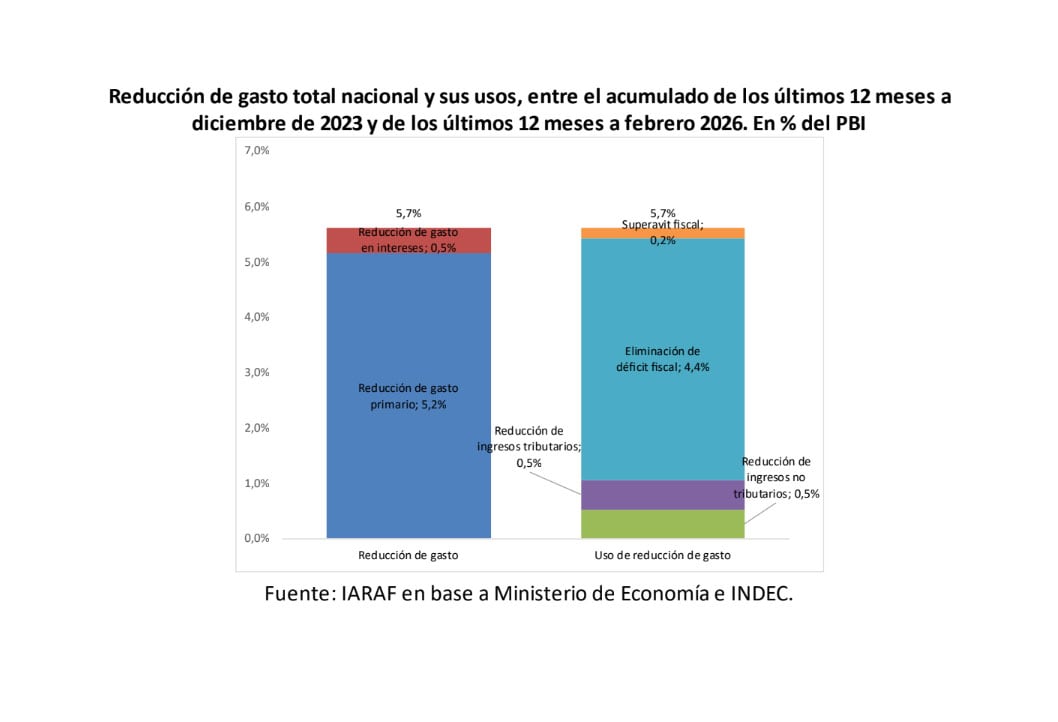

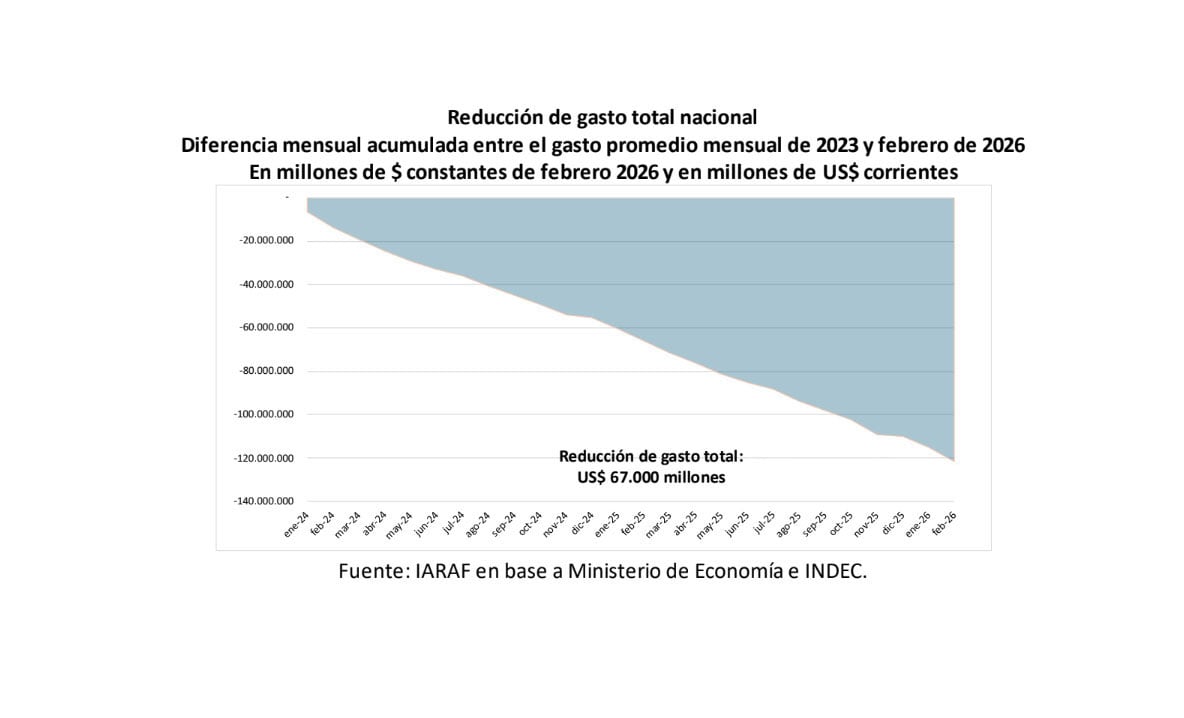

Ajuste fiscal: en 26 meses el gobierno acumuló USD 67.000 millones de reducción del gasto público

La reducción del gasto público y la obtención de superávit fiscal ha sido hasta ahora la piedra basal de la política económica del gobierno de Javier Milei.

¿De cuánto fue, durante los primeros 26 meses de gestión, la reducción acumulada del gasto (esto es, la diferencia con el gasto que hubiera tenido lugar de mantenerse el ritmo mensual de gasto del año 2023)?

¿Y cuáles fueron los principales destinos de ese ahorro de recursos públicos, además del más inmediato, que fue la eliminación del déficit?

A esas preguntas buscó responder un estudio del Instituto Argentino de Análisis Fiscal (Iaraf), del economista Nadin Argañaraz, que planteó cinco preguntas o ejes, a saber:

1- ¿Cuánto bajó el peso relativo del gasto público nacional?

Entre el acumulado de los últimos doce meses (a febrero 2026) y lo que el estado nacional gastó en los doce meses de 2023 hay una caída neta equivalente a 5,2 puntos porcentuales, pues el gasto pasó de 19,5 al 14,32% del PBI, lo que supuso un ajuste del 26,5% en el gasto. “Que esta enorme caída se haya dado en tan solo dos años implica un gran ajuste económico de corto plazo sobre el flujo económico”, dice el trabajo. A eso debe sumarse, prosigue, una baja del peso relativo del gasto anual en intereses de deuda.

Más allá de controversias sobre esa medición, “lo real hoy en día es que el gasto anual en intereses (sobre la línea) pasó de representar un 1,7% del PBI en el acumulad a diciembre de 2023 a1,2% del PBI en el acumulado de los últimos 12 meses. “Entonces, si a la baja de 5,2 puntos porcentuales del PBI del gasto público primario se suma la baja de 0,5 puntos del gasto en intereses, la baja del gasto total fue de 5,7% del PBI.

2. ¿A qué baja de presión tributaria equivale la reducción del gasto ejecutada hasta ahora?

La baja efectiva anual del gasto público primario realizada hasta ahora equivale a la suma de la eventual eliminación impuesto al cheque, de las retenciones a la exportación, del 50% de la recaudación de ingresos brutos de las provincias y de la efectiva eliminación del impuesto PAIS. Otra forma de decirlo, señala el estudio, es que la baja acumulada del gasto “equivale al 70% de la recaudación de los impuestos más distorsivos que existen en la Argentina”. Eso implica, agrega, que la reducción ejecutada, “más allá de su grado de sostenibilidad, es muy significativa”.

3. ¿A qué se destinó la baja del peso del gasto público nacional de los últimos dos años?

De los 5,7 puntos porcentuales en que se redujo el gasto público, 4,6 puntos se destinaron a eliminar el déficit y a generar un superávit de 0,2 puntos. Al respecto, dice el Iaraf, el 78% de la reducción del gasto financió la eliminación del déficit, el 4% a generar superávit, el 9% a financiar la pérdida de ingresos no tributarios y el 9% restante a financiar la baja de la presión tributaria.

4. ¿Qué surge del análisis de la evolución del peso del gasto durante los últimos 26 meses?

El cálculo de la reducción acumulada del peso relativo del gasto público primario nacional en 26 meses arroja una baja equivalente a 10,4 puntos del PBI, que sumando la baja en intereses llega a 11,1 puntos porcentuales acumulados.

5. ¿Cuál fue, en dólares y en pesos, la reducción acumulada de gasto público?

Aquí, el análisis más revelador es la reducción del gasto total nacional durante los últimos 26 meses (diferencia mensual acumulada entre el gasto promedio mensual de 2023 y el gasto mensual de los últimos 26 meses). Ese ejercicio arroja un ahorro del gasto de 121,8 billones (millones de millones) de esos en moneda , en pesos de febrero de este año y en dólares en USD 67.000 millones de reducción acumulada del gasto.

Supermercados liquidan televisores desde $199.000 y con hasta 32% de descuento

Pablo Quirno tras el fallo por YPF: “Con Luis Caputo venimos salvándole las papas a Kicillof hace muchos años”

El reclamo de Lizy Tagliani a Carmen Barbieri: “No me tomaste”

El gol que dibujaron Pelé y Di Stéfano en un libro: ‘Lo recuerdan como el primer beso’

Máximo Kirchner presentó un proyecto para blindar la expropiación de YPF y escala la confrontación con Milei

Horacio Marín: “YPF siente orgullo de que un presidente de la Nación se ponga el mameluco”

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

Ian Lucas contó que Maxi López le advirtió sobre su romance con Evangelina Anderson: “No seas bol…”

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

POLITICA1 día ago

POLITICA1 día agoMáximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

- CHIMENTOS3 días ago

Ian Lucas contó que Maxi López le advirtió sobre su romance con Evangelina Anderson: “No seas bol…”

- POLITICA2 días ago

¡DERIVA ECONÓMICA Y SOBERBIA POLÍTICA! El abismo entre el «relato oficial» y la realidad de una clase media que no aguanta más