ECONOMIA

Salario versus inflación: qué sueldo cobran gerentes y directores en la Argentina en diciembre 2025

Directores, gerentes y personal jerárquico de las empresas tuvieron en el 2025 un crecimiento del 7,8% por encima del IPC proyectado por el REM

16/12/2025 – 21:40hs

Durante el 2025, los sueldos de los directivos recibieron un ajuste promedio del 36%. Esto significa que directores, gerentes y personal jerárquico de las empresas tuvieron un crecimiento del 7,8% por encima del IPC proyectado por el REM (28,2%) y, por lo tanto, lograron una recuperación parcial del salario real.

En 2024, el ajuste promedio había perdido 7 puntos respecto de la inflación, aunque nominalmente subiera 110,05%.

Mientras que para el año próximo, las empresas proyectan incrementos fuera de convenio en un rango de 16% a 20%, con revisión preferentemente trimestral y decisiones atadas a la evolución macroeconómica.

Estos datos surgen de la Guía Salarial 2025-2026, a partir de un relevamiento realizado por Adecco Argentina entre 305 empresas nacionales e internacionales y más de 216 posiciones de distintos sectores y regiones del país.

Además, el estudio detectó que el 42% de las empresas utiliza múltiples indicadores para definir aumentos, con las paritarias como el más influyente, seguido por la combinación IPC más paritarias.

Qué sueldo cobran gerentes y directores en la Argentina 2025

En el mercado laboral argentino, el salario y los beneficios continúan siendo los principales factores de decisión para los profesionales a la hora de aceptar o rechazar una oferta. Seis de cada diez profesionales afirman que renunciarían a su empleo actual por una propuesta con mejor salario o paquete de beneficios. Esto reafirma que, en un escenario económico desafiante, la compensación sigue siendo el factor más valorado en una oferta laboral.

Los salarios, presentados en pesos argentinos, muestran los valores mínimos y máximos del salario mensual bruto, sin incluir remuneraciones variables ni beneficios adicionales. Los rangos pueden variar según la experiencia, habilidades específicas de cada perfil y otros factores como la industria o la facturación de la empresa.

A continuación, compartimos algunos ejemplos de los sueldos de gerentes y directivos en 2025:

- Gerente de Administración y Finanzas entre 6,8 y 11,3 millones

- Gerente de Finanzas y Tesorería entre 8 y 12 millones de pesos

- Gerente de Impuestos entre 7,5 y 12 millones de pesos

- Gerente de Ventas entre 8 y 12 millones de pesos

- Director de Unidad de Negocio multinacional entre 14 y 19 millones de pesos

- Gerente de Sistemas entre 8 y 12,5 millones de pesos

Nuevas reglas laborales

La desaceleración del proceso inflacionario y las nuevas reglas laborales que devendrán de la reforma contenida en el proyecto de ley en tratamiento legislativo darán marco a las relaciones de las fuerzas de trabajo para el año próximo.

Una de las principales tendencias que lo recibirán es el cambio en la periodicidad:

- 42,3% de las empresas hoy revisa salarios cada 3 meses.

- En 2024, el 46% lo hacía mensualmente.

- Aun así, un 15,4% continúa con actualizaciones mensuales.

- El 7,7% sigue las paritarias del sector para evitar solapamientos.

De acuerdo con la compulsa realizada, solo el 15,4% efectúa los incrementos mensuales y un 3,8% los bimestrales, de modo que ya el 73% de las compañías los hacen de trimestrales a semestrales.

El estiramiento de los ajustes es consecuencia directa de la baja de la inflación y de la necesidad de los empleadores de estabilizar su planificación financiera.

Modalidades de trabajo: ¿híbrida o presencial?

A medida que las compañías buscan equilibrar la productividad, la colaboración y el bienestar de los equipos, el modelo híbrido con días fijos gana terreno. Este esquema creció un 11% en el último año, alcanzando al 42% de las empresas, mientras que el modelo híbrido flexible, sin días fijos establecidos por la organización, se mantiene estable en el 25%.

Esta tendencia se alinea con las políticas empresariales, ya que el 67% de las compañías ofrece esquemas híbridos, mostrando una concordancia entre las expectativas de los colaboradores y las estrategias de flexibilidad laboral.

La modalidad de trabajo constituye un aspecto de la relación que aporta o resta calidad, más allá de la remuneración en sí.

- El 40% de los participantes indicó tener actualmente una modalidad híbrida de trabajo.

- Disminuyó casi 10 puntos en relación a la medición del primer semestre. El 63% quedó con un solo día remoto a la semana.

- El 58%, por el contrario, trabaja de manera presencial, porcentaje que aumentó notoriamente en el 2025.

- Además, el 12,5% de las compañías planea modificar su modalidad de trabajo en los próximos meses.

- En la medición de Adecco en el segundo trimestre, la presencialidad era del 48%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,directivo

ECONOMIA

El sucesor de Warren Buffet se comprometió a usar todo su sueldo para comprar acciones de Berkshire Hathaway

El nuevo director ejecutivo de Berkshire Hathaway, Greg Abel, definió una postura personal que sorprendió al mundo empresarial y que está siendo leída como una jugada digna de su antecesor, el legendario Warren Buffet. En una entrevista con CNBC, Abel aseguró que utilizará todo su salario neto anual para comprar acciones de Berkshire Hathaway mientras permanezca en el cargo. Este compromiso se hizo público tras la publicación de los resultados del cuarto trimestre y la primera carta anual de Abel, que marcó el inicio formal de su gestión al frente del conglomerado.

La declaración de Abel se materializó rápidamente. El ejecutivo adquirió acciones de la empresa por un valor aproximado de 15,3 millones de dólares, según una presentación regulatoria. Esta cifra corresponde a la totalidad de su salario neto, ya que su sueldo bruto anual asciende a 25 millones de dólares para 2026. Abel detalló que esta política personal de reinvertir su remuneración en acciones de la compañía se mantendrá mientras dirija la firma. Según sus estimaciones, esta práctica podría traducirse en “cientos de millones” de dólares invertidos en acciones a lo largo de su mandato.

La decisión de Abel busca alinear sus intereses con los de los accionistas de Berkshire Hathaway. La figura de Warren Buffett, quien lideró la empresa durante seis décadas y permanece como presidente, estableció un estándar de compromiso patrimonial al concentrar más del 99% de su fortuna en acciones de la compañía. Abel, al asumir el cargo, se enfrenta a comparaciones inevitables y expectativas elevadas sobre su nivel de involucramiento financiero.

Buffett mantuvo durante más de cuarenta años un salario anual de 100.000 dólares y, en los últimos años, devolvió la mitad de esa suma para cubrir gastos personales asociados a su labor en la empresa. Abel, por su parte, vendió en 2022 su participación en Berkshire Hathaway Energy a la matriz principal, en una operación valuada en 870 millones de dólares antes de impuestos. En ese momento, diversos inversores solicitaron que el nuevo directivo destinara una porción significativa de ese capital a la adquisición de acciones de Berkshire Hathaway, con el objetivo de fortalecer su compromiso accionario. Abel respondió con la compra de 168 acciones Clase A por 68 millones de dólares en septiembre de 2022, y sumó 55 acciones más por 25 millones de dólares en marzo de 2023.

Antes de estas adquisiciones, Abel solo poseía alrededor de 3 millones de dólares en acciones de la compañía, una cifra modesta en relación al volumen de la empresa. Luego de las compras recientes, el ejecutivo alcanzó 249 acciones Clase A, equivalentes a 182 millones de dólares al valor de mercado de la última semana.

El anuncio de Abel se produjo en un contexto desafiante para Berkshire Hathaway. La compañía publicó resultados trimestrales que no cumplieron con las expectativas del mercado. Las acciones Clase A y Clase B experimentaron una caída de hasta 5,3%, la mayor desde el anuncio en mayo de 2025 que anticipó la sucesión en la dirección ejecutiva. El informe financiero mostró que la ganancia operativa cayó 30% en el cuarto trimestre, con un resultado de 10.200 millones de dólares. El principal impacto negativo provino del área de seguros, donde la empresa registró una disminución del 38% en sus resultados.

En su primera carta anual, Abel optó por un tono de continuidad y prudencia. Sostuvo que la cultura de Berkshire Hathaway seguirá marcada por la “conservación financiera” y la “disciplina en la asignación de capital”, principios centrales de la era Buffett. “Mantenemos un balance sólido como una fortaleza, asegurando que los cimientos de Berkshire nunca se vean comprometidos”, escribió Abel. El directivo subrayó que la empresa utiliza la deuda de forma limitada y cuidadosa, y cuenta con una “liquidez sustancial” para responder ante cualquier escenario adverso y aprovechar oportunidades.

La liquidez de Berkshire Hathaway superó los 373.000 millones de dólares al cierre de 2025, una cifra inédita en la historia de la compañía. Abel describió este volumen de efectivo y bonos del Tesoro como “munición seca estratégica”, destinada a permitir respuestas ágiles ante oportunidades sin poner en riesgo la estabilidad. No obstante, aclaró que la acumulación de liquidez no implica una retirada del mundo inversor, una interpretación que algunos analistas y accionistas barajaron tras varios trimestres sin grandes operaciones.

La política de dividendos de Berkshire Hathaway permaneció sin cambios bajo la nueva dirección. Abel reafirmó que la empresa no pagará dividendos mientras considere que cada dólar de utilidades retenidas sea capaz de generar más de un dólar de valor de mercado para los accionistas. Esta política se revisa anualmente, pero no se registraron modificaciones tras la última revisión.

El nuevo director ejecutivo abordó además la gestión de la cartera de inversiones. Confirmó que, como CEO, asumirá la responsabilidad directa sobre la mayoría de las posiciones en empresas cotizadas. Ted Weschler continuará a cargo de cerca del 6% del portafolio, luego de la salida de Todd Combs, quien se trasladó a una entidad financiera internacional. Abel enfatizó que la estrategia de inversión continuará focalizada en un grupo reducido de grandes compañías estadounidenses, entre las que figuran Apple, American Express, Coca-Cola y Moody’s. La cartera mantendrá su concentración, con escasa rotación, salvo que las perspectivas económicas de largo plazo cambien radicalmente para alguna de las participadas.

La gestión de los seguros, pilar del modelo de negocios de Berkshire Hathaway, enfrenta retos significativos. Las operaciones de Geico y otras aseguradoras del grupo sufrieron una caída en los márgenes como consecuencia de la competencia en precios. Abel expuso que la aplicación de aumentos de tarifas por parte de Geico restableció los márgenes, pero provocó una disminución en la retención de clientes. El ejecutivo anticipó que la presión competitiva en el sector podría prolongarse durante 2026, ya que otras compañías optaron por reducir precios para captar mercado.

El impacto de la coyuntura se reflejó también en el ajuste de proyecciones por parte de analistas especializados. Meyer Shields, de Keefe, Bruyette & Woods, rebajó la estimación de ganancias para la compañía en 2026 en un 5% y calificó el desempeño de la acción como inferior al promedio del mercado. El sector energético, la manufactura y el comercio minorista, además del negocio ferroviario a través de BNSF, contribuyeron a este escenario de resultados moderados.

La administración de Abel priorizó la cautela en la asignación de capital durante el último año y medio. Berkshire Hathaway interrumpió las recompras de acciones por seis trimestres consecutivos. Solo retomó esa práctica en los días previos a la publicación de los resultados anuales, luego de que los directivos determinaran que el precio de mercado era inferior al valor intrínseco calculado internamente. Abel ratificó que las recompras de acciones seguirán dependiendo de esa evaluación de valor y no constituirán una política sistemática.

El directivo subrayó también que la gestión de la empresa mantendrá la estructura descentralizada que caracterizó a la firma durante décadas. Destacó la importancia de la reputación y la integridad como valores distintivos. En su carta, Abel remarcó: “Nuestro papel es la administración responsable. El capital de los accionistas se mezcla con el nuestro, pero no nos pertenece”.

Abel expresó que asume el cargo como un compromiso de largo plazo y proyectó una continuidad de al menos dos décadas al frente de la organización. Enfatizó que la perspectiva de Berkshire Hathaway trasciende la duración de su mandato y apuntó que el objetivo es preservar e incrementar la solidez de la compañía para las próximas generaciones de inversores.

Buffett, quien sigue asistiendo a la oficina todos los días hábiles, permanece como presidente y continúa participando activamente en la vida corporativa. Abel aclaró que la empresa no adoptará el formato de conferencias trimestrales de resultados común en Wall Street. “Nos concentramos en la calidad, no en la frecuencia”, escribió el CEO. Indicó que solo recurrirá a comunicaciones extraordinarias en caso de cuestiones relevantes, manteniendo la preferencia por un horizonte de comunicación a largo plazo.

North America

ECONOMIA

Milei ve la crisis en Irán como oportunidad de afianzar alianza con Trump más allá de lo comercial

Para Javier Milei, en este momento hay un tema más importante que la fluctuación del precio del petróleo: quiere asegurarse que Argentina se encuentre al tope de la lista de países que quedan como aliados de «los ganadores» en el conflicto de Medio Oriente.

Y los hechos de las últimas horas terminaron de convencerlo de que su política externa de alineamiento incondicional con Estados Unidos es el camino correcto. Prueba de ello es la situación de España, un miembro de la Unión Europea que forma parte de la OTAN y tiene bases militares de la alianza occidental, sufrió la «proscripción comercial» por parte de Donald Trump, irritado por la negativa del presidente Pedro Sánchez a colaborar con las fuerzas militares estadounidenses.

Esa reacción no hizo más que confirmar que toda la agenda bilateral entre la Casa Rosada y Washington podría súbitamente entrar en un «freezer» si el gobierno argentino no hiciera una demostración explícita de apoyo. Y en esa agenda está incluido, por ejemplo, el tratado de preferencia comercial por el cual se quintuplicará la exportación de carne al mercado estadounidense, así como la llegada de inversiones para minería y el sector tecnológico.

No por casualidad, cuando ante un auditorio de empresarios le preguntaron, Toto Caputo, si le entusiasmaba la posibilidad de poder aumentar la exportación proyectada tras la suba en la cotización del petróleo, el ministro de Economía relativizó la importancia de esos datos, a los que consideró parte de una fluctuación de corto plazo.

Y también desestimó, como una situación pasajera, el súbito aumento en el índice de riesgo país argentino, que encarece el ya de por sí elevado costo financiero para el Tesoro nacional.

En cambio, se mostró mucho más preocupado por el alineamiento geopolítico y se preguntó qué ocurriría si, en vez de haber mostrado desde el inicio una alianza con EE.UU. e Israel, se mantuviera cercano a Venezuela e Irán. Era, naturalmente, una alusión a la política del anterior gobierno, que enfrió el vínculo con Washington al tiempo que Alberto Fernández, en vísperas de la invasión rusa a Ucrania, le dijo a Vladimir Putin que Argentina podría transformarse en «la puerta de entrada a la región» para Rusia.

¿Un seguro contra las crisis?

En definitiva, lo que el gobierno de Milei concluye es que, si se diera una volatilidad de precios que perjudicase a Argentina -como ocurrió con la importación de gas en la guerra de Ucrania, o como podría ocurrir si se encarecieran excesivamente los insumos agrícolas derivados del petróleo-, siempre estaría a mano la posibilidad de una ayuda económica de Estados Unidos.

El propio presidente lo mencionó en su discurso de apertura del año legislativo. Algo opacado por el intercambio de «chicanas» con la bancada kirchnerista, hubo una porción del discurso en la que reconoció explícitamente que ni el acuerdo de marzo del año pasado con el Fondo Monetario Internacional ni el salvataje para evitar una crisis devaluatoria en septiembre ni el acuerdo comercial podría haberse logrado si no fuera por su afinidad con Trump.

Y el propio presidente de EE.UU., en una conferencia de prensa, destacó cómo los gobiernos «amigos» habían logrado buenos resultados en la economía. Llegó al punto de atribuirse el mérito de la remontada de Milei en la elección legislativa, luego de haber sufrido una derrota en la provincia de Buenos Aires.

El día de su discurso ante el Congreso, el pedido de Milei para que esa alianza con Estados Unidos fuera duradera y no dependiera de la afinidad personal de dos presidentes fue rechazado con los clásicos epítetos «anti yankee» de parte de los legisladores del kirchnerismo y de la izquierda.

Pero si algo demostró la última elección es que ese voto ideológico basado en el discurso anti-imperialista ya no tiene el efecto de otros tiempos. En la campaña, Cristina Kirchner reflotó el viejo eslogan electoral de 1946 –»Braden o Perón», en alusión al entonces embajador estadounidense- que le permitió la primera victoria a Juan Domingo Perón. Y planteó que la nueva disyuntiva era «Trump o Perón».

«Algunos pretenden volver a los tiempos en los que la soberanía argentina se decidía en una embajada», chicaneó la líder kirchnerista, quien calificó a Milei como «el empleado del mes de Donald Trump». Pero el argumento nacionalista sólo llegó al núcleo duro de peronistas veteranos que mantienen el lenguaje «setentista», y que son los que apoyan la agenda de combatir a las inversiones extranjeras en la minería y la energía.

Para la generación joven, en cambio, esa apelación no dice mucho: habituada a consumir la cultura estadounidense, a la que ve como un aspiracional de estilo de vida, no se sintió interpelada por el discurso anti-norteamericano.

En cambio, en EE.UU. sí se utiliza el término «peronista» ya no sólo como alusión a un movimiento político argentino sino a cualquier postura populista. El momento más evidente de ello ocurrió cuando el secretario del Tesoro, Scott Bessent, para descalificar a la senadora Elizabeth Warren, del partido Demócrata, la llamó «American Peronist». Y no fue necesario aclarar qué significaba esa frase: el público norteamericano interpretó que Bessent estaba acusando a sus rivales de irresponsabilidad fiscal en el debate presupuestario.

La «Argentina Week», en un momento clave

Milei tendrá una nueva oportunidad para mostrar en el terreno su alineamiento total con Trump. Con inmejorable «timing» diplomático, la semana próxima se realiza la «Argentina Week» en Nueva York.

Se trata de una serie de eventos y conferencias en los que el presidente, junto a una comitiva de funcionarios y empresarios mostrarán las ventajas que el país ofrece a los inversores, sobre todo en las áreas de petróleo, gas, minería, agricultura y economía del conocimiento.

Además de la abundancia de los recursos naturales, el gobierno mostrará sus recientes victorias políticas en el plano regulatorio. Por ejemplo, la aprobación en el Senado del nuevo régimen para la zona de glaciares en la Patagonia, que permite la explotación minera sin que surjan impedimentos judiciales de índole ambientalista.

«La Argentina ya es un país invertible y continuará profundizando ese proceso. Quienes ingresen en esta etapa inicial podrán capturar oportunidades diferenciales en sectores con alto potencial de crecimiento y escala», escribió Alec Oxenford, el embajador argentino en Washington, en un comunicado que confirmaba la asistencia de ejecutivos de empresas de primera línea. Entusiasmado por la respuesta de los invitados, el embajador dijo que se había agotado la capacidad de las salas donde hablarán Milei, Toto Caputo, Federico Sturzenegger y también empresarios argentinos.

Más allá del comercio, la geopolítica

La eficacia de este tipo de eventos como imán de inversiones está por verse, pero el impacto en términos geopolíticos es indudable: mientras otros países de la región son criticados y hasta castigados en el plano comercial, Milei vuelve a dar fe de su sintonía. A esta altura, después de haber estado presente en la Casa Blanca, en la residencia presidencial de Mar a Lago y en los foros conservadores realizados en Washington y en Silicon Valley, ya el presidente argentino se transformó en una figura conocida para los medios de prensa estadounidense.

En realidad, el objetivo de Milei es que la Argentina Week trascienda su naturaleza comercial y financiera para que adquiera un cariz geopolítico.

«La Argentina ya dejó pasar dos veces el tren de la historia. En la Segunda Guerra Mundial, nuestra neutralidad nos costó décadas de marginalidad; con el ‘No al ALCA’ nos quedamos afuera del mayor ciclo de expansión económica en la historia humana», recordó el presidente en su discurso ante el Congreso.

Desde su punto de vista, se está reconfigurando el mapa mundial con una disputa entre las potencias por consolidar «cadenas de integración verticales». Y afirma que Argentina tiene como punto a favor su ubicación geográfica estratégica, con salida a los dos océanos y presencia en la Antártida.

Por eso, en un contexto de conflictividad mundial, Milei quiere destacar que su alineamiento pasará también al área de la defensa. En ese sentido, destacó la adquisición de los nuevos aviones F-16 como parte de esa política.

¿Una Groenlandia del Sur?

«El Atlántico Sur es el terreno de disputa estratégica de las próximas décadas: rutas comerciales, recursos naturales, soberanía marítima y la presencia creciente de actores que no comparten nuestros valores. Quien lo controle, controlará una parte clave del trabajo global. Argentina tiene que ser ese actor«, fue la definición de Milei.

Para sus críticos, el presidente está por dar un paso que podría calificar como cesión de soberanía, al dar cada vez más injerencia al gobierno estadounidense en la zona austral. El último hecho polémico fue el aterrizaje sorpresivo en Ushuaia de un avión del ministerio de defensa estadounidense, que traía una comitiva de legisladores. La explicación oficial era que los norteamericanos venían a conocer in situ los yacimientos de los llamados «minerales críticos», aunque la oposición denunció que se trataba de un paso más en la instalación de una base militar conjunta en Tierra del Fuego.

Es por eso que aumentaron las especulaciones respecto de que los estrategas de Trump estén pensando en una «Groenlandia del Sur», como parte de la política de defensa estadounidense.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,donald trump,estados unidos,irán,guerra,conflicto,petróleo,acuerdo,comercio,inversiones,tierra del fuego

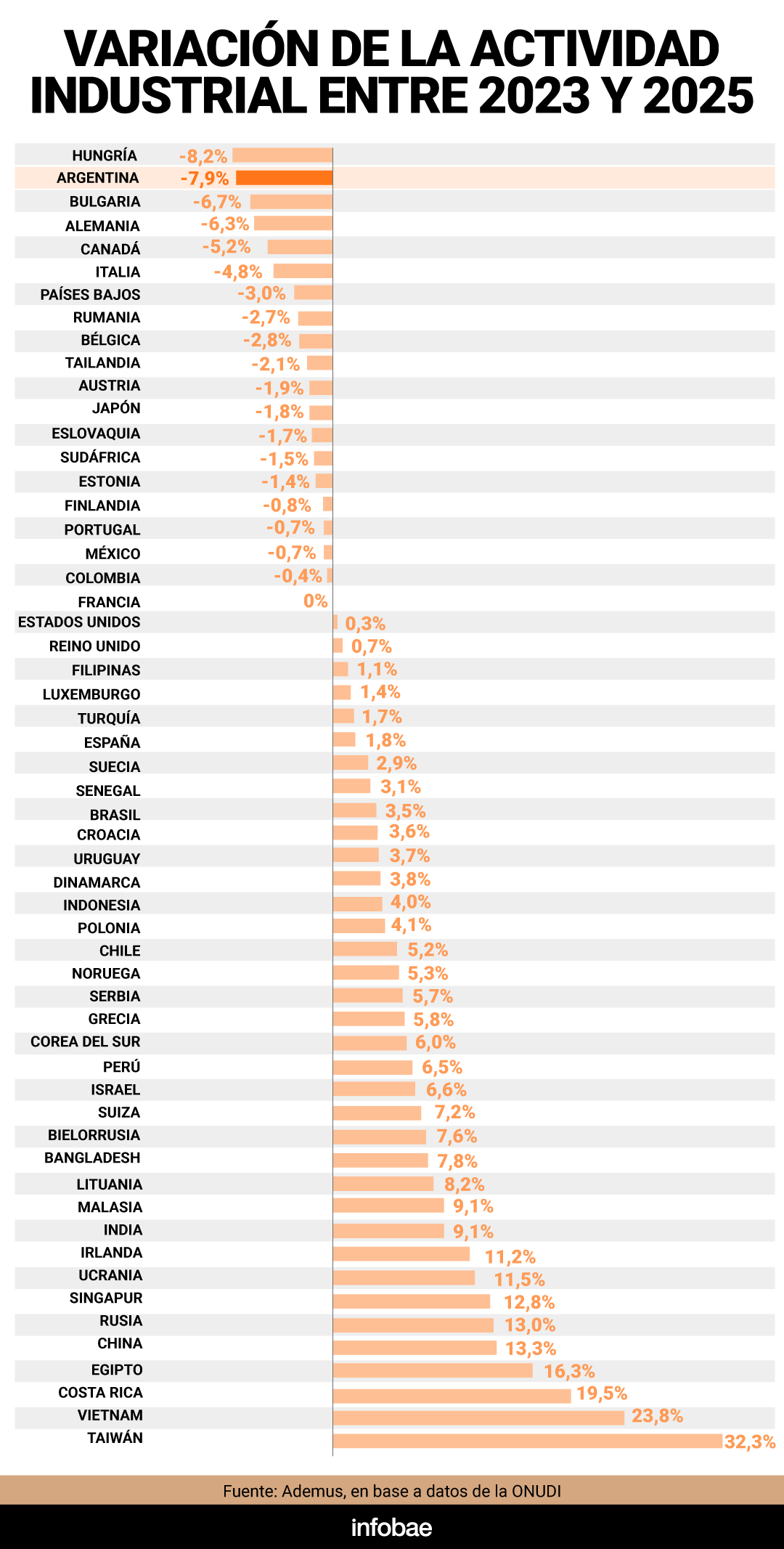

En un contexto de caída de la actividad y numerosos cierres de empresas, Argentina registró el segundo peor desempeño industrial del mundo entre 56 economías, solo superado por Hungría. Además, la trayectoria va en dirección opuesta a lo que sucede en el resto de la región.

Así surge de un informe de la consultora Audemus, que detalla que en los últimos dos años la actividad industrial argentina cayó en promedio 7,9%. En perspectiva, en Hungría el declive alcanzó el 8,2%, en Bulgaria, 6,7%; en Alemania, 6,3%; en Canadá, 5,2%; en Italia, 4,8%; y en Países Bajos, 3%.

Por el contrario, Taiwán se destaca como el país de mayor crecimiento, con un alza de 32,3%, seguido por Vietnam (23,8%), Egipto (19,5%), Costa Rica (16,3%), China (13,3%), Rusia (13%) y Singapur (12,8%).

“En Europa, las causas son identificables y, en parte, exógenas: el shock energético, la competencia china en el sector automotriz y las tensiones comerciales con Estados Unidos”, consideró la consultora del ex ministro de Desarrollo Productivo, Matías Kulfas.

“En Argentina, en cambio, la crisis manufacturera responde fundamentalmente a decisiones de política económica doméstica: un tipo de cambio apreciado que erosiona la competitividad, una apertura comercial acelerada y sin selectividad sectorial, y la ausencia de cualquier instrumento de política industrial activa”, resaltó.

En la comparativa regional, Brasil expandió su industria 3,5% promedio en estos dos años, al igual que Chile (5,2%), Perú (6,5%) y Uruguay (+3,7%). Colombia y México retrocedieron pero dentro de rangos mínimos (-0,7% y -0,4%)”.

El estudio puso la lupa en Brasil, destacando las trayectorias opuestas pese a que ambos países comparten el Mercosur, enfrentan condicionantes similares en materia de acceso a mercados y competencia china, y tienen estructuras industriales con ciertos paralelos.

Sucede, explica Audemus, que el país vecino implementó varias herramientas para promover la industria, como el programa Mover para el sector automotriz, y preservó un tipo de cambio más competitivo.

“El retroceso industrial argentino no puede explicarse por el contexto global ni regional”, concluyó.

Asimismo, el informe precisa que en dos años de gestión de Javier Milei, 2.436 empresas industriales dejaron de realizar aportes al sistema de ART —lo que refleja su cierre efectivo o su reducción a una actividad mínima—. Esa cifra representa casi el 5% del total de firmas industriales del país.

La caída en el número de empresas fue pronunciada y sostenida, al punto de encaminarse a perforar los mínimos registrados durante la pandemia.

Aquellas que aún se sostienen atraviesan un panorama delicado: el uso de la capacidad instalada se ubica en 57,9%, el nivel más bajo en 10 años, salvo la pandemia. Así, las plantas industriales operan a menos de 6 de cada 10 unidades de su potencial.

En materia de empleo, el deterioro también resultó significativo: desde 2023 se eliminaron 72.955 puestos de trabajo industriales, lo que representó una contracción del 6% del total de puestos en la manufactura.

La evolución, no obstante, no siguió un recorrido uniforme. Luego del marcado desplome registrado durante el primer semestre de 2024, se observó una leve recuperación que llegó a interpretarse como un posible cambio de tendencia.

Sin embargo, esa expectativa no se concretó: desde el tercer trimestre de 2025 la pérdida de empleo volvió a intensificarse.

En este marco, el ministro de Economía, Luis Caputo, le restó importancia y señaló recientemente que “se echa gente en todos los países del mundo y no es un drama. ¿Por qué? Porque en 48 horas la gente consigue empleo y tal vez mejor. Ahí es donde tenemos que ir. Estamos del lado de la gente que no tiene empleo”.

Y agregó, en diálogo con el Cronista, que el debate no es entre un modelo industrialista y uno aperturista, sino entre un esquema que —según definió— fue “prebendario” y otro que promueva competencia e inversión.

Mientras tanto, Milei, en su discurso de apertura de sesiones ordinarias en el Congreso, afirmó: “Desde hace casi un siglo, la Argentina está atrapada en la trampa del fetiche industrialista. Nos dijeron que la única forma de generar empleo era sostener un esquema industrial fuertemente subsidiado. Nos dijeron que solo podíamos crecer si vivíamos con lo nuestro”.

Ante esas declaraciones, la UIA y la Asociación Empresaria Argentina (AEA), emitieron comunicados de prensa en los que exigieron “respeto” al Gobierno y afirmaron que es “indispensable promover un diálogo constructivo y respetuoso”.

Al mismo tiempo, en diálogo con Infobae en Vivo, el titular de la UIA, Martín Rappallini, dijo: “El Estado tiene que acompañar este proceso de reacomodamiento de la economía. También nosotros vemos con preocupación que en muchas áreas todavía la actividad está rezagada”.

fábrica,automóviles,robótica,automatización,industria,manufactura,tecnología,línea de montaje,innovación,producción

Video shows IDF F-35I ‘Adir’ shooting down Iranian fighter jet over Tehran

Tom Emmer calls for Tim Walz, Keith Ellison to ‘serve jail time’ if fraud coverup allegations are true

Javier Milei le tomó juramento a Juan Bautista Mahiques en un acto con pocas presencias del mundo judicial

Tras la jura de Mahiques, el Gobierno activa reuniones de transición en Justicia y analiza el envío de pliegos de jueces al Senado

Llevamos 64 días de 2026 y tenemos otro fracaso y cierre. Tenía a un veterano de Blizzard, pero no ha conseguido salir adelante

El sucesor de Warren Buffet se comprometió a usar todo su sueldo para comprar acciones de Berkshire Hathaway

La histórica figura de Intrusos que se va del programa y armó un escándalo con Adrián Pallares y Rodrigo Lussich: “Me voy”, reveló Pablo Layus

¡Otro abandono! El participante de Gran Hermano que anunció su salida de la casa: La confesión de Gabriel Lucero que se suma a la lista de renuncias

Puertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

Pampita se mudó a un castillo francés de detalles alucinantes: «1000 metros, 14 ambientes, vale 11 millones de dólares»

POLITICA3 días ago

POLITICA3 días agoPuertas adentro, Villarruel explotó: «El esfuerzo no lo hizo la política» y demolió el relato económico de Milei

- CHIMENTOS3 días ago

Pampita se mudó a un castillo francés de detalles alucinantes: «1000 metros, 14 ambientes, vale 11 millones de dólares»

- POLITICA2 días ago

Petri y Villarruel se cruzaron por un gesto en el Congreso: de “golpista” a “te conozco por el trencito de la alegría”