ECONOMIA

Se disparó la tasa del plazo fijo tras fin del cepo y nuevo dólar: los 3 bancos que más pagan

Los nuevos datos de inflación bastante más altos a lo esperado en las proyecciones previas y la repentina unificación cambiaria por el levantamiento del cepo al dólar descolocaron a los ahorristas, sobre todo aquellos que apostaron por un plazo fijo tradicional o por dejar colocado su dinero en cuenta de billeteras virtuales. Para darle más atractivo a las colocaciones en pesos, este lunes en Banco Nación subió la tasa que paga por los depósitos 7,5% puntos porcentuales, y ahora paga 37% de tasa nominal anual (TNA), a través de sus canales digitales.

Por lo tanto, a partir de ahora paga 3,04% cada 30 días, que es el tiempo mínimo de encaje que requiere un plazo fijo bancario.

Esta cifra intenta compensar la noticia del viernes pasado, cuando el INDEC difundió que el índice de precios al consumidor (IPC) de marzo pasado fue de 3,7% mensual, un nivel que supera con creces al 2,6% de inflación prevista para ese período días atrás por el Relevamiento de Expectativas del Mercado (REM), que publica el Banco Central en base a un relevamiento entre 40 economistas.

Asimismo, la unificación cambiaria, y consecuente eliminación del cepo, donde el precio del dólar oficial saltó este lunes de $1.098 hasta $1.210, que equivale a un incremento de 11,7%, puede impulsar a niveles algo más altos a los esperados para la inflación esperada para abril y mayo.

Cabe recordar que hasta la semana pasada, antes que se conozca el dato de inflación y el levantamiento del cepo, la tasa de por una colocación en Banco Nación era de 29,5% anual.

También el Banco Credicoop y el Banco Galicia subieron su tasa este lunes hasta el 34% anual, mientras que el resto de las entidades se mantenía este lunes en un rango de entre 26% a 30% de tasa nominal anual (TNA). Es decir, lo máximo que ofrecen cada 30 días es de una tasa efectiva mensual (TEM) de 2,47%.

Un rango similar al ofrecido por las billeteras digitales, como Mercado Pago (26,8% anual), Personal Pay (27,7%) y Naranja X, entre otras.

Además, el Banco Nación aumentó el interés para un período de entre 60 a 89 días hasta el 37,25% anual.

Plazo fijo y billeteras pierden con inflación

La preocupación también ronda respecto a cuál será la inflación de abril y mayo, con los cambios en el mercado cambiario anunciados por el Gobierno de eliminación de cepo y qué ocurrirá hacia adelante respecto a esas modificaciones. De hecho, para el corriente mes ya se espera un nivel superior de IPC al 3,7% registrado en marzo.

En este sentido, se especula con una suba en las tasas de interés de referencia de política monetaria, que el Banco Central fijó el pasado 31 de enero pasado en 29% de tasa nominal anual (TNA), lo que representó una reducción de 300 puntos básicos.

Según una fuente de un banco líder, «las tasas de plazo fijo vienen subiendo y tiene toda la lógica por el incremento de la demanda de créditos y por la necesidad de fondeo, más que por las modificaciones cambiarias, ya que la gente podía comprar dólar MEP. De hecho, el dólar estaba más caro que ahora. Y ahora pesa más en la suba de tasas el dato de inflación. Obviamente, las tasas reales quedan negativas«.

Y agrega a iProfesional: «Creo que la tasa debería eventualmente subir, por un tema de tasa real y por un tema de demanda de créditos».

«Las tasas van a subir de la mano de la devaluación del tipo de cambio, más que de la mano de la inflación. El índice de precios al consumidor sigue teniendo un horizonte de descenso en el largo plazo si se mantienen las actuales políticas económicas, pero también es cierto que hacía rato que venía amesetada en torno al 2,5% y que esta suba que interrumpe la desinflación va a generar muchas dudas en el mercado», afirma a iProfesional Martín Kalos, economista y director de EPyCA Consultores.

Por su parte, Fernando Baer, economista de Quantum, consideraba ya esta alza de tasas de interés en la previa: «Esperamos suba de tasas que podría ser de 500 puntos básicos, algo que viene más por el acuerdo con el FMI, pero la alta inflación lo refuerza».

En este sentido, Jorge Colina, economista de Idesa, suma: «En abril y mayo capaz que la inflación se ubica por encima del 3% mensual por la flexibilización cambiaria. Siendo así puede que las tasas de plazo fijo tengan que subir, con la inflación, para no estimular a que la gente con plazos fijos vaya a comprar dólares, dado que ahora puede libremente. Obviamente que las tasas van a subir, y tendrían que subir arriba del 35% anual».

Plazo fijo Banco Nación: cuánto ganás ahora con $1 millón

En caso de realizar un plazo fijo tradicional en Banco Nación con un capital inicial de $1.000.000, durante 30 días y a través de los canales electrónico, se ganará un monto total luego de ese período de $1.030.411.

En resumidas cuentas, se ganarán 30.411 pesos extras en un mes con el capital colocado en el caso citado, por lo que esta rentabilidad representa una tasa de 3,04% mensual, o 37% de TNA.

Establecer un plazo fijo tradicional en Banco Nación, entidad financiera estatal donde cobran sus haberes empleados estatales, jubilados y otros beneficiarios, es sencillo.

Se precisa como requisito, primero, una inversión mínima de $500 en los canales electrónicos, que son la app BNA+ y la web. La misma se permite hacer los días hábiles de 5 a 22 horas.

Para iniciar una colocación, se debe entrar al sitio de Internet oficial del banco, a la sección de «personas«. En el apartado de «inversiones» se tiene que seleccionar «plazo fijo«.

También el «Plazo fijo electrónico» se puede hacer por la app BNA+, home banking o cualquier cajero automático de la red Link.

Otra posibilidad es inclinarse a la opción de «plazo fijo web» para «no clientes» del BNA.

O bien, se puede concurrir a una sucursal de esta firma estatal, donde el dinero mínimo requerido por este canal es de $1.500, pero la tasa ofrecida es bastante más baja: 25,5% de TNA.

El plazo fijo tradicional, con las proyecciones de inflación más bajas, se posiciona como un instrumento con renta positiva, aunque la escalada del precio del dólar libre está jugando en contra.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,plazo fijo,tasa,pesos,banco

Entre el deseo de ver el “último baile” de Lionel Messi y la fragilidad de las reservas del Banco Central, el Mundial 2026 se perfila como un evento de riesgo para la balanza de pagos argentina.

Luego de un 2025 que dejó un desequilibrio histórico en la balanza turística y si bien se espera que en el segundo trimestre del año la liquidación de agroexportaciones y las ventas externas de petróleo a un precio aumentado por la guerra en Medio Oriente ensanchen sustancialmente el ingreso de divisas, el posterior impacto de un viaje masivo de argentinos hacia América del Norte (Estados Unidos, México y Canadá) se perfila como una potencial amenaza para la estabilidad de las reservas del Banco Central este año.

De acuerdo con un informe del Ieral de la Fundación Mediterránea, el turismo emisivo ha mostrado una persistencia que condiciona la cuenta de servicios. “El déficit de divisas en turismo llegó en 2025 a cerca de USD 7.200 millones”, señala el documento, producto de egresos por USD 12.072 millones frente a ingresos de apenas USD 4.852 millones. En este escenario, la cita mundialista funciona como un catalizador de la demanda de dólares en un momento de fragilidad para las arcas públicas.

De Qatar a Miami, pasando por Cancún

A diferencia de lo ocurrido en Qatar 2022, donde la distancia geográfica y los elevados costos de vida en el Golfo Pérsico actuaron como un filtro natural, el Mundial 2026 presenta condiciones que favorecen un desplazamiento mucho más masivo.

En la última cita mundialista, se estima que viajaron entre 30.000 y 40.000 argentinos; sin embargo, para 2026, las proyecciones sugieren que esa cifra podría duplicarse o triplicarse debido a la mayor oferta de vuelos y la familiaridad de los destinos en Estados Unidos.

(Imagen Ilustrativa Infobae)

El informe del Ieral subraya que “existen sedes mucho más cercanas a nivel geográfico y cultural, así como una conectividad más económica por mayor oferta de vuelos”. A esto se suma el componente emocional y deportivo: la posibilidad de presenciar el último torneo oficial de Lionel Messi con la Selección Argentina. Este “factor Messi” impulsa decisiones de consumo que priorizan el viaje al exterior por sobre el ahorro o el gasto interno, tensionando la balanza de pagos.

Un dato no menor, es que el tipo de cambio es más favorable en comparación con el último Mundial (en ese momento el tipo de cambio para hacer turismo era muy elevado, cercano al doble del actual en términos reales, con alta brecha cambiaria).

Las proyecciones

Al comparar la situación actual con años de gran salida de divisas, como el 2017, los especialistas observan que el desequilibrio actual ocurre en un contexto de menores reservas internacionales. Mientras que en mundiales previos el impacto podía ser absorbido por una cuenta de capital abierta o mayores ingresos de exportaciones, en 2026 la presión se siente de forma inmediata en la cotización de los dólares financieros y en la capacidad de pago del Estado.

El complejo panorama se completa con la evolución de los precios de los servicios en las sedes mundialistas. Estados Unidos, que albergará la mayor cantidad de partidos, presenta niveles de precios significativamente altos en comparación con la región, lo que incrementará el gasto promedio por turista argentino. De consolidarse la tendencia actual, la balanza de servicios continuará operando bajo una fuerte presión. Según el Ieral, este flujo de divisas por motivos de viajes “resulta un elemento más de presión” sobre las reservas, en un contexto donde el déficit acumulado en las últimas tres décadas por esta vía ya asciende a USD 52.192 millones.

En definitiva, el Mundial 2026 se presenta para la administración económica como un evento de “doble filo”: mientras la sociedad se prepara para una nueva gesta deportiva, el Banco Central deberá gestionar una demanda de divisas que amenaza con erosionar los esfuerzos de estabilización monetaria realizados en los últimos meses. El desafío consistirá en equilibrar la pasión de miles de hinchas con la necesidad imperiosa de retener los dólares necesarios para el funcionamiento del aparato productivo nacional.

La balanza de servicios bajo presión

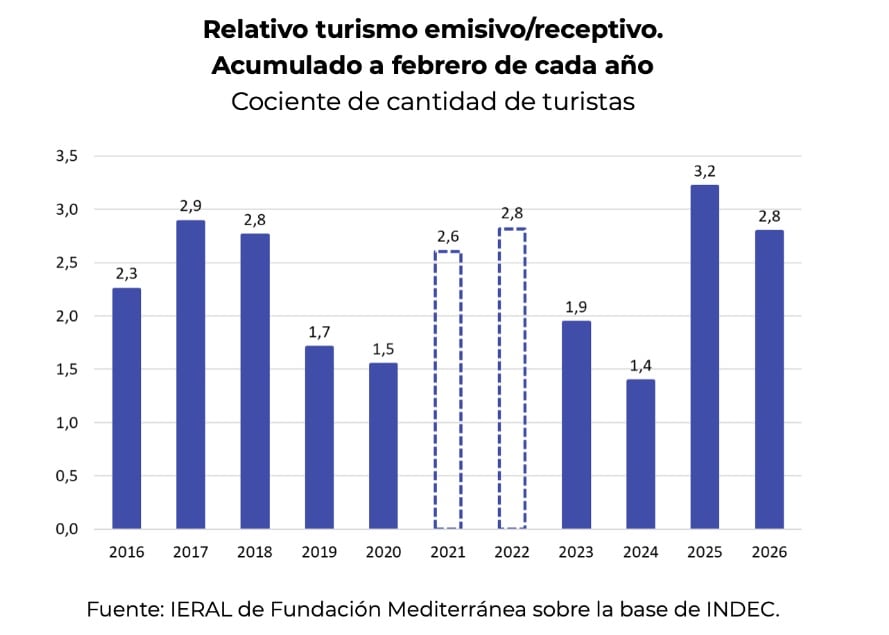

La dinámica del turismo internacional en Argentina ha mostrado signos de rigidez durante el inicio de 2026. En lo que va del año, por cada turista extranjero que ingresó a la Argentina, aproximadamente 2,8 residentes viajaron al extranjero. Aunque este indicador es levemente inferior al récord de 3,2 registrado en 2025, el volumen de salida de divisas continúa en niveles de alerta.

El análisis de Marcos Cohen Arazi, especialista del Ieral, puntualiza que “la salida de dólares por turismo emisivo en el primer trimestre de este año se mantendría por encima de los USD 4.000 millones”. Este flujo de divisas compite directamente con otras necesidades de la macroeconomía, como el pago de importaciones de insumos industriales y los vencimientos de deuda externa. En 2025, el déficit de la cuenta de viajes fue “casi el triple del año anterior”, lo que deja un margen de maniobra escaso para absorber un shock de demanda adicional como el que supone un Mundial.

Reservas y restricciones

La acumulación de reservas netas por parte del BCRA es uno de los pilares del programa económico vigente, pero la “fuga” por la vía turística dificulta el cumplimiento de las metas. Durante el primer trimestre de 2026, el organismo monetario logró compras netas por más de USD 4.000 millones en el mercado de cambios; no obstante, las reservas brutas mostraron un crecimiento mucho más acotado debido a los pagos de compromisos financieros.

El informe advierte que el gasto en el exterior no se limita únicamente a pasajes y hotelería, sino que incluye un fuerte componente de consumo con tarjeta de crédito que se liquida al tipo de cambio oficial más impuestos. “El turismo de los argentinos al exterior se mueve al compás de la brecha cambiaria y el encarecimiento de los precios internos”, destaca el Ieral, sugiriendo que la pérdida de competitividad de los destinos locales frente a opciones internacionales es un factor que exacerba el déficit.

fifa,final,katar,qatar,qatar2022,qatar22,worldcup,worldcup2022,worldcup22

ECONOMIA

Javier Milei destacó la baja de la inflación, pero advirtió que falta corregir los precios regulados

El presidente Javier Milei volvió a poner el foco en la evolución de la inflación en la Argentina, y aseguró que su Gobierno logró avances significativos en la desaceleración de los precios. Sin embargo, remarcó que todavía quedan desafíos importantes por resolver, especialmente en materia de tarifas y precios regulados.

Milei defendió el rumbo económico de su gobierno, repasó los principales logros en más de dos años y apuntó contra obstáculos políticos internos que, según su visión, dificultaron la implementación de reformas clave, según declaraciones al medio español El Debate,

En cuanto a la lucha contra la inflación, el eje central del programa económico, sostuvo que el proceso de desinflación está en marcha, aunque con distintas velocidades según el tipo de precios.

«El índice mayorista ya está por debajo del 1% mensual, lo que implica niveles cercanos al 12% o 13% anual», explicó. Sin embargo, aclaró que la inflación minorista todavía enfrenta rigideces debido a factores estructurales.

Lo que falta según Milei: corregir los precios

Como temas a resolver, el Presidente dijo que «queda pendiente una gran corrección de precios regulados«, en referencia a tarifas de servicios públicos y otros valores que, según el Gobierno, permanecen retrasados.

También mencionó el impacto de variables externas, como la suba del petróleo a nivel internacional, que presiona sobre los costos locales y puede dificultar una desaceleración más rápida del índice de precios al consumidor.

En el ámbito fiscal, defendió el ajuste aplicado por su administración y lo calificó como un punto de inflexión en la historia económica argentina.

«En seis meses terminamos con el déficit fiscal», afirmó, y aseguró que se trató del «ajuste más grande de la historia», con un recorte equivalente a 15 puntos del PBI.

Según detalló, el gasto público se redujo un 30% en términos reales, lo que —desde su perspectiva— permitió devolver recursos al sector privado y sentar las bases para la recuperación económica.

Milei sostuvo que este tipo de ajuste, basado en la reducción del Estado y no en el aumento de impuestos, tiene efectos expansivos: «Cuando el ajuste es vía reducción del gasto, es popular porque le devuelve el dinero a la gente», argumentó.

Actividad económica y recuperación

En relación con la actividad económica, el Presidente afirmó que los resultados superaron las previsiones iniciales, que anticipaban una fuerte recesión.

Según explicó, al asumir el Gobierno la economía arrastraba una caída proyectada del 3,5% del PBI, pero finalmente la contracción fue menor, del 1,8%, lo que —según su interpretación— implica una recuperación respecto del punto de partida.

Además, destacó que algunos indicadores comenzaron a mostrar signos positivos, como el crecimiento interanual del estimador mensual de actividad económica, que llegó al 6,6% en diciembre de 2024.

Plano político y tensiones

En otro plano del gobierno, Milei apuntó contra la vicepresidenta Victoria Villarruel, a quien acusó de obstaculizar iniciativas clave desde el Senado.

El mandatario aseguró que los conflictos con su compañera de fórmula no son recientes y la responsabilizó por demoras en proyectos fundamentales, como la Ley de Bases y el Pacto de Mayo.

«A la luz de su comportamiento, no me sorprende que haya intentado boicotearme«, lanzó, en una de las declaraciones más duras de la entrevista.

Además, cuestionó sus vínculos políticos y decisiones dentro del Congreso, señalando que estas tensiones internas complicaron el avance del programa económico.

Según detalló, la inflación mensual rondaba el 54%, las reservas internacionales eran negativas y existían fuertes compromisos de deuda, incluyendo obligaciones con importadores por unos USD 50.000 millones.

«Estábamos al borde del colapso», afirmó, al justificar la magnitud de las medidas adoptadas en los primeros meses de gestión.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precios,inflacion,milei

La OPEP+ acordó el domingo aumentar sus cuotas de producción de petróleo en 206.000 barriles diarios para mayo, un incremento modesto que quedará en gran medida sobre el papel, ya que sus miembros clave no pueden elevar la producción debido a la guerra de Estados Unidos e Israel contra Irán.

La guerra ha cerrado de facto el estrecho de Ormuz —la ruta petrolera más importante del mundo— desde finales de febrero y ha reducido las exportaciones de los miembros de la OPEP+ Arabia Saudita, los Emiratos Árabes Unidos, Kuwait e Irak, los únicos países del grupo que podían aumentar significativamente la producción incluso antes de que comenzara el conflicto.

Los precios del crudo LCOc1 se han disparado hasta alcanzar su máximo en cuatro años, cerca de los 120 dólares por barril, lo que se traduce en un aumento vertiginoso de los precios de los combustibles para el transporte que está ejerciendo presión sobre los consumidores y las empresas de todo el mundo, y provocando la adopción de medidas gubernamentales para conservar los suministros.

El aumento de la cuota de la OPEP+ de 206.000 barriles diarios representa menos del 2% del suministro interrumpido por el cierre de Ormuz, pero indica la disposición a aumentar la producción una vez que se reabra la vía marítima, según han señalado fuentes de la OPEP+. La consultora Energy Aspects calificó el aumento de “teórico” mientras persistan las interrupciones en el estrecho.

“En realidad, añade muy pocos barriles al mercado”, afirmó Jorge León, antiguo funcionario de la OPEP que ahora trabaja como jefe de análisis geopolítico en Rystad Energy.

“Cuando el estrecho de Ormuz está cerrado, los barriles adicionales de la OPEP+ pierden gran parte de su relevancia”.

Preocupación por los ataques a infraestructura energética

Ocho miembros de la OPEP+ acordaron el aumento de las cuotas de mayo en una reunión virtual celebrada el domingo, según informó el grupo en un comunicado.

Además de las interrupciones que afectan a los miembros del Golfo, otros como Rusia no pueden aumentar la producción —en el caso de Moscú, debido a las sanciones occidentales y a los daños en las infraestructuras causados durante la guerra con Ucrania.

Dentro del Golfo, los daños a las infraestructuras causados por ataques con misiles y drones también han sido graves. Varios responsables del Golfo han afirmado que se tardaría meses en reanudar las operaciones normales y alcanzar los objetivos de producción, incluso si la guerra cesara y el estrecho de Ormuz se reabriera de inmediato.

Un grupo de trabajo independiente de la OPEP+, que también se reunió el domingo, denominado Comité Ministerial Conjunto de Seguimiento, expresó su preocupación por los ataques contra activos energéticos, señalando que su reparación resulta costosa y lleva mucho tiempo, por lo que repercute en el suministro, según informó la OPEP+ en un comunicado.

Irán dijo el sábado que Irak estaba exento de cualquier restricción para transitar por Ormuz, y los datos de tráfico marítimo del domingo mostraron que un petrolero cargado con crudo iraquí atravesaba el estrecho. No obstante, aún está por ver si más buques asumirán el riesgo que ello conlleva, según una fuente cercana al asunto.

Le peor interrupción de suministro de petróleo de la historia

El aumento de la OPEP+ en mayo es el mismo que los ocho miembros habían acordado para abril en su última reunión celebrada el 1 de marzo, justo cuando la guerra comenzaba a interrumpir los flujos de petróleo.

Un mes después, se estima que la mayor interrupción del suministro de petróleo de la historia ha supuesto una reducción de entre 12 y 15 millones de barriles diarios, lo que representa hasta un 15% del suministro mundial.

Los precios del petróleo podrían dispararse por encima de los 150 dólares —un máximo histórico— si los flujos a través de Ormuz siguen interrumpidos hasta mediados de mayo, afirmó JPMorgan el jueves.

La OPEP+ agrupa a 22 miembros, incluido Irán. En los últimos años, solo los ocho países que se reunieron el domingo han participado en las decisiones mensuales sobre la producción, y en 2025 comenzaron a revertir los recortes de producción acordados previamente para recuperar cuota de mercado.

Los ocho aumentaron las cuotas de producción en unos 2,9 millones de barriles diarios desde abril de 2025 hasta diciembre de 2025, antes de hacer una pausa en los aumentos de enero a marzo de 2026.

Los ocho celebrarán su próxima reunión el 3 de mayo.

(Con información de Reuters)

Middle East

El golazo de Lautaro Martínez un minuto después de su regreso tras una lesión con la camiseta del Inter

¡Escándalo! La pelea de Tamara Paganini y Pincoya en Gran Hermano que necesitó asistencia médica: “Me tiró agua hirviendo”, reclamó la chilena

Tax day is next week: Avoid these 5 common mistakes that can cost you money

Mundial 2026: por qué el “factor Messi” profundizaría el déficit de divisas del turismo

Tragedia en Perú: banderazo en estadio de Alianza Lima terminó con un muerto y 47 heridos

Mientras muchos críticos de cine critican la película de Super Mario Galaxy, Nintendo ya se ha embolsado un dineral

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA3 días ago

POLITICA3 días agoLa Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL1 día ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA3 días ago

AFAgate: el juez Armella le derivó la causa a su colega González Charvay, como pretendían Tapia