ECONOMIA

Se esfuman las súper tasas de las billeteras virtuales: cuáles pagan más ahora por tus pesos

La guerra por captar pesos perdió temperatura y es que, después de varios meses en los que las cuentas remuneradas y las billeteras virtuales funcionaron como una alternativa muy competitiva para dejar el dinero líquido, el mapa cambió. Las tasas volvieron a bajar, el rendimiento general se acomodó un escalón por debajo y el diferencial entre los principales jugadores empezó a achicarse.

Entre las opciones de rendimiento garantizado, aquellas que cuentan con cuenta remunerada, el liderazgo sigue en manos de Carrefour Banco, que hoy paga 27% TNA, por encima de Fiwind y Ualá y de Naranja X, todas con un rendimientos del 23%. Pero esa foto, por sí sola, dice menos de lo que parece ya que, detrás del porcentaje aparece una segunda variable que ningún ahorrista puede pasar por alto: los límites de remuneración, las condiciones y la diferencia entre tasa fija y rendimiento variable.

Carrefour Banco se mantiene líder

Dentro del segmento de cuentas remuneradas y billeteras con tasa fija garantizada, Carrefour Banco continúa al frente con 27% TNA. La entidad informa que permite ingresar hasta $4.228.800 por mes y figura sin límite de saldo remunerado, un dato que le da una ventaja operativa frente a otras alternativas que sí trabajan con techos más estrictos.

Detrás aparece Fiwind, con 23% TNA y un límite de $750.000,

Se trata de un fuerte recorte de tasas: hace un mes, estas dos billeteras ofrecían una rentabilidad de 32% por los pesos en cuenta.

En tanto, Ualá está pagando un 23%, aunque con un tope de $1 millón, al igual que Naranja X, con 23% TNA y el mismo límite de $1 millón.

Más allá de esto, cabe remarcar como plataformas intentan sostener tasas relativamente competitivas, pero a cambio de requisitos previos. El caso más visible es el de Ualá.

Con Ualá Plus 2, la remuneración sube a 29% TNA, aunque exige haber acumulado $500.000 entre inversiones, consumos con tarjeta y cobros con Ualá Bis para acceder a esa tasa el mes siguiente. En Ualá Plus 1, la tasa es de 26% TNA, con una condición algo más baja de $250.000 en ese mismo combo de uso.

Es decir, quien sólo quiera dejar pesos estacionados encuentra una realidad distinta a la que ve quien además utiliza la app como ecosistema financiero integral. En ese terreno, Ualá está dejando atrás la lógica de «tasa universal» para pasar a una estructura en la que se premia la vinculación y el uso.

Hay otros casos que refuerzan esa tendencia como Banco Nación, que ofrece 20% TNA en cuenta remunerada, pero sólo para clientes que perciban haberes a través del BNA, con un límite de $2 millones. Supervielle, en tanto, marca 19,20% y restringe el acceso a clientes Plan Sueldo, mientras que Cresium muestra 22,36%, aunque sólo para personas jurídicas.

Billeteras con fondos money market

Si el ahorrista decide salir del rendimiento garantizado y pasar al universo de fondos comunes de inversión money market, disponible en el resto de las billeteras virtuales, el escenario también muestra una baja de tasas, aunque con una tabla bastante competitiva y cambiante.

En el segmento de riesgo muy bajo, el ranking se ubica

- Prex con 22,72% TNA

- Adcap con 22,24%

- Toronto Ahorro con 22,09%

- Supervielle con 21,96%.

- Personal Pay con 21,96%

- ICBC con 21,54%

- Balanz con 21,51%

- Mercado Pago con 21,17%.

- IEB+ con 21,06%

- Lemon con 20,87%

- Santander con 20,77%

- Galicia -Fima- con 20,35%

- Macro con 20,17%.

- Claro Pay con 19,97%

- Fiwind con 19,92%

- LB Finanzas y AstroPay, ambos con 19,27%

- Cocos Ahorro con 18,45%.

Y es que, aun dentro del money market, donde la diferencia entre fondos suele medirse en décimas, hoy hay una brecha visible entre quienes siguen defendiendo tasa por encima del 22% y quienes ya quedaron claramente por debajo del 20%.

La liquidez pierde premio

Más allá del ranking, el verdadero debate es qué está comprando el usuario cuando deja pesos en una billetera o en una cuenta remunerada. En la mayoría de los casos, está comprando liquidez inmediata, facilidad de uso y la posibilidad de que el dinero no quede completamente inmóvil mientras espera un pago, una transferencia o una decisión de inversión.

Eso explica por qué, incluso con tasas más bajas, estos productos siguen siendo relevantes. La billetera virtual no compite sólo contra otra app, también compite contra la cuenta a la vista tradicional, donde el rendimiento es cero, y contra el plazo fijo, que paga más en algunos casos, pero obliga a inmovilizar el capital durante 30 días.

El problema es que, en un contexto de tasas descendentes, el atractivo de las billeteras deja de estar exclusivamente en el rendimiento. A partir de ahora, la pelea se corre hacia la experiencia, límites, ecosistema y facilidad para mover fondos.

Por eso Carrefour Banco logra sostener el liderazgo en esta foto ya que no sólo muestra la mejor TNA garantizada del ranking general abierto, sino que además evita el corset de límites bajos que sí aparecen en otras apps. En el otro extremo, varias fintech conocidas conservan volumen y capilaridad.

Los plazos fijos siguen dando una referencia

Como dato complementario, el mercado de plazos fijos tradicionales también ayuda a poner en contexto la baja de tasas de las billeteras virtuales. Entre los diez bancos con mayor volumen de depósitos, las tasas para clientes a 30 días muestran a

- Banco Provincia en 25%

- Macro en 24%

- Banco Nación y BBVA en 23%

- ICBC en 23,15%

- Santander y Credicoop en 22%

- Galicia y Banco Ciudad en 21%

Varias billeteras y cuentas remuneradas ya están pagando en línea con los bancos grandes, e incluso algunas los superan, pero sin exigir inmovilización y ese es el principal argumento que todavía sostiene a las apps financieras.

Ahora bien, fuera del grupo de grandes bancos aparecen entidades que ofrecen tasas sensiblemente más elevadas en plazo fijo. Entre los casos relevados figuran:

- Banco CMF, Banco del Sol, Banco Meridian, VOII, Crédito Regional y Reba, todos con niveles de hasta 30% TNA

- Banco Bica llega a 28% y varias entidades regionales se mueven entre 25% y 29%.

Con esa foto sobre la mesa, el ranking actual deja una certeza incómoda para el ecosistema fintech, en donde, las tasas bajaron en toda la plaza, la distancia entre jugadores se achicó y el liderazgo ya no es tan evidente para Carrefour Banco.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,tasa,plazo fijo,billetera electrónica

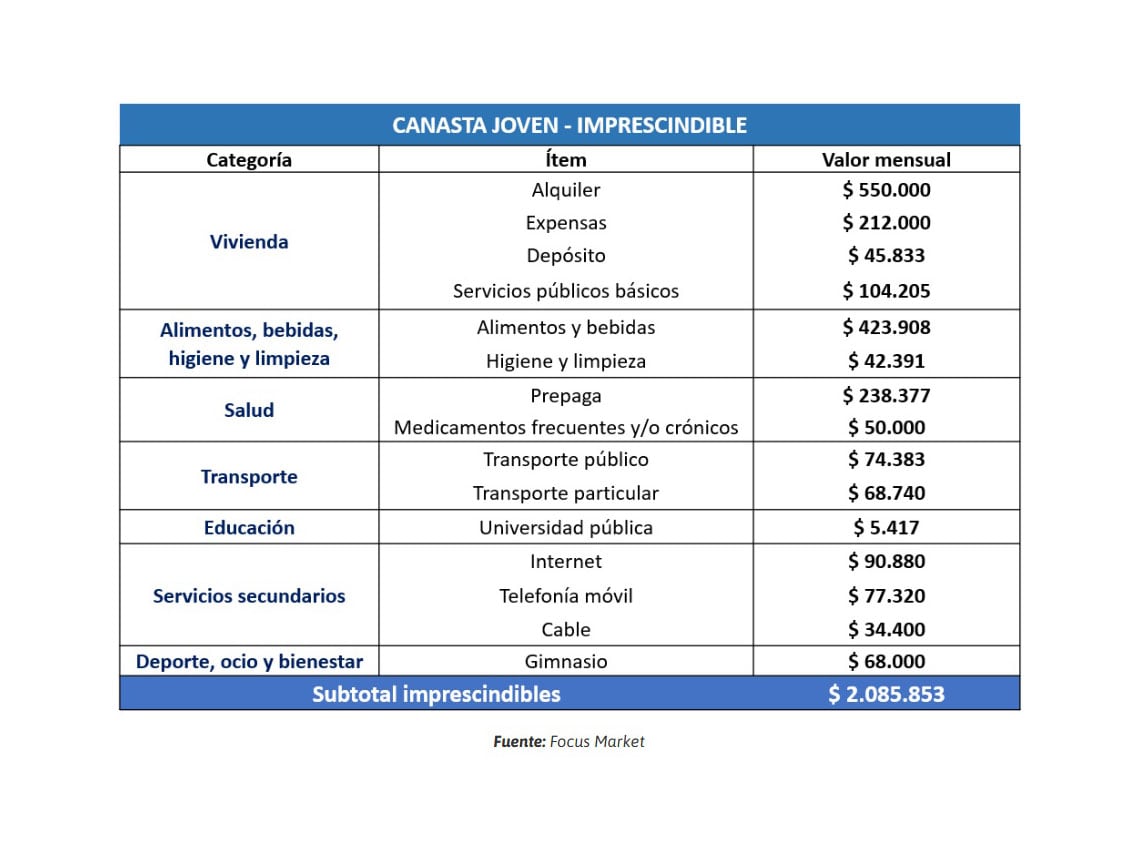

La independencia habitacional en la Argentina se convirtió en un desafío económico, donde la brecha entre los ingresos juveniles y el costo de vida básico parece ensancharse de manera irreversible. Según un reciente informe de la consultora Focus Market, el presupuesto necesario para que un joven pueda emanciparse y cubrir únicamente sus gastos esenciales asciende a $2.085.853 mensuales. Esta cifra, que no incluye ahorros ni gastos de esparcimiento complejos, explica en gran medida la parálisis en los proyectos de autonomía de las nuevas generaciones.

El desglose del costo de vida revela que la vivienda es el factor de mayor peso en la estructura de gastos. Un alquiler promedio para un monoambiente se ubica en los $550.000, a lo que deben sumarse expensas por $212.000 y servicios básicos (luz, gas y agua) que promedian los 104.205 pesos. Además, la barrera de entrada al mercado inmobiliario añade una carga financiera extra: al prorratear el depósito inicial de un contrato, el costo mensual se incrementa en otros $45.833.

En términos de subsistencia diaria, la canasta de alimentación y limpieza para una sola persona demanda $466.299 mensuales. A esto se deben añadir gastos obligatorios de salud, como una prepaga básica de $238.377 y medicamentos por 12.358 pesos.

La movilidad también representa un ítem relevante, con un costo de transporte estimado en $143.123, junto con la conectividad —indispensable para el ámbito laboral y académico— que suma $113.658 entre servicios de internet, telefonía y cable. El mantenimiento físico, representado por la cuota de un gimnasio, cierra este esquema de necesidades básicas con un valor de 40.000 pesos.

Damián Di Pace, director de Focus Market, indicó que la independencia para un joven en Argentina hoy es una meta de difícil alcance. “Los ingresos no han logrado seguir el ritmo de la inflación en servicios, alquileres y alimentos, lo que genera una barrera estructural. Estamos viendo una generación que, a pesar de tener empleo, se encuentra en una situación de vulnerabilidad financiera para afrontar un hogar propio”, comentó.

El informe subraya que los valores mencionados corresponden exclusivamente a gastos “mínimos y necesarios”. La cifra de $2.085.853 no contempla lo que la consultora denomina gastos no esenciales o de esparcimiento, que en caso de sumarse, llevarían la cuenta a 3.453.626 de pesos. De cualquier manera, el umbral de la independencia real se ubica en un nivel de ingresos que muy pocos jóvenes logran alcanzar en el mercado laboral actual, caracterizado por una alta incidencia de la informalidad y salarios iniciales que suelen ubicarse por debajo de la canasta básica total.

De hecho, las últimas estadísticas publicadas por el Ministerio de Capital Humano indican que el sueldo promedio neto de los asalariados del sector privado formal promedió los $1.600.263 en diciembre pasado, un valor que está casi $500 mil por debajo de la canasta calculada por la consultora.

De esta forma, para un joven que percibe un salario promedio, la sola idea de destinar casi un millón de pesos solo a la vivienda resulta prohibitiva. Esta presión financiera obliga a postergar hitos tradicionales de la vida adulta, como la formación de un hogar independiente, desplazando la edad de emancipación hacia la década de los 30 años.

Esta realidad económica tiene su correlato directo en las estadísticas de convivencia. Según datos procesados por Tejido Urbano, el 38,3% de los jóvenes de entre 25 y 35 años aún vive en el hogar de sus padres. El fenómeno, que afecta a cerca de 1,8 millones de personas, se ve agravado por la precariedad laboral: la desocupación en este segmento de los “no emancipados” llega al 10,1%, casi el doble de quienes sí han logrado mudarse.

La brecha de ingresos es el factor determinante. Los jóvenes que logran vivir solos perciben salarios que, en promedio, duplican a los de quienes permanecen en la casa familiar. Ante este escenario de falta de recursos y un mercado inmobiliario restrictivo, la independencia se posterga no por elección cultural, sino como una estrategia de supervivencia económica.

En este escenario, el ahorro se presenta como una posibilidad remota. Al considerar que el costo mensual para vivir solo supera los dos millones de pesos únicamente en gastos de subsistencia, la capacidad de los jóvenes argentinos para generar un excedente que les permita proyectar una vivienda propia o simplemente enfrentar las contingencias de la vida independiente queda reducida al mínimo, consolidando el fenómeno del “nido lleno” como una respuesta forzada ante la crisis económica.

hombre,padres,convivencia,familia,televisión,hogar,adulto,generación,estilo de vida

ECONOMIA

Gigante de Wall Street revela su «biblia» para inversores: qué acciones argentinas recomienda

JP Morgan mantiene una visión constructiva sobre Argentina, reitera su recomendación Overweight sobre el país y, a la hora de elegir nombres para tomar exposición directa, pone primero a Grupo Financiero Galicia y a Vista Energy como sus acciones favoritas. Al mismo tiempo, marca otro grupo de papeles que ganaría protagonismo si el país logra avanzar hacia una reclasificación de MSCI desde mercado standalone a emergente, un evento que podría destrabar alrededor de u$s2.280 millones en flujos pasivos.

El banco de inversión parte espera para 2026 espera una macro más ordenada, con inflación en torno al 3% mensual, superávit fiscal, una economía con crecimiento proyectado de 3,4% y un Banco Central enfocado en recomponer reservas por entre u$s10.000 millones y u$s17.000 millones. Sobre esa base, entiende que las acciones argentinas todavía no reflejan del todo la mejora macro que sí empezaron a mostrar otros activos locales.

En ese marco, JP Morgan insiste con que el mercado accionario quedó rezagado frente a los bonos. La entidad destaca que, desde las elecciones de medio término, MSCI Argentina avanzó apenas 7,23% en dólares, mientras que MSCI LatAm trepó 26,55% y la deuda soberana argentina subió 14,72%. Para la firma, esa brecha responde más a un tema de flujos que a un deterioro de fundamentos. Dicho de otro modo, el banco cree que la renta fija -bonos- ya priceó buena parte de la normalización macro, pero que las acciones todavía no hicieron ese catch up.

Ese diagnóstico se refuerza con la valuación y JP Morgan remarca que el Merval opera cerca de 9,5x ganancias, bastante por debajo de las 15x vistas durante la administración Macri. Desde esa mirada, la mesa no solo ve margen para una rerating, sino también una oportunidad para entrar antes de que vuelva el flujo internacional de manera más agresiva.

Las dos favoritas de JP Morgan

Donde el informe se vuelve más nítido es en la selección de nombres, acá JP Morgan dice de manera explícita que hoy tiene en cartera a Grupo Financiero Galicia y Vista, y que su sesgo positivo sobre Argentina se apoya en dos sectores puntuales, bancos y oil & gas.

En el caso de Galicia, la tesis pasa por capturar la normalización macro y una eventual reactivación de la demanda de crédito. El informe sostiene que, si el ordenamiento económico se consolida y vuelve el crédito, el sistema financiero argentino podría volver a reratear hacia múltiplos cercanos a 3 veces valor libro, niveles que los bancos habían alcanzado en la etapa de Macri.

Es una definición relevante, porque muestra que JP Morgan no está mirando solo una mejora de corto plazo, sino una recomposición de valuación bastante más profunda si el ciclo acompaña.

Con Vista, la lógica es distinta pero igual de contundente ya que sigue siendo la forma preferida de jugar el tema Vaca Muerta, con un perfil más simple que otros comparables. El informe destaca que la empresa está más concentrada en petróleo, exhibe fuerte crecimiento de producción, buena ejecución operativa y revisiones al alza en sus proyecciones.

¿Y si Argentina vuelve a emergentes?

Ahora bien, el otro gran eje del reporte no pasa por las favoritas actuales, sino por las acciones que podrían recibir más dinero si MSCI habilita una futura reclasificación. Allí JP Morgan vuelve a ser muy concreto. Calcula que el mercado local podría captar unos u$s2.280 millones de flujos pasivos y señala como principales beneficiarias a YPF (YPFD), Grupo Financiero Galicia (GGAL), Vista (VIST), Pampa Energía (PAMP), Banco Macro (BMA)y Transportadora de Gas del Sur (TGSU2).

El ranking de impacto potencial que arma la firma ubica a YPF en el primer lugar, con flujos estimados por u$s594 millones. Le siguen Galicia con u$s466,7 millones, Vista con u$s347,2 millones, Banco Macro con u$s316,1 millones, Pampa Energía con u$s268,7 millones y Transportadora de Gas del Sur con u$s165,6 millones.

Más abajo aparecen Central Puerto (CEPU) con u$s39,3 millones, Lithium Argentina (LAR) con u$s19,9 millones, Grupo Supervielle (SUPV) con u$s15,8 millones, Edenor (EDN) con u$s14,6 millones y Loma Negra (LOMA) con u$s14,4 millones.

Ese listado funciona, en los hechos, como un segundo mapa de oportunidades ya que las dos preferidas del banco son Galicia y Vista, pero si el driver pasa por un regreso de Argentina al radar emergente, entonces la lista se amplía y aparecen con mucha fuerza YPF, Pampa, Macro y Transportadora de Gas del Sur.

Por qué el mercado emergente importa

El informe del banco insiste con una idea que en la City porteña viene sonando cada vez más fuerte. Argentina quedó afuera de los grandes flujos pasivos por su condición de mercado standalone, y ese aislamiento explica parte del atraso bursátil. Según JP Morgan, una consulta de MSCI podría comenzar este año y, en el escenario más optimista, una eventual reclasificación podría llegar entre 2027 y 2028.

Pero el banco aclara que ese calendario dependerá de que continúe la remoción de restricciones, mejore la transparencia regulatoria y haya continuidad de políticas más allá de las presidenciales de 2027.

La foto actual del propio índice argentino ayuda a entender por qué algunos nombres concentran tanta atención. JP Morgan recuerda que hoy los mayores pesos dentro de MSCI Argentina son YPF con 20,3%, Galicia con 14,7%, Vista con 13,15%, Pampa Energía con 9,2% y Banco Macro con 9,2%.

Es decir, el mercado ya tiene una columna vertebral bastante definida y coincide en gran parte con los papeles que más se beneficiarían si regresan los flujos globales.

El veredicto de JP Morgan

Por todo esto, para jugar Argentina hoy, JP Morgan se para en Galicia y Vista Energy. Para mirar el trade de reclasificación a emergentes, el radar se amplía hacia YPF, Pampa Energía, Banco Macro y Transportadora de Gas del Sur, con un segundo escalón en nombres como Central Puerto, Supervielle, Edenor y Loma Negra.

Todo eso bajo una misma hipótesis, que la macro siga ordenándose, que el mercado empiece a cerrar la brecha frente a los bonos y que MSCI vuelva a poner al país en la conversación internacional.

La señal de fondo, entonces, no pasa solo por dos acciones preferidas, pasa por algo más ambicioso, en donde JP Morgan cree que Argentina sigue barata, que el equity todavía tiene que ponerse al día con la mejora macro y que, si aparece el catalizador de MSCI, varios papeles locales podrían dejar de ser apenas una apuesta para convertirse en una historia mucho más grande.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,wall street,inversiones

La Administración Nacional de la Seguridad Social (ANSES) avanza hoy con un nuevo tramo del cronograma de pagos correspondiente a marzo de 2026. Este jueves se efectivizan los depósitos para titulares de jubilaciones, pensiones y diversas asignaciones sociales que cumplen con las condiciones estipuladas para la fecha. La acreditación de fondos sigue el esquema habitual que asigna los días de cobro según la terminación del Documento Nacional de Identidad (DNI).

De acuerdo con la información oficial de ANSES, el calendario vigente incorpora el aumento del 2,88% sobre los haberes, aplicado tras la publicación del índice de Precios al Consumidor (IPC) de enero. Además, se mantiene el pago del bono extraordinario para sectores de menores ingresos, lo que impacta directamente en la economía de los beneficiarios. La entidad recuerda que los fondos se depositan automáticamente en las cuentas bancarias declaradas y que las consultas personalizadas pueden realizarse a través de la plataforma “Mi Anses” o por la aplicación móvil.

Este jueves corresponde el pago a los titulares de jubilaciones y pensiones cuyos haberes superan la mínima y cuya documentación finaliza en 4 o 5. El organismo garantiza la disponibilidad de los fondos desde el inicio de la jornada bancaria. Este segmento de beneficiarios forma parte de la segunda tanda de pagos del mes, en línea con el calendario publicado oficialmente.

Este jueves 26 de marzo también continúa el pago de las Asignaciones Familiares de Pensiones No Contributivas para todas las terminaciones de DNI. Según el cronograma oficial de ANSES, los beneficiarios de esta prestación tienen sus fondos disponibles dentro de un período de cobro extendido que finaliza el próximo 10 de abril.

La Prestación por Desempleo acredita hoy los fondos correspondientes a beneficiarios cuyos DNI finalizan en 4 o 5. Este subsidio se otorga a trabajadores en relación de dependencia que perdieron su empleo formal y cumplieron con los requisitos legales para acceder al programa.

Durante la jornada del jueves 26 de marzo, continúa vigente el pago de las Asignaciones de Pago único —por matrimonio, nacimiento o adopción— para todas las terminaciones de DNI cuyo trámite fue iniciado entre el 20 de marzo y el 10 de abril. Estas prestaciones tienen un período de cobro más extenso respecto a las asignaciones mensuales.

El valor de las jubilaciones y pensiones se actualizó desde el 1° de marzo tras la aplicación de la fórmula de movilidad que toma como referencia el IPC de dos meses anteriores. Según la resolución oficial, la jubilación mínima asciende a $369.600,88, a la que se suma un bono de refuerzo de $70.000. Esto determina que ningún jubilado del sistema contributivo percibe menos de $439.600,88 en marzo.

El haber máximo del sistema previsional alcanza los $2.487.063,95 para este mes, según los datos difundidos por ANSES. En el caso de las Pensiones No Contributivas (PNC) por Invalidez y Vejez, el monto base es de $258.720,62, al que se suma el mismo bono extraordinario, totalizando $328.720,62. La Pensión Universal para el Adulto Mayor (PUAM) representa el 80% de la mínima, situándose en $295.680,70 más el bono, lo que da un total de $365.680,70. Por su parte, las Madres de Siete Hijos reciben una suma equivalente a la jubilación mínima más el bono de refuerzo, es decir, $439.600,88.

La liquidación de estos montos responde a la normativa de movilidad jubilatoria, que actualiza los haberes en función del avance de la inflación, con el objetivo de preservar el poder adquisitivo de los adultos mayores y pensionados.

Las asignaciones familiares y universales también fueron ajustadas en marzo, reflejando el mismo índice de incremento que las jubilaciones. La Asignación Universal por Hijo (AUH) y la Asignación por Embarazo (AUE) tienen un valor de $132.814 por cada menor de edad. De ese monto se retiene un 20% mensual, que se paga en forma acumulada al año siguiente luego de la presentación de la Libreta de Asignación Universal.

La Asignación Familiar por Hijo (SUAF), para el primer rango de ingresos, se ubica en $66.414. Para hijos con discapacidad, la AUH asciende a $432.461 y la Asignación Familiar por Hijo con Discapacidad llega a $216.240. Las Asignaciones de Pago Único (matrimonio, nacimiento y adopción) mantienen el ajuste según la movilidad, con el cobro habilitado durante el plazo fijado por ANSES.

Los titulares pueden consultar el monto y la fecha exacta de pago en la aplicación “Mi Anses” o mediante la web oficial, donde se actualiza toda la información y las novedades sobre los programas sociales y previsionales.

ancianos,cajeros automaticos,banco,jubilados,servicios bancarios,tercera edad,finanzas,tecnología,fila,transacciones

Axel Kicillof convocó una cumbre con los 135 intendentes para discutir el escenario económico en la provincia

Cuánto cuesta irse a vivir sólo y por qué millones de jóvenes siguen en casa de sus padres

El Gobierno retiró un cuadro de Perón y Evita de Casa Rosada y evalúa poner uno de Messi

More than 90% of Iranian missiles intercepted, but a dangerous imbalance is emerging

La semilla que ayuda a refrescarse y cuida la masa muscular

Franco Colapinto habló sobre la chance de tener una exhibición en Buenos Aires con un Alpine de Fórmula 1: “Es un sueño”

»¡VAN A FUNDIR A MEDIO PAÍS!»: El lapidario diagnóstico de Roberto Cachanosky sobre el plan de Milei

ALERTA FINANCIERA: 4 de cada 10 argentinos ya no pueden pagar sus deudas. ¡Caputo debe actuar ya!

¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

POLITICA13 horas ago

POLITICA13 horas ago¡VERGÜENZA NACIONAL! Humillan a la Policía Federal mandándolos a un merendero antes de darles un aumento de sueldo digno

- POLITICA3 días ago

El mensaje de Milei sobre la “traición” que llamó la atención en el Gobierno y también en la oposición

- POLITICA2 días ago

24 DE MARZO: La historia completa que el relato omitió sobre el golpe de 1976 y el Juicio a las Juntas