ECONOMIA

Se liberaron u$s20.000 millones del blanqueo y en la City crece el optimismo por su impacto

Este 1 de enero se liberaron unos u$s20.000 millones: los fondos de hasta u$s100.000 que ingresaron al blanqueo de capitales que se realizó en 2024 debían permanecer hasta el cierre de 2025 en las cuentas especiales bancarias o de inversión para evitar pagos de alícuotas. Desde este viernes, si así lo desean, podrán sacarlos nuevamente del sistema financiero local para enviarlos al exterior, hacer transacciones en «negro» o volver a guardarlos «debajo del colchón».

Si bien es muy complejo anticipar qué harán exactamente las personas a partir de este viernes (primer día hábil tras la caducidad de la normativa), en el mercado coinciden en que la mayoría mantendrá los fondos en el sistema financiero, ya sea en posiciones bursátiles en las que ya están o nuevas decisiones de inversión en inmuebles o bienes durables.

La expectativa se basa en la mayor confianza del mercado tras el contundente triunfo de Javier Milei en las elecciones legislativas de octubre. De hecho, desde entonces, se observa un desplome en la demanda de dólares para atesoramiento y el incremento que se registra en estos días está vinculado principalmente con los viajes al exterior durante las vacaciones de verano.

Por qué no hay incentivos para retirar los fondos del sistema

No hay incentivos para retirar los fondos del sistema: en este lapso, los que ingresaron al blanqueo no se vieron perjudicados de ninguna manera. Incluso, los que utilizaron los fondos para invertirlos en acciones o bonos argentinos en dólares se beneficiaron de la fuerte valorización de esos activos durante el último año, especialmente tras el triunfo electoral de Milei en octubre, lo que incentiva a mantener la inversión por un tiempo más.

«De esos u$s20.000 millones que se liberan del blanqueo, creo que la mayoría va a quedar dentro del sistema financiero. Unos u$s9.000 millones están invertidos en acciones argentinas, bonos soberanos en dólares y Obligaciones Negociables (ON), mientras que menos de u$s1.000 millones están en fondos de inversión. En promedio, estimo que todo ese blanqueo tiene una rentabilidad de más del 20% anual en dólares», calcula el analista financiero Gastón Lentini en diálogo con iProfesional.

De acuerdo con Lentini, más allá de las fluctuaciones, las fuertes ganancias acumuladas incentivan a mantener los montos invertidos en el mercado bursátil, aunque advierte que volver a lograr ganancias similares en un año sería un objetivo muy optimista. Por fuera de Argentina, destaca, el índice S&P 500 rinde 10% anual y acciones de empresas como Berkshire, de Warren Buffett, proyectan ganancias de 20% a largo plazo, aunque contienen riesgos.

«La liberación de más de u$s20.000 millones del blanqueo en cuentas CERA reabre una cuestión fundamental sobre la importancia de ingresos y salidas de fondos en el mercado de capitales. En 2024, el blanqueo generó un ingreso extraordinario que resultó claramente alcista para los activos locales, con impulso en los precios de los distintos bonos en dólares, además de sostener al mercado cambiario. Ahora, con la liberación de los fondos, surge el riesgo de salida», agrega Pedro Moreyra, director de Guardian Capital.

El escenario constructivo que reduce los incentivos a sacar dólares

En diálogo con iProfesional, Moreyra afirma que el escenario base para la Argentina en 2026 continúa siendo constructivo: ausencia de incertidumbre electoral en el año (no hay elecciones), nuevo programa monetario, acumulación de reservas por parte del Banco Central, posible regreso a los mercados internacionales para refinanciar la deuda en dólares y compresión del riesgo país. Este escenario reduce los incentivos a sacar nuevamente los dólares del sistema.

Diego Fraga, socio de Expansión Business, afirma que a partir de ahora no habrá ninguna restricción sobre los fondos que ingresaron al sistema financiero para el último blanqueo de capitales. Por lo tanto, aquellos que los tienen invertidos en activos bursátiles, si quieren, pueden liquidarlos para retirar el dinero de los bancos, enviarlo a cuentas en el exterior o invertirlo en algún tipo de bien (inmuebles, campos, etcétera).

«Recordemos lo que fue el mercado local en la etapa electoral, después de las elecciones en la provincia de Buenos Aires y antes de las nacionales. En ese momento, de mucha incertidumbre y pesimismo, creo que cualquier persona que haya entrado al blanqueo e invertido en activos locales, estaba esperando al 1 de enero para poder venderlos, sacarlos del sistema, quedarse en efectivo, asumir la pérdida y no tener más activos argentinos», afirma ante iProfesional Félix Marenco, asesor en Cocos Gold.

Pero desde el triunfo electoral de Milei en octubre el escenario es otro: el riesgo país en mínimos desde 2018, el tipo de cambio relativamente estable y el índice de acciones argentinas (S&P Merval) en la zona de u$s2.000, apenas por debajo del pico que alcanzó al inicio de 2025. Es decir, «la dinámica actual es muy distinta y, producto de que el ánimo del mercado es otro, no esperamos que la primera semana de 2026 haya un flujo vendedor muy grande con todos esos inversores deshaciéndose de activos argentinos».

Qué esperan los analistas para el arranque de 2026

«Hay interés en acciones y bonos argentinos en dólares, en un contexto de mejores perspectivas para 2026, con avances legislativos en reformas estructurales y la aprobación del Presupuesto, con un Congreso notablemente más oficialista. A priori, las perspectivas para el nuevo año son muy buenas y no creo que aparezca un flujo vendedor muy grande para sacar los fondos del sistema, que haga corregir a la baja los precios de los activos locales en el arranque del año», sostiene.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,blanqueo

Domingo Cavallo, exministro de Economía, lanzó una advertencia que resonó en el mundo político y financiero. En un extenso análisis publicado en su blog personal, detalló cuáles son las reformas prioritarias que Argentina necesita para lograr un crecimiento vigoroso y sostenible en 2026.

El economista dejó en claro que el ajuste fiscal y los incentivos a las grandes inversiones ofrecieron una base relevante. Sin embargo, disparó una advertencia contundente: el proceso de recuperación requiere completar una agenda mucho más amplia y respetar una secuencia precisa de cambios estructurales.

Cavallo no se guardó nada. Afirmó que «el inicio de un crecimiento vigoroso y sostenible de la economía argentina en el año 2026 es posible», pero aclaró que ese escenario depende de decisiones que todavía deben adoptarse. El plazo se acorta y las definiciones pendientes acumulan presión.

Según explicó, el ajuste fiscal logrado en tiempo récord y la vigencia del régimen de incentivos fiscales para grandes inversiones en sectores como energía, minería y tecnologías avanzadas brindaron argumentos para esperar una mejora de la actividad. Pero ahí llegó el golpe: esos logros no resultan suficientes por sí solos.

El exministro sostuvo que «el Gobierno no debe dormirse en los laureles». La frase es una advertencia para quienes celebraban los avances oficiales sin mirar el camino que aún falta recorrer.

Las reformas que Cavallo considera imprescindibles para el despegue económico

Cavallo señaló que completar la reactivación de los sectores vinculados al mercado interno y asegurar un crecimiento sostenido en el tiempo exige avanzar con varias reformas. A su entender, la secuencia de estas medidas resulta determinante.

El economista dejó en claro que 2026 y 2027 son años decisivos. Estos períodos deben consolidar el respaldo ciudadano a las ideas de libertad económica y modernización que impulsa el presidente Javier Milei desde la campaña electoral de 2023.

Como primer paso, Cavallo destacó la aprobación del Presupuesto 2026 por parte del Congreso. Indicó que esa decisión permitió avanzar en la consolidación de lo que definió como «el gran logro de los dos años precedentes: el fuerte ajuste del gasto público y la eliminación del déficit fiscal».

Además, sostuvo que la ejecución de ese presupuesto y las negociaciones con las provincias para que acompañen el ajuste fiscal nacional podrían avanzar con mayor fluidez si el Gobierno profundiza el proceso de reprivatización.

Reprivatizar empresas estatales para financiar infraestructura: la propuesta explosiva

En ese sentido, Cavallo planteó que «se acelere el proceso de reprivatización de las empresas que fueron estatizadas después del abandono de la convertibilidad». La propuesta no es menor: implica revertir decisiones tomadas hace más de dos décadas.

Según explicó, los recursos obtenidos deben destinarse a incrementar la inversión en infraestructura pública. Ese sector mostró un deterioro acumulado durante varios años y su recuperación resulta clave para sostener el crecimiento económico sin violar las restricciones fiscales.

El exministro fue preciso: sin infraestructura moderna, cualquier plan de crecimiento choca contra un techo bajo. La apuesta es clara: vender empresas estatales para financiar obras que potencien el desarrollo.

Un nuevo régimen monetario y cambiario al estilo peruano: la clave que falta

El segundo paso que Cavallo consideró imprescindible es la sanción de un nuevo régimen monetario y cambiario, preferentemente por ley, similar al que funciona en Perú. Esa referencia no es casual: el modelo peruano logró estabilidad y crecimiento sostenido durante décadas.

Cavallo sostuvo que ese marco institucional complementaría al Presupuesto 2026 y permitiría liberar al mercado cambiario y a la expansión del crédito al sector privado de «trabas burocráticas y manejos impredecibles». En ese contexto, señaló que el Banco Central debe acumular reservas propias a un ritmo rápido.

El ex ministro vinculó ese proceso con la evolución del riesgo país. Según afirmó, «la tasa de riesgo país debe descender a no más de 300 puntos básicos», lo que permitiría que las tasas de interés en pesos y en dólares se ubiquen en niveles reales compatibles con el crecimiento potencial de la economía.

A su juicio, sin una completa liberalización cambiaria y financiera, resulta muy difícil que las expectativas de los inversores privados contribuyan tanto a la estabilidad macroeconómica como a un crecimiento sostenido.

Modernización laboral e incentivos para pymes: extender el RIGI a empresas medianas

Cavallo también identificó como tercera reforma relevante la denominada ley de modernización laboral. Sin embargo, aclaró que su importancia no reside tanto en los cambios inmediatos del régimen laboral.

Según explicó, el valor central de esa iniciativa se encuentra en los incentivos impositivos incluidos para alentar la inversión en empresas medianas y pequeñas. El foco está puesto en las pymes, motor tradicional del empleo argentino.

Cavallo sostuvo que esos mecanismos avanzarían en la línea de extender a firmas de menor tamaño los beneficios fiscales que el Régimen de Incentivo a las Grandes Inversiones (RIGI) aseguró a los proyectos de gran escala.

Incluso, consideró que «sería conveniente que estos incentivos fiscales se acercaran aún más» a los previstos para las grandes inversiones. La propuesta busca nivelar la cancha y evitar que solo los gigantes corporativos accedan a condiciones favorables.

Por qué Cavallo pide postergar la apertura económica hasta lograr equilibrio cambiario

En relación con la apertura de la economía, el economista afirmó que las modificaciones orientadas a eliminar el sesgo antiexportador de la estructura de precios relativos deben postergarse. El momento importa tanto como la medida misma.

Según escribió, ese proceso debe esperar hasta que el cambio en el régimen monetario, cambiario y financiero permita que el tipo de cambio real se ubique en un nivel de equilibrio. Ese proceso debe desarrollarse «sin restricciones al movimiento de capitales (salvo las necesarias para desalentar el carry trade)».

Cuando se avance en esa etapa, Cavallo remarcó la necesidad de eliminar impuestos indirectos que encarecen los costos de producción de los bienes transables internacionalmente. En su defecto, propuso compensarlos mediante reembolsos y reintegros a las exportaciones hasta que esos tributos se eliminen de manera definitiva.

Riesgo país más importante que inflación: la apuesta controversial de Cavallo

En otro tramo del texto, el exministro afirmó que la reducción del riesgo país resulta más relevante que una baja inmediata de la inflación. Esa afirmación rompe con la obsesión tradicional por los índices de precios.

Argumentó que, si ese indicador no desciende, «siempre estará como espada de Damocles un posible salto devaluatorio» o la necesidad de frenarlo mediante tasas de interés muy elevadas. En ese contexto, consideró imprudente anunciar metas de inflación excesivamente ambiciosas mientras subsistan restricciones cambiarias para las empresas.

Cavallo advirtió que fijar objetivos inflacionarios difíciles de cumplir podía implicar el riesgo de «ser desmentido por la realidad» o forzar una política monetaria tan restrictiva que acentúe el clima recesivo del mercado interno.

En contraste, sostuvo que «es mucho más conveniente fijarse una meta ambiciosa en materia de tasa de riesgo país», ya que su cumplimiento permitiría avanzar hacia un esquema consistente de estabilidad y crecimiento.

Crédito e infraestructura: los motores que deben impulsar la reactivación del mercado interno

Respecto de la reactivación del mercado interno, Cavallo señaló que se produciría en la medida en que se mantengan tasas reales de interés que no superen el crecimiento potencial de la economía. El equilibrio entre rentabilidad financiera y productiva resulta esencial.

Además, destacó que la expansión del crédito al sector privado debe facilitar la inversión familiar y empresaria. Sin acceso a financiamiento accesible, las pymes y las familias quedan marginadas del proceso de crecimiento.

En ese punto, volvió a destacar el rol de la inversión en infraestructura como un motor adicional de crecimiento sostenido.

Cavallo dejó un mensaje claro: el crecimiento vigoroso y sostenible de la economía argentina en 2026 es posible, pero depende de decisiones concretas, una secuencia precisa de reformas y la voluntad política de completar la agenda pendiente. El desafío está planteado y el reloj corre.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,domingo cavallo

A lo largo del último año, el desempeño de Bitcoin (-6%, a USD 87.800) fue uno de los más volátiles. La criptomoneda alcanzó un récord histórico durante el ciclo 2025 (USD 126.188 el 6 de octubre), pero finalizó con saldo negativo en el balance de doce meses. Analistas atribuyeron este desenlace al endurecimiento de las condiciones financieras, la reducción de liquidez y el cierre de posiciones apalancadas a nivel global. El segmento cripto mostró así su dependencia del contexto monetario internacional.

Las divisas digitales serán un foco de atención durante este año; las iniciativas del presidente de Estados Unidos, Donald Trump, y el desarrollo de nuevos modelos de inteligencia artificial fungirán un papel importante en la cotización de estos activos. Después del lanzamiento del nuevo modelo de IA chino, DeepSeek, BTC y otras criptos cayeron en la mayoría de los mercados de valores.

La inflación mundial, un problema familiar para los argentinos, volvió a ocupar el centro de la escena en 2025. La búsqueda de alternativas para resguardar ahorros ante la pérdida de valor del dinero reavivó el debate sobre el rol del dólar y el surgimiento de los activos digitales. Por décadas, los argentinos recurrieron al dólar estadounidense como refugio, pero la reciente inflación en Estados Unidos sumó incertidumbre sobre la moneda norteamericana.

En este contexto, se observa un cambio en el comportamiento de los inversores argentinos. De acuerdo con un relevamiento realizado por Bitget, uno de los principales exchanges de criptomonedas a nivel global, entre el 17 y el 28 de noviembre, el 44% de los encuestados que invierten en criptomonedas lo hace atraído por el potencial de altos rendimientos. Este dato marca una diferencia respecto a periodos anteriores en los que el 40% de los usuarios elegía estos activos como protección contra la inflación. El informe refleja una transformación en la percepción de los criptoactivos, que pasaron de ser vistos principalmente como resguardo de valor a representar una opción de inversión de riesgo y oportunidad.

Consultados sobre las perspectivas de Bitcoin y el futuro del mercado para 2026, los especialistas coinciden en que el desarrollo estará condicionado por factores como los flujos institucionales, las políticas monetarias globales y eventuales cambios regulatorios en los principales mercados.

“Al mirar hacia 2026, vemos que la industria de los activos digitales está entrando en una nueva fase crucial. La industria se define no solo por su crecimiento, sino por una integración más profunda en el sistema financiero global y por una dinámica de mercado más madura. El año pasado mostró un cambio fundamental en el perfil de los poseedores de Bitcoin que señala un paisaje de mercado en transformación. A diciembre de 2025, el Bitcoin mantenido en exchanges ha caído a su nivel más bajo en cinco años -2,94 millones de Bitcoin- mientras que las tenencias por parte de empresas públicas y ETF continúan aumentando, superando ahora los 2,5 millones de Bitcoin combinados», evaluó Richard Teng, Co-CEO de Binance.

“Esta migración de la propiedad minorista a la institucional es más que una estadística. Marca un punto de inflexión que podría reducir la volatilidad, moderar las oscilaciones especulativas de precios y suavizar la severidad y duración de futuros mercados bajistas. En otras palabras, podríamos estar avanzando hacia ciclos de mercado menos pronunciados, reflejando una clase de activos más estable y madura», señaló Teng.

Desde Bitget explicaron que el Bitcoin mantiene bases sólidas gracias a la incorporación de nuevas instituciones, lo que le otorga mayor estabilidad a largo plazo. No obstante, advierten que el escenario presenta una elevada volatilidad, con movimientos abruptos en el precio tanto al alza como a la baja.

La evolución de los activos digitales, en particular de Bitcoin, seguirá de cerca las dinámicas macroeconómicas y regulatorias internacionales, manteniendo la atención de los inversores argentinos ante un panorama de incertidumbre global.

“El Bitcoin continúa siendo la criptomoneda más reconocida y, pese a su elevada volatilidad, muchos inversores lo consideran un activo especulativo con potencial de crecimiento en el largo plazo. Su precio ha atravesado fuertes subidas y caídas, por lo que se lo suele destinar solo a una pequeña proporción del portafolio de inversores con alta tolerancia al riesgo. Se habla de que 2026 va a ser un mal año para las criptomonedas en general, pero los especialistas mencionan que puede ser buen momento para ‘acumular’, lo que significa ir haciendo pequeñas compras a lo largo del tiempo», comentó Ariel Mamani, fundador de InverArg.

REUTERS/Dado Ruvic/Illustration/File Photo/File Photo

“Si bien el precio de Bitcoin se mantiene en torno a los 90.000 dólares por unidad, cualquier ahorrista puede comprar ‘satoshis’ que son partes mínimas de Bitcoin. El monto mínimo depende de la plataforma que se utilice, pero en general ronda los 1.000 pesos. Para todo ahorrista e inversor es importante destacar que toda inversión conlleva un riesgo. Las inversiones más conservadoras, típicas y tradicionales para el argentino como el plazo, fijo tienen casi garantía de pago, pero tienden a perder contra la inflación”, agregó.

El Bitcoin, la primera moneda virtual lanzada al mercado, fue creado por un inversor bajo el pseudónimo de Satoshi Nakamoto en 2008 tras la crisis financiera mundial; esta divisa digital tenía como base un ideal libertario y buscaba poner en jaque a las instituciones monetarias y financieras tradicionales.

Conocido en el mundo de los mercados bajo las siglas BTC, el Bitcoin utiliza la criptografía para garantizar que su gestión sea descentralizada, es decir, que no pueda ser regulado por ninguna institución u organismo bancario, lo que a su vez hace que las criptomonedas sean volátiles.

Pese al avance y alcance que ha tenido el Bitcoin y otros activos digitales de gran talla como Ethereum, organismos como el Banco Mundial, el Fondo Monetario Internacional (FMI) y el Banco Interamericano de Desarrollo (BID) aún se muestran dudosos sobre los “pros” de este tipo de criptomonedas.

La victoria electoral de Trump significó un movimiento positivo para las principales criptomonedas del mercado. A finales de 2024, el Bitcoin registró un nuevo máximo histórico que logró superar los 107.000 dólares por unidad, después de que el presidente estadounidense reiteró su idea de crear una reserva estratégica de la criptodivisa en Estados Unidos. La tendencia alcista se ratificó a lo largo de 2025, aunque el 14 de noviembre último rompió el piso de los USD 100.000, que no consiguió recuperar.

La cotización de la criptomoneda Bitcoin para este jueves 1 de enero alcanzaba los USD 87.853 dólares. Esto quiere decir que la moneda digital reportó un cambio de -0,9% en el último día. Por su nivel de capitalización, esta moneda digital ocupa la posición número 1 entre las más populares.

El Bitcoin vino rompiendo nuevos máximos históricos y reafirmándose como la criptomoneda más importante en el mercado, con un valor total de token en circulación de 1,755 billones de dólares. Este récord se obtuvo en medio de un flujo sin precedentes de inversiones hacia las criptomonedas, un acontecimiento notable para el sector financiero digital.

El aumento en el valor de Bitcoin ocurrió en un contexto donde hay un entrante masivo de capital hacia las criptomonedas, lo que indica un creciente interés y confianza de los inversores en estos activos. La subida del precio beneficia no solo a bitcoin sino que también tiene un impacto positivo en el mercado de las criptomonedas en general, favoreciendo una mayor estabilidad y visibilidad, de acuerdo a un análisis de Bloomberg.

Expertos justificaron este aumento a diferentes factores, como la adopción institucional de las criptomonedas en las principales economías, la búsqueda de alternativas de inversión debido a la incertidumbre económica mundial y la innovación continua en la tecnología blockchain que respalda a bitcoin y otras divisas digitales. Esta combinación de factores ha creado un entorno propicio para el crecimiento continuo en el valor de Bitcoin y otras emisiones virtuales.

Europe

(Imagen Ilustrativa Infobae)

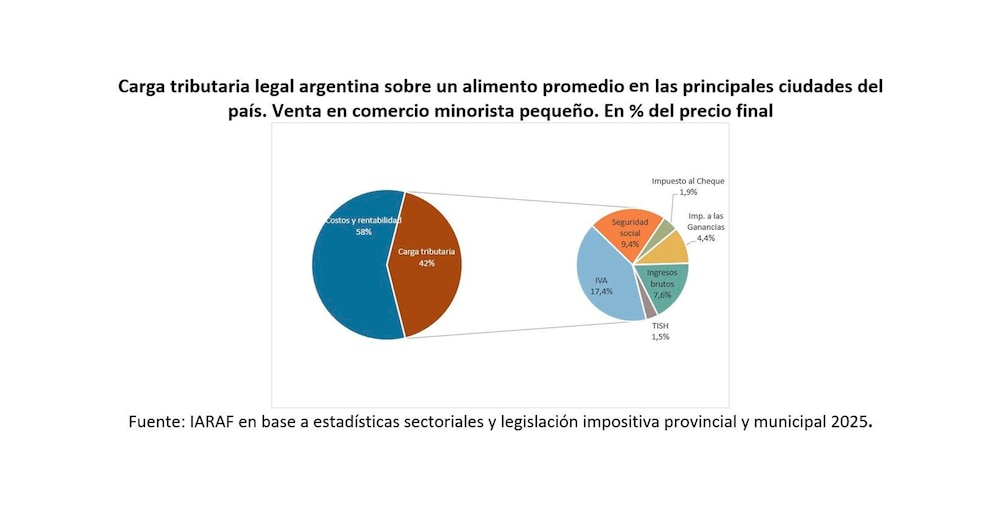

Comprar alimentos en la Argentina significó, durante 2025, afrontar una carga impositiva elevada incluida directamente en el precio final. Según un informe del Instituto Argentino de Análisis Fiscal (IARAF), la carga tributaria legal argentina sobre un alimento se ubicó entre el 42% y el 43% del valor que paga el consumidor en las principales ciudades del país. El dato surgió del análisis de la legislación vigente en los tres niveles de gobierno y permitió identificar qué impuestos y aportes explicaron esa porción del precio.

El estudio midió el costo impositivo total promedio que recayó sobre un alimento que tributó la alícuota plena del IVA del 21%, a lo largo de toda la cadena productiva y comercial. Para realizar el cálculo, el IARAF partió del nivel industrial y consideró un proveedor de insumos, un establecimiento industrial, un distribuidor mayorista y un comercio minorista. A partir de esa estructura, el informe reconstruyó cuánto aportó cada tributo al precio final que enfrentó el consumidor.

La estimación se basó en la legislación impositiva vigente en 2025, tanto a nivel nacional como provincial y municipal. En el caso de los municipios, el análisis solo incluyó la Tasa de Inspección, Seguridad e Higiene (TISH), debido a que se trató del tributo local más generalizado y aplicado sobre las ventas netas. El informe no incorporó tasas inmobiliarias ni al automotor, ya que la variabilidad entre jurisdicciones y empresas impidió una estimación homogénea.

En el plano provincial, el estudio se concentró en el Impuesto sobre los Ingresos Brutos, que representó el tributo de mayor peso recaudatorio para las provincias. El informe no consideró el impuesto de sellos ni los tributos inmobiliarios o automotores, por las mismas razones metodológicas vinculadas a la diversidad de regímenes y alícuotas.

A nivel nacional, el análisis incluyó el Impuesto al Valor Agregado, el Impuesto a las Ganancias y el Impuesto a los Débitos y Créditos en cuentas bancarias, conocido como impuesto al cheque. Para Ganancias, el cálculo tomó como referencia el porcentaje del impuesto abonado sobre las utilidades totales, según promedios sectoriales, y luego expresó su incidencia en función de las ventas. En el caso del impuesto al cheque, el informe partió del supuesto de bancarización del ciento por ciento de las operaciones, compatible con el cumplimiento de las obligaciones fiscales vigentes.

Otro componente central del estudio correspondió al Régimen Previsional y de Seguridad Social. El IARAF consideró tanto las contribuciones patronales como los aportes personales de los trabajadores, que los empleadores retuvieron de manera obligatoria. El informe trató a la totalidad de estas obligaciones como costo previsional, ya que se organizaron bajo un régimen de solidaridad y no guardaron una relación directa entre aporte y beneficio individual.

Sobre esta base metodológica, el informe presentó dos escenarios. En el primero, supuso que los tres primeros eslabones de la cadena productiva correspondieron a establecimientos de gran tamaño, mientras que el último eslabón, el comercio minorista, operó como un negocio pequeño. En el segundo escenario, asumió que todos los eslabones funcionaron como establecimientos grandes, como ocurrió en el caso de los hipermercados.

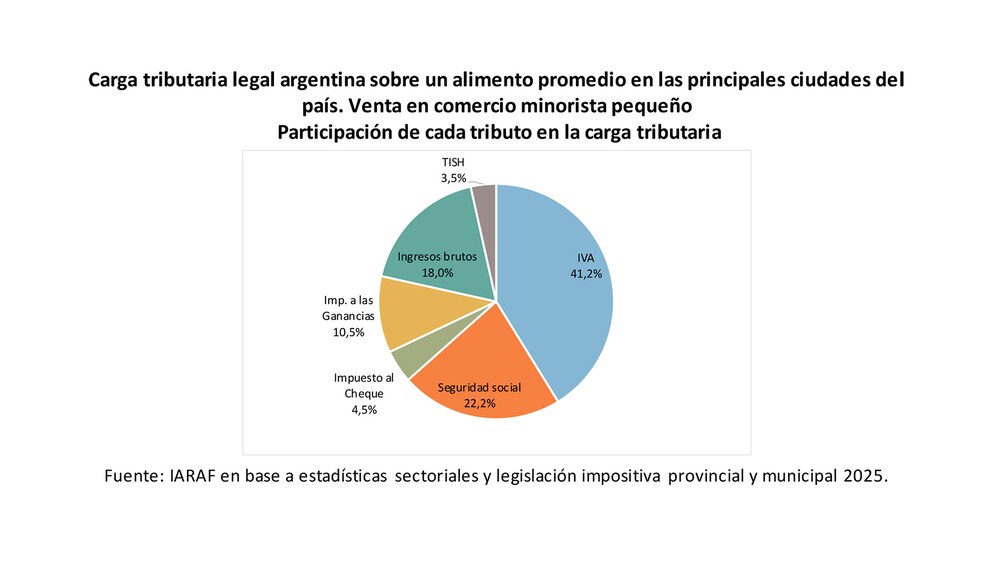

En el escenario de venta en comercios minoristas pequeños, la carga tributaria promedio sobre el precio final de un alimento alcanzó el 42%. Dentro de ese total, el IVA explicó la mayor parte de la carga, con una incidencia del 17,4% del precio final. Los aportes a la Seguridad Social representaron el 9,4%, mientras que Ingresos Brutos aportó el 7,6%. El Impuesto a las Ganancias explicó el 4,4%, el Impuesto a los Débitos y Créditos Bancarios el 1,9% y la TISH el 1,5%.

Cuando el informe analizó la estructura de la carga tributaria en este escenario, mostró que el IVA concentró el 41,2% del total de impuestos incluidos en el precio final. La Seguridad Social explicó el 22,2% de la carga, Ingresos Brutos el 18%, el Impuesto a las Ganancias el 10,5%, el Impuesto al Cheque el 4,5% y la TISH el 3,5% restante. De este modo, el estudio evidenció que la mayor parte del peso impositivo provino de tributos indirectos y aportes obligatorios distribuidos a lo largo de toda la cadena.

El segundo escenario analizó la venta en comercios minoristas grandes, como los hipermercados. En este caso, la carga tributaria promedio sobre el precio final subió un punto porcentual y llegó al 43%. El IVA mantuvo la misma incidencia sobre el valor final, con un 17,4%, y los aportes a la Seguridad Social también se ubicaron en 9,4%. Sin embargo, Ingresos Brutos aumentó su peso hasta el 7,8%, mientras que la TISH alcanzó el 2,2%. El Impuesto a las Ganancias volvió a representar el 4,4%, y el Impuesto a los Débitos y Créditos Bancarios se mantuvo en el 1,9%.

La estructura de la carga tributaria en este segundo escenario mostró un incremento en la participación relativa de Ingresos Brutos y de la TISH respecto del caso de los comercios minoristas pequeños. En contrapartida, el resto de los tributos redujo su participación porcentual dentro del total, aunque sin cambios relevantes en su incidencia directa sobre el precio final que pagó el consumidor.

El informe destacó que la estimación del costo impositivo total se realizó a partir de estructuras de ingresos y costos promedio construidas con información sectorial. De esta manera, el estudio buscó reflejar el impacto legal de los tributos vigentes, sin incorporar efectos derivados de incumplimientos o regímenes especiales.

Así, el análisis del IARAF permitió observar cómo se conformó el precio final de un alimento a partir de la acumulación de impuestos nacionales, provinciales y municipales, junto con aportes previsionales obligatorios. El resultado mostró que una porción significativa del monto que pagó el consumidor correspondió a obligaciones fiscales que se sumaron en cada etapa de la cadena productiva y comercial, desde el proveedor de insumos hasta el comercio minorista.

La advertencia de Domingo Cavallo a Milei: «El Gobierno no debe dormirse en los laureles»

La Corte Suprema de Brasil volvió a rechazar el pedido de prisión domiciliaria de Jair Bolsonaro

El Gobierno respaldó la denuncia en Estados Unidos por el circuito oculto del dinero y los desvíos millonarios de la AFA

Critics warn Minnesota legislation now taking effect is setting up the ‘next billion-dollar fraud’

Carlos ‘Kaiser’, el mito que fichó por más de una decena de equipos y vivió como estrella… ¡Sin jugar ni un partido!

La nueva trama de lavado de dinero que involucra a los hermanos Calvete con el narcotráfico en Paraguay

Calor extremo en el AMBA: cuándo la temperatura rozará los 40 grados

Calendario de pagos de ANSES de enero 2026: cuándo cobran jubilados, pensionados y beneficiarios de planes sociales

Quién era Charlie Menditéguy, el millonario argentino que conquistó a Brigitte Bardot y renunció a la Fórmula 1 por ella

Patricia Bullrich destacó la aprobación del Presupuesto 2026 y la ruptura del peronismo en el Senado

POLITICA3 días ago

POLITICA3 días agoAxel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

- CHIMENTOS2 días ago

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

- POLITICA2 días ago

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior