ECONOMIA

Semana financiera: el BCRA realizó fuertes compras y el dólar bajó a un mínimo de dos meses

Mientras que en el plano cambiario se sucedieron buenas noticias, con una caída del precio de la divisa y abundantes compras efectuadas por el Banco Central, las acciones y los bonos continuaron lateralizando, a la espera de un descenso más pronunciado del riesgo país en función de la acumulación de reservas.

Además dos datos salientes dominaron el análisis: la inflación de 2,8% en diciembre, superior a las previsiones de los analistas, y una importante renovación de deuda pública de muy corto plazo por $9,4 billones, satisfactoria en cuanto a monto, pero que exigió más tasa y extensión de plazos.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires perdió el piso de los 3 millones de puntos que defendía desde el 26 de noviembre y terminó el balance semanal con una caída de 4,8% en pesos y de 4,3% medido en dólares según la paridad del “contado con liquidación” implícito en los ADR argentinos negociados en Wall Street.

En la semana los bonos públicos y ofrecieron mínimas variantes, con un riesgo país casi estabilizado, pues cedió dos unidades a los 564 puntos básicos. Sin embargo, el indicador de JP Morgan se encuentra cerca de un importante piso a romper, pues el viernes por la mañana tocó los 556 puntos básicos, un mínimo desde julio de 2018.

“En las primeras cinco ruedas desde el pago de cupones de Globales y Bonares, no vimos una reinversión de lo recibido y el riesgo país tuvo una compresión muy limitada”, evaluaron los expertos de IEB. “De este modo, se encuentra lateralizando en la zona de 570 puntos básicos desde octubre”.

“En lo que va del año, los Bonares suben 0,4%; a contramano de los Globales, que caen 0,3%. En consecuencia, el spread de legislación -la diferencia entre activos con ley argentina/Bonares y ley extranjera/Globales- comprime respecto al mes pasado, aunque sigue por encima de los valores promedio históricos», precisaron desde IEB.

“En diciembre, la inflación fue de 2,8% mensual, acumulando 31,5% en 2025. De esta forma, se verificó una desaceleración significativa respecto de los años anteriores, pero el índice sigue siendo alto en la comparación internacional:el año pasado, en Argentina, en dos meses los precios subieron lo mismo que en Brasil, Chile o Uruguay en todo el año, donde la inflación se ubicó ente 3,5% y 4%“, evaluó en un informe la gerencia Estudios Económicos del Banco Provincia.

Tras cuatro ruedas bajistas consecutivas, el dólar mayorista quedó ofrecido a $1.430 para la venta el viernes, un nivel mínimo desde el 21 de noviembre último.

“En la semana que acaba de finalizar el tipo de cambio mayorista bajó 35 pesos (-2,4%), muy por encima de la caída de 10 pesos (-0,7%) registrada en la semana anterior», consignó Gustavo Quintana, agente de PR Corredores de Cambio.

Destacó el protagonismo que retomó el Banco Central en el mercado de cambios, donde absorbió un importante saldo de USD 469 millones en el segmento de contado, complementado con compras “en bloque” por fuera de esa plaza, en provecho del intenso ritmo de colocación de Obligaciones Negociables encarado por empresas privadas.

“Aún con dicho tono expectante, resulta destacable el fuerte apetito que vuelven -tras un breve descanso por el cierre de año- a despertar las emisiones corporativas en el exterior. Ello, junto al regreso a los mercados internacionales de Ecuador, podría estar anticipando que la ‘última milla’ del riesgo país podría recorrerse próximamente, permitiendo así recuperar la capacidad de renovar completamente los vencimientos en dólares y descomprimir las necesidades financieras”, afirmó Gustavo Ber, economista del Estudio Ber.

“Las empresas tienen ganancias cada vez más ajustadas, y el pago de intereses en muchos casos supera las ganancias de las compañías. Colocar ON en forma fluida, es bueno, tasas del 8,5% anual, se convierten en un costo de capital de dos dígitos cuando le sumas los gastos de colocación. Con las rentabilidades actuales, y estas tasas las empresas siguen mostrando resultados ajustados. Es imperioso bajar el riesgo país cuanto antes, más superávit fiscal, menos inflación, dólar a la baja y baja de impuestos“, expresó el analista y asesor de negocios Salvador Di Stefano.

Dado que el BCRA estableció para la fecha un techo de su régimen de bandas cambiarias en los $1.546,18, el tipo de cambio oficial se asienta ahora a 116,18 pesos o 8,1% de ese límite de libre flotación, la mayor amplitud desde el 17 de noviembre (8,4%).

El dólar al público descontó 35 pesos o un 2,3%, a $1.455 para la venta en el Banco Nación, también en mínimos de dos meses. El Banco Central informó que en las entidades financieras el dólar minorista quedó a un promedio de $1.453,45 para la venta y $1.409,53 para la compra.

El dólar blue, a $1.500 para la veta, recortó cinco pesos o 0,2% respecto del viernes 9 y mantiene un retroceso de 30 pesos o 2% en el transcurso de enero.

North America

La OPEP+ acordó el domingo aumentar sus cuotas de producción de petróleo en 206.000 barriles diarios para mayo, un incremento modesto que quedará en gran medida sobre el papel, ya que sus miembros clave no pueden elevar la producción debido a la guerra de Estados Unidos e Israel contra Irán.

La guerra ha cerrado de facto el estrecho de Ormuz —la ruta petrolera más importante del mundo— desde finales de febrero y ha reducido las exportaciones de los miembros de la OPEP+ Arabia Saudita, los Emiratos Árabes Unidos, Kuwait e Irak, los únicos países del grupo que podían aumentar significativamente la producción incluso antes de que comenzara el conflicto.

Los precios del crudo LCOc1 se han disparado hasta alcanzar su máximo en cuatro años, cerca de los 120 dólares por barril, lo que se traduce en un aumento vertiginoso de los precios de los combustibles para el transporte que está ejerciendo presión sobre los consumidores y las empresas de todo el mundo, y provocando la adopción de medidas gubernamentales para conservar los suministros.

El aumento de la cuota de la OPEP+ de 206.000 barriles diarios representa menos del 2% del suministro interrumpido por el cierre de Ormuz, pero indica la disposición a aumentar la producción una vez que se reabra la vía marítima, según han señalado fuentes de la OPEP+. La consultora Energy Aspects calificó el aumento de “teórico” mientras persistan las interrupciones en el estrecho.

“En realidad, añade muy pocos barriles al mercado”, afirmó Jorge León, antiguo funcionario de la OPEP que ahora trabaja como jefe de análisis geopolítico en Rystad Energy.

“Cuando el estrecho de Ormuz está cerrado, los barriles adicionales de la OPEP+ pierden gran parte de su relevancia”.

Preocupación por los ataques a infraestructura energética

Ocho miembros de la OPEP+ acordaron el aumento de las cuotas de mayo en una reunión virtual celebrada el domingo, según informó el grupo en un comunicado.

Además de las interrupciones que afectan a los miembros del Golfo, otros como Rusia no pueden aumentar la producción —en el caso de Moscú, debido a las sanciones occidentales y a los daños en las infraestructuras causados durante la guerra con Ucrania.

Dentro del Golfo, los daños a las infraestructuras causados por ataques con misiles y drones también han sido graves. Varios responsables del Golfo han afirmado que se tardaría meses en reanudar las operaciones normales y alcanzar los objetivos de producción, incluso si la guerra cesara y el estrecho de Ormuz se reabriera de inmediato.

Un grupo de trabajo independiente de la OPEP+, que también se reunió el domingo, denominado Comité Ministerial Conjunto de Seguimiento, expresó su preocupación por los ataques contra activos energéticos, señalando que su reparación resulta costosa y lleva mucho tiempo, por lo que repercute en el suministro, según informó la OPEP+ en un comunicado.

Irán dijo el sábado que Irak estaba exento de cualquier restricción para transitar por Ormuz, y los datos de tráfico marítimo del domingo mostraron que un petrolero cargado con crudo iraquí atravesaba el estrecho. No obstante, aún está por ver si más buques asumirán el riesgo que ello conlleva, según una fuente cercana al asunto.

Le peor interrupción de suministro de petróleo de la historia

El aumento de la OPEP+ en mayo es el mismo que los ocho miembros habían acordado para abril en su última reunión celebrada el 1 de marzo, justo cuando la guerra comenzaba a interrumpir los flujos de petróleo.

Un mes después, se estima que la mayor interrupción del suministro de petróleo de la historia ha supuesto una reducción de entre 12 y 15 millones de barriles diarios, lo que representa hasta un 15% del suministro mundial.

Los precios del petróleo podrían dispararse por encima de los 150 dólares —un máximo histórico— si los flujos a través de Ormuz siguen interrumpidos hasta mediados de mayo, afirmó JPMorgan el jueves.

La OPEP+ agrupa a 22 miembros, incluido Irán. En los últimos años, solo los ocho países que se reunieron el domingo han participado en las decisiones mensuales sobre la producción, y en 2025 comenzaron a revertir los recortes de producción acordados previamente para recuperar cuota de mercado.

Los ocho aumentaron las cuotas de producción en unos 2,9 millones de barriles diarios desde abril de 2025 hasta diciembre de 2025, antes de hacer una pausa en los aumentos de enero a marzo de 2026.

Los ocho celebrarán su próxima reunión el 3 de mayo.

(Con información de Reuters)

Middle East

ECONOMIA

Economista advierte por la debilidad del mercado y descarta una devaluación en el corto plazo

El economista Jorge Vasconcelos advirtió que la economía argentina atraviesa un escenario de desigualdad entre sectores productivos, con un consumo interno debilitado y sin señales de recuperación en el corto plazo.

En este contexto, descartó una devaluación inminente y sostuvo que la mejora social dependerá, en gran medida, de la estabilidad de las tasas de interés y del impulso al crédito.

El especialista, investigador jefe del Ieral de la Fundación Mediterránea, trazó un diagnóstico donde conviven dos tipos de sectores.

Por una lado los dinámicos, como energía, minería y agroindustria; y por el otro los rezagados, especialmente aquellos ligados al mercado interno.

Las economías que crecen y caen

Según explicó Vasconcelos, durante el primer trimestre de 2026 se consolidó una brecha cada vez más marcada entre distintos sectores de la economía.

Mientras las actividades vinculadas a la exportación muestran buenos resultados, el consumo interno continúa golpeado por la pérdida de poder adquisitivo y la falta de financiamiento.

«No hay señales de que esa divergencia se revierta en el corto plazo», afirmó, y anticipó que, en el mejor de los casos, podría alcanzarse un «piso» en la caída de los sectores más afectados.

Entre los factores que explican esta situación, el economista mencionó salarios reales con escasa recuperación, crédito limitado, importaciones por debajo de los niveles de 2025, baja dinámica del consumo, entre otros.

Estos indicadores reflejan una economía que aún no logra reactivar plenamente la demanda interna, clave para el crecimiento sostenido.

El consumo, en el centro de la preocupación

Uno de los puntos más críticos del análisis es la debilidad del consumo, especialmente en los sectores medios y bajos.

Vasconcelos señaló que esta situación tiene no solo impacto económico, sino también político, particularmente en zonas de alta densidad poblacional como el conurbano bonaerense.

De cara al segundo trimestre, el economista planteó que una de las herramientas clave para reactivar la economía será la expansión del crédito.

En ese sentido, sostuvo que el Gobierno debería apuntar a mantener tasas de interés en torno al 20% anual y, al mismo tiempo, liberar liquidez mediante la reducción de encajes bancarios.

«El objetivo es incentivar a los bancos a prestar más», explicó, y remarcó que esto podría generar un efecto positivo sobre los sectores más rezagados.

Además, consideró que una mayor disponibilidad de financiamiento permitiría fortalecer los vínculos entre sectores dinámicos y aquellos que dependen del mercado interno, especialmente en la industria.

Dólar, inflación y superávit

En relación con el tipo de cambio, Vasconcelos descartó la posibilidad de una devaluación en el corto plazo, al considerar que el contexto macroeconómico actual no lo justifica.

El economista destacó que el Gobierno utiliza el dólar como ancla inflacionaria desde 2024, lo que contribuye a moderar los precios, aunque también genera tensiones en la competitividad de algunos sectores.

Sin embargo, subrayó que el superávit comercial proyectado —estimado en unos USD 20.000 millones— actúa como un respaldo clave para sostener la estabilidad cambiaria.

A esto se suma un contexto internacional favorable, con mejores precios para productos energéticos, lo que fortalece la balanza externa.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,precios

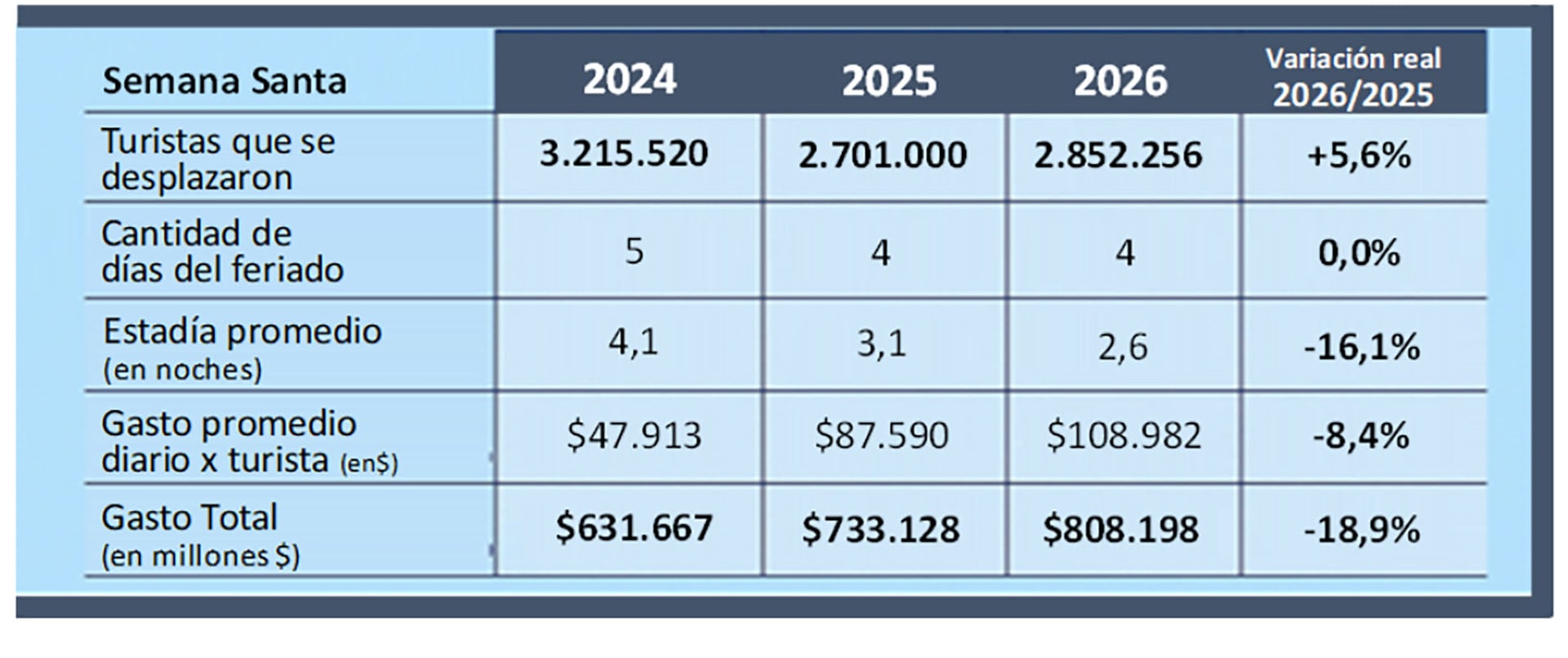

Según el primer relevamiento sobre los movimientos del fin de semana XXL por la Semana Santa 2026, en esta ocasión se movilizaron 2.852.256 turistas en todo el país y hubo un impacto económico directo de $ 808.198 millones en alimentos, bebidas, alojamiento, transporte, recreación y compras.

El informe de la Confederación Argentina de la Mediana Empresa (CAME) precisa que en comparación con 2025, el número de viajeros creció un 5,6%, pero aunque más gente viajó, el gasto total descendió un 18,9% anual en términos reales; es decir, descontando el efecto inflación. De hecho, el gasto promedio diario por turista, de $108.982, significó una baja real del 8,4 por ciento. 2Este comportamiento refleja un turista más prudente, que ajustó su consumo y priorizó experiencias gratuitas o de menor costo”, señaló CAME en su informe.

Otros datos del balance del finde XXL son los siguientes:

- La estadía promedio fue de 2,6 noches, un 16,1% menor que en 2025, confirmando la tendencia hacia viajes más cortos y con menor permanencia en los destinos.

- El movimiento turístico mostró una fuerte dispersión territorial, con buena actividad en destinos tradicionales y emergentes, combinando propuestas religiosas, culturales, gastronómicas y de naturaleza.

- En términos cualitativos se observó un perfil de turista más prudente, que priorizó escapadas breves, controló gastos y buscó alternativas accesibles. Sin embargo, la actividad se vio sostenida por el volumen de viajeros y la diversidad de propuestas en todo el país.

Foto: Diego Izquierdo/Télam/CF

Destinos tradicionales y emergentes

En cuanto a destinos, el informe señala que se destacaron los grandes polos turísticos tradicionales como Bariloche, Puerto Iguazú, Salta, Mendoza, Mar del Plata, la Ciudad de Buenos Aires y Villa Elisa (Entre Ríos). También hubo un fuerte movimiento en el norte argentino, en especial en Jujuy, Tucumán y Salta, “donde la agenda religiosa y cultural fue uno de los principales atractivos”.

En un segundo lugar aparecen “destinos de naturaleza como, además de Misiones y las Cataratas del Iguazú; la cordillera neuquina, con Junín de los Andes y San Martín de los Andes; Río Negro, con su combinación de, valle y montaña; y Tandil en la provincia de Buenos Aires. A esto, añade CAME, se sumaron opciones emergentes como Catamarca o La Rioja, y localidades del interior que captaron turismo interno con experiencias más tranquilas y accesibles.

“A nivel general, la Semana Santa 2026 mostró una diversificación de la oferta turística en todo el país, con más actividades distribuidas territorialmente y una fuerte articulación entre lo público y lo privado. Las provincias apostaron a combinar tradición, cultura, gastronomía y naturaleza, ampliando las opciones más allá de los destinos clásicos”, dice el informe.

El de Semana Santa fue el tercer fin de semanas largo de 2026, que sumaron casi 6,9 millones de turistas y viajeros, cuyo gasto conjunto superó los 2 billones (millones de millones) de pesos, equivalente a poco menos de USD 1.500 millones.

El informe destaca varios aspectos que dejó la nueva ocasión turística:

- Las redes sociales fueron la principal fuente de inspiración para viajar. Según un estudio de Booking, el 54% de los argentinos eligió su destino de Semana Santa a partir de lo que vio en plataformas digitales. Las recomendaciones cercanas siguen muy fuertes, mostrando cómo lo digital y lo personal se combinan al momento de decidir.

- El 52% de los viajeros definió su destino en base a sugerencias de familiares y amigos. A pesar del crecimiento de lo digital, la confianza en experiencias cercanas continúa siendo uno de los factores más influyentes al planificar un viaje.

- Un 36% de los argentinos utiliza buscadores online para investigar destinos, mientras que el 19% ya incorpora herramientas de inteligencia artificial para planificar sus viajes. La tecnología se integra cada vez más en el proceso de decisión.

- La provincia de Tucumán recibió el Premio Patrimonio y Turismo Urbano AANBA Oro 2025-26 en el rubro Ciudad de la Ruta Argentina del Art Nouveau, compitiendo con Buenos Aires, Salta, Córdoba y Mendoza. El reconocimiento destaca su Casa de Gobierno y más de 20 edificios y esculturas Art Nouveau, consolidando su valor como destino de turismo cultural.

- Una familia tipo necesitó en promedio más de $ 1,1 millones para viajar dentro del país durante Semana Santa, equivalente al 69% de un salario medio. Según un informe del Instituto de Economía de la UADE (Ineco), el costo de viajar dentro de la Argentina puede variar hasta más del triple según el destino. Mientras lugares como Bariloche superan ampliamente un salario promedio, otros destinos más accesibles igualmente representan casi la mitad de los ingresos mensuales.

- Este año, el 2 de abril coincidió con el Día del Veterano y de los Caídos en la Guerra de Malvinas, también feriado inamovible, lo que extendió el descanso y potenció el movimiento turístico, ya que el Jueves Santo no está contemplado como feriado nacional, sino como día no laborable.

Cataratas del Iguazú,Misiones,Argentina,Semana Santa,naturaleza,agua,paisaje,turismo,cascadas,río

La OPEP+ acordó aumentar la producción de petróleo cuando se reabra el estrecho de Ormuz

Trump admin urges restoring ballroom construction in emergency motion: ‘Time is of the essence’

En la mejor semana de su carrera en el tenis, Marco Trungelliti cayó en la final de Marrakech ante Rafael Jodar

El truco clave para que tu WiFi funcione mejor en casa (y otros 9 que casi nadie usa)

Atribis desbanca al Valle de los Reyes con el archivo de cerámica más grande de la historia egipcia

Economista advierte por la debilidad del mercado y descarta una devaluación en el corto plazo

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

Banco lanza un plazo fijo inédito: sigue a la inflación y permite retirar intereses todos los meses

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA3 días ago

POLITICA3 días agoLa Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

- INTERNACIONAL22 horas ago

La nueva advertencia de Donald Trump a Irán: «El tiempo se acaba, quedan 48 horas antes del infierno»

- POLITICA3 días ago

AFAgate: el juez Armella le derivó la causa a su colega González Charvay, como pretendían Tapia