ECONOMIA

Sueldos fuera de convenio perdieron contra la inflación en 2025, ¿las empresas compensarán en 2026?

Las grandes compañías y filiales de multinacionales en la Argentina pasaron 2025 acortando presupuestos salariales con el objetivo de «empatar» la inflación con los aumentos de sueldo de ejecutivos y profesionales, en un año de achique de la actividad y la economía en general. Pero al conocerse la inflación interanual, en muchos casos se quedaron cortos y los ingresos de este grupo permanecieron por detrás de los números del INDEC. Ya promediando el primer trimestre de 2026, poco se habla de recuperar el poder adquisitivo perdido de los empleados fuera de convenio.

Los agremiados que se rigen por paritarias no tuvieron un 2025 más sencillo, y gran parte del año pasado debieron ajustarse a un «techo» tácito de 1% mensual para obtener las homologaciones de sus acuerdos. Sobre todo los que cerraron aumentos semestrales pensando que la inflación continuaría un camino descendente, terminaron perdiendo varios puntos de sueldo. Muchos gremios intentaron compensar a fin de año con sumas extraordinarias o mejores alzas para el primer trimestre 2026.

Fernando Ciarmatori, Gerente de Desarrollo Comercial y Selección de Grupo Gestión, mencionó a este medio que más allá de las paritarias, «durante 2025 fueron varias las organizaciones que trabajaron fuertemente en una nueva configuración de sus programas de beneficios para complementar de alguna manera la merma del poder adquisitivo del recibo de sueldo frente a la inflación.» Esta firma es de las principales del país en liquidaciones de sueldos de trabajadores convencionados.

En el campo de los empleados fuera de convenio, la situación es más compleja y menos pareja. No en todos los rubros hubo retrasos respecto de la inflación, y en los que si los hubo, no siempre las compañías estuvieron en condiciones de hacer el esfuerzo de brindar unos puntos extra de sueldo a modo de «catch up».

Salarios fuera de convenio e inflación, ¿se viene el catch up?

El Instituto Nacional de Estadística y Censos, INDEC, registró el año pasado una inflación interanual de 31,5%, el dato más bajo en ocho años. Aun así, consultoras como Mercer, WTW y Randstad consignaron que en la mayoría de los casos se dio un alza de entre 30% y 30,5% anual de mediana a los sueldos de empleados fuera de convenio.

Las excepciones, según WTW fueron los sectores de Servicios Profesionales, industria Química y Comunicaciones y Entretenimiento, todos con 31% de mediana anual, y la industria Fintech, y las de Ciencias de la Salud humana y animal, y Aparatología médica, que dieron 32% en 2025.

Ajustes salariales 2025 (WTW)

La gran pregunta es, entonces, ¿las empresas este año brindarán un par de puntos extra de aumento salarial por el retraso del 2025? «El sector en esto no está muy receptivo. La verdad que estuvo todo muy tranquilo en lo que se refiere a los ajustes extra convenio, ¡por no decir ni se habla!» indicaron a iProfesional desde una importante consultora del interior del país.

«Para 2026 no se espera un ‘catch up’ generalizado para compensar el 1% o 2% que quedó por debajo de la inflación del año pasado. Hoy en día hay varias empresas que ya están trabajando con índices salariales propios y con una lógica más proyectiva que retrospectiva. Con lo cual el foco está en sostener la competitividad del talento hacia adelante,» coincidió Soledad Curbelo, coordinadora de Reclutamiento y Selección en Ceta Capital Humano.

Claro que también hay que reconocer que a los no convencionados muchas empresas ya les brindaron el año pasado unos puntos extra mediante bonos y premios a talentos más valorados, que permitieron sostener el poder adquisitivo de los ingresos, por más que en rigor los aumentos salariales no alcanzaran 31,5% en el año.

No es un dato menor ya que lo más importante que ocurrió el año pasado en materia salarial no fue la carrera contra la inflación sino el cambio de enfoque de los empleadores a la hora de utilizar las remuneraciones como incentivo para los mejores talentos: se dejó de apuntar al ajuste general y se tomaron medidas para fidelizar a los «top performers.»

«El cierre de 2025 muestra un mercado laboral que empieza a estabilizarse, pero que sigue exigiendo a las organizaciones un alto nivel de sensibilidad y precisión en materia de compensaciones y beneficios. Tras un año con ajustes por encima del IPC, la prioridad para 2026 se centra en consolidar la recuperación del salario real, proyectando aumentos bajo estrategias específicas«, resumió la consultora Randstad Argentina en su primer informe sobre salarios de 2026. «El foco ya no es sólo masivo: se busca corregir inequidades y aplicar acciones específicas para retener talento crítico, alineando la compensación con la sostenibilidad del negocio,» indicó la multinacional de talento.

Sueldos vs. inflación 2026

La expectativa es que, si la inflación efectivamente vuelve a tomar un rumbo descendiente este año, se profundice la estrategia de remuneraciones definidas con mirada láser en lugar de volver a incrementos generales.

«Vamos a ver esquemas más segmentados, con aumentos vinculados a productividad, desempeño y desarrollo de habilidades clave, además de beneficios y planes específicos que ayuden a compensar el impacto del impuesto a las Ganancias. Más que recuperar, será un año de construir estructuras salariales más eficientes y sostenibles«, sentenció Curbelo desde Ceta Capital Humano.

Esta consultora proyecta un 2026 con mayor demanda de perfiles operativos, técnicos y administrativos. «Hay puestos disponibles que no siempre se logran cubrir por falta de capacitación específica. Es clave el trabajo conjunto entre empresas, instituciones educativas y programas de inclusión laboral para fortalecer el talento», analizó la directiva.

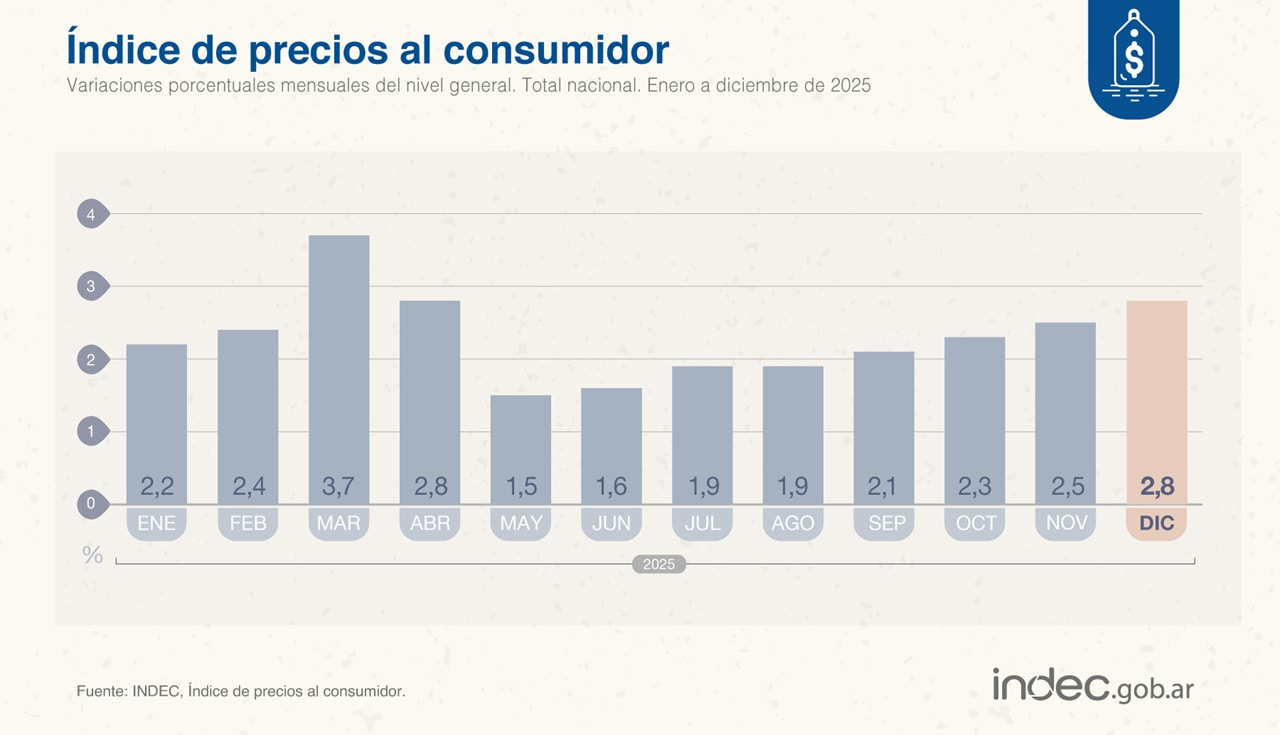

No obstante, el ritmo de aumento del Índice de Precios al Consumidor (IPC) viene acelerándose desde junio de 2025, y las principales consultoras privadas apuntan que por el momento, no bajaría de 2% intermensual.

IPC Indec 2025

El último Relevamiento de Expectativas de Mercado (REM) que realizó el Banco Central, con pronósticos de 32 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina, estimó una inflación mensual de 2,4% para enero (+0,4 puntos respecto del REM previo) que comenzará a descender hasta llegar a 1,5% intermensual en junio y acumular alrededor de 22,4% en el corriente año.

Randstad encontró que los presupuestos salariales se proyectaron con un 12% de inflación para el primer semestre, en tanto que las compañías agendaron un ajuste salarial promedio del 17,5% entre enero y junio para el personal fuera de convenio. «Las mínimas y máximas declaradas se encuentran en 4% y 35% respectivamente», aclara la consultora, demostrando la dispersión que es típica de principio de año, sobre todo en aquellos ciclos en los que la incertidumbre reina.

«Para 2026, aún es pronto para hacer estimaciones, más con el escenario de reforma laboral en el ámbito parlamentario. Lo que es claro es que las empresas continuarán buscando alternativas para evitar que se erosione la canasta familiar de sus colaboradores», opino Ciarmatori, siempre concentrándose en empleados dentro de convenio con los que trabaja Grupo Gestión.

Por otra parte, el último relevamiento TISA (Tendencias de Incrementos Salariales en Argentina) de la consultora Mercer, prevé que las empresas brinden aumentos salariales para empleados fuera de convenio en el orden del 20% anual, previendo la inflación del 21% que anticipan de manera particular esas compañías. «El relevamiento TISA refleja la tendencia de las compañías a ser prudentes, con incrementos que acompañan la inflación esperada y estrategias de compensación más diversificadas para retener talento», señaló Inés García Toscano, Gerente de Career & Rewards para Argentina, Uruguay y Paraguay.

La búsqueda de mejora en las compensaciones 2026 para empleados fuera de convenio parece estar enfocada en la efectividad y la productividad en lugar de la batalla contra la inflación. Dependerá del avance de los precios y tarifas este año si ese enfoque puede mantenerse o las empresas deben volver a sumar puntos a sus presupuestos salariales de enero y febrero para no quedar desfasados.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,salario,inflación,aumento,fuera de convenio

ECONOMIA

Conflicto en Medio Oriente: qué pasará con el precio del petróleo y cómo impactará en Argentina

La estabilidad del mercado energético global se encuentra hoy supeditada a una franja marítima de apenas tres kilómetros de ancho. El recrudecimiento del conflicto en Medio Oriente, con Irán e Israel como protagonistas directos, ha vuelto a poner bajo la lupa al Estrecho de Ormuz. Esta vía, fundamental para el tránsito de aproximadamente 20 millones de barriles diarios de crudo y refinados, además del Gas Natural Licuado (GNL) proveniente de Qatar, es el epicentro de una tensión que amenaza con reconfigurar el tablero económico mundial.

Especialistas consultados por Infobae coinciden en que, aunque la interrupción total del paso es un escenario extremo, la sola posibilidad de un bloqueo o el encarecimiento de la logística ya están operando sobre los precios. La combinación de ataques a instalaciones estratégicas y el aumento de los costos de seguros perfila un horizonte de volatilidad que podría llevar al Brent a quebrar la barrera de los tres dígitos.

Para Emilio Apud, ex secretario de Energía de la Nación, la situación actual presenta dos niveles de impacto. El primero es el “efecto especulación”, donde el precio sube por cobertura de riesgo ante la incertidumbre. El segundo, mucho más severo, sería el impacto real de un bloqueo físico.

“En el Estrecho de Ormuz hay una franja de tres kilómetros de ida y de vuelta donde pueden pasar los grandes barcos tanque. Con que se hunda un barco en uno de los dos canales, se genera un problema tremendo”, explicó Apud. Según el experto, la infraestructura de ductos existente no es suficiente para reemplazar el volumen que quedaría varado. Sin esta vía, los buques deberían desviar su ruta hacia el norte, rodeando el continente para ingresar por el Canal de Suez, lo que añadiría al menos dos semanas de viaje y un incremento sustancial en los costos operativos.

Pese a la gravedad del escenario, Apud considera que un bloqueo prolongado es poco probable debido a los intereses en juego, especialmente los de Estados Unidos. “A Estados Unidos lo que menos le interesa es que se dispare el petróleo y la inflación. Irán tampoco puede permitirse tener una fragata cortando el paso por mucho tiempo”, señaló, añadiendo que el principal interesado en mantener los precios estables es el propio Donald Trump. No obstante, fue tajante en su advertencia: “Si el estrecho efectivamente se bloquea de forma total, el barril superará ampliamente los USD 100”.

Desde una perspectiva técnica, Matías Togni, analista de la consultora Next Barrel, advierte que el cierre del estrecho puede ser “virtual” antes que físico, impulsado por el sector financiero y de seguros. “Lo que sube mucho es la prima de riesgo de los barcos petroleros y eso hace que, aunque haya tráfico, se den avisos de frenar las operaciones”, indicó.

La industria evalúa actualmente que una demora de apenas cuatro o cinco días en el tráfico hacia Asia —donde China e India son los principales compradores— generaría un estrangulamiento de la oferta. Togni estima una consecuencia inmediata: una suba del petróleo de casi el 5%, situándolo en torno a los 80 dólares por barril, niveles que no se registraban desde abril de 2025.

A diferencia de crisis anteriores, el analista destaca que la táctica de Irán de presionar a sus vecinos mediante bombardeos introduce una variable nueva y peligrosa. “Puede haber instalaciones, terminales o tanques comprometidos. Si la guerra escala a nivel regional, los precios elevados podrían mantenerse durante más tiempo. La clave es la duración de este conflicto, que parece ser diferente al escenario del año pasado”, analizó Togni.

Paradójicamente, la crisis en Medio Oriente presenta una “cara positiva” para la economía argentina, aunque matizada por los riesgos inflacionarios domésticos. En diálogo con este medio, los expertos señalaron que el país se encuentra en una posición particular debido al crecimiento de su capacidad exportadora de crudo proveniente de la cuenca neuquina.

Emilio Apud destacó que un aumento en el precio internacional “aumenta el flujo de caja a las petroleras que están exportando”. Actualmente, el crudo local se vende al exterior a un valor cercano a los USD 70 por barril. Un salto en la cotización internacional podría, en consecuencia, potenciar y acelerar los procesos de inversión en Vaca Muerta, al mejorar la rentabilidad de los proyectos no convencionales.

Por su parte, Matías Togni identificó lo que denomina un “doble beneficio” para el sector local. Hasta hace pocas semanas, el mercado global presentaba una sobreoferta que obligaba al petróleo argentino —y al de la región, como el brasileño— a venderse con un descuento de entre el 3% y el 4% respecto al Brent.

“Además de aumentar el precio del Brent por la tensión bélica, el conflicto también levantará parte o la totalidad de ese descuento que aplicaba el país para vender su petróleo en el extranjero”, explicó el analista de Next Barrel. De este modo, Argentina no solo ganaría por el aumento del precio base, sino por la valorización relativa de su crudo frente a un suministro global amenazado.

Sin embargo, esta mejora en los ingresos por exportaciones tiene su contraparte en el mercado interno. En una economía con alta inflación como la argentina, cualquier movimiento ascendente en el precio del petróleo presiona los costos de toda la cadena económica.

Apud aclaró que el precio del crudo no se traslada de forma total al valor que el usuario paga en la estación de servicio: “El petróleo forma parte del 40% del precio final del combustible”. Aun así, el impacto es ineludible. Un barril más caro encarece el transporte de cargas y pasajeros, lo que genera un efecto cascada sobre los precios de los productos básicos.

En conclusión, mientras que para la industria petrolera local y el ingreso de divisas el conflicto en el Golfo Pérsico actúa como un catalizador de inversiones, para el bolsillo del consumidor argentino representa un nuevo factor de presión inflacionaria. La duración de la tensión en Ormuz determinará si Argentina logra capitalizar los beneficios de Vaca Muerta o si el costo de la energía importada y el aumento de los combustibles terminarán opacando las ventajas de la coyuntura internacional.

La inteligencia artificial se ha convertido en la obsesión principal de los mercados globales durante los últimos años. OpenAI, la empresa liderada por Sam Altman, se posiciona como el estandarte de esta transformación tecnológica sin precedentes. Sin embargo, detrás del brillo de ChatGPT se esconde una realidad financiera que asusta a los inversores más conservadores.

El crecimiento de la compañía ha sido meteórico en términos de usuarios y de impacto cultural. Logró hitos de ingresos que a gigantes como Google o Facebook les tomó casi una década alcanzar. No obstante, la velocidad de su expansión solo es superada por la velocidad a la que consume su capital.

Esta dinámica plantea un interrogante fundamental para quienes siguen de cerca las finanzas tecnológicas mundiales. ¿Es OpenAI una máquina de generar valor o un incinerador de billetes a gran escala? La respuesta a esta pregunta puede determinar el futuro de la industria digital en la próxima década.

El «agujero negro» de 2026: números que queman

Análisis financieros recientes revelan que OpenAI estima pérdidas operativas de u$s14.000 millones para 2026. Esta cifra representa casi el triple de lo que la empresa espera perder durante el presente ejercicio. Es un volumen de saldo negativo que no tiene comparación con otros inicios de startups tecnológicas.

A pesar de que sus ingresos anuales ya superan los u$s12.000 millones, los gastos crecen de forma exponencial. La empresa proyecta que el flujo de caja negativo acumulado podría llegar a u$s115.000 millones hacia finales de 2029. Solo entonces, según sus propios cálculos, podrían empezar a ver la luz al final del túnel.

Muchos analistas comparan esta trayectoria con empresas como Uber o Amazon en sus comienzos. Pero aquí hay una diferencia decisiva: OpenAI requiere una infraestructura física muchísimo más costosa para operar cada día. No son solo programadores: es hardware, energía y capacidad de cómputo sin techo.

El mercado observa con asombro cómo una empresa puede valer u$s150.000 millones mientras pierde fortunas. La valoración descansa en una promesa: que la Inteligencia Artificial General transformará la economía mundial. Si esa promesa se cumple, las pérdidas actuales podrían verse como «inversión» en el futuro.

Por qué los costos de entrenamiento son astronómicos

Entrenar un modelo de lenguaje de última generación no es sencillo ni barato. Cada nueva versión requiere procesar volúmenes mayores de datos en servidores extremadamente potentes. OpenAI gasta miles de millones solo en alquilar capacidad de cómputo en la nube de Microsoft.

Los chips especializados, las GPUs —fabricadas principalmente por Nvidia—, tienen precios prohibitivos. Una sola unidad puede costar lo mismo que un auto de gama alta, y OpenAI necesita decenas de miles operando en simultáneo las 24 horas.

Además del hardware, el consumo eléctrico de los centros de datos es otro factor crítico. Se estima que para 2030 estas instalaciones podrían consumir más electricidad que varios países pequeños combinados. Es un costo fijo enorme que existe haya o no más suscriptores.

A esto se suma la guerra por el talento: salarios inéditos. Un ingeniero experto puede cobrar remuneraciones anuales de siete cifras. OpenAI compite contra Google y Meta, lo que encarece y tensiona la carrera por investigadores estrella.

El veredicto de J.P. Morgan

Los bancos de inversión mantienen posiciones encontradas. J.P. Morgan se muestra optimista y respalda el gasto. Para su visión, el capex se justifica por los saltos de productividad que habilita la IA.

Según sus analistas, no es una burbuja como la del 2000: a diferencia de las puntocom, las compañías de IA ya generan ingresos reales. La monetización ocurre mientras se construye la infraestructura.

Kristin Lemkau advierte que hay riesgos de entusiasmo excesivo, pero sostiene que la transformación es real. El banco ve oportunidades en toda la cadena: desde fabricantes de chips hasta plataformas de software. Para ellos, OpenAI marca el ritmo de una nueva era económica.

Esta postura sugiere que el mercado seguirá financiando a la empresa pese a sus balances rojos. El respaldo de los grandes capitales es el combustible de la maquinaria de Sam Altman.

Morgan Stanley y el temor a una estructura frágil

En la otra vereda, Morgan Stanley plantea dudas sobre la sostenibilidad. Señalan que la dependencia del mercado de deuda podría esconder riesgos sistémicos. Muchas inversiones podrían convertirse en «capital varado» si la rentabilidad no llega.

El banco advierte que el costo de mejorar modelos crece más rápido que los ingresos. Afirman que cuesta cinco veces más energía y dinero hacer un modelo apenas el doble de inteligente. Esta lógica de rendimientos decrecientes sería una amenaza central.

Otro problema potencial: límites de infraestructura eléctrica. Si no hay energía suficiente, la expansión se frena. Ese cuello de botella físico no se arregla con ingeniería financiera.

Para este enfoque, existe el riesgo de que OpenAI termine como un incinerador de efectivo permanente. Si la adopción corporativa no acelera, el flujo de caja negativo sería insostenible.

Cómo invertir en este activo desde la Argentina

Muchos ahorristas argentinos se preguntan cómo participar. OpenAI es privada, así que no se pueden comprar acciones directas. Pero existe una vía indirecta a través de CEDEARs.

La ruta más directa es el CEDEAR de Microsoft (MSFT), socio principal y con participación relevante en beneficios económicos futuros. Invertir en Microsoft es, en la práctica, exponerse al motor detrás de ChatGPT.

Otra opción es Nvidia (NVDA), proveedora del hardware clave. Sin sus chips, los modelos no se entrenan ni escalan. Es la estrategia clásica de «vender palas» en una fiebre del oro.

También existen ETFs que agrupan empresas del sector y permiten diversificar riesgo. Se compran en pesos desde un broker local, brindando exposición a IA sin depender de una sola firma.

El dilema del futuro: ¿Riesgo u oportunidad histórica?

A pesar de las pérdidas proyectadas, el potencial transformador sigue siendo enorme. OpenAI apuesta a que su tecnología sea indispensable para empresas y hogares. Si lo logra, la rentabilidad llegaría por economía de escala.

El riesgo de burbuja existe cuando las valuaciones suben tan rápido. Goldman Sachs cree que los precios se respaldan en un crecimiento sólido. Pero la historia muestra que el mercado corrige excesos.

Para el inversor argentino, el desafío es equilibrar ambición y preservación. Nunca es recomendable concentrar todo en un solo sector. La diversificación sigue siendo la regla de oro.

OpenAI seguirá en portada por sus avances y por sus números rojos. El camino a la rentabilidad será largo y caro, con obstáculos técnicos y regulatorios. Solo el tiempo dirá si Sam Altman es el nuevo genio de las finanzas o un soñador costoso.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversiones,ia,chatgpt,cedear

ECONOMIA

El valor de mercado de OpenAI se disparó después de recibir una histórica de inversión: cuántos millones vale

OpenAI anunció ayer que cerró una ronda de financiación récord por USD 110.000 millones a una valoración de USD 730.000 millones, sin incluir el capital recaudado, lo que impulsa la costosa apuesta del creador de ChatGPT por asegurar mayor capacidad de cómputo y talento para el desarrollo de inteligencia artificial.

Amazon invertirá USD 50.000 millones en la ronda, informó OpenAI el viernes, con diferencia la mayor suma que el gigante del comercio electrónico ha destinado a una sola empresa. SoftBank Group y Nvidia aportaron USD 30.000 millones cada una, señaló la compañía.

OpenAI y su rival Anthropic han intensificado este año sus rondas de financiación para respaldar costosas apuestas en chips y centros de datos que sostienen su software de inteligencia artificial. Cada vez más, ambas startups han recurrido a un grupo coincidente de fondos de capital de riesgo e inversionistas de grandes tecnológicas.

La fuerte inversión de Amazon, patrocinador de Anthropic desde hace mucho tiempo, también estrecha su relación con OpenAI. Como parte del acuerdo, OpenAI utilizará la línea de chips propios de inteligencia artificial de Amazon, llamados Trainium, y desarrollará conjuntamente modelos personalizados para los equipos de ingeniería de la compañía. Además, OpenAI destinará USD 100.000 millones adicionales a Amazon Web Services (AWS) durante los próximos ocho años. En noviembre, ambas empresas anunciaron un acuerdo por el cual el desarrollador de modelos utilizaría unos USD 38.000 millones en servicios de AWS a lo largo de siete años.

Microsoft, uno de los mayores patrocinadores previos de OpenAI y anteriormente su socio exclusivo de infraestructura, afirmó que su relación con el desarrollador se mantiene sólida. “Nada de los anuncios de hoy cambia en modo alguno los términos de la relación entre Microsoft y OpenAI”, indicaron las compañías en un comunicado conjunto el viernes.

Anthropic recaudó USD 30.000 millones en una ronda de financiación a comienzos de este mes de inversionistas que incluyeron a Nvidia y Microsoft. La operación valoró a Anthropic en USD 380.000 millones, incluyendo el capital captado.

Los compromisos de financiación representan el ejemplo más reciente de acuerdos circulares entre las principales startups de inteligencia artificial y proveedores de chips y computación en la nube. Estos vínculos buscan garantizar que el sector pueda satisfacer sus enormes necesidades de infraestructura, aunque el riesgo es que tales acuerdos amplifiquen las pérdidas si la demanda de IA no alcanza las elevadas expectativas actuales.

Ayer también se supo que el presidente Donald Trump ordenó a las agencias del gobierno estadounidense que dejaran de usar los productos de Anthropic, culminando una disputa entre el gigante de la inteligencia artificial y el Pentágono sobre las salvaguardas de su tecnología.

Trump dijo el viernes que habrá un “período de eliminación gradual” de seis meses para las agencias, incluido el Departamento de Defensa, que utilizan los productos de Anthropic.

“Los izquierdistas desquiciados de Anthropic han cometido un error desastroso [estas dos últimas palabras en mayúsculas] al intentar presionar al Departamento de Guerra y obligarlo a obedecer sus Términos de Servicio en lugar de nuestra Constitución”, publicó el presidente en redes sociales.

“Por lo tanto, ordeno a todas [mayúsculas] las agencias federales del gobierno de EEUU que cesen inmediatamente [mayúsculas] el uso de la tecnología de Anthropic”, agregó el mandatario.

Con información de la agencia Bloomberg

Corporate Events

Democrats buck party leaders to defend Trump’s ‘decisive action’ on Iran

Conflicto en Medio Oriente: qué pasará con el precio del petróleo y cómo impactará en Argentina

Douglas Costa pasa de la élite al ‘barro’ de Italia

Did they get him? Khamenei’s fate remains unknown after Israel strike levels his compound

Javier Milei vuelve al prime time para la apertura de sesiones ordinarias, acechado por un antecedente de bajo rating

El Gobierno de Milei expresó su respaldo a la ofensiva de EE.UU. e Israel sobre Irán

Jorge Macri prepara su discurso para abrir el año legislativo: el deseo de reelección y el espejo en Bukele

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

ECONOMIA3 días ago

ECONOMIA3 días agoCrisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

- CHIMENTOS3 días ago

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

- CHIMENTOS2 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”