ECONOMIA

Supermercado Coto sorprende con fuertes descuentos en octubre 2025

Supermercado Coto busca consolidar su posición ofreciendo beneficios cruzados con bancos, billeteras digitales y programas sociales

16/10/2025 – 10:40hs

El supermercado Coto lanzó una nueva tanda de descuentos imperdibles para octubre, con rebajas que alcanzan hasta el 30% y cuotas sin interés en compras con tarjetas seleccionadas. Los beneficios se reparten a lo largo de la semana, por lo que conocer los días y los bancos adheridos puede marcar una gran diferencia.

Qué descuentos hay en supermercado Coto los días lunes durante octubre 2025

- 25% de descuento en un pago con tarjetas de crédito Visa, Mastercard y Cabal — Banco Ciudad (reintegro máximo $10.000 semanal por cliente);

- 30% de descuento en un pago con tarjetas de crédito Visa y Mastercard — Banco Santa Fe, Banco Entre Ríos, Banco San Juan, Banco Santa Cruz (sin tope de reintegro);

- 30% de ahorro abonando con tarjetas de débito y crédito Cabal — Modo / Banco Credicoop (tope de reintegro $15.000 por usuario por semana);

- 10% de descuento de lunes a jueves — Beneficios ANSES (sin tope de reintegro);

- 20% de descuento con tarjetas de débito Visa de Santander (exclusivo jubilados);

- 3 cuotas sin interés todos los días con Tarjeta Naranja (Plan Z).

Los jubilados del Santander cuentan con un 20% exclusivo, mientras que los beneficiarios de ANSES disfrutan de un 10% de lunes a jueves.

¿Qué descuentos ofrece el supermercado Coto los martes?

- Los martes son uno de los días más fuertes en el calendario de Coto. Los jubilados y pensionados que presenten su DNI pueden acceder a un 15% de descuento en un pago con cualquier medio.

- Además, el Banco Macro ofrece un 25% de descuento abonando con tarjetas de crédito Visa o Mastercard, sin tope de reintegro.

- En tanto, el Banco Supervielle brinda dos opciones muy atractivas, un 25% de ahorro con tarjetas de crédito y débito, y un 30% exclusivo para clientes Identité, también sin tope de reintegro.

El día se completa con el 15% de descuento del programa Ciudadanía Porteña, y un 10% para beneficiarios de ANSES que paguen con tarjetas de débito o crédito.

Supermercado Coto: cuáles son los descuentos disponibles los miércoles

El miércoles también llega con importantes beneficios.

- Quienes sean parte de la comunidad Club Coto pueden aprovechar un 15% de descuento en un pago, sin límite de devolución;

- A su vez, los clientes del Banco Macro tienen rebajas del 20% al 30% si pagan con Modo y tarjetas de crédito Visa o Mastercard. El porcentaje depende del tipo de cartera: general, preferencial o selecta;

- El Banco Nación, mediante Modo BNA+, también ofrece un 30% de descuento con tarjetas de crédito Visa o Mastercard desde su app.

Por último, los titulares de tarjeta Naranja pueden acceder durante toda la semana al plan 3 cuotas sin interés, una alternativa ideal para compras grandes.

Descuentos en Coto los jueves: nuevas oportunidades de ahorro

Los jueves los beneficios se repiten para jubilados, pensionados y titulares del programa Ciudadanía Porteña, que mantienen el 15% de descuento presentando su DNI.

El Banco Comafi se suma con una promoción exclusiva: 25% de descuento con tarjeta Visa Débito, con un tope de devolución de $10.000 por transacción.

También se destacan el 20% de ahorro del ICBC con tarjeta de débito Visa y el 30% del Banco Columbia en un pago con tarjetas de crédito Visa y Mastercard.

Además, los beneficiarios de ANSES siguen contando con su 10% de descuento de lunes a jueves, sin tope de reintegro.

Qué descuentos mantiene el supermercado Coto los viernes y fines de semana

Los viernes, el supermercado mantiene activa la promoción de 3 cuotas sin interés con tarjeta Naranja, una opción que se extiende también a los fines de semana, ideal para quienes prefieren hacer sus compras grandes durante el sábado o domingo.

Desde supermercado Coto adelantaron que podrían sumarse nuevos beneficios los próximos fines de semana, por lo que recomiendan consultar periódicamente su sitio oficial.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,supermercado,coto,descuentos,

ECONOMIA

Qué observan economistas y consultores en el plan de estabilización frente al optimismo de multinacionales en Nueva York

A pesar de que la intención del Gobierno era utilizar la Argentina Week para exhibir ante la comunidad internacional los avances recientes y el potencial económico local, la atención se dividió entre el programa oficial y un escándalo que involucró a un miembro de la comitiva.

Entre los inversores reunidos en la sede del banco de inversión estadounidense JP Morgan, la percepción sobre Argentina fue mayormente positiva, aunque analistas consultados por Infobae señalaron que persisten limitaciones estructurales y restricciones cambiarias que podrían frenar el flujo de inversiones extranjeras en el corto plazo.

El evento contó con la presencia de referentes de la política económica argentina, ejecutivos de grandes compañías y especialistas en finanzas. En ese contexto, el ministro de Economía, Luis Caputo, optó por un discurso enfocado en los avances logrados y evitó críticas directas a empresarios locales como Paolo Rocca y Javier Madanes Quintanilla.

Caputo destacó que, a diferencia de ciclos anteriores, la actual estabilidad macroeconómica responde a una decisión política del presidente Javier Milei y no a una crisis.

“El mayor riesgo es que pierdan la oportunidad de invertir en el país que mejor va a evolucionar en los próximos 30 años. Somos superoptimistas por lo que ocurrió aquí y por las conversaciones que mantuvimos. Hay muchas inversiones que están llegando. Será un game changer para la Argentina y su efecto se empezará a notar este año”, afirmó el ministro.

El mayor riesgo es que pierdan la oportunidad de invertir en el país que mejor va a evolucionar en los próximos 30 años (Caputo)

Desde la óptica de Salvador Vitelli, director de research de la consultora Romano Group, la experiencia de los inversores extranjeros en Argentina genera cautela. “El pasado nos condiciona y eso hace que los inversores internacionales sean más cautos al momento de invertir capital en Argentina”, indicó Vitelli a Infobae. Quien recordó que en la transición de Gobierno entre Mauricio Macri y Alberto Fernández en 2019 se profundizó la desconfianza, ya que muchos no residentes que apostaron por el país sufrieron pérdidas.

Vitelli añadió que Argentina no logra captar los flujos de capital destinados a mercados emergentes porque no califica dentro de esa categoría para los principales fondos internacionales.

Explicó que todos los fondos que colocan sus flujos en emergentes -un segmento que tuvo un gran 2025 y sigue sólido en 2026- no pudieron destinar recursos a Argentina, por lo que las cotizaciones tienden a ser más endebles y el perfil de riesgo es algo mayor. Esta combinación de factores refuerza la actitud cautelosa de los inversores extranjeros, a diferencia de las grandes empresas locales, que asumen más riesgos en sus inversiones de capital.

Vitelli subrayó: “La clave está en la capacidad para mover capital: las empresas locales, con estructuras establecidas, ven con optimismo el escenario actual en sectores como oil & gas, minería y agroindustria, mientras que los inversores internacionales, con mayor flexibilidad para relocalizar activos, mantienen reservas sobre la sostenibilidad del nuevo ciclo».

Aunque el Gobierno enfatiza el atractivo de la estabilidad macroeconómica, los inversores consideran que no es suficiente. Martín Polo, economista jefe de Cohen Aliados Financieros, valoró el avance en el control de variables, pero advirtió sobre las demandas del sector privado: “El plan de estabilización es un gran mérito, pero a las empresas les interesa también que se libere el mercado de cambios y se permita mayor libertad para operar”, remarcó. La falta de flexibilidad en la operatoria cambiaria limita el ingreso de divisas y la radicación de proyectos de largo plazo, según su análisis.

El plan de estabilización es un gran mérito, pero a las empresas les interesa también que se libere el mercado de cambios y se permita mayor libertad para operar (Polo)

En el marco del evento en Nueva York, fue el presidente del Banco Central de la República Argentina (BCRA), Santiago Bausili, quien descartó modificar el cepo cambiario en el corto plazo. Explicó que a medida que se eliminaron algunos de los desequilibrios, fue posible levantar y eliminar ciertas restricciones cambiarias, y que esa continuará siendo la postura en el futuro, siempre y cuando mejore la calidad del balance general del BCRA y se reduzcan las vulnerabilidades.

La estabilidad que el Gobierno exhibe también presenta señales de alerta. El superávit fiscal de enero se logró por ingresos extraordinarios vinculados a las concesiones de las hidroeléctricas de Comahue, hecho reconocido por el propio Luis Caputo.

Por otra parte, la recaudación tributaria nacional acumula siete meses consecutivos de caída (hasta febrero), en línea con la desaceleración de la actividad. Además, la inflación se mantuvo en 2,9% por segundo mes consecutivo, lo que fue informado esta semana, y no se prevé una baja en marzo, tradicionalmente afectado por factores estacionales.

La evolución de las reglas de juego fue eje en las conversaciones con banqueros y líderes de inversión. Nicolás Guaia, CEO de la Sociedad de Bolsa Max Capital, sostuvo que cada empresa o fondo analiza el contexto según su propia estrategia. Afirmó que cada uno evalúa los aspectos que más le impactan. Y en lo importante, o al menos en el rumbo que fijó el Gobierno, las variables principales van a seguir mejorando

Guaia resaltó: “Las multinacionales invierten pensando en el largo plazo”.

Sobre incentivos para nuevas inversiones, el directivo de Max Capital mencionó esquemas recientes como el Régimen de Incentivo a las Grandes Inversiones (RIGI) y la posibilidad de dividendos liberados a partir de 2025. Detalló: “Si el Gobierno permanece en funciones después de 2027, la movilidad del capital no debería ser un problema”.

Si el Gobierno permanece en funciones después de 2027, la movilidad del capital no debería ser un problema (Guaia)

Según la última presentación del presidente del BCRA, Vladimir Werning, el monto total de proyectos, incluyendo los aprobados y anunciados, asciende a USD 63.700 millones. Por el momento, se aprobaron iniciativas por USD 25.500 millones y restan analizar otros por 38.200 millones de dólares.

El clima de negocios durante la Argentina Week en Nueva York evidenció la brecha entre el optimismo de las grandes multinacionales y las advertencias de los analistas financieros. Mientras el Gobierno buscó transmitir confianza y continuidad, representantes del sector privado insistieron en los desafíos estructurales y la diferente capacidad de adaptación de las empresas locales.

El futuro del atractivo argentino para el capital extranjero dependerá de la evolución macroeconómica, la apertura de los mercados y el comportamiento de los flujos financieros internacionales.

business,international relations

Luego de participar del Argentina Week en Nueva York, el ministro de Economía Luis Caputo brindó una entrevista en la que se refirió al dato de inflación de febrero y anticipó cuándo podría perforar el 1%.

También se refirió a las condiciones necesarias para avanzar con la reforma fiscal, descartó por el momento aumentos para los jubilados y resaltó la necesidad de «formalizar el empleo» y el ahorro para impulsar el crédito.

Luis Caputo habló sobre la inflación: cuándo puede perforar el 1%

Con respecto al 2,9% de inflación de febrero, Caputo sostuvo: «Esperábamos el dato. Sabíamos que venía en ese entorno porque la suba de la carne y las tarifas pegó. Nos preocupa pero sobre todo nos ocupa. La política monetaria sigue apuntando a tener la inflación lo más bajo posible».

Y continuó: «La cantidad de pesos está muy controlada y viene creciendo por debajo de la inflación. Eso al final termina en una inflación más baja. Se siguen haciendo los deberes: no hay déficit fiscal, hay una política monetaria acorde y la inflación va a terminar convergiendo a los niveles internacionales, más tarde o más temprano».

Insistió sobre el efecto de las elecciones del año pasado en el la inflación y dijo que el rebote de los últimos meses se debe al «ataque político» y una «psicosis» que se instaló sobre una eventual derrota del Gobierno en las legislativas.

De todas formas, ratificó que este año podría perforar el 1% y el IPC mensual arrancar con 0: «Es muy difícil predecir el cuándo en los índices pero no me preocupa porque es una cuestión de tiempo. Si no es agosto, será septiembre u octubre.

Además, destacó nuevamente el orden macroeconómico y fiscal para evitar un mayor impacto del conflicto en Medio Oriente en el país: «Estamos viendo un shock externo fenomenal, porque un shock de estas características a cualquier Argentina de los últimos veinte años, la habría sacado de la cancha».

Qué dijo sobre una reforma tributaria y una posible devaluación

En una entrevista en el canal TN, Caputo hizo referencia a la posibilidad de impulsar una reforma tributaria. «En lo impositivo, no hay que esperar una reforma como fue en lo laboral. Porque podemos bajar impuestos en la medida en que el superávit primario lo permita. En la reforma laboral, hay reformas fiscales. La reforma que tenemos armada fiscalmente, la vamos a poder implementar en la medida que podamos recaudar más, manteniendo el gasto constante, vamos a tener mayor superávit y nos va a permitir seguir bajando impuestos. Tenemos que seguir bajando impuestos y regulaciones».

«Del lado del sector privado tiene que haber más inversiones y competencias. La solución no es devaluar», aclaró en otra parte de la entrevista.

«Tenemos que seguir bajando retenciones y lo vamos a hacer. El agro es una prueba de que si das los incentivos correctos, la producción crece: le mostrás estabilidad cambiaria, baja de retenciones, que puedan importar desde insumos hasta maquinarias agrícolas para ser más eficientes, tiene producción récord», señaló.

«Por ahora, no va a haber novedades para los jubilados»

«Por ahora no va a haber una novedad para los jubilados, porque es un problema de caja: no tenemos una política económica como un país desarrollado, porque Argentina ha perdido mucho en los últimos años. Tenemos que manejarnos con la caja que tenemos: no podemos darnos el lujo de hacer cosas que nos encantarían hacer, como subir jubilaciones o bajar impuestos, porque de algún lado tiene que entrar esa plata. La única forma de que esa plata entre, es creciendo: cuando el país crece, es cuando recaudamos más», sostuvo.

Sobre los desafíos del Gobierno, para reactivar la economía, Caputo sostuvo: «Hay que formalizar el empleo y formalizar el ahorro, para que los jubilados y todos tengan crédito».

Finalmente, al referirse a aquellos argentinos que no pasan un buen momento económico, subrayó: «Estamos acá para que a los que les está yendo mal, les vaya bien. Estamos cambiando el modelo, porque con el otro modelo le fue mal a todo el mundo».

Actividad económica y morosidad en los pagos de créditos

Dentro de las definiciones que dejó Caputo, hizo mención a los indicadores de actividad económica: dijo que el EMAE está «en nivel récord». «Eso quiere decir que la situación está mejor, lo que no quiere decir que no haya gente que la esté pasando mal. No solo es importante la trayectoria, sino la pendiente. Necesitamos que el país recupere lo más rápido posible porque hay mucha gente que la está pasando mal y somos conscientes de eso», apuntó.

En cuanto al Argentina Week, el ministro de Economía afirmó que más de 400 inversores y empresarios del exterior «pudieron ver cómo Argentina, con este cambio de políticas, ha logrado captar la atención del mundo y es una atracción mundial».

«El clima de inversión que vimos esta semana fue fenomenal. Se va a traducir en inversiones. El pasado quedó atrás. El kirchnerismo va a terminar siendo un partido residual; se terminó. Ni los gobernadores ni la gente quieren volver al pasado. Entonces, Argentina tiene todo para ser una potencia», sostuvo.

Por otra parte, fue consultado por el nivel de morosidad de las familias, que en diciembre del 2025 alcanzó el 9,3%, su nivel más alto en 15 años. Para combatir eso, apostó a «seguir bajando la inflación, que bajen las tasas y que los bancos den plazos para que la gente se vaya acomodando». «Esto es un coletazo del ataque del año pasado: las tasas subieron fuertemente y algunas personas tiene y tuvo dificultades. Eso se va a ir acomodando. No es problemático a futuro», concluyó..

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,inflacion

ECONOMIA

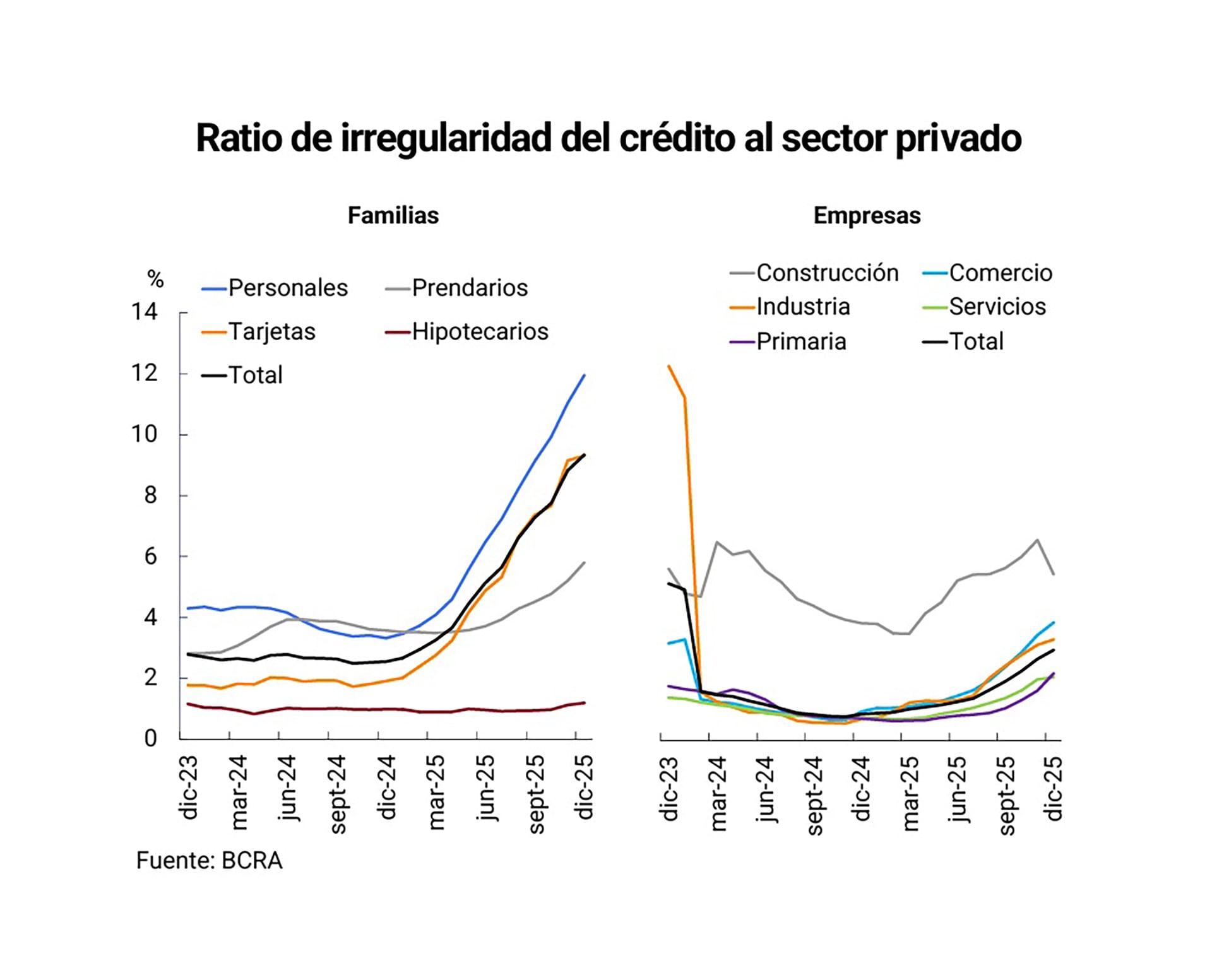

Por qué el atraso de pagos de créditos a familias alcanzó el nivel más alto en 15 años y qué podría ocurrir en 2026

La morosidad de las familias más que se triplicó en el último año y tocó el punto más alto desde 2010, que es hasta donde llegan los registros del Banco Central de la República Argentina (BCRA). Entre los factores que explican este salto se encuentran las tasas de interés elevadas, ingresos familiares estancados y el mayor uso del crédito para compensar la caída del poder adquisitivo de los ingresos habituales.

La mora de los hogares se ubicó en 9,3% en diciembre de 2025, último dato disponible. Este nivel representa más del triple respecto al 2,5% observado a fines de 2024. El endeudamiento familiar promedio también se incrementó de forma considerable a lo largo del año, con un aumento en la cantidad de personas que recurrieron tanto a entidades financieras como a canales alternativos.

El deterioro en el pago de los créditos de las familias supera al promedio del sector privado, que alcanzó un 5,5% de mora, frente al 1,6% registrado al cierre del año anterior.

Entre los factores que explican el aumento de la mora se encuentran las tasas de interés elevadas, ingresos familiares estancados y el mayor uso del crédito para compensar la caída del poder adquisitivo de los ingresos

El comportamiento de la cartera de consumo empuja al alza los indicadores generales, en un contexto donde más de la mitad de los adultos mantiene algún tipo de financiamiento activo. Las condiciones financieras restrictivas, la falta de recuperación de los ingresos y el encarecimiento del crédito explican, según especialistas, que la irregularidad en los pagos haya escalado de manera tan pronunciada.

Desde la consultora LCG, los economistas destacan que el incremento en la mora del crédito a las familias responde a “tasas de interés activas que se mantienen elevadas (la tasa nominal anual -TNA- promedio de los préstamos personales fue de 69% en febrero), en un contexto de salarios estancados o en retroceso”.

También observan en LCG: “Se registró un fuerte aumento en la irregularidad de la cartera comercial. Si bien esta venía incrementándose lentamente durante los 14 meses previos, el aumento de la mora se aceleró en la segunda mitad de 2025. En diciembre alcanzó el 2,5%, más que duplicando el nivel observado en mayo del mismo año (1 por ciento)”.

El director asociado de la consultora Eco Go, Sebastián Menescaldi, dijo a Infobae: “Existe un cambio de modelo que se tradujo en más crédito al sector privado, que antes se canalizaba hacia el sector público”. De hecho, en los primeros dos años de gestión de Javier Milei, el financiamiento a privados pasó de un dígito anual a 13,6% del PBI a fines de 2025.

La tasa de interés real hoy es positiva y los créditos no se licuan. En un contexto de baja de ingresos, las familias tomaron créditos por demás (Menescaldi)

Menescaldi sostuvo: “La tasa de interés real hoy es positiva y los créditos no se licuan. En un contexto de baja de ingresos, las familias tomaron créditos por demás. Esto se combinó con que el año pasado levantaron el cepo cambiario e implica una tasa real positiva para que el dólar esté dormido y una política monetaria muy restrictiva: el Gobierno no regala pesos a nadie y subió los encajes”.

Para el economista, la conjunción de una política monetaria restrictiva, tasas de interés reales positivas (que le ganan a la inflación), ingresos que no crecen y ajustes de precios relativos que impactan en el ingreso disponible para gastos en consumo generaron el crecimiento de la mora de las familias.

Sebastián Menescaldi proyectó que la política monetaria va a seguir siendo restrictiva y no hay una política de ingresos que mejore, por lo «es difícil que los niveles de morosidad mejoren en el corto plazo».

Un informe de Estudios Económicos del Banco Provincia (Bapro) recalca que en la actualidad, más de 1 de cada 2 adultos tiene algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias: “Las 20,5 millones de personas endeudadas -con bancos, pero también con fintech, plataformas digitales, tarjetas de supermercados y otros- representan un avance de 8% respecto del cierre de 2024″.

Más de 1 de cada 2 adultos tiene algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias (Bapro)

La evolución del endeudamiento mostró diferencias según el tipo de canal utilizado. El número de personas con deudas exclusivamente en entidades financieras bajó 4%, lo que equivale a 400.000 menos. En contraste, quienes solo mantienen deudas con entidades no financieras aumentaron 18%, es decir, unas 700.000 personas más.

Además, la cantidad de adultos con obligaciones simultáneas en ambos tipos de entidades creció 29% durante el último año, sumando 1,6 millones de nuevos deudores. De esta manera, cerca de dos millones de personas que no habían accedido a financiamiento en 2024 lo hicieron en 2025.

El 20% de los créditos por montos inferiores a un millón de pesos -que constituyen casi la mitad del total de préstamos otorgados pero menos del 5% del valor total de la cartera- presenta irregularidades en los pagos. En el segmento de préstamos superiores a $10 millones, solo 10% registra atrasos mayores a dos meses. En consecuencia, una de cada cuatro personas endeudadas enfrenta dificultades para cumplir con sus obligaciones, más del doble del porcentaje observado si se analiza el total de la cartera.

La relación promedio de financiamiento pasó de equivaler a 1,5 salarios a mediados de 2024 a 2,5 sueldos hacia fines del año pasado. Esto implica que las familias incrementaron su nivel de endeudamiento en un salario adicional en el transcurso de 2025.

La relación promedio de financiamiento pasó de equivaler a 1,5 salarios a mediados de 2024 a 2,5 sueldos hacia fines del año pasado (Bapro)

Según estimaciones del Banco Provincia, el porcentaje de mora de los hogares más que se duplica al mirar el resto de las entidades (fintech, tarjetas de supermercado, etc.): 24,6% a fines del año pasado. Así, la proporción de créditos en situación irregular dentro de los las familias alcanza el 13% del sistema financiero, lo que implica un aumento cercano a 9 puntos porcentuales frente a diciembre de 2023.

Desde el Banco Provincia advierten: “De cara a 2026, el panorama para el ingreso disponible seguirá siendo desafiante. La desinflación continuará apoyándose en la moderación salarial como principal ancla nominal, mientras que cumplir con la meta fiscal implicará un mayor peso de los precios regulados -particularmente tarifas de energía y transporte- dentro del gasto de los hogares. En este contexto, la mejora del ingreso disponible seguiría siendo limitada. De esta forma, el consumo seguirá enfrentando restricciones y las tensiones observadas en el crédito de las familias difícilmente se disipen en el corto plazo“.

El desempeño de las principales líneas de financiamiento empresarial difiere del observado en los préstamos otorgados a familias, ya que no presentan incrementos marcados en los niveles de morosidad. Sin embargo, un análisis de los datos globales de la consultora Analytica evidencia que la mora avanza en forma dispar entre las compañías.

En enero, la tasa de créditos comerciales irregulares alcanzó el 2,7%, subiendo 0,2 puntos porcentuales en comparación con el mes anterior. Cabe destacar que en diciembre de 2024, la cifra ascendía a 0,8%. El repunte más notorio se dio en las financiaciones clasificadas como de riesgo medio o con inconvenientes.

Según el informe de marras, 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas, mientras que el 58% restante corresponde al 99,7% de las sociedades.

El 42% del volumen total de crédito está en manos de apenas 0,3% de las sociedades que encuadran como grandes empresas (Bapro)

El documento también revela diferencias en el comportamiento de la mora según el tamaño de las compañías. En el caso de las grandes empresas, el índice de morosidad se ubica en 0,9%, favorecido por una mejor gestión de liquidez y un acceso más amplio a alternativas de financiamiento. Por el contrario, las pequeñas y medianas empresas registran una morosidad del 4%, afectadas por mayores costos de financiamiento y una elevada dependencia del crédito para cubrir necesidades operativas en el corto plazo.

“La concentración del financiamiento en unas pocas grandes compañías tiende a suavizar los indicadores generales, pero al observar la composición del crédito por sectores, tamaños y cantidad de empresa, se evidencia que la mayoría enfrenta condiciones más adversas. Los grandes números esconden tensiones crecientes en el entramado productivo”, concluyó el estudio.

irregularidad,cartera,finanzas,familias,empresas,entidades financieras,BCRA,Analytica,economía,datos

Qué ver en Netflix, la minisierie de 6 episodios perfecta para mirar este sábado y domingo: «Esa noche»

Así cayó Sebastián Marset: paso a paso del operativo policial que terminó con la captura del narcotraficante

Qué observan economistas y consultores en el plan de estabilización frente al optimismo de multinacionales en Nueva York

El gobierno cierra filas después de la “Adorni Week”: control de daños, caza de brujas y anuncios

Atento, Barça: estos son los mejores ‘9’ del mercado

Hay alerta naranja y amarilla por tormentas, lluvias y vientos fuertes para este sábado 14 de marzo: las provincias afectadas

Muni Seligmann respondió las críticas tras el accidente de su bebé y su viaje a Miami: “Hay que contarlo y naturalizarlo”

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS2 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS1 día ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”