ECONOMIA

Tras la victoria electoral, el Gobierno se prepara para retomar la compra de reservas y piensa un precio del dólar para hacerlo

La victoria electoral representó un alivio para el equipo económico de Javier Milei luego de semanas de fuerte volatilidad en los mercados financieros que pusieron en jaque el esquema cambiario. Fue determinante el respaldo del presidente de Estados Unidos, Donald Trump, así como las intervenciones del secretario del Tesoro, Scott Bessent, a través de la compra de pesos para llegar al domingo.

El Gobierno espera que, tras el proceso electoral y la reducción de lo que llamaron “riesgo kuka”, la demanda de dinero se normalice en las próximas semanas a medida que las empresas incrementen necesidades hacia fin de año, mientras se proyecta una mayor oferta de divisas por la liquidación de una cosecha fina que estaría en niveles récord.

A pesar de los planteos de bancos internacionales, inversores y analistas, desde el oficialismo aseguran que el esquema cambiario se mantiene sin cambios. Observadores externos identifican este punto como la principal debilidad del programa económico del ministro Luis Caputo, sustentado en ajuste fiscal, desregulación y apreciación del peso.

Fuentes con acceso a las decisiones económicas indicaron a Infobae algunas proyecciones sobre el comportamiento del dólar. El consenso es que la cotización no permanecerá mucho tiempo en el techo de la banda de flotación, como sucedió este martes, pero tampoco descenderá al piso: $1.494,53 y $936,13, respectivamente.

Se prevé que el tipo de cambio mayorista oscile entre $1.250 y $1.494,53, un rango en el que el Tesoro podría retomar compras de divisas en bloque para afrontar los más de USD 1.500 millones en vencimientos previstos para el último bimestre. Consolidar la confianza en el esquema de bandas implica, por el momento, que el Banco Central compre en el piso, algo no previsto por ahora, y venda cuando la cotización se acerca al techo.

Una de las incógnitas para los analistas es la capacidad de Caputo para conciliar una eventual flexibilización del endurecimiento monetario, que llevó las tasas de interés a niveles que frenaron el crédito en un contexto de incertidumbre política, con una mayor demanda de divisas y el sostenimiento del esquema de bandas cambiarias. Los bancos esperan reformas en la medición diaria de encajes, mientras que en el BCRA aseguran que esto será posible una vez que la demanda de pesos se estabilice.

Entre las certezas del Gobierno está el apoyo continuo de Estados Unidos, incluyendo “todas las herramientas disponibles”, más allá de las elecciones y en el marco de una estrategia geopolítica de Trump que abarca a la región. Al swap por USD 20.000 millones se busca sumar otros USD 20.000 millones provenientes de bancos y fondos soberanos, destinados a la recompra de deuda y a proporcionar garantías que faciliten el acceso a ese financiamiento. Como complemento, persiste la expectativa de alcanzar un acuerdo comercial en torno a aranceles.

Respecto a la compra de divisas, el Tesoro argentino contaba en su cuenta del BCRA con USD 20 millones al 23 de octubre, último dato disponible, y el Ministerio de Economía no especificó si se cancelaron los USD 330 millones con organismos internacionales con vencimiento en octubre. Para noviembre están previstos compromisos por más de USD 1.200 millones: USD 790 millones con el FMI y USD 405 millones con otros multilaterales. En diciembre existen vencimientos adicionales por USD 346 millones. Así, el Tesoro deberá comprar al menos USD 1.500 millones para responder a estos pagos, según cifras de la Oficina de Presupuesto del Congreso (OPC). El BCRA también tiene pagos por delante por unos USD 1.100 millones solo en Bopreal.

La mayor preocupación de bancos de Wall Street, economistas, consultoras y el Board del FMI es la limitada capacidad del Banco Central para acumular reservas. Eso, entienden, es un limitante para derrumbar el riesgo país. El acuerdo con el FMI de abril supuso ingresos por USD 14.000 millones, aunque la meta con el organismo ha quedado prácticamente desactualizada: la entidad debería comprar entre USD 7.000 y USD 8.500 millones antes de fin de año. En enero vencen pagos a bonistas privados por USD 4.200 millones.

El viernes, Caputo subrayó en una entrevista con LN+ que gracias al swap con Estados Unidos, ya no resulta tan urgente aumentar las reservas, ya que Argentina podría activar un tramo de ese acuerdo para obtener liquidez en caso de requerirla. En julio de 2026 caerán otros USD 4.500 millones.

El principal objetivo del ministro es que el país logre volver a cceder a los mercados voluntarios de deuda. El riesgo país se mantiene por debajo de 700 puntos básicos tras la victoria de La Libertad Avanza (LLA) sobre el peronismo, aunque entre inversores consideran necesario ubicarlo en torno a 350-400 para acceder a financiamiento en condiciones razonables. En ese escenario, el “riesgo kuka” ya no debería ser un condicionante.

economistas,fmi,foros económicos,hombre,interior,ponentes

La suba será de 7,6% en las 104 líneas de jurisdicción nacional que conectan la Ciudad de Buenos Aires con el conurbano. Cómo quedan los precios

14/03/2026 – 21:00hs

El sistema de transporte público en el Área Metropolitana de Buenos Aires sufrirá una nueva modificación en su esquema de costos a partir de la semana próxima. El aumento en el boleto de colectivos, que impactará directamente en el bolsillo de miles de usuarios que se desplazan diariamente entre la capital y los municipios bonaerenses, se enmarca en el plan de actualización de tarifas que viene llevando adelante la Secretaría de Transporte de la Nación para reducir el peso de los subsidios estatales.

Esta actualización representa el último tramo de un ajuste acumulado que alcanzó el 41,46% en el transcurso del primer trimestre del año. Cabe recordar que el movimiento previo en los cuadros tarifarios se había producido durante el mes de febrero, cuando el viaje más corto pasó de costar menos de $500 a situarse en $650. Ahora, el incremento del 7,6% termina de configurar los precios que regirán para la segunda mitad del mes de marzo.

Cuánto costará el boleto de colectivo desde el 16 de marzo

A partir del primer minuto del lunes 16 de marzo, las 104 líneas de jurisdicción nacional aplicarán los nuevos valores segmentados por la distancia del recorrido. Para aquellos pasajeros que cuenten con su tarjeta SUBE debidamente registrada a su nombre, el cuadro tarifario queda conformado de la siguiente manera:

De 0 a 3 kilómetros: $700.

De 3 a 6 kilómetros: $779,78.

De 6 a 12 kilómetros: $839,86.

De 12 a 27 kilómetros: $899,99.

Más de 27 kilómetros: $959,71.

Es importante destacar que mantener el plástico nominado sigue siendo la clave para acceder a las tarifas más bajas del sistema. La situación para quienes viajan con tarjetas sin registrar es sensiblemente más costosa, ya que el sistema aplica un recargo que supera el 50 por ciento sobre la tarifa base. Bajo esta modalidad, el viaje más breve tendrá un costo de $1.113, mientras que los tramos más largos podrán alcanzar o incluso superar la barrera de los $1.525 por cada pasaje. Por este motivo, las autoridades insisten en la importancia de completar el trámite de registro de forma digital o en los centros de atención.

Diferencias con las tarifas de colectivos de CABA y la Provincia

Este nuevo ajuste en las líneas nacionales busca equilibrar los costos operativos en una región donde conviven distintas jurisdicciones y, por ende, diferentes precios. Hasta el momento, el boleto mínimo dentro de la Ciudad de Buenos Aires se mantiene en $681,85, mientras que en las líneas que dependen exclusivamente de la Provincia de Buenos Aires el valor es notablemente más alto, situándose en los $832,57.

Con los cambios que entran en vigencia este lunes, los colectivos nacionales quedarán posicionados en un punto intermedio: un poco por encima de lo que se paga en territorio porteño, pero aún por debajo de las tarifas provinciales bonaerenses. Desde el Gobierno nacional explicaron que estas correcciones son necesarias para que el precio del transporte se acerque de manera gradual a los costos reales de funcionamiento, permitiendo una administración más eficiente de los recursos destinados al sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,colectivo,boleto,aumento

El desempeño del sector hidrocarburífero durante 2025 estuvo marcado por una gran diversidad de resultados en el segmento upstream. Según un análisis de Regional Investment Consulting SA (Ricsa), una Alyc que sigue de cerca el sector energético, tres petroleras locales —YPF, Vista Energy y Pampa Energía— presentan diferencias significativas en márgenes de rentabilidad, volúmenes de facturación y niveles de producción, lo que refleja estrategias operativas y perfiles productivos dispares.

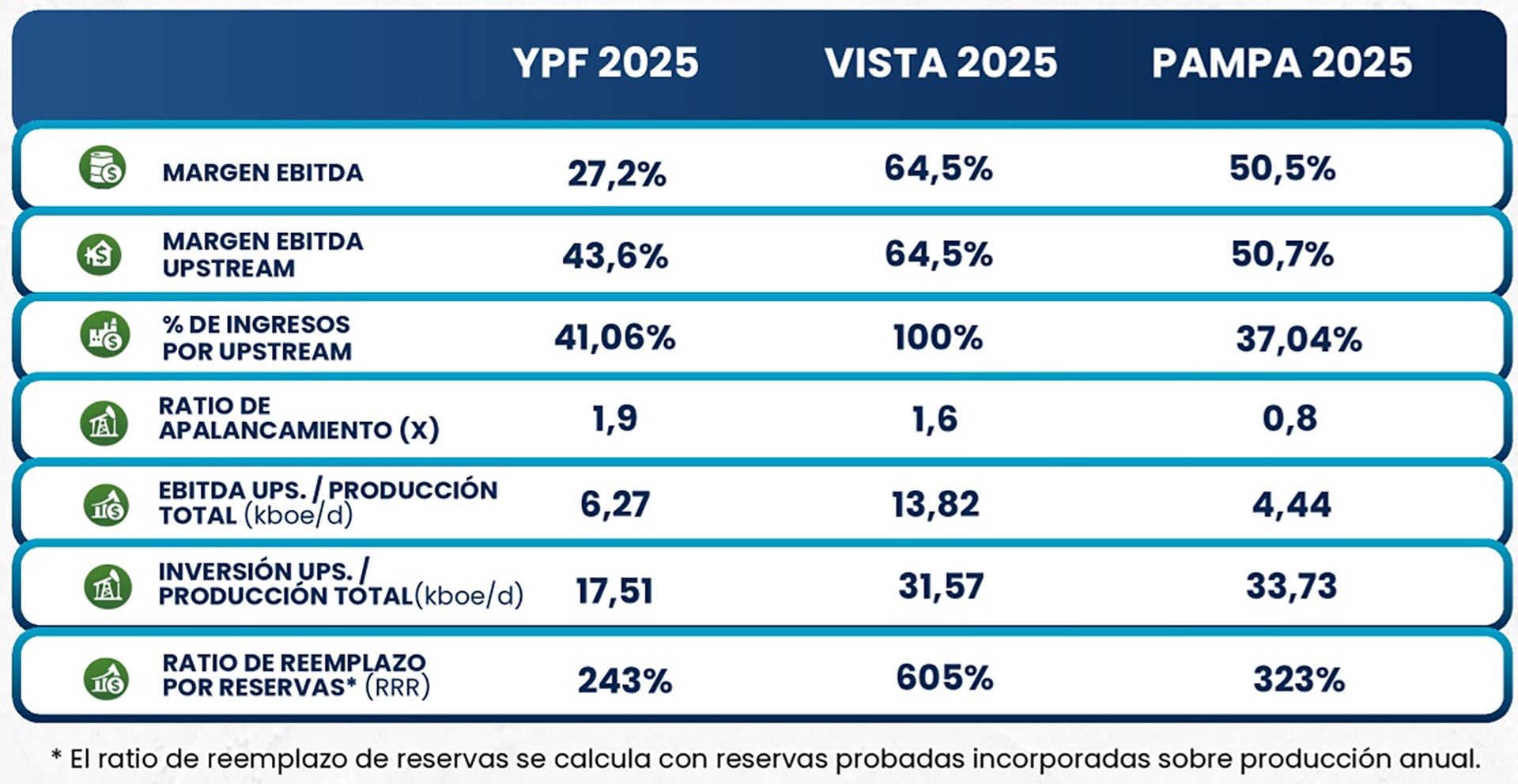

La rentabilidad operativa dentro del segmento upstream mostró contrastes nítidos. Vista Energy se posicionó como la compañía con el mayor “margen EBITDA” del sector, un 64,5 por ciento. Este indicador fue impulsado principalmente por su enfoque exclusivo en la producción de shale oil en la formación Vaca Muerta.

Por su parte, Pampa Energía registró un margen EBITDA en el upstream de 50,7 por ciento. En tanto, YPF, la empresa de mayor escala en el mercado local, presentó un margen de 43,6% en el mismo segmento. El informe subraya que la rentabilidad de Vista refleja su “fuerte exposición al shale oil y su exclusividad en este segmento”, mientras que YPF evidencia la carga de una “estructura operativa más amplia”, aunque se ratifica que el negocio de exploración y producción es su núcleo más rentable.

Al analizar la rentabilidad por unidad producida, la eficiencia operativa también exhibe brechas. Vista registró el valor de EBITDA más elevado por barril equivalente producido (boe), con USD 13,82. En contraste, YPF y Pampa Energía presentaron niveles de USD 6,27 y USD 4,44 por boe, respectivamente. Esta divergencia se explica por la mayor participación del gas natural en el mix productivo de estas dos últimas compañías, frente al perfil marcadamente petrolero de Vista.

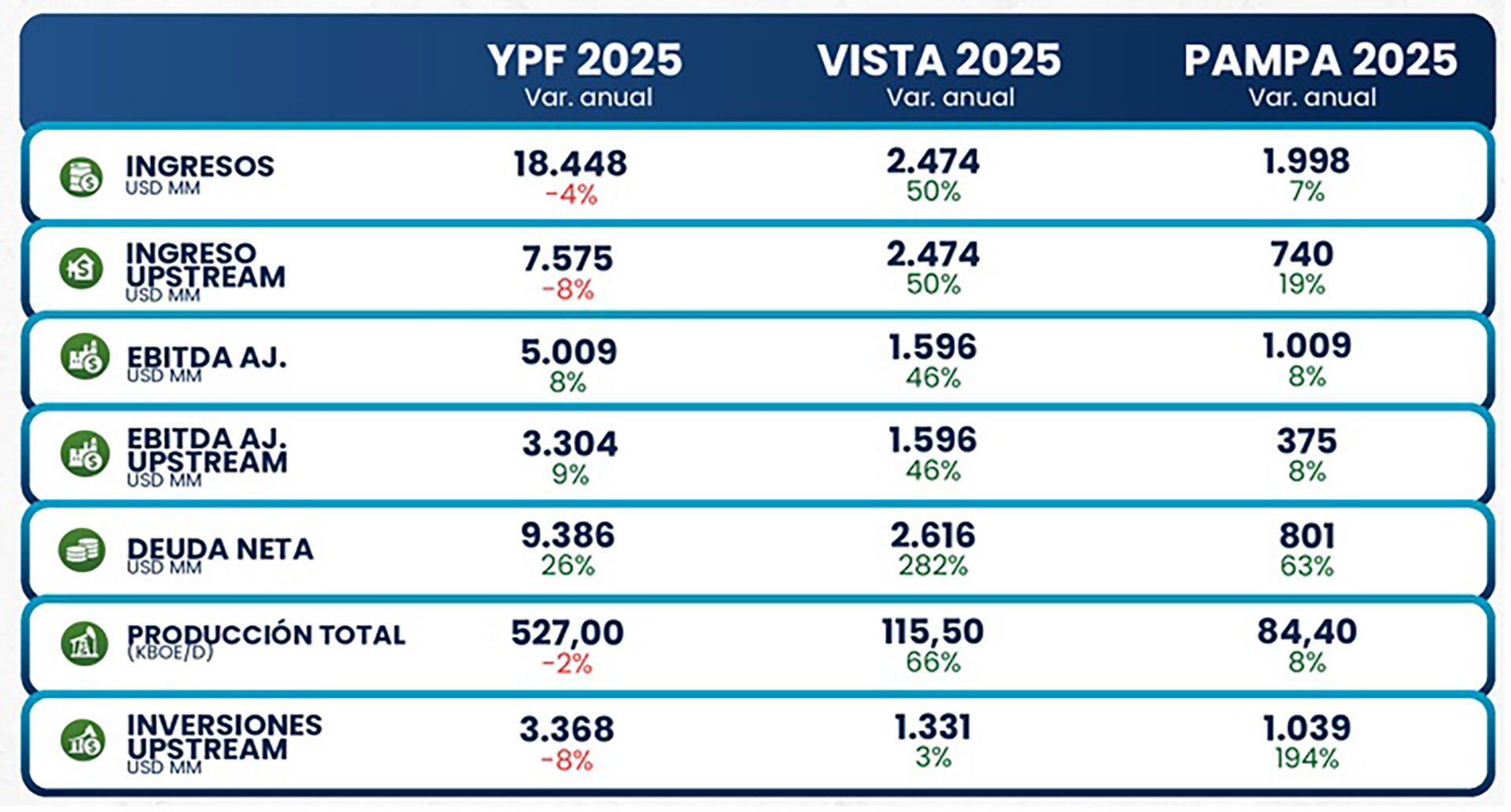

En términos de ingresos, YPF se consolidó como el actor de mayor dimensión en el segmento upstream durante 2025. La compañía facturó USD 7.575 millones por esta actividad, cifra que representó una caída anual del 8%. Si se considera la facturación total de la firma, los ingresos ascendieron a USD 18.448 millones.

Vista Energy, en su carácter de operadora focalizada exclusivamente en el upstream, percibió ingresos por USD 2.474 millones, lo que significó un crecimiento del 50% en comparación con el ejercicio anterior. En el caso de Pampa Energía, la facturación del segmento de exploración y producción alcanzó los USD 740 millones, registrando un incremento interanual del 19%. Los ingresos por upstream representan el 100% de la facturación de Vista, el 41,06% en YPF y el 37,04% en Pampa Energía.

La producción total de las compañías durante 2025 también reflejó tendencias diversas. YPF lideró el volumen operativo con una producción total de 527 kboe/d (miles de barriles equivalentes de petróleo por día), a pesar de haber registrado una leve baja del 2% anual.

Vista Energy mostró el dinamismo más alto en términos de crecimiento productivo, alcanzando los 115,5 kboe/d, lo que representó un salto del 66% respecto al año previo. Pampa Energía, por su parte, produjo 84,4 kboe/d, logrando un aumento del 8% en sus niveles de extracción.

El informe destaca que “el crecimiento del upstream redefine la rentabilidad de las petroleras argentinas”, impulsado por el protagonismo de los recursos no convencionales. En este sentido, la capacidad de las empresas para reemplazar sus reservas es un factor clave. Durante 2025, Vista registró el mayor ratio de reemplazo de reservas (RRR) con un 605%, seguida por Pampa Energía con un 323% y YPF con un 243%.

La estructura de costos operativos es otro punto de diferenciación fundamental. En YPF, el costo total de extracción se ubicó en USD 11,6 por boe en 2025. Sin embargo, el análisis técnico detecta una brecha profunda según el origen del recurso: mientras que en el segmento no convencional (shale) el costo ronda los USD 4,6 por boe, en los activos convencionales la cifra asciende a USD 26 por boe.

“Esta brecha evidencia cómo la creciente participación del shale dentro del portafolio productivo de YPF contribuye a mejorar la eficiencia operativa y reducir los costos unitarios de producción”, señala el documento privado.

Vista Energy reportó un costo de extracción de USD 4,4 por boe, valor que se encuentra entre los más bajos del sector. Esta competitividad en costos se fundamenta en la alta productividad de sus pozos en Vaca Muerta y una composición de producto liderada por el petróleo (87%), frente a un 13% de gas natural. Pampa Energía, con una base histórica gasífera (86% de su producción es gas natural), enfrenta retornos menores por barril equivalente debido a los precios de realización de este recurso.

El nivel de inversiones destinadas al upstream durante 2025 reafirmó la jerarquía de los actores en el sector. YPF se mantuvo como el principal inversor con un desembolso de USD 3.368 millones en este segmento, aunque representó una reducción del 8% anual.

Vista Energy destinó USD 1.331 millones a la expansión de su actividad no convencional, un 3% más que en el periodo anterior. Pampa Energía registró el incremento más agresivo en su nivel de inversión, alcanzando los UD$ 1.039 millones, lo que significó un alza del 194% interanual. Este esfuerzo inversor de Pampa estuvo traccionado por el desarrollo de shale oil en la Cuenca Neuquina.

Al evaluar la intensidad de capital, el informe indica que Vista y Pampa Energía presentan mayores niveles de inversión por unidad producida en comparación con la petrolera de mayoría estatal. Mientras YPF invierte USD 17,5 por boe producido, Vista alcanza los USD 31,6 y Pampa los USD 33,7 por unidad.

El análisis de Ricsa concluye que el modelo de negocio altamente focalizado en shale oil otorga ventajas competitivas directas en términos de márgenes operativos. Las compañías integradas o diversificadas, como YPF y Pampa, deben gestionar estructuras corporativas más complejas que incluyen refinación, generación eléctrica o transporte, lo que conlleva una mayor asignación de costos.

Finalmente, el desempeño reciente de las acciones en el mercado bursátil al 11 de marzo de 2026 refleja estas realidades operativas. La acción de Vista Energy acumuló una ganancia del 41,1% en los últimos doce meses. YPF registró un desempeño positivo del 22,6% en el mismo periodo, mientras que Pampa Energía conservó una variación positiva del 11,4% interanual.

La consolidación de Vaca Muerta como uno de los activos más competitivos a nivel regional continúa traccionando la eficiencia del sector, permitiendo a las operadoras reducir significativamente sus costos unitarios y mejorar su rentabilidad general.

argentina,economia,sudamérica

ECONOMIA

Acuerdo salarial más bono para los trabajadores de la alimentación: a cuánto se fue el sueldo básico

La mejora es de enero a abril, con una suba del 9,67% más una suma no remunerativa de $100.000 para la categoría inicial. Esperan la homologación oficial

(function(i,s,o,g,r,a,m){i[‘GoogleAnalyticsObject’]=r;i[r]=i[r]||function(){ (i[r].q=i[r].q||[]).push(arguments)},i[r].l=1*new Date();a=s.createElement(o), m=s.getElementsByTagName(o)[0];a.async=1;a.src=g;m.parentNode.insertBefore(a,m) })(window,document,’script’,’

ga(‘create’, ‘GTM-5LW5KQD’, ‘auto’);

ga(‘require’, ‘displayfeatures’);

ga(‘set’, ‘campaignSource’, ‘RSS Client for iProfesional’);

ga(‘set’, ‘campaignMedium’, ‘RSS Client for iProfesional’);

ga(‘set’, {«dataSource»: «rss.atom.iprofesional.com»});

ga(‘set’, {«referrer»: «rss.atom.iprofesional.com»});

ga(‘set’, ‘title’, ‘RSS Client for iProfesional’);

ga(‘send’, ‘pageview’);

var _comscore = _comscore || [];

_comscore.push({ c1: «2», c2: «16597048» });

(function() {

var s = document.createElement(«script»), el = document.getElementsByTagName(«script»)[0]; s.async = true;

s.src = »

el.parentNode.insertBefore(s, el);

})();

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,alimentación,salarios,valor hora,suma no remunerativa

La ex secretaria de Deportes de San Luis va a juicio por presunta malversación de fondos por más de $290 millones

Aumento del boleto de colectivo en el AMBA: ¿cuánto sale viajar desde el lunes?

Anabel Sánchez presentó a su novio y reveló cómo empezó su historia de amor: “Lo conocí en una…”

Paso definitivo para la Bombonera: llegaría a 80.000 espectadores

Para profundizar el recorte del Estado, el Gobierno pone a la venta terrenos de las Fuerzas Armadas

Ver y escuchar cómo se interceptan misiles en el cielo de Tel Aviv: así funciona la Cúpula de Hierro, el sistema de defensa israelí

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

CHIMENTOS2 días ago

CHIMENTOS2 días agoEl ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

- CHIMENTOS3 días ago

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

- CHIMENTOS2 días ago

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”