ECONOMIA

Tres íconos de los lácteos, en crisis total: las razones por las que colapsan SanCor, Vidal y Verónica

Afectado por la merma en un consumo que recién ahora comienza a mostrar signos de recuperación, y a partir de una escala de costos que también dejó de subir en los últimos meses, el segmento lácteo llega a esta instancia con varias empresas en una situación productiva y financiera por demás dramática. Durante la primera parte de 2025, compañías como ARSA, dueña de marcas por demás de conocidas como Yogs y Shimy, frenó por completo su producción por varios días, mientras que su similar La Lácteo sufrió la pérdida de proveedores, una caída en la comercialización sumamente pronunciada, y la merma en los fondos para cubrir los salarios. Pero, sin dudas, Lácteos Verónica, SanCor y Lácteos Vidal se ubican a la cabeza de las lecheras que arrastran los inconvenientes más pronunciados y, por distintos condicionantes, bordean el precipicio de la quiebra.

Si bien cada caso presenta características particulares, con factores y variables que golpean a cada empresa de un modo diferente, estas últimas compañías coinciden en arrastrar un nivel de caída comercial que acumula años, un contexto de sindicalismo feroz que determina la productividad y, en más de un caso, un endeudamiento que complica cualquier posibilidad de recuperación inmediata.

Lácteos Verónica: parate operativo total

Entre esos tres nombres, el de Lácteos Verónica viene mostrando una visibilidad mediática y social cada vez mayor a partir de un parate operativo total que, entre otras cuestiones, mantiene al borde de la extinción al menos 700 empleos directos. De hecho, y tal como detalló iProfesional, en los últimos días la compañía quedó en el centro de la controversia tras presentar un plan de achique que incluso acota el pago de salarios e indemnizaciones.

Lácteos Verónica sufre un parate operativo total

Casi al cierre de julio, la compañía presentó un plan de achique que, en el marco del Procedimiento Preventivo de Crisis (PPC), apunta a reducir su estructura de un modo dramático. En audiencia reciente vía Zoom con la Secretaría de Trabajo nacional y delegados de los empleados de la láctea y el gremio ATILRA, los representantes de la firma propusieron despedir a 210 personas, suspender a otras 200 por el plazo de dos meses, además de abonar sólo el 75% de cada salario.

La empresa señaló que su negocio decayó fuerte por el menor consumo de lácteos y el incremento de los costos operativos. Sin embargo, el Gobierno rechazó estos argumentos y exigió que Lácteos Verónica presente documentación que valide los argumentos que la firma viene enarbolando para promover los recortes de personal.

En cuanto a la posición de la firma, desde Lácteos Verónica se acercó un comunicado donde se aseguró que «la crisis que atraviesa la empresa está relacionada de manera directa con lo que ocurre en el sector lácteo en Argentina».

Y se detalló: «Caída en la producción (un 7% en 2024) descenso en el consumo (una baja del 9.7% en el mercado interno en 2024), aumento de costos (contexto inflacionario de los últimos 10 años), cadena de valor poco competitiva y concentración del mercado. Esto se ve potenciado por la imposibilidad de acceder a financiamiento a tasas razonables de interés».

Según Lácteos Verónica, la firma pasó de producir 800 mil litros diarios a solamente 180 mil, «generando así una importante capacidad ociosa que impacta de manera directa en las finanzas de la empresa lo que la llevó a vender su inmueble central y a tomar decisiones drásticas sobre su estructura, razón por la que sus autoridades presentaron un acción para sostener la operación y evitar su cierre».

A la par de estos aspectos negativos, la firma mantiene una deuda con proveedores que la sitúa al borde de la quiebra. En concreto, y según pudo comprobar iProfesional, la compañía acumula 2.497 cheques rechazados por falta de fondos sólo en lo que va del año. Y, por efecto de esa misma emisión de papeles sin respaldo, la compañía debe más de 7.545 millones de pesos.

Según pudo chequear este medio en la base de deudores del Banco Central (BCRA), la firma sólo ha cubierto hasta el momento poco más del 11.2% de los cheques que emitió este año. De un total de 2.737 cheques girados durante 2025, la empresa en cuestión abonó apenas sólo 240.

SanCor y la tercerización para sobrevivir

Por el lado de SanCor, la unión de cooperativas ha perdido tanta capacidad de procesamiento de leche que ya no figura entre las compañías que rankean en el segmento doméstico de los lácteos. Todo un indicador del ocaso que transita uno de los emblemas históricos de la lechería nacional.

SanCor, con muchos problemas para seguir operando

La compañía suma casi un mes de cese total en la entrega de productos propios y la toma de pedidos. La ausencia de yogures, leches y quesos de la marca es confirmada por supermercados y mayoristas, que asumen que la compañía bordea la quiebra.

Al mismo tiempo, un informe reciente presentado por la comisión que atiende el concurso preventivo en el que se encuentra la lechera da cuenta de sueldos impagos por varios meses y un presunto fraude por retención indebida de aportes, recibos apócrifos y salarios que no se ajustan a las categorías del sector.

La desaparición de SanCor de las góndolas y heladeras viene siendo aprovechada por compañías como La Serenísima, que mantiene firme su ritmo de distribución. Según los comerciantes, la última entrega de productos que llevó a cabo la firma en crisis correspondió a quesos pategras, duros y corazón de horma.

A esta caída en la presencia comercial se suma la difusión de un informe crítico efectuado por el Comité Provisorio de Control referido al Concurso Preventivo de Sancor Cooperativas Unidas Limitada (CUL), el cual se viene llevando a cabo en los juzgados de Rafaela, en la provincia de Santa Fe.

El documento en cuestión señala que la compañía aún debe parte de los salarios de marzo de este año, y la totalidad de los haberes correspondientes a abril, mayo y junio, además de incumplir con el pago del medio aguinaldo.

En concreto, SanCor acumula una deuda por sueldos sin saldar del orden de los 7.000 millones de pesos. En simultáneo, la firma debe otros $10.000 millones por falta de pago de las cuotas relacionadas con la mutual, la obra social y el sindicato que integra a los trabajadores del sector.

La mayor parte de la deuda de la unión de cooperativas se corresponde con los fondos IGG y BAF Capital, con sedes en los Países Bajos, y Sancor Seguros.

La empresa sólo se mantiene a flote a partir de los acuerdos para producir para terceros que abrochó en las últimas semanas. En concreto, la unión de cooperativas firmó entendimientos para destinar la labor en parte de sus plantas a la elaboración de lácteos para las compañías Elcor, Delpack y La Delfina.

Lácteos Vidal, acorralada por los sindicatos

Sin las complicaciones financieras que ahogan a SanCor, y ajena a la crisis productiva que aqueja a Lácteos Verónica, la firma Lácteos Vidal transita una instancia crítica derivada de la acción de uno de los actores con mayor incidencia en el funcionamiento de las lecheras que operan en la Argentina: el gremio ATILRA.

Lacteos Vidal, en guerra con sindicatos

La compañía mantiene un enfrentamiento judicial a gran escala con el sindicato tras los bloqueos promovidos por ATILRA entre julio y septiembre de 2022.

A principios del mes pasado, la empresa debió afrontar una pena de $47 millones en concepto de multas y sufrió un embargo derivado de las denuncias en su contra promovidas por la organización sindical. Ya en el último tramo de julio, la Justicia hizo lugar a un pedido de los abogados de la láctea y decidió imputar a 8 dirigentes sindicales a los que se acusa de promover el hostigamiento y los bloqueos contra Lácteos Vidal.

Los dirigentes están acusados de los presuntos delitos de desbaratamiento de empresa, amenazas y compulsión a la huelga contra la pyme. La acción judicial parte de una denuncia presentada por los abogados de Alejandra Bada Vázquez, titular de Lácteos Vidal.

Desde la firma en cuestión se indicó que la figura que se aplica a los sindicalistas no se había usado hasta ahora en los tribunales porteños. Y las fuentes anticiparon que también se activaría una denuncia por presunta asociación ilícita cometida, también, por los acusados.

Lácteos Vidal también iniciaría una demanda contra el sindicato por daños y perjuicios con la intención de hacerse con un resarcimiento económico por las afectaciones derivadas de las acciones de ATILRA. Se estima que el monto que solicitaría la pyme rondará los 500 millones de pesos.

Relacionado con esto, la empresa afirmó que los bloqueos llevados adelante por el gremio «alteraron el normal funcionamiento de la empresa, ocasionando un perjuicio económico concreto al impedir el ingreso y egreso de mercadería en la planta de Moctezuma, así como la venta y distribución de productos en la sede de CABA».

Asimismo, Lácteos Vidal sostiene que el hostigamiento y los bloqueos respondieron a «una estrategia coordinada por parte de los imputados», lo cual configuraría una conducta única tipificada en el artículo 174 del Código Penal: obstrucción al funcionamiento de establecimientos industriales o comerciales.

Si bien la cúpula de la pyme reconoce que la capacidad productiva de la láctea aún se mantiene en pie, las penalizaciones monetarias y los embargos generados a partir de los movimientos de ATILRA en los tribunales mantienen vigente el riesgo de un daño económico capaz de acabar con la empresa.

Si bien en el seno de Lácteos Vidal prevalece el optimismo respecto de los pronunciamientos judiciales por venir, lo cierto es que la capacidad de movilización que posee el gremio, sumado a su peso en el ámbito de la política y el empleo, mantiene abierta la posibilidad de una crisis financiera agravada que preocupa a Bada Vázquez y su equipo de directivos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,lácteos vidal,láctea,leche,juicio,atilra,sindicato,gremio,verónica,sancor

Un economista y exdiputado se refirió a la situación económica por la que está atravesando el país tras la implementación del nuevo cepo cambiario

27/09/2025 – 11:27hs

El economista y exdiputado Claudio Lozano analizó la delicada situación económica de la Argentina tras la implementación del nuevo cepo al dólar, y advirtió que el Gobierno busca «contener de manera ficticia» la crisis de divisas hasta después de las elecciones de octubre. «La situación de crisis cambiaria subsiste, nada se ha resuelto», sentenció.

Según Lozano, el Ejecutivo se sostiene gracias a una «promesa de asistencia de Estados Unidos que no tiene contrapartida de dinero» y a la liquidación anticipada de granos que aportó unos 7.000 millones de dólares. Sin embargo, señaló que «todo entra por una ventana y se va por la otra»: solo en lo que va del año salieron del país 17.600 millones de dólares, cifra que supera ampliamente lo recibido del FMI.

Cepo al dólar: economista advirtió qué pasará después de octubre

«El Gobierno quiere llegar a octubre con un tipo de cambio contenido, pero después del 26 habrá una nueva devaluación acompañada de recesión y condicionamientos geopolíticos», adelantó.

Respecto de la dolarización, Lozano consideró que la idea no está abandonada. «Para dolarizar hacen falta dólares y nunca estuvieron disponibles. Pero el oficialismo promueve cada vez más el uso del dólar en el mercado, empuja acuerdos con el Tesoro norteamericano y no descarto que insistan en ese objetivo», señaló.

En el plano político, el economista cuestionó el rol del Parlamento: «Hasta hace dos meses fue absolutamente funcional a Milei. Gracias a gobernadores, sectores del PRO, de la UCR y del PJ, un gobierno con apenas seis senadores y 37 diputados pudo gobernar por decreto«. A su juicio, recién cuando la crisis cambiaria se agudizó, el esquema de poder se resquebrajó y comenzaron a aparecer frenos legislativos.

Lozano advirtió que los acuerdos con Estados Unidos ponen en riesgo la soberanía nacional: «La agenda que se plantea bajo el tutelaje del Tesoro norteamericano esfuma la perspectiva de construir un proyecto de desarrollo autónomo». Por eso, reclamó que cualquier convenio de esa naturaleza pase por el Congreso y sea debatido.

Sobre el escenario electoral, opinó que el Gobierno «está golpeado, con un deterioro profundo en las condiciones de vida y una sociedad que dejó de creer en Milei». Mencionó la crisis por la corrupción en el área de discapacidad y el conflicto con los pequeños y medianos productores como factores que debilitan al oficialismo. «Ojalá las elecciones de octubre nos permitan barrer del Congreso a esa oposición complaciente que, en nombre de la gobernabilidad, hundió al país junto a este gobierno», concluyó.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,cepo

ECONOMIA

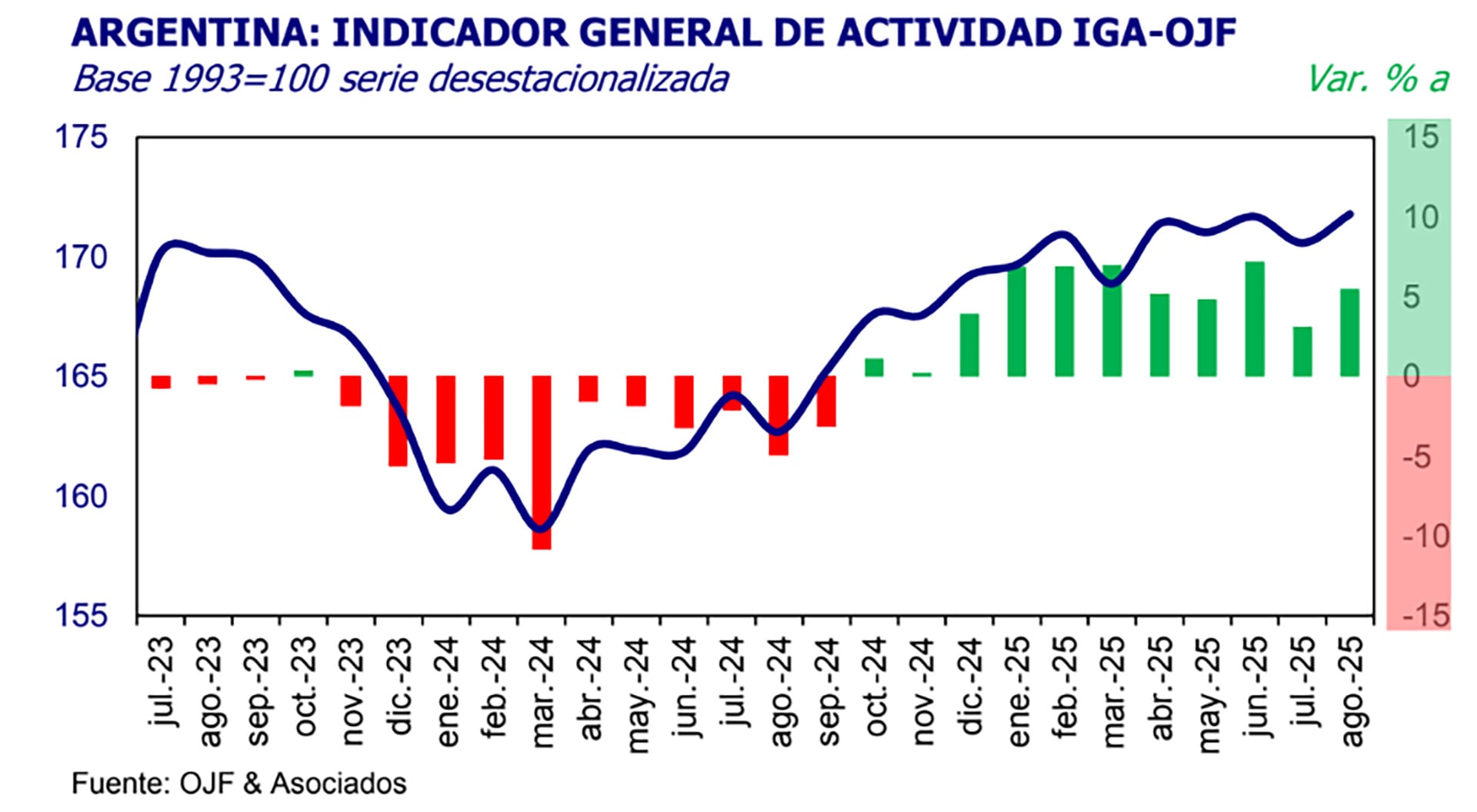

La economía rebotó en agosto: creció 0,7% respecto de julio y 5,5% en los últimos doce meses, según un informe privado

En un contexto de relativo estancamiento e incluso algunos retrocesos mensuales que se venía dando desde el segundo trimestre del año, la economía rebotó en agosto, cuando el nivel de actividad aumentó 0,7% “desestacionalizado” respecto de julio y registró un crecimiento del 5,5% respecto del mismo mes del año pasado.

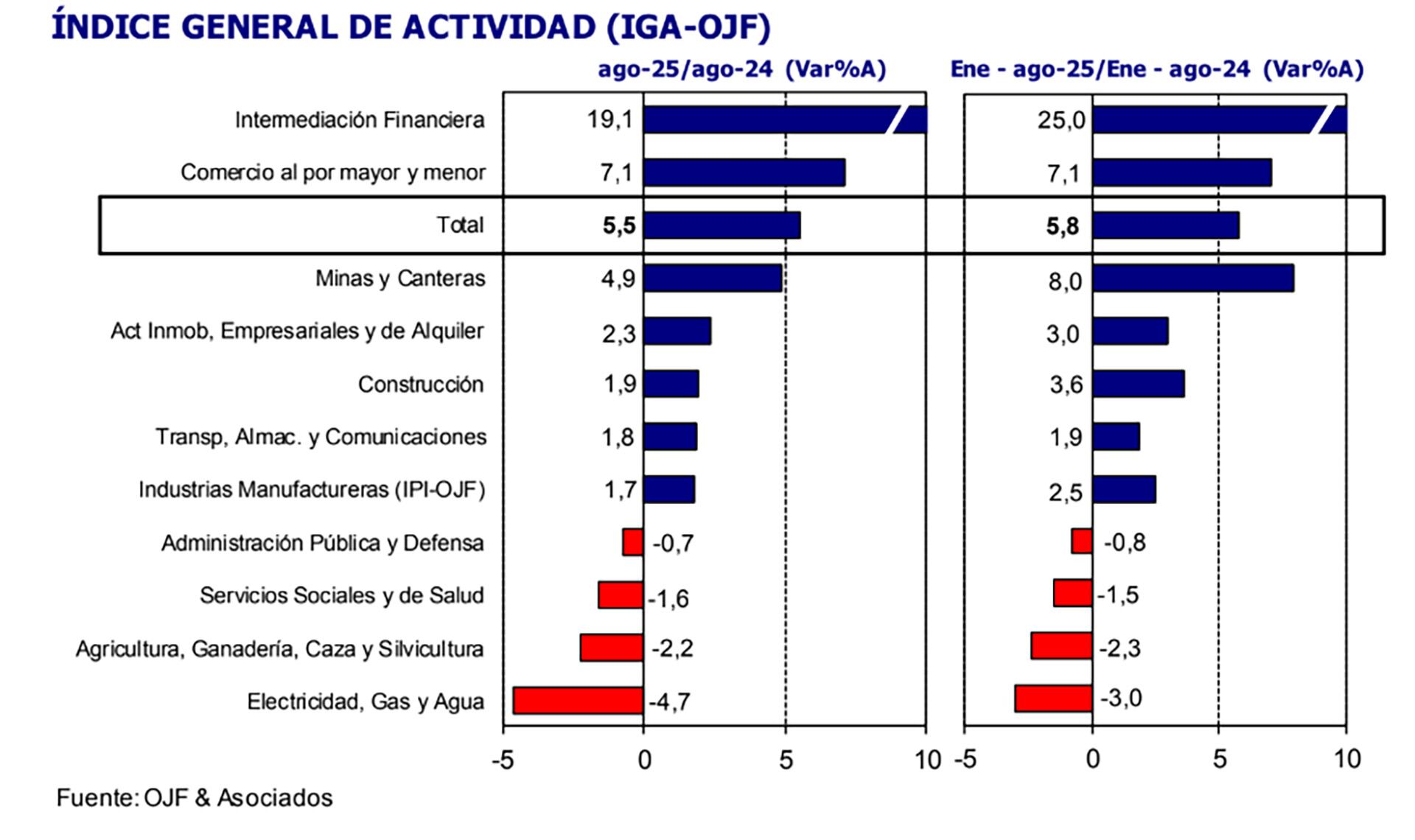

Además, según el Índice General de Actividad (IGA) del estudio OJF, que encabeza Orlando Ferreres, en los primeros ocho meses del año la actividad económica acumuló un crecimiento del 5,8% respecto de igual período de 2024.

“La suba de 5,5% (anual) también refleja un mejor resultado que el registrado el mes pasado y el aporte al crecimiento vino de la intermediación financiera y del comercio, particularmente de la rama mayorista. También ayudó la mejora de la industria manufacturera y la actividad de minas y canteras”, dice el informe, uno de los más respetados por economistas y analistas profesionales.

Sin embargo, agrega, “más allá del rebote de agosto el escenario hacia adelante es desafiante: las tensiones cambiarias y los traspiés políticos del gobierno aumentaron la incertidumbre sobre una marcha económica que ya se mostraba aletargada. Los movimientos del ejecutivo de los últimos días, logrando un apoyo explícito del gobierno Estados Unidos, sirvieron para calmar a los mercados y alejar temporalmente las dudas sobre sostenibilidad del programa económico, pero la marcha de la actividad económica parece haber quedado ligada al resultado electoral que obtenga el gobierno en octubre”.

El panorama sectorial que describe el informe es el siguiente:

Agricultura y ganadería: Durante agosto este sector primario registró una contracción de 2,2%, con la ganadería mostrando una merma de 2,3%, y la producción agrícola cayendo 2,1%. Vale recordar que durante el tercer trimestre la incidencia de la agricultura sobre la actividad agregada es la menor del año. En términos acumulados, el sector observa una baja de 2,3 por ciento.

Industria Manufacturera: La industria manufacturera anotó para agosto una expansión anual de 1,7%, acumulando una mejora de 2,5% para los ocho meses transcurridos del año. En términos desestacionalizados, el IPI mostró un rebote de 1,1% luego de las bajas de junio y julio, ayudado por la producción aceitera y por la industria automotriz.

Electricidad, gas y agua: El sector registró para el octavo mes una contracción de 4,7% al comparar con igual mes del año pasado, acumulando para el período enero – agosto una merma de 3,0%. En cuanto a la generación eléctrica, la Compa´ñía Administradora del Mercado Mayorista Eléctrica SA (Cammesa) registra una contracción en la generación, atribuible a la baja en la demanda, en particular la residencial

Minas y Canteras: Aunque con cifras más suaves que las de los meses anteriores, el sector de Minas y canteras sigue siendo uno de los sectores más dinámicos de 2025. Para agosto el crecimiento anual es de 4,9%, impulsado principalmente por la producción de petróleo crudo, y el acumulado de los primeros ocho meses del año muestra así una expansión de 8 por ciento.

Cabe recordar que durante la semana el Indec informó que en julio, de 15 sectores relevados por el Estimador Mensual de Actividad Económica (EMAE), 11 registraron subas interanuales en julio.

La intermediación financiera se destacó con un avance de 23,2%, convirtiéndose en la actividad de mayor incidencia positiva sobre el resultado global. También sobresalió la explotación de minas y canteras, que creció 13,4% en relación con el mismo mes del año pasado.

Otros sectores que mostraron incrementos fueron comercio mayorista, minorista y reparaciones (2,1%), transporte y comunicaciones (1,5%), enseñanza (1,2%), servicios sociales y de salud (1,2%), construcción (3,0%), hoteles y restaurantes (2,1%) y agricultura, ganadería, caza y silvicultura (0,7%).

gesto,hombre,interior,soldando,trabajando

ECONOMIA

Turismo y compras con tarjeta en el exterior récord: cuánto creció la salida de dólares en 2025

En agosto se alcanzó el mayor gasto en turismo y consumos externos desde 2016; en lo que va del año, 13,8 millones de argentinos viajaron al exterior

27/09/2025 – 11:53hs

El turismo y los consumos en el exterior siguen marcando cifras récord para la economía argentina. Según el último informe del Banco Central, entre enero y agosto de este año se destinaron u$s9.276 millones a viajes, compras con tarjeta, pasajes y servicios contratados fuera del país.

Esto representa un aumento del 84% frente a los u$s5.043 millones registrados en el mismo período de 2024.

Crece el egreso de dólares por turismo y consumo en el exterior

En agosto, los egresos por este concepto alcanzaron u$s1.064 millones, el valor más alto para ese mes desde que comenzó la serie estadística en 2016. La última cifra comparable había sido en agosto de 2017, con u$s1.044 millones.

Mientras tanto, el ingreso de divisas por turismo receptivo fue mucho menor: apenas u$s244 millones, lo que dejó un déficit mensual de u$s820 millones.

Del total acumulado en los primeros ocho meses del año, se destacan:

- Tarjetas (incluye viajes): u$s7.097 millones.

- Operadores turísticos: u$s1.135 millones.

- Servicios de transporte de pasajeros: u$s1.042 millones.

- Servicios digitales: u$s276 millones.

En contrapartida, los turistas extranjeros dejaron en el país u$s2.129 millones en el mismo período, por lo que el déficit en la cuenta de turismo y consumos externos llegó a u$s7.147 millones.

El Banco Central aclaró que el 70% de los egresos con tarjeta fueron cancelados por los clientes con fondos propios en moneda extranjera, y que la categoría no se limita a viajes, ya que también incluye compras online en el exterior y servicios digitales.

«La cuenta ‘consumos de bienes y servicios pagados con tarjetas, viajes y pasajes’ no debiera de relacionarse únicamente a los gastos por viajes, ya que, en los giros que se hacen al exterior para cancelar los saldos con las empresas emisoras de tarjetas internacionales, se incluyen tanto los consumos que se realizan por viajes al exterior como las compras no presenciales de bienes y servicios a proveedores del exterior. A su vez, con la intención de reflejar de manera más adecuada los consumos con tarjetas por viajes y pasajes, se realiza una estimación de los pagos/cobros por bienes despachados/enviados mediante servicios postales», señala el informe.

Cuántos argentinos viajaron al exterior y cuáles fueron los destinos más elegidos

De acuerdo con el INDEC, en agosto se registró un saldo negativo de 696.700 visitantes internacionales: salieron 1.361.200 residentes y entraron 664.500 turistas extranjeros.

Los destinos más elegidos fueron los países limítrofes: Brasil (20,8%), Chile (16%) y Paraguay (14%). El 54% de los viajeros se trasladó por vía aérea, el 38,1% por vía terrestre y el 7,9% por vía fluvial o marítima.

En el acumulado, de enero a agosto, 13,8 millones de argentinos viajaron al exterior, mientras que ingresaron 5,7 millones de visitantes al país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,turismo,dolar

La ayuda para la Argentina desata un conflicto para Trump con un sector vital de sus votantes

Cepo al dólar: economista advirtió que después de octubre «habrá una nueva devaluación»

Mastantuono en media hora: amarilla de calentura y dolor

Enorme tristeza por Thiago Medina y la durísima noticia que se confirmó sobre su salud: «Está postrado»

La economía rebotó en agosto: creció 0,7% respecto de julio y 5,5% en los últimos doce meses, según un informe privado

Diego Santilli cuestionó a Axel Kicillof tras el triple femicidio narco: “La Provincia es un colador, está abandonada”

Quiénes son los cuatro detenidos por el triple femicidio de Florencio Varela

Alberto Fernández le respondió a Trump, luego de que lo comparara con Joe Biden: “¡Despertate, Donald!»

No más cepo para freelancers, que podrán cobrar dólares del exterior sin límites

La decisión que en el hospital tomaron con Thiago Medina ante el agravamiento de su cuadro: “Ateneo clínico interdisciplinario”

SOCIEDAD3 días ago

SOCIEDAD3 días agoQuiénes son los cuatro detenidos por el triple femicidio de Florencio Varela

- POLITICA2 días ago

Patricia Bullrich: “Kicillof tiene que hacerse cargo del problema enorme de inseguridad que tiene la provincia de Buenos Aires”

- CHIMENTOS19 horas ago

Mario Massaccesi confesó toda la verdad detrás de su fuerte pelea con Paula Bernini