ECONOMIA

Un banco de Wall Street explicó por qué lo que haga Milei el lunes pesa más para el futuro de la economía que el resultado de la elección

El último informe de Citi sobre la Argentina identificó una oportunidad para una mejora estructural de mediano plazo en el país, favorecida por la combinación de factores internos y externos como el sostenimiento superávit fiscal, una demanda social de reformas y el respaldo internacional, especialmente de los Estados Unidos. Para los analistas del banco de Wall Street, el desenlace electoral no define la evolución futura tanto como la reacción del presidente Javier Milei el lunes posterior a los comicios: su voluntad y capacidad de tejer acuerdos que le permitan gobernar.

Según el análisis, la Argentina atraviesa su déficit más difícil de revertir: el déficit de confianza. El informe detalló que la volatilidad actual obedece no solo a la incertidumbre política sino también a la económica, expresada en lo que denominaron “desviación estándar electoral”. Esto implica un espectro amplio de desenlaces en cada elección, independientemente de avances macroeconómicos como el superávit fiscal o el manejo de la deuda. El banco sostuvo que “los ciclos de confianza en Argentina son cada vez más volátiles, con fases optimistas breves y prolongados períodos de pesimismo”.

Durante el primer período analizado, que va desde diciembre de 2023 hasta marzo de 2025, el Citi resaltó que el gobierno de Javier Milei logró una ganancia rápida de confianza social y política, lo que permitió construir los consensos iniciales para aprobar reformas en el Congreso. El informe atribuyó el éxito inicial a un diagnóstico preciso de los desequilibrios macroeconómicos, la simplificación de programas sociales, el aumento de subsidios y el restablecimiento del orden público. Citi explicó que esa etapa se caracterizó por una disciplina fiscal fuerte: el déficit primario pasó de 2,8% del PBI en 2023 a un superávit de 1,8% en noviembre de 2024. A la vez, los analistas del banco subrayaron que la actividad económica mostró un repunte anticipado en abril de 2024, impulsado por el crédito privado, con una proyección de crecimiento del PBI de 4,8% para 2025.

En materia inflacionaria, el Citi destacó una caída abrupta: desde una inflación anual de 211% en 2023 —con un pico de 295%— la estimación del banco para 2024 bajó a 118% y calcula una proyección de 30% para 2025, a pesar de las dificultades que genera el ajuste de precios relativos sobre el índice de precios al consumidor (IPC).

Ese ciclo favorable no estuvo exento de señales de alerta. Citi observó que “la falta de acumulación de reservas fue una de las principales omisiones técnicas”. Las acumulaciones del Banco Central de la República Argentina (BCRA) no acompañaron la magnitud del ajuste fiscal, porque el gobierno priorizó alcanzar una inflación mensual de un dígito antes de las elecciones, postergando una devaluación. El informe advirtió: “Suprimir el tipo de cambio en esas condiciones, sin un colchón de reservas robusto, resultó insostenible”.

A partir del segundo trimestre de 2025, el contexto cambió de manera significativa. Según Citi, el gobierno se distanció de sus aliados iniciales y entró en un ciclo de conflictos y aislamiento político, tanto con referentes aliados como con gobernadores provinciales. El informe vinculó esta ruptura a una mala interpretación de los resultados electorales en la Ciudad Autónoma de Buenos Aires (CABA), lo que llevó al oficialismo a sobreestimar su autonomía. En paralelo, la llegada de mayores ingresos por la cosecha no evitó que creciera la inquietud de los mercados, alarmados por la negativa del BCRA a adquirir reservas y las dudas sobre la política monetaria.

El informe de Citi aseguró que la política monetaria amplificó la confusión. El documento remarcó “mensajes contradictorios —desde dolarización hasta regímenes cambiarios múltiples—” y el desorden heredado en el balance del BCRA, con miles de millones en importaciones impagas. En este marco, el banco observó realineamientos abruptos de las tasas y restricciones de liquidez, tras la eliminación de 15 billones de pesos en instrumentos de deuda, que puso nervioso al mercado justo en el umbral del período electoral.

“La falta de reservas fue quizá la mayor debilidad del programa, dejando al Banco Central sin herramientas ante una elección clave”, sostuvo Citi. Durante 2024, el BCRA compró 25.000 millones de dólares, pero las deudas crecientes por importaciones exigieron liquidaciones urgentes y condicionaron la actividad. El comportamiento de los mercados y las familias frente a la proximidad electoral, junto a un déficit de cuenta corriente y reservas netas negativas, construyó una situación que el Citi catalogó como “precaria”.

Para Citi, la caída en reservas y la volatilidad de activos se conjugaron con una inesperada derrota electoral en la provincia de Buenos Aires, que encendió las alertas del mercado respecto a un posible regreso del populismo en 2027. No obstante, el banco de Wall Street consideró que “esa lectura parece al menos exagerada” y recordó que “el camino entre las elecciones distritales y un eventual regreso del populismo es muy complejo”.

El informe identificó varios factores para mantener el optimismo cauteloso. Según Citi, “el apoyo del Tesoro de Estados Unidos debería aliviar las dudas de los inversores”, ya que trasciende la asistencia financiera y apunta a asegurar consensos políticos que garanticen la continuidad de los cambios iniciados. Además, la entidad remarcó el papel de los gobernadores provinciales, quienes aparecen como accionistas de las reformas debido a que “las mayores inversiones en petróleo y gas, minería e inteligencia artificial se realizarán en el interior del país” y quienes aspiren a la presidencia cosecharán los resultados de las reformas sin asumir el costo político de bajo nivel de popularidad en la implementación.

El reporte agregó que los vencimientos de deuda extranjera entre 2026 y 2028 no superan el 2% del PBI, y que, según analistas locales, las inversiones en minería, petróleo y gas pueden triplicar el superávit comercial para 2030. El Citi afirmó que “la demanda internacional creciente para que Argentina cumpla su rol como proveedor confiable de energía, alimentos, recursos mineros y conocimiento” coloca al país y a Sudamérica en un lugar geopolítico privilegiado.

Dentro de otros puntos, el banco subrayó que el éxito inicial del ajuste fiscal sentó bases difíciles de revertir. También señaló que una derrota electoral de medio término para el oficialismo no implica necesariamente un retorno inmediato del populismo, ya que “los grupos políticos que comparten el diagnóstico y la visión del gobierno representan más del 60% del electorado”.

Según la visión del banco, lo que suceda el lunes será decisivo. “El lunes pesa más que el domingo”, indicó el informe. Citi aseguró que, aún cuando el oficialismo no obtenga mayoría en el Congreso, podría ganar más bancas y que el verdadero test será “si aprende la lección y retoma la construcción de consensos inicial que permita previsibilidad, estabilidad, recomposición de reservas y menor vulnerabilidad para recuperar la confianza”.

South America / Central America

La Corte Suprema de Estados Unidos concluyó que los aranceles-Trump son ilegales, en concordancia con decisiones anteriores adoptadas por jueces en casos específicos.

Según la Constitución de Estados Unidos, la autoridad para imponer aranceles reside en el Congreso (Artículo I, Sección 8); sin embargo, desde su sanción en 1787, el Poder Legislativo ha ido delegando en el Presidente ciertos poderes vinculados a políticas comerciales, como la “Trade Promotion Authority”, que faculta al Presidente para negociar tratados comerciales.

Entre muchas otras delegaciones del Congreso se encuentra la International Emergency Economic Powers Act (Ieepa) de 1977, empleada por Trump para justificar los aranceles del “Día de la Liberación”.

Tras el anuncio de la implementación de los aranceles-Trump, empresas nacionales afectadas acudieron a la justicia y los jueces determinaron que los daños ocasionados debían ser reparados

Tras el anuncio de la implementación de los aranceles-Trump, empresas nacionales afectadas acudieron a la justicia y los jueces determinaron que los daños ocasionados debían ser reparados. Finalmente, uno de esos casos llegó a la Corte Suprema (Learning Resources Inc. vs. Trump), que resolvió que la Ieepa no otorga al presidente el tipo de facultades requeridas para aplicar los aranceles-Trump.

Esta legislación establece que el mandato delegado permite “regular el comercio” (“regulate trade”), y de ninguna manera este poder puede utilizarse para imponer aranceles de diferentes valores contra cualquier país en cualquier momento.

La tradición legal sobre poderes delegados indica que, en cuestiones fundamentales, si la transferencia de facultades no es explícita, el poder debe ejercerse con cautela. Si el Congreso hubiera querido transferir al Presidente la capacidad de imponer los aranceles del “Día de la Liberación”, lo habría expresado así.

Este no es el primer caso en el que la Corte Suprema delimita el alcance del poder delegado: por ejemplo, en una de las numerosas causas citadas por el máximo tribunal, el presidente Joe Biden intentó condonar la deuda estudiantil adquirida para financiar estudios, y la Corte sancionó que no existía un poder delegado que habilitara tal política.

En 1977, al momento en que el Congreso sancionó la Ieepa, Estados Unidos y los miembros del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) ya habían participado en siete negociaciones multilaterales, habiéndose reducido notablemente los aranceles respecto de los vigentes al finalizar la Segunda Guerra Mundial. Además, para ese entonces Estados Unidos y numerosos países contaban ya con diversos instrumentos regulatorios del comercio, como salvaguardias, medidas antidumping y disposiciones recogidas en el Artículo XX del GATT-OMC.

En la página 13 del fallo, la Corte Suprema afirma que el Presidente debe justiciar de manera clara por qué la Ieepa le otorgaría el poder invocado, concluyendo que esto “no puede probarlo” (“He cannot”). A partir de esa conclusión, el tribunal descargó una batería de argumentos legales que demostraron por qué Trump no podía justificar las maniobras y abusos cometidos con los aranceles. Previamente, el expresidente había declarado que una sentencia contraria sería devastadora.

Estados Unidos ahora se encamina a varios años de litigios, involucrando tanto a quienes pagaron aranceles inconstitucionales como a quienes lanzaron proyectos de inversión bajo el estímulo de los aranceles-Trump

Según medios especializados, la decisión representará un fuerte golpe financiero para la Tesorería de Trump. Estados Unidos ahora se encamina a varios años de litigios, involucrando tanto a quienes pagaron aranceles inconstitucionales como a quienes lanzaron proyectos de inversión bajo el estímulo de los aranceles-Trump y a los países que sufrieron daños en sus exportaciones.

Aunque podría pensarse que este fallo histórico de la Corte Suprema conduciría a que la política comercial estadounidense retorne al statu quo anterior al “Día de la Liberación” -es decir, a cumplir las normas comerciales vigentes-, por el momento esto no ocurrirá. Tras descalificar severamente a la Corte Suprema, Donald Trump anunció que, amparado en la Sección 122 de la Ley de Comercio de 1974, impondrá un arancel del 15% sobre los valores vigentes previos al “Día de la Liberación”.

Por motivos de desequilibrio de la balanza de pagos, y bajo condiciones y obligaciones específicas, esta sección autoriza al presidente a aplicar un arancel de ese porcentaje por un período que no debe superar los 150 días.

El destino de esta y otras posibles medidas de Trump, así como el desarrollo de los litigios, aún está por verse. Las estimaciones sobre los daños económicos, tanto los ya sufridos como los que puedan producirse, serán publicadas a medida que dispongan de los informes de consultoras internacionales y organismos multilaterales, con el fin de evidenciar la magnitud de los costos ocasionados.

El autor es Miembro Academia Nacional de Ciencias Económicas

edificio. capitolio de los estados unidos en washington

Uno de los mayores logros de este gobierno es dejar atrás un modelo económico cerrado y expulsivo que incentivó durante años la emigración de capital humano: cerca del 5% de la población, es decir, unos dos millones de argentinos, reside hoy en el exterior, en muchos casos atraída por economías con mayores niveles de ingreso y oportunidades, como Irlanda.

El caso irlandés ofrece un punto de comparación útil para pensar los desafíos argentinos.

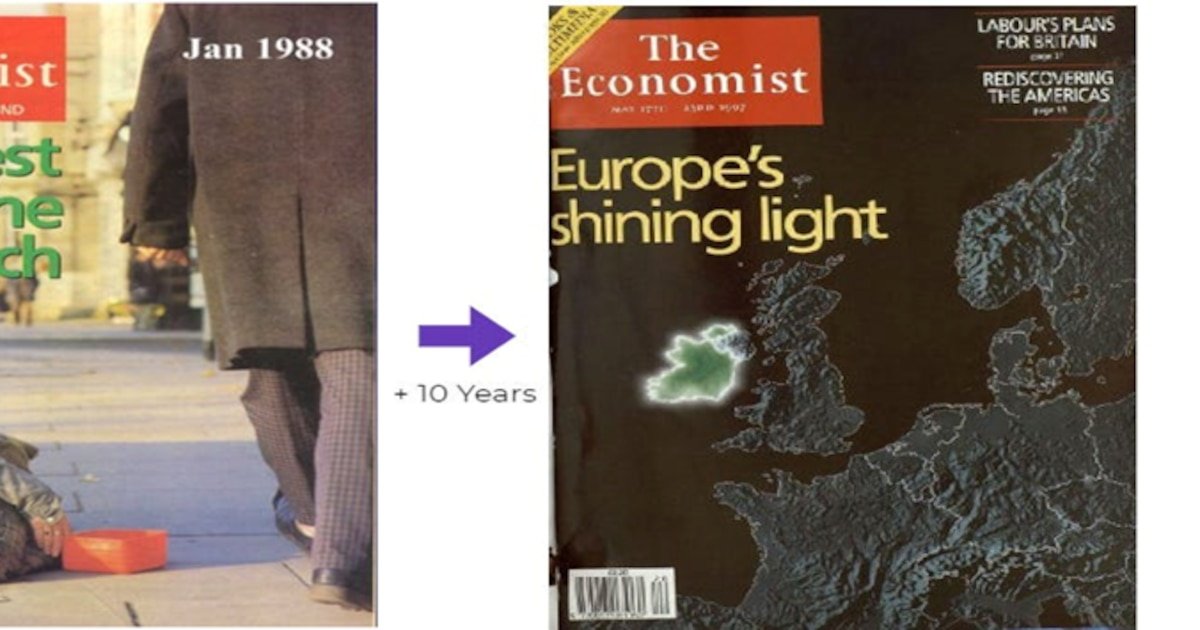

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

A comienzos de los años 90, Irlanda era considerada uno de los países más rezagados de Europa Occidental. En 1988, la revista The Economist la describía como el país más pobre entre los ricos: su PBI per cápita era apenas el 60 % del promedio de la entonces Comunidad Económica Europea. Una década después, la misma publicación dedicaría otra portada a la economía irlandesa con el título “La luz que brilla en Europa”.

Irlanda venía de una crisis de deuda masiva en los años 80 debida a políticas fiscales expansivas mal implementadas, con la deuda pública alcanzando un máximo de 115% del PBI en 1987. El desempleo llegó al 17% y la emigración era masiva: la principal exportación de Irlanda era su gente.

Entonces ocurrió el “milagro del tigre celta”. Entre 1995 y 2007, Irlanda pasó de ser uno de los países más pobres y estancados de Europa Occidental a convertirse en uno de los más prósperos del mundo, registrando tasas de crecimiento del PBI que en algunos años superaron el 9 por ciento.

La disciplina fiscal permitió reducir rápidamente el peso de la deuda, que cayó al 75% del PBI en 1995 y descendió por debajo del 40% antes de la crisis financiera global de 2008. A la vez, una combinación de baja carga impositiva, estabilidad macroeconómica y acceso pleno al mercado de la Unión Europea convirtió al país en un polo de atracción para la inversión extranjera directa.

Muchas empresas multinacionales eligieron Irlanda como plataforma para producir y exportar al resto del continente, lo que impulsó el empleo, la productividad y los ingresos. Hoy, el país se ubica entre los de mayor ingreso per cápita del bloque europeo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva de un país pequeño y abierto. Para Argentina, integrarse a la Unión Europea significaría no solo acceder a un mercado de 700 millones de consumidores, sino también una oportunidad para atraer inversiones, financiamiento y tecnología que refuercen el crecimiento de largo plazo.

La experiencia irlandesa muestra cómo la integración económica, acompañada de estabilidad macroeconómica y reglas pro-inversión, puede transformar la estructura productiva

El acuerdo Mercosur-Unión Europea abre oportunidades para el agro, la energía y los servicios argentinos

El tratado comercial tendrá un impacto amplio sobre la estructura exportadora argentina, con beneficios que alcanzan desde la producción de alimentos hasta la minería, la industria y los servicios basados en el conocimiento. La reducción de aranceles, el reconocimiento de estándares y una mayor previsibilidad normativa aparecen como los principales mecanismos de impulso.

En la agroindustria –uno de los sectores con efectos más inmediatos– la baja de barreras de acceso mejora la competitividad de los productos argentinos en el mercado europeo:

- La carne vacuna, que hoy enfrenta aranceles de entre 20% y 60%, pasará a tributar entre 0% para cuotas específicas y 7,5% para nuevos cupos.

- En pesca, exportaciones como langostinos, calamar y merluza dejarán de pagar gravámenes que actualmente llegan hasta el 15%. Para La Pampa, es una oportunidad visible para la ganadería, los lácteos y la miel.

- El vino también se verá favorecido por la eliminación de aranceles y el reconocimiento europeo de 96 indicaciones geográficas argentinas, un reclamo histórico del sector para diferenciar calidad y origen.

- A esto se suman las economías regionales –cítricos, peras, arándanos, miel, frutos secos, legumbres, tabaco, yerba mate y té– que ganarán acceso preferencial a un mercado de alto poder adquisitivo.

- En biocombustibles, el biodiesel reducirá progresivamente su arancel de 6,5% hasta alcanzar el 0% en un plazo de diez años.

Más allá del agro, el acuerdo apunta a consolidar a la energía y la minería como motores exportadores de largo plazo. Se prevé un mayor dinamismo en litio y cobre, junto con un impulso a los hidrocarburos, favorecido por la demanda europea y por reglas de juego más estables para la inversión.

La industria manufacturera también podría experimentar un salto relevante. Se estima que las exportaciones industriales crecerían cerca de 30%, especialmente en autopartes, insumos químicos y petroquímicos.

Además, el acceso más barato a maquinaria y bienes de capital europeos permitirá mejorar la productividad local. El sector automotor tendrá una apertura gradual, con plazos de desgravación de hasta 15 años para vehículos convencionales y de hasta 30 años para nuevas tecnologías, como autos eléctricos o a hidrógeno.

El acuerdo también incorpora a los servicios basados en el conocimiento –software, tecnología y servicios profesionales– como un área de alto potencial, al facilitar la inserción de empresas argentinas en el mercado europeo bajo marcos regulatorios más previsibles.

Actualmente, la Unión Europea no es un actor nuevo en la economía local: es la principal fuente de Inversión Extranjera Directa (IED) en Argentina. Con un stock que ronda los USD 75.000 millones, los capitales europeos representan cerca del 40% del total de las inversiones en el país.

El tratado está diseñado para complementarse con el Régimen de Incentivo para Grandes Inversiones (RIGI), intensificando los beneficios para las empresas que decidan apostar por proyectos de gran escala en suelo argentino. Se espera que el flujo de capitales se concentre en sectores estratégicos para la transición energética global: minería (especialmente litio y cobre), energía y economía del conocimiento.

Un beneficio adicional: la importación de instituciones. El nuevo marco regulatorio busca otorgar la certidumbre y seguridad jurídica que los operadores económicos demandan para proyectos de largo plazo. El acuerdo funciona como un “anclaje institucional” que alinea a la Argentina con las mejores prácticas internacionales.

El economista Jorge Ávila, profesor de Ucema, afirma que acuerdos como este y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten “importar instituciones”.

Acuerdos como el Mercosur-UE y el logrado con Estados Unidos traen un beneficio adicional al estrictamente comercial: permiten importar instituciones (Ávila)

Según Ávila, la experiencia histórica muestra que países que decidieron incorporarse a un gran club de naciones con reglas estables no solo ampliaron su comercio, sino que también lograron reducir el riesgo país y converger, en términos de ingreso per cápita, hacia los niveles de las economías avanzadas. La pertenencia a ese club implica adoptar marcos institucionales previsibles: protección de la propiedad, apertura económica y reglas claras para la inversión, que funcionan como ancla de credibilidad.

En el caso de Argentina, este fenómeno ya se observó a fines del siglo XIX, cuando el país vivió un crecimiento fenomenal fruto de integrarse al comercio internacional bajo un esquema de libre intercambio, incorporando normas y prácticas que favorecieron la expansión económica de largo plazo.

El autor es economista, diputado por La Pampa y presidente de La Libertad Avanza La Pampa; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación

Corporate Events,Banking Services (Legacy),Banking Services (TRBC level 3),Europe,LEGACY: Financials (TRBC),Financials (TRBC level 1),Human Interest / Brights / Odd News,Poverty,Wealth Management (TRBC level 5),Wealth

El patrón de las exportaciones argentinas es de base primaria, lo que las ubica en el espacio de las llamadas “estrellas menguantes”, en la aproximación que hace Cepal (productos con mercados estancados o en descenso, donde el país mejora su competitividad, pero enfrenta un escenario mundial poco favorable).

Por el contrario, las exportaciones de bienes de base tecnológica, con mayor valor agregado, son más dinámicas. Turismo y servicios basados en el conocimiento (que incluyen servicios informáticos, software y productos audiovisuales, entre otros) constituyen el núcleo de la cuenta corriente en el ítem servicios reales.

La geografía y la complementariedad sectorial condicionan los flujos de comercio exterior, siendo Brasil nuestro principal comprador:

- América Latina supone el 40% de lo exportado por el país y el resto de las ventas al exterior está diversificado en muchos mercados.

- China dentro de poco será el principal cliente del país. La marca país actualmente no es relevante y son importantes los esfuerzos para disponer de productos más diferenciados. Argentina debería triplicar de aquí a 20 años la participación a nivel mundial con el objetivo de llegar al 1% del total mundial exportado.

- Irlanda, por ejemplo, multiplicó por 6 su cociente de exportaciones sobre PBI.

Un punto relevante en la actualidad sobre es tas cuestiones es la próxima realización de una alianza del Mercosur con la Unión Europea bajo la forma de una zona de libre comercio. Es un área total de 730 millones de personas, con 31 países que suman un PBI de USD 24 billones, es decir, 20% del total mundial.

La negociación ha sido muy larga, con ciclos de parálisis y relanzamientos. Algunas voces críticas del medio local plantean que no hubo consultas al sector empresarial y que estaríamos resignando soberanía en las negociaciones.

Son perdedores aparentemente sectores industriales que enfrentarán competencia directa como el metalúrgico, el textil y la industria automotriz con la eliminación gradual del 35% del arancel a los autos europeos. Es importante ver la incidencia en cuanto a pobreza y distribución del ingreso de este proceso de integración.

Los supuestos ganadores del lado argentino con la integración con la UE son el sector agroindustrial y la industria de base más tecnológica

No se pudo concretar el ALCA en su momento, a pesar de la convicción estadounidense que pretendía ser un área de libre comercio para todo el continente. Pero sí nos integraremos a Europa. Supone una conquista diplomática.

En el acumulado de 20 años, el saldo de la balanza comercial con la Unión Europea es cercano a cero. Por otra parte, se espera que crezca el monto total de exportaciones argentinas, que fueron muy dinámicas en la década de 1990 con una expansión promedio anual del 9%. En lo que va del siglo XXI, por el contrario, crecieron a una tasa promedio muy baja, inferior al 1 por ciento.

En la estimación de sectores con mayor relevancia de aquí al 2030 se espera que la agroindustria y el agro alcancen los USD 65.000 millones de exportación; petróleo y gas, USD 30.000 millones; industria automotriz, USD 20.000 millones. El sector químico y de plásticos contribuiría con USD 6.000 millones, metales con USD 3.500 millones y metalmecánico con USD 2.500 millones.

El Mercosur se verá fortalecido con el acuerdo con la UE, que lo reposicionará después de muchos años de desempeño mediocre

En servicios, se especula con USD 10.000 millones para turismo receptivo y USD 13.000 millones para los llamados servicios basados en el conocimiento.

En cuanto a las firmas, las de mayor protagonismo serán las grandes: las pymes son solo 8.000 firmas del panel exportador. En nuestro país el denominado costo argentino supone un sesgo antiinversión y antiexportación.

Para las exportaciones no se dispone de un sistema eficiente de financiación. Por todo ello, habrá que seguir la letra chica del acuerdo para posicionar a cada empresa en lo que la alianza pueda afectarle.

El autor es profesor de Economía en IAE Business School. Esta nota se publicó en el IEM de enero del IAE, Escuela de Negocios de Universidad Austral

Corporate Events,South America / Central America,ROSARIO

Manifestantes se movilizan hacia la Casa Blanca con críticas a Trump por los ataques a Irán

Sofá naranja y espíritu setentoso: así es la vibrante casa de Flor Jazmín Peña

A qué hora habla Javier Milei hoy: el discurso en el Congreso del 1° de marzo

Con un oficialismo fortalecido, Milei encabezará la apertura de sesiones y presentará su plan de reformas

Estados Unidos enfrentará años de litigios tras la decisión sobre aranceles

Así quedaron los argentinos en el ranking ATP tras las derrotas de Francisco Cerúndolo y Sebastián Báez en el Chile Open

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Ginette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

CHIMENTOS2 días ago

CHIMENTOS2 días agoGinette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

- CHIMENTOS2 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS2 días ago

¡Titi revolucionó Gran Hermano! Cuáles son las 5 cosas que ya extraña: «Accesorios, pilates, bondiola, auriculares y bailar»