ECONOMIA

Un informe confirmó que, por la baja actividad, 3 de cada 10 empresas en Argentina anticipan despidos

Con la economía argentina ralentizada y el consumo que sigue sin mostrar señales claras de reactivación, las empresas ya no pueden seguir esperando una mejora de la actividad, y eso se empezó a traducir al empleo: 31% de las compañías anticipan despidos o reducciones de planta este año.

Las noticias sobre suspensiones, desvinculaciones masivas y cierres de plantas de producción se suceden todos los días, incluso más que las buenas noticias sobre inversiones productivas. Esto ocurre aún en sectores que suelen ser resilentes, como el de los alimentos y los artículos de consumo de primera necesidad.

Migror, Verónica, Acindar, Globant, son algunas de las grandes empresas en Argentina que presentan o suspensiones por menor demanda, despidos o programas de retiros voluntarios, pago de sueldo en cuotas y otras medidas que demuestran las dificultades con las que luchan para seguir operativas en medio de una caída de la actividad a nivel local, por menor consumo y mayor competencia de productos importados, y de restricciones a nivel internacional que impactan su negocio (como pueden ser los aranceles a la importación que impuso Donald Trump en Estados Unidos).

En ese contexto, la plataforma de búsqueda de talento y trabajo, Bumeran, confirmó que la reducción de personal se perfila como una tendencia clara para el segundo semestre de 2025: su informe de Salarios y Contrataciones relevó que tres de cada diez compañías ya definieron que disminuirán su nómina antes de fin de año; el 49% piensa mantenerla y poco más que el 20% anticipa contrataciones.

Despidos en 2025

El 31% de las empresas anticipa despidos este año

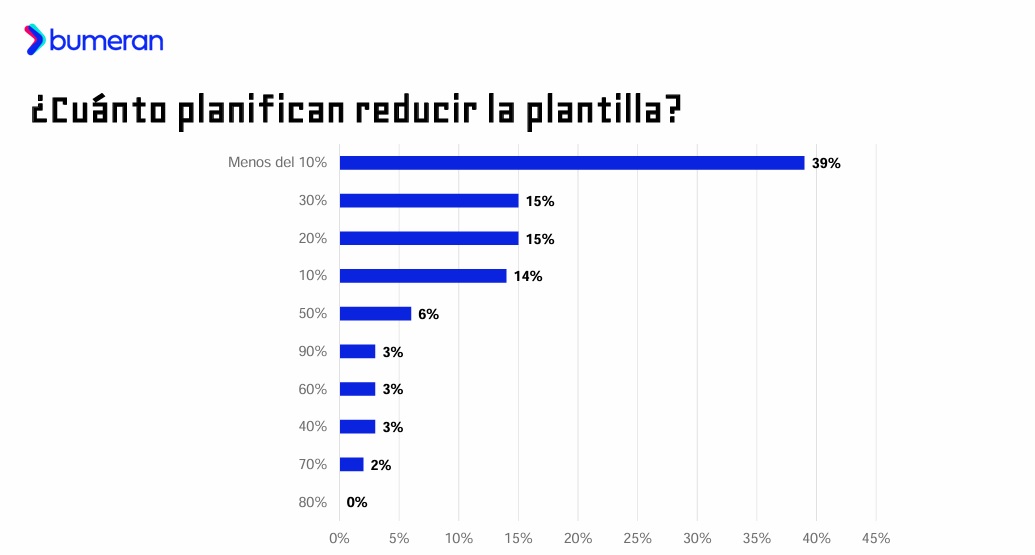

Del estudio participaron más de 1.500 personas desde Argentina, entre especialistas de personal y talentos. Al consultar al 31% de los responsables de Recursos Humanos que anticipa recortes en su nómina, Bumeran encontró que el 39% espera que sea inferior al 10% de la nómina. Un 15% prevé recortar entre 20% y 30%, y un 14% calcula una disminución cercana al 10 por ciento.

Con este panorama, el 2025 no se presenta auspicioso para el empleo, luego de un 2024 en el que de acuerdo a los datos oficiales del Instituto Nacional de Estadística y Censos, INDEC, también creció el desempleo. La desocupación abierta medida por el organismo oficial pasó de 5,7% en diciembre de 2023 a 7,7% al siguiente trimestre y a 7,9% en el primero de 2025 (último dato disponible).

En línea con ello, el estudio de Bumeran también muestra que durante el primer semestre el 66% de las compañías consultadas concretó despidos o reducciones del personal, con la reducción de costos como principal causa (36%)

Otro 25% atribuyó el achique al desempeño insuficiente del personal, y recién en tercer puesto en este estudio figura el impacto de la actividad económica (20%), el cierre de áreas de negocio (12%) y, en menor medida, fusiones o adquisiciones empresarias (2%).

A su vez, el 69% de los talentos participantes reconoció que en su lugar de trabajo se produjeron despidos en lo que va de 2025, lo que representa un incremento de 11 puntos en relación con 2024. «En comparación con el resto de los países de la región, el porcentaje de despidos en elprimer semestre del año es el segundo más bajo: en primer lugar está Perú con el 64%.Le siguen Ecuador con el 69%; Panamá con el 76%; y Chile con el 77%,» añadieron desde Bumeran.

«El 66% de los especialistas en Recursos Humanos, casi 7 de cada 10, reporta haber tenido que realizar despidos en lo que va del año citando como principal motivo la reducción de costos. Sin embargo, al analizar el panorama en la región, podemos observar que es una de las tasas de despidos más bajas, superando solo la de Perú. Además, el 49% de las empresas proyecta mantener su plantilla actual en el segundo semestre«, señaló Federico Barni, CEO de Bumeran.com.ar Jobint.

De cuánto serán los recortes de personal en empresas argentinas (Bumeran, agosto 2025)

Por el contrario, del 20% que tiene planes incrementar su plantilla este año en Argentina, el 30% estima que serán subas de hasta 10% del personal, y un 17% espera que sea menor a ello. Los demás esperan incrementos mayores (incluso un 13% que espera que llegue al 40% de alza).

Salarios solo por inflación

El 58% de los empleados argentinos afirmó que no tuvo aumentos salariales en lo que va de 2025, mientras que el 42% dijo que sí. Entre quienes recibieron mejoras, un 71% señaló que fueron ajustes por inflación, un 15% que se trató de aumentos reales y un 14% que respondió a una combinación de ambos factores.

A la vez, el 44% de los especialistas en Recursos Humanos tiene previsto aumentar los salarios en lo que resta del año. Este porcentaje es 19 puntos menor al del mismo estudio en 2024. «Esta baja va en línea con la desaceleración de la inflación: la acumulada hasta junio de 2024 era de 79,8% mientras que en 2025 es de 15,1%,» resumieron desde Bumeran.

El 75% dijo que se darán solo actualizaciones por inflación (tres puntos más que el año pasado). Solo 15% menciona que podría brindar un aumento del salario real, y el 10% considera ambos escenarios. En 2024, el 28% de los especialistas de personal planificaba un aumento de sueldo real.

Otro eje del estudio fue la percepción sobre las políticas laborales aplicadas por el Gobierno: el 52% de los especialistas en Recursos Humanos las calificó como malas o muy malas, el 25% como regulares y apenas el 23% como buenas o muy buenas.

Motivos de los recortes de personal en empresas en 2025 (Bumeran)

Respecto a su impacto, el 53% consideró que fue negativo en lo que va del año, mientras que solo un 17% lo valoró como positivo.

Por otra parte, el 55% de los postulantes encuestados por Bumeran sostuvo que las políticas laborales son malas o muy malas. El 25% las calificó como regulares y el 20% como buenas o muy buenas. En comparación con 2024, se observa un incremento de la percepción negativa, que entonces alcanzaba al 43%.

El pesimismo también se refleja en la proyección para los próximos meses. El 54% de los talentos consultados cree que el mercado laboral evolucionará de manera negativa en el segundo semestre, el 24% anticipa un escenario regular y el 22% confía en que será positivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,despido,empleo,trabajo,salario,sueldo

El reacomodamiento que siguió al rally de octubre y noviembre generó movimientos casi históricos en bonos y acciones, dejando a varios inversores en posiciones que ya no ofrecen el mismo atractivo. La compresión del riesgo país, que llevó al EMBI local a niveles impensados meses atrás, comprimió rendimientos y redujo el potencial de suba de algunos títulos hard dollar, especialmente en el tramo más corto de la curva.

Esa dinámica obligó a repensar qué conviene mantener y qué es mejor vender, dado que el ratio riesgo/retorno cambió por completo.

En ese contexto, distintas voces de la City coinciden en que ciertos activos ya quedaron sin upside mientras otros sectores -castigados o rezagados- vuelven a ofrecer valor.

Los bonos que conviene vender: GD29 y GD30

Uno de los primeros en encender la alerta fue Martín Torre, analista financiero de Balanz, quien recomendó revisar posiciones en GD29 y GD30, dos de los bonos hard dollar cortos más populares entre los inversores locales.

Torre explicó que con la compresión del riesgo país, estos papeles perdieron casi todo su margen de mejora: «Si tenés estos bonos en cartera -GD29 y GD30-, tras la fuerte compresión del riesgo país el ratio riesgo/retorno dejó de ser atractivo. Recomiendo desarmar posiciones en el tramo corto de la curva hard dollar y rotar hacia alternativas con mejor relación riesgo/retorno«, afirmó.

Su lectura coincide con los números que muestra la tabla de compresión de spreads. Para un escenario de riesgo país en 500 pb, el upside potencial de estos bonos es prácticamente nulo.

Y si el riesgo país bajara a 400 pb, la situación no mejora demasiado: el GD29 muestra una variación estimada entre -0,23% y 1,63%, mientras el GD30 da margen apenas superior pero todavía insuficiente frente a otras alternativas de la curva.

Lo que sí vale dentro de hard dollar

El contraste lo aportan los papeles largos bajo legislación argentina. En particular, la tabla ubica al AE38 entre los principales candidatos, con un upside potencial cercano al 12% si el riesgo país converge a 400 pb.

Rocco Abalsamo, asesor financiero, destaca lo mismo:

- Para un escenario constructivo con Argentina, no tener GD29 y GD30.

- En cambio, sí tener títulos largos y ley local, que todavía conservan espacio para compresión de spreads.

En otras palabras, el mercado no está premiando liquidez corta, sino duration. Y la apuesta, según los analistas, es que, si el ciclo continúa mejorando, la ganancia estará en los bonos largos.

Bonos en pesos: qué no tener y qué mantener

Abalsamo también compartió una hoja de ruta para la renta fija en pesos, marcando diferencias entre perfiles conservadores y agresivos, y brindando definiciones sobre qué conviene evitar:

Tramo corto y medio

- Si el inversor es conservador, no tener tasa fija (T15D5 ni S16E6).

- En su lugar, mantener exposición a TAMAR y CER, que brindan cobertura real con menor volatilidad.

- Si el inversor es agresivo y apuesta a un escenario de fuerte desinflación, la tasa fija puede convertirse en la alternativa más rentable.

Tramo largo

- Si se busca baja volatilidad, no tener tasa fija ni TAMAR.

- El recomendado es el CER largo, con foco en el TZX28, que aparece como la preferida dentro de ese universo.

- Para inversores con mayor tolerancia al riesgo, si la tesis de desinflación firme se sostiene, los bonos a tasa fija como el T30A7 podrían ofrecer retornos superiores.

Por primera vez en varios meses, la City muestra diferencias marcadas entre perfiles, pero coincide en un punto y es que la tasa fija corta no ofrece atractivo si la inflación no afloja con mayor contundencia.

Los CEDEAR que conviene vender

El rally internacional también dejó papeles con valuaciones muy ajustadas. Torre señala especialmente a Walmart, que opera en máximos históricos con múltiplos de precio-beneficio que superan ampliamente la media de su industria.

La acción cotiza a un P/E de 38,7 y un forward P/E de 37,3, niveles difíciles de justificar en un sector que históricamente premia estabilidad, pero no necesariamente crecimiento explosivo. Esa prima, que el mercado suele pagar por la marca y su rol dominante en consumo masivo, hoy resulta excesiva.

Dentro del sector salud, también aparece entre los «caros» Eli Lilly (LLY), cuya valoración quedó demasiado por encima de su rango histórico. Si bien el negocio de tratamientos para la obesidad impulsó el papel en los últimos años, la acción ya descuenta un futuro extremadamente optimista.

Ambas compañías comparten el hecho de que son empresas extraordinarias, pero a precios poco razonables para nuevas entradas.

Las oportunidades de inversión

A diferencia de los sectores considerados «caros», Torre destaca dos nombres que hoy cotizan con múltiplos atractivos y que podrían beneficiarse del próximo ciclo de valor internacional.

META (Facebook)

Dentro del universo tecnológico, META aparece como la opción con mejor combinación entre potencia de crecimiento y múltiplos razonables. La empresa opera con un forward P/E de 21,8x, uno de los más bajos dentro de las Big Tech, incluso inferior a su promedio histórico.

Esa relación precio/expectativas luce especialmente atractiva en un momento donde la inteligencia artificial tracciona ingresos y refuerza barreras de entrada. Para inversores que buscan exposición a tecnología sin pagar valores extremos, META se posiciona como una alternativa competitiva.

UnitedHealth Group (UNH)

En salud, Torre señala una oportunidad interesante debido a que, el sector, se encuentra en mínimos de valuación de los últimos 30 años, lo que genera un punto de entrada inusual para empresas defensivas de alto flujo.

UNH presentó un 3Q25 por encima del consenso, con ingresos por $113,2B, crecimiento del 12% YoY, y un EPS de $2,92, unos $0,11 por encima de lo esperado. Además, su CEO, Stephen Hemsley, subrayó que la firma continúa fortaleciendo su estructura para un crecimiento acelerado en 2026 y los años siguientes.

La hoja de ruta de la City

Activos a evitar / vender

- T15D5 y S16E6

- GD29 y GD30

- Walmart (WMT)

- Eli Lilly (LLY)

Activos con potencial

- AE38 y bonos largos ley local

- META

- UnitedHealth Group (UNH)

- TZX28

La compresión de spreads comprimió oportunidades, dejó sin recorrido a los bonos duros cortos y obligó a rotar hacia tramos más largos de la curva. Algo similar sucede en acciones del exterior: algunos papeles defensivos quedaron demasiado caros, mientras sectores como salud y tecnología ofrecen puntos de entrada más razonables.

La City hoy coincide en un mensaje claro: vender lo que quedó sin upside, reforzar posiciones en activos rezagados y privilegiar calidad en sectores castigados. La estrategia no pasa por moverse mucho, sino por moverse bien.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bonos,acciones,inversion

ECONOMIA

Debate por una tasa a la emisión de gases vacunos: qué le respondió un dirigente rural a la diputada que ideó el proyecto

La diputada Lucía Klug impulsa un proyecto para crear la Tasa Ambiental sobre el Metano en Buenos Aires (TAMBA), destinada a gravar las emisiones generadas por la ganadería. La iniciativa despertó un rechazo inmediato de la la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (Carbap).

En este marco, Klug y el presidente de Carbap, Ignacio Kovarsky, debatieron en Infobae en Vivo y expusieron su visión de la problemática ambiental y el impacto que puede generar en el sector.

Klug, de UxP, señaló que se trata de un tema ampliamente discutido en convenciones internacionales y respaldado por estudios científicos: el metano es la cuarta emisión antropogénica más relevante y genera una problemática ambiental creciente.

“El debate es complejo porque no estamos frente a una emisión ‘artificial’, sino ante procesos que, aunque naturales, se ven potenciados por la producción ganadera, que además es la base de alimentación de la mayoría de la población. Ahí aparece una tensión permanente entre el derecho a la alimentación y una producción que también tiene impactos ambientales negativos”, explicó.

“En muchos de los comunicados —como el de CARBAP, por ejemplo— se puso el foco casi exclusivamente en la cuestión tributaria. Pero este proyecto no es una medida fiscalista. No apunta a recaudar por recaudar, sino que es una herramienta ambiental”, indicó.

“Lo que buscamos es promover mecanismos de responsabilidad extendida del productor, que ya se aplican en numerosos sectores. La lógica es simple: aquello que producís y ponés en el mercado, si genera un impacto, tiene que ir acompañado de medidas para mitigarlo. Eso puede tomar la forma de una tasa, sí, pero también de otras acciones que reduzcan emisiones. Y existen muchos ejemplos. Uno muy exitoso es el de un feedlot en Coronel Rosales —una de las actividades que más gases genera— que logró reconvertirse en una planta de biogás», dijo Klug.

“Ese es el camino: fomentar la adopción de tecnologías y prácticas que reduzcan las emisiones de metano. El objetivo final es mejorar el ambiente, algo que incluso beneficia a la propia actividad ganadera, porque los efectos del calentamiento global también perjudican la producción de alimentos. Si no empezamos a actuar, entramos en un ciclo sin salida”, agrego.

En contraposición, Kovarsky planteó: “Cuando hablamos de emisiones de gases de efecto invernadero, suele mencionarse que el agro en su conjunto —no solo la ganadería— aporta alrededor del 20% del total. Dentro de ese porcentaje, la ganadería bovina representa aproximadamente entre el 10 y el 12%. Si miramos el escenario global, el sector agropecuario explica entre el 20 y el 22% de las emisiones, mientras que el resto —industria, energía y transporte— supera el 70%“.

“Lo llamativo es que, aun siendo el sector que menos aporta en esa comparación, el foco termina puesto sobre los productores ganaderos, que son los que generan el porcentaje menor”, consideró.

Kovarsky detalló: “Hay un trabajo, de hace años, que instaló la idea de ‘la vaca como problema’. Pero la vaca hace algo que es un proceso natural y evolutivo de millones de años: transforma materia vegetal en proteína animal de altísimo valor biológico. Esa conversión no ocurre por ningún otro mecanismo. Gracias a los microorganismos de su sistema digestivo, el animal puede comer pasto —que es prácticamente inutilizable para otras especies— y convertirlo en alimento de calidad. En ese proceso se emite metano».

El dirigente especificó que el metano bovino tiene una vida media de entre nueve y doce años en la atmósfera. Luego se descompone, mediante la acción del radical hidroxilo, en dióxido de carbono y vapor de agua. Ese CO₂ es, a su vez, el insumo esencial para que las plantas, mediante la fotosíntesis, vuelvan a producir materia vegetal. Es un ciclo biológico cerrado.

En cambio, el CO₂ que emiten los combustibles fósiles, la industria o la energía permanece décadas o incluso siglos en la atmósfera y no puede ser reabsorbido en la misma escala.

“Por eso, conceptualmente, estamos discutiendo lo incorrecto: hay que analizar el balance de carbono y no solo la emisión bruta”, dijo el dirigente.

“Las vacas, además de ser las que menos emiten, son las únicas capaces de participar de un sistema que reabsorbe lo que generan, porque forman parte de un ciclo que se renueva. La industria, el transporte o la energía no pueden ‘reabsorber’ lo que emiten, y menos aún el tipo de gases que liberan”, sostuvo.

“En Argentina, además, el sistema ganadero es distinto al de los países donde se hicieron muchos de estos estudios. Acá la producción está basada en pastizales, y en promedio un animal pasa solo unos 100 días en engorde a corral dentro de un ciclo de dos años. Algunos feedlots avanzan hacia modelos de economía circular con plantas de biogás, pero son una minoría. La enorme mayoría de la ganadería argentina se desarrolla a pasto, lo que nos diferencia de otros países que tienen poca superficie y trabajan con animales encerrados prácticamente desde los seis meses”, indicó.

“Por eso digo que hay mucho desconocimiento sobre cómo funciona el sistema ganadero argentino, sobre el equilibrio del carbono en nuestros campos y sobre el tiempo de permanencia de los gases emitidos por el bovino en comparación con otros sectores. Ese es el debate que realmente deberíamos estar dando”, añadió.

Klug respondió: “Es una de las industrias que menos impacto tiene en términos relativos, pero eso no significa que no tenga impacto. Una cosa no quita la otra. Hay actividades mucho más nocivas que la ganadería, pero eso no invalida que la ganadería también genere efectos y que, en Argentina, hoy no exista ningún tipo de regulación al respecto. Muchos países ya están estudiando cómo avanzar hacia un equilibrio o balance en estas emisiones, y nosotros todavía no iniciamos ese camino”.

Infobae en Vivo te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

* De 9 a 12: Gonzalo Sánchez, Carolina Amoroso, Ramón Indart y Cecilia Boufflet.

* De 18 a 21: Jesica Bossi, Diego Iglesias, María Eugenia Duffard y Federico Mayol. Actualidad, charlas y protagonistas, en vivo. Seguinos en nuestro canal de YouTube @infobae.

Mirá el debate completo entre la diputada Lucía Klug y el presidente de Carbap, Ignacio Kovarsky

El cierre del año siempre concentra un nivel de ruido mayor al habitual en los mercados. Se recalibran carteras, aparecen ventas tácticas por temas impositivos, se ajustan posiciones en bonos y los grandes jugadores reacomodan estrategias para el año siguiente. En medio de ese clima, diciembre trae un beneficio que suele ser pasado por alto y se trata de los dividendos, esos pagos en dólares que acreditan determinadas empresas entre sus accionistas.

Para quienes invierten desde Argentina mediante CEDEARs, el impacto es más interesante todavía. Cada dividendo se cobra en la moneda dura original -dólar CCL-. Esto significa que, sin hacer ningún movimiento, los inversores reciben un flujo que combina ingreso pasivo y cobertura cambiaria.

Y es que en un país donde la volatilidad puede modificar retornos en cuestión de horas, este tipo de acreditaciones ayudan a equilibrar portafolios y a sumar dólares sin vender ni rotar posiciones.

Es por esto que se vuelve preciso repasar cuáles son las empresas que pagarán y en qué monto lo harán. Lo notable es que diciembre no solo trae a las empresas tradicionales que todos los años distribuyen ganancias, sino que además incluye sectores muy distintos como tecnología, minería, agroindustria, banca internacional y consumo masivo.

Fechas y montos de los dividendos en diciembre: empresas, pagos y calendario

El reciente trabajo de Adcap destaca como el lunes 1 de diciembre, Bunge Global (BNG) acreditará un dividendo de u$s0,70 por acción. Se trata de una de las compañías agrícolas más relevantes del planeta, con un rol clave en molienda, elaboración de aceites, trading global de granos y logística internacional.

Su negocio depende fuertemente de los precios internacionales de soja, maíz y derivados, y en años donde los márgenes industriales se amplían suele ofrecer dividendos relativamente atractivos.

El calendario continúa más adelante con un día cargado, el lunes 15 de diciembre. Esa jornada se acreditarán varios pagos. El más seguido por el mercado internacional es el de Alphabet (GOOGL), la empresa matriz de Google. La firma distribuye u$s0,21 por acción, un monto pequeño si se lo compara con otras compañías, pero relevante para un gigante tecnológico que durante años evitó pagar dividendos para reinvertir todo su capital en crecimiento, infraestructura, inteligencia artificial, plataformas y servicios.

Alphabet gana dinero con publicidad, nube, Android, YouTube y un ecosistema cada vez más ancho. Su política de dividendos es relativamente nueva, por lo que cada pago es observado por el mercado como señal sobre su madurez financiera y la etapa en la que está ingresando.

Ese mismo 15 de diciembre se acreditará el dividendo de Goldman Sachs (GS), por u$s0,04 por acción. A simple vista parece un monto menor, pero conviene recordar que los bancos de inversión no se caracterizan por dividendos altos sino por recompras agresivas de acciones y grandes rentabilidades por capital empleado.

Goldman es un símbolo de Wall Street, con actividades que abarcan banca corporativa, asesoramiento financiero, gestión de activos y operaciones institucionales.

El tercer pago del día será el de Agnico Eagle Mines (AEM), que distribuirá u$s0,40 por acción. Esta minera canadiense especializada en oro es una de las principales del mundo y suele ser elegida como cobertura contra inestabilidad macroeconómica, recesiones o pérdida de valor del dólar.

Su producción se distribuye entre Canadá, México, Finlandia y otras regiones, y su política de dividendos es históricamente estable.

El martes 16 de diciembre, el turno será del ETF SPDR Dow Jones Industrial (DIA), que abonará u$s0,02 por acción. Aunque el monto es bajo, el atractivo está en lo que representa. Este fondo replica el índice Dow Jones, uno de los más antiguos y simbólicos del mundo.

Quien lo tiene en cartera recibe una especie de «canasta» que refleja la evolución de grandes compañías industriales y multinacionales.

El jueves 18 de diciembre aparece uno de los pagos más interesantes del mes. Qualcomm (QCOM) pagará u$s0,89 por acción, un rendimiento elevado para el sector tecnológico. Qualcomm es una de las empresas más influyentes en el universo de chips, conectividad móvil y estándares de telecomunicaciones. Produce componentes clave para smartphones, infraestructura 5G y dispositivos de IoT.

Su política de dividendos es sólida y estable, lo que la vuelve atractiva para quienes buscan combinar tecnología con flujos de caja previsibles.

Tras ese pago importante, el calendario avanza hacia el viernes 26 de diciembre, una fecha cargada de acreditaciones. La primera será la de Nvidia (NVDA), con u$s0,01 por acción. El monto es simbólico, casi testimonial, pero el valor estratégico está en la empresa.

Es la reina absoluta del mercado de inteligencia artificial, centros de datos y placas gráficas.

Su acción se convirtió en la favorita del mercado internacional durante los últimos años, con una capitalización que supera la de la mayoría de los países del mundo. Aunque su dividendo es mínimo, su crecimiento compensa cualquier otra consideración para quienes están pensando en largo plazo.

Ese mismo 26 de diciembre también pagará Bank of America (BA.C), con un dividendo de u$s0,28 por acción. A diferencia de Goldman Sachs, que opera en banca de inversión, Bank of America está enfocado en banca comercial tradicional, precisamente préstamos, tarjetas, depósitos, hipotecas y servicios para empresas.

En la misma jornada se acreditará el pago de Arcos Dorados (ARCO) por u$s0,06 por acción. Esta empresa es la mayor franquiciada de McDonald’s del mundo y opera en toda América Latina. Su negocio está directamente vinculado al consumo masivo, la gastronomía y las tendencias de hábitos alimenticios en la región.

Por qué los dividendos en dólares son clave para inversores argentinos

Cobrar dividendos siempre es atractivo, pero para un inversor argentino lo es aún más. El motivo principal es que se acreditan en dólares.

Además, este tipo de ingresos permite sostener una estrategia de largo plazo sin necesidad de vender activos.

El inversor puede cobrar flujos en dólares y al mismo tiempo mantener su exposición a empresas que considera valiosas. Para quienes recién empiezan, entender que hay formas de generar ingresos sin salir de las posiciones abre puertas a estrategias más sofisticadas como la reinversión automática, acumulación de CEDEARs o diversificación sectorial a partir de los flujos recibidos.

En un mismo mes se cruzan empresas que fabrican chips, bancos internacionales de primer nivel, mineras, agroindustrias, fondos que replican índices históricos y franquicias gastronómicas.

La mezcla permite que cualquier inversor, incluso uno nuevo, pueda entender cómo diferentes sectores reparten ganancias, qué tan generoso es cada uno y cómo se comportan las políticas de dividendos dependiendo del tipo de actividad.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bolsa,acciones

Ivana Figueiras abrió su diario íntimo en medio del alejamiento de Darío Cvitanich: “Lo que sufrí por amor”

Allanan la sede central de la financiera ligada al “Chiqui” Tapia y el club Banfield

Reporter’s Notebook: Tennessee special election eyed as Trump referendum ahead of midterms

El Gobierno terminó de redactar la reforma laboral y se prepara para intensificar la búsqueda de apoyos

Los chats de los acusados de vender fentanilo ilegal en Argentina: quiénes lo compran

Canales para ver el Boca Juniors vs. Argentinos Juniors por el Torneo Clausura

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

Trump promete “suspender permanentemente la migración de todos los países del tercer mundo”

Wanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

CHIMENTOS3 días ago

CHIMENTOS3 días agoWanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

- POLITICA2 días ago

Patricia Bullrich lleva la disputa por el fútbol al Congreso y pone bajo la lupa a la conducción de la AFA

- CHIMENTOS3 días ago

¡Urgente! Internaron a Rocío Marengo por un problema en su embarazo de 8 meses: «Vieron cosas que preocuparon»