ECONOMIA

Un informe estima que la pobreza supera el 43%, por encima de los datos oficiales

«La pobreza ronda 43% y es similar a la de fin de la gestión pasada», así comienza un estudio metodológico elaborado por la consultora Equilibra, que advierte que los niveles de pobreza en Argentina serían bastante más altos que los informados oficialmente.

Según los cálculos del estudio, al actualizar la Canasta Básica Total (CBT) y aplicar correcciones por subdeclaración de ingresos, la tasa correspondiente al semestre octubre 2024-marzo 2025 se ubicaría hasta 8,6 puntos porcentuales por encima de los registros del Indec.

El estudio destaca que la incidencia de la pobreza fue del 43,3% para el último semestre móvil disponible (desde sep- 24 a mar- 25) en contraposición al 34,7% que surge de la metodología oficial para el mismo período.

Informe sobre la pobreza: por qué hay diferencia con los datos de INDEC

El trabajo fue elaborado por Lorenzo Sigaut Gravina, Sebastián Lastiri, Gonzalo Carrera y Micaela Bassi, de la consultora Equilibra. Allí se señalan dos problemas centrales: por un lado, la falta de actualización de la CBT; por otro, la subdeclaración de ingresos en la Encuesta Permanente de Hogares (EPH).

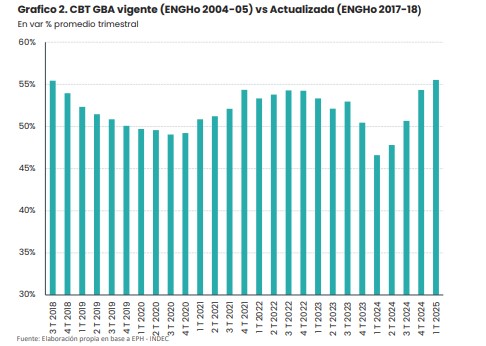

La evolución de la pobreza, según Equilibra y según IDNEC

Los autores remarcan que el Indec todavía utiliza ponderaciones de gasto de la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2004/05, lo que no refleja ni los nuevos hábitos de consumo ni las variaciones de precios de los últimos años. Esto termina subestimando la línea de pobreza en un contexto de fuerte inestabilidad económica y cambios en el consumo.

El debate aparece justo cuando el Indec prepara una nueva canasta para el Índice de Precios al Consumidor (IPC). La última revisión fue en 2016, aunque con datos de 2004, y se prevé que una actualización se ponga en marcha en 2025.

«La medición oficial de la incidencia de la pobreza en Argentina enfrenta diversos problemas que conviene corregir para obtener una serie más precisa de su evolución«, destacaron desde Equilibra.

Dos líneas de pobreza

El informe concluye: «Además de una mayor tasa de pobreza (+8,6 p.p. en el último semestre móvil), se observa que la reducción del último año y medio ha sido menor, pues el flagelo de la pobreza se ubica en línea con el los últimos meses de la administración de Alberto Fernández (43,5% entre abril y sep-23)«.

Asimismo, los economistas señalan: «La línea de pobreza estimada es superior a lo largo de todo el período, aunque en algunos momentos puntuales se achica considerablemente, como en el pico del primer semestre de 2024 (55,9% Vs. 53%, respectivamente). La mejora de la pobreza desde dicho máximo fue mucho más marcada en la versión oficial por una reducción de la subcaptación de ingresos de la EPH (por menor inflación y mayor precisión -nueva preguntas- de la EPH) que no implica un descenso real de la pobreza».

Los niveles de incidencia de la pobreza, según el informe

Para actualizar la CBT, Equilibra utilizó datos de la ENGHo 2017/18. Allí se refleja que la proporción del gasto en alimentos y bebidas cayó del 38,4% en 2004/05 al 27,7% en 2017/18 para el segundo quintil de ingresos. Ese cambio provoca que la Inversa del Coeficiente de Engel, base del cálculo de la canasta, sea un 49,9% mayor en promedio para 2024 en el Gran Buenos Aires.

En consecuencia, la CBT para un hogar tipo de cuatro miembros en marzo de 2025 llega a $1.705.068,18, frente a los $1.100.265,57 de la metodología oficial. La diferencia implica un incremento de 54,96%.

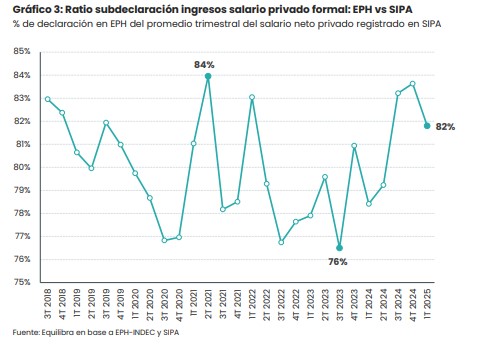

Subdeclaración de ingresos

El trabajo también se detiene en el problema de los ingresos declarados en la EPH. Para corregirlo, se aplicaron dos métodos: uno fijo, tomando coeficientes del CEDLAS para 2022, y otro dinámico, que ajusta los ingresos en función de la relación entre los salarios formales del SIPA y los reportados en la EPH.

Los coeficientes muestran que la subdeclaración es más fuerte en los extremos de la distribución y se acentúa en momentos de inflación alta o de cambios en el relevamiento de ingresos.

Al sumar la CBT actualizada y la corrección dinámica de ingresos, la estimación de pobreza para octubre 2024-marzo 2025 llega al 43,3% de la población urbana, contra el 34,7% informado oficialmente. La brecha promedio entre la línea oficial y la ajustada es de 5,1 puntos en todo el período, con el máximo de 8,6 puntos en el último semestre. Si bien la tendencia se mantiene, la magnitud y el ritmo de la evolución cambian, reflejando mejor las variaciones en ingresos y consumo.

Otro de los gráficos que acompañan el informe de Equilibra

Impacto en políticas públicas

Los autores subrayan la importancia de contar con estadísticas más realistas, ya que son la base para diseñar y evaluar políticas sociales. Según el informe, no actualizar la canasta y no corregir los ingresos subdeclarados distorsiona el diagnóstico social y limita la efectividad de las medidas estatales.

A su vez, destacan que las encuestas de gasto e ingresos en Argentina se revisan con menor frecuencia que lo recomendado a nivel internacional (al menos cada diez años). La última ENGHo 2017/18 permitió captar cambios en la estructura de consumo -más peso de servicios, tecnología y transporte-, pero la metodología oficial sigue anclada en datos de hace dos décadas.

El estudio también advierte que, aunque en los últimos meses la EPH mostró una mejor captación de ingresos, atribuida a menor inflación y cambios en el cuestionario, esa recuperación fue más rápida que la registrada en fuentes administrativas como SIPA y Anses. De allí la necesidad de aplicar ajustes dinámicos para evitar subestimaciones en los indicadores sociales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pobreza,inflacion,indec

ECONOMIA

Trump liberará reservas de petróleo para bajar el precio: es la mayor intervención de la historia

El precio de los combustibles en Estados Unidos encadenó este miércoles su undécimo día consecutivo de aumentos. El galón del combustible más utilizado en el país ya superó los u$s3,5, una cifra que encendió todas las alarmas en la Casa Blanca.

El presidente Donald Trump anunció que recurrirá a la Reserva Estratégica de Petróleo para intentar controlar el precio global del crudo. La decisión apunta a frenar la escalada de precios que se disparó tras el inicio de la guerra en Irán.

«Lo haremos, y luego lo restableceremos», declaró el mandatario republicano durante una entrevista con la cadena de televisión local WKRC en Cincinnati. Trump se encuentra en plena campaña para las elecciones de mitad de mandato.

Los sondeos revelan un profundo desgaste de su figura. La agresiva política migratoria y las dificultades para resolver la crisis de la asequibilidad golpean su imagen. «Lo llené una vez (las reservas) y lo volveré a llenar. Ahora mismo lo reduciremos un poco, y eso bajará los precios», manifestó este miércoles.

La mayor liberación de reservas de petróleo de la historia

Trump confirmó la medida el mismo día que una treintena de países miembros de la Agencia Internacional de la Energía (IEA) acordaron liberar grandes reservas de petróleo. La coordinación internacional pondrá en el mercado unos 400 millones de barriles, la mayor intervención de la historia para restar presión sobre los precios del crudo.

El presidente estadounidense no precisó qué cantidad exacta de petróleo aportará su país a esta liberación coordinada. Sin embargo, la magnitud de la operación global marca un punto de inflexión en la gestión de la crisis energética.

Más tarde, durante un mitin electoral en Kentucky con seguidores republicanos, Trump amplió la información. «Me complace informar que la Agencia Internacional de Energía acordó coordinar la liberación de un récord de 400 millones de barriles de petróleo de diversas reservas nacionales de petróleo en todo el mundo», aseguró.

El mandatario prometió que la medida reducirá sustancialmente los precios del petróleo. «Ponemos fin a esta amenaza para Estados Unidos y el mundo. No queremos irnos antes de tiempo, ¿verdad?», agregó. Durante su intervención, una mujer del público se desmayó y obligó a parar su discurso durante unos minutos.

El secretario de Interior, Doug Burgum, había adelantado la posición de Washington. Según manifestó, es para momentos como este para los que se acumulan las reservas estratégicas.

El cambio de postura de los republicanos que atacaron a Biden

Hasta hace un par de días, los republicanos se oponían férreamente a esta opción. Atacaron al expresidente demócrata Joe Biden cuando liberó reservas en 2022 tras el inicio de la invasión rusa de Ucrania.

Ahora, el partido de Trump enfrenta una contradicción evidente. Les resultaría difícil defender lo contrario de lo que criticaron hace apenas dos años. El contexto electoral parece haber pesado más que la coherencia política.

La preocupación en la Casa Blanca por el encarecimiento de los carburantes en pleno año electoral provocó algunas fricciones entre el equipo de gabinete de Trump. El secretario de Energía, Chris Wright, había expresado su rechazo a liberar las reservas.

Wright argumentó que el repunto de los precios es algo temporal. «Es solo miedo y percepción», justificó esta semana en una entrevista en la cadena conservadora Fox News. «El mundo cuenta con un suministro abundante de energía gracias a la agenda de dominio energético del presidente Trump», agregó.

Pero la principal asesora de la Casa Blanca, Susie Wiles, advirtió del efecto catastrófico para los republicanos. Según su análisis, no frenar la escalada de la gasolina podría costarles caro en las elecciones del próximo noviembre.

Cuánto petróleo tiene Estados Unidos en sus reservas estratégicas

La Reserva Estratégica de Petróleo contiene actualmente unos 415 millones de barriles, poco más de la mitad de su capacidad total. Los almacenes no se han repuesto después de que Biden ordenara emplearlos para afrontar la crisis energética de 2022.

Las reservas de petróleo de Estados Unidos están almacenadas en cuatro depósitos subterráneos a lo largo de las costas del golfo de México. El sistema cuenta con una capacidad máxima de 713,5 millones de barriles.

Tienen conexión directa, a través de barcos y buques cisternas, con la mitad de las refinerías de Estados Unidos. Desde que el presidente da la orden, el crudo tarda unos 13 días en llegar al mercado, tiempo necesario para realizar el proceso de ventas, adjudicar contratos y organizar el transporte, según explica el portal Axios.

Con esta capacidad, se podrían llegar a poner en el mercado unos 4,4 millones de barriles diarios, según la web del Departamento de Energía. Sin embargo, análisis alternativos calculan que la reserva no podría liberar más de unos dos millones de barriles al día aproximadamente.

Cuándo se creó la reserva y cuántas veces la usó Estados Unidos

La reserva de petróleo de Estados Unidos se creó tras la crisis de petróleo de 1973. En aquel entonces, varios países árabes impusieron un embargo a Estados Unidos y otros países occidentales.

Su objetivo era crear un almacén con capacidad de evitar la volatilidad de los precios del petróleo. La medida buscaba garantizar la seguridad energética del país ante futuras disrupciones del suministro.

Estados Unidos ha echado mano de estas reservas en cuatro ocasiones históricas. La primera fue tras la guerra de Irak, en 1991. La segunda ocurrió después del huracán Katrina en 2005.

La tercera intervención se produjo durante la crisis de Libia en 2011. La más reciente fue para afrontar la crisis energética desencadenada por la guerra de Ucrania en 2022, bajo la administración de Biden.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,donald trump,petróleo,estados unidos

ECONOMIA

Radiografía del crédito en Argentina: crisis en consumo, mora sin precedentes y menos acceso a viviendas

Matías Barbería y Malena de los Ríos, durante el debate en Infobae en vivo, advirtieron que la mora en créditos de consumo y tarjetas alcanzó niveles récord en Argentina, con uno de cada cuatro pesos prestados por fintech y supermercados sin recuperar.

En diálogo con el equipo de Infobae al Regreso, integrado por Gonzalo Aziz, Diego Iglesias, Malena de los Ríos, Matías Barbería y Gustavo Lazzari, los periodistas desgranaron la radiografía del endeudamiento argentino, poniendo el foco en un fenómeno que afecta tanto a bancos como a entidades no reguladas.

“Tenemos el peor momento registrado en la historia financiera argentina”, advirtió Matías Barbería, aunque aclaró que “la serie arranca en 2010”, por lo que no se puede comparar con crisis previas. Según los datos aportados, “la mora de las familias está en su punto más alto”, especialmente en créditos para consumo, personales y tarjetas, donde “no el de las empresas, el de las empresas no voló”.

Barbería precisó: “En noviembre llegaron a 8,8 de la cartera. 9,3 en diciembre”, sumando empresas y familias. Pero al analizar el universo fuera del sistema bancario tradicional, la situación es más grave: “Si uno mide al cierre de 2025, la irregularidad llegó al 13%. En tarjetas de súper y fintech, estos no son bancos, llega al 24%”.

Para graficar el impacto, explicó: “Uno de cada cuatro pesos que prestaron las tarjetas y súper no se devolvió. Uno de cada cinco créditos menores a un millón está con atrasos. Una de cada cinco personas que tomó créditos de menos de un millón, estamos hablando de la base de la pirámide, no ha podido pagarlo en tiempo y forma”.

El fenómeno afecta especialmente a sectores de menores ingresos que recurren a financieras no reguladas y soportan tasas más altas. “Cuando tomás préstamo en financieras no reguladas, estamos hablando de gente de mucho menor poder adquisitivo”, describió Barbería. Gonzalo Aziz aportó el testimonio de un empresario fintech: “Es crédito para pagar crédito”. Barbería coincidió: “El crédito para tomar crédito, también abunda y mucho”.

Malena de los Ríos puso en contexto el fenómeno al analizar la radiografía del crédito en la región. “El sector privado en Chile supera el 80% del producto bruto interno en función del crédito”, explicó, incluyendo todas las líneas: hipotecario, industria, consumo. “¿Sabés cuánto estaba la Argentina? Estaba en el 3, 4% para el 2023”, detalló, aunque reconoció que hoy “podemos hablar de un casi 14 %”.

“Es bajísimo”, coincidió Gonzalo Aziz, en contraste con Brasil (“la relación respecto al PBI para medir en función del crédito, 70%”) y Colombia o Perú (cerca del 50 %). De los Ríos subrayó que “Argentina tiene una población muy interesante, un mercado de crédito que todavía tenés un mercado importante para poder agrandarlo”.

En la comparación sectorial, destacó: “En Chile, el 28% de ese crédito representa el hipotecario. En Argentina no llegamos al 14% del PBI del total de los créditos”. Barbería amplió: “El sector financiero en la Argentina, no existe. No hay depósitos en Argentina, no hay ahorro en moneda local. Sin ahorro en moneda local no tenés masa prestable para prestar”.

El panel abordó las respuestas del sistema financiero y las limitaciones del mercado local. “Una forma muy sensata de salir de deudas, si lo agarrás temprano, es tomar un crédito, alargar plazos… No es fácil para nada, y así pagar”, describió Barbería, aunque advirtió sobre el círculo vicioso del endeudamiento.

Respecto al crédito hipotecario, Barbería fue tajante: “Tres de cada cuatro créditos hipotecarios que se están otorgando hoy los da el Estado, los da el Banco Nación. Ni siquiera entre los mejores están cazando los bancos”.

Malena de los Ríos completó: “El banco evalúa distintas cuestiones. Hoy, con la cantidad de créditos disponibles, los bancos buscan lo mejor. Hay una decisión política de los países de que también se amplíe ese crédito, porque tiene que haber una macroeconomía estable”.

En cuanto a la política oficial, Barbería destacó: “El Banco Central está tratando de mantener bajas las tasas para que las refinanciaciones, crédito para tomar crédito, empiecen a correr y puedan sacar del pozo a estos sectores… Todavía la mora está alta. Esperan en el sector que el pico llegue ahora, en el primer trimestre de este año, y después empiece a bajar si se sostienen las condiciones financieras laxas”.

El panel concluyó que, pese a la gravedad de los indicadores, “no estamos ante un estallido, no se va a caer ningún banco, pero la situación debería no empeorar para que no pase de castaño oscuro”.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

crédito

ECONOMIA

Banco digital de EE.UU. le pidió a la IA armar una cartera de inversión ideal: este es el resultado

En pleno momento de incertidumbre por el conflicto en Medio Oriente, un banco digital con sede en Estados Unidos predijo con Inteligencia Artificial (IA) cuál es la cartera ideal para invertir en este momento, que busca una clara inclinación hacia la preservación de capital y la liquidez, mediante la diversificación en renta fija y activos de refugio.

Es decir, con una exposición agregada en deuda soberana y efectivo, que supera el 56% del total de la cartera, el portafolio se posiciona de manera defensiva frente a la incertidumbre de los tipos de interés y la volatilidad de los mercados emergentes.

Esta cartera fue confeccionada mediante RoboAdvisor, una herramienta de asesoramiento financiero automatizado que usa algoritmos basados en la teoría de cartera moderna, buscando un equilibrio entre riesgo y rentabilidad, creada por Wallbit, un banco digital global de Estados Unidos, fundado por 4 emprendedores argentinos, que tiene más de 100.000 clientes, operaciones por más de u$s300 millones anuales y presencia en 90 países.

Los fundamentos para armar la cartera defensiva, con riesgo intermedio, en pleno momento de guerra en Medio Oriente y volatilidad en los mercados, según el mencionado instrumento, son tres ejes.

El primer objetivo de esta cartera es la captura de los rendimientos históricos en renta fija: «El núcleo de esta cartera aprovecha un escenario que no veíamos en décadas, con tasas de interés en niveles atractivos que permiten a los bonos volver a cumplir su rol de ´ancla´ y generadores de ingresos», afirman los voceros del banco.

El segundo fundamento de este portfolio se sustenta en la «resiliencia mediante activos reales y refugios», como el oro, la plata y la energía.

Finalmente, el tercer punto fuerte de la cartera es la «diversificación estratégica y crecimiento equilibrado».

Cartera de inversión realizada con asistente de inteligencia artificial (IA) por banco de EE.UU.

Cartera ideal de inversión con IA

En resumidas cuentas, la cartera de inversión recomendada de riesgo intermedio está compuesta por más de 10 instrumentos diferentes, principalmente CEDEARs de ETF, por lo que busca diversificación y resguardo de los ahorros.

Los tres activos con mayor participación en el portafolio están encabezados por el índice (ETF) Vanguard Total Bond Market (VBND), compuesto por los bonos de EE.UU. (mercado total), con el 24,40% de la cartera.

Le siguen la exposición en efectivo con la cuenta remunerada (remunerated account, léase «cash»), con el 20,8% del capital invertido. Y, en tercer lugar, se ubica el índice (ETF) iShares 20+ Year Treasury Bond (TLT), que representa a los bonos del Tesoro de Estados Unidos a largo plazo (más de 20 años), con 11,7% del total.

«Con una exposición combinada cercana al 36% en bonos del Tesoro estadounidense (BND y TLT), no solo buscamos capturar el flujo de cupones actuales, sino también posicionarnos para una valorización de capital ante eventuales recortes de tasas por parte de la Fed. Es una estrategia de ´seguridad activa´ que protege el patrimonio, mientras el mercado transita la salida del ciclo inflacionario», afirman desde Wallbit.

Asimismo, en un contexto global marcado por la volatilidad geopolítica y la incertidumbre electoral, la cartera integra un 10,3% en metales preciosos, como son oro (GLD) y plata (SLV).

«Más que una inversión especulativa, estos activos actúan como un seguro sistémico y un refugio de valor que históricamente descorrelaciona con las acciones. Al sumar exposición al sector Energía (XLE) y Bienes Raíces (VNQ), dotamos al portafolio de una estructura robusta, capaz de resistir shocks externos y capturar valor en la economía real, más allá de los vaivenes del sector tecnológico», agregan los voceros del banco digital.

Y finalizan: «A diferencia de los portafolios minoristas sobreconcentrados en las grandes tecnológicas de Estados Unidos, nuestra propuesta busca un crecimiento balanceado mediante la diversificación geográfica y de estilos. Al incluir acciones de dividendos crecientes (VIG) y exposición a mercados desarrollados y emergentes (VEA/VWO), el inversor participa de la recuperación global sin depender de un solo sector».

Cabe aclarar que el Vanguard Dividend Appreciation ETF (VIG) representa al índice de acciones con dividendos crecientes.

En tanto, Vanguard FTSE Developed Markets ETF (VEA), es el índice que sigue a los mercados desarrollados, sin tener en cuenta a Estados Unidos. Y el Vanguard FTSE Emerging Markets ETF (VWO), es el índice que sigue a las acciones de mercados emergentes.

«Es un diseño pensado para el inversor que busca ´ganar en las subidas y dormir en las bajadas´, manteniendo siempre un colchón de liquidez inmediata en cuenta remunerada para aprovechar nuevas oportunidades de mercado», concluyen desde Wallbit.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,cedear

La UBA volvió a exigirle al Gobierno que aplique la ley de financiamiento universitario

Israel: Hadassah, el hospital bajo tierra y portátil de Jerusalén a salvo de la violencia de los misiles iraníes

María Becerra se sinceró acerca de las inseguridades que atravesó al inicio de su carrera: “Me castigaba un montón”

Trump liberará reservas de petróleo para bajar el precio: es la mayor intervención de la historia

Con Lionel Messi de titular, Inter Miami abre su llave de octavos de final de Concachampions ante Nashville

Quiénes integran la amplia comitiva que acompañó a Milei en Nueva York y los hoteles de lujo donde se alojaron

La cruda confesión de Amalia Granata por el trastorno que sufre su hijo Roque: “Le hicimos estudios y salió que tiene TDAH, dislexia y disgrafia”

Jenny Mavinga angustiada tras una quemadura en Gran Hermano 2026: “¡Ay, me quemó!

El mercado le está corriendo el arco a Caputo y el riesgo país no baja: en la City palpitan medidas