ECONOMIA

Una buena para la economía y el ingreso de dólares: el poder de compra de la soja tocó su máximo del último año

El último informe de la Bolsa de Comercio de Rosario (BCR) destacó que la soja volvió a posicionarse como el motor de la agroindustria argentina. El poder de compra local alcanzó su mayor nivel en más de doce meses, impulsado por la demanda externa, principalmente de China, y por una mejora del 27% tras la reducción permanente de los derechos de exportación (DEX). Esta dinámica abre una ventana de alivio en materia de ingreso de divisas y se proyecta que septiembre cierre con embarques récord.

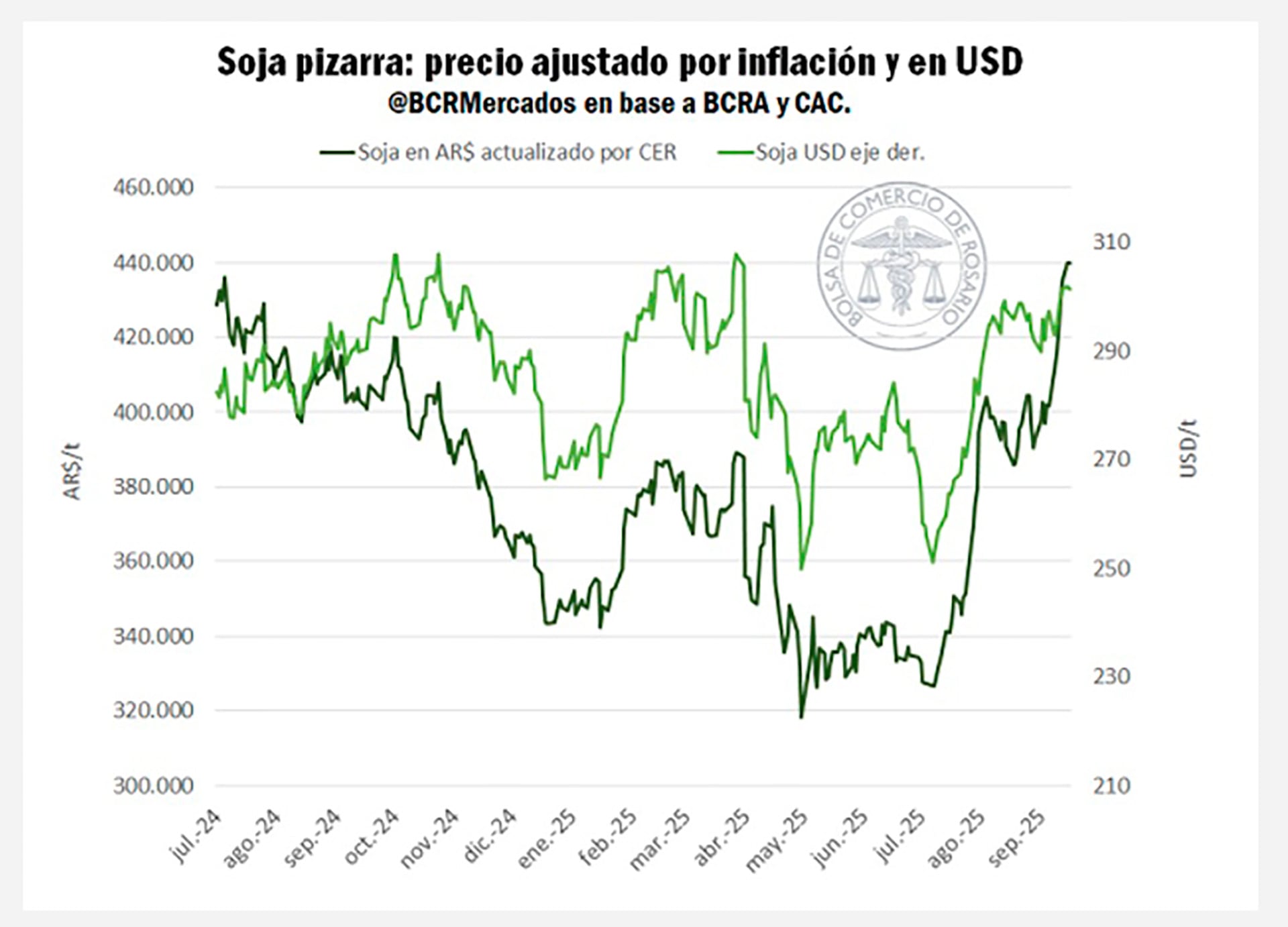

“El poder de compra de una tonelada de soja en el mercado local llegó a máximos en más de un año y es un 27% más alto desde que se redujeron permanentemente los derechos de exportación”, indicó la BCR en su reporte semanal. Durante los últimos días, la pizarra local llegó a USD 300 por tonelada, un valor equivalente al FAS teórico de la exportación de poroto y derivados.

Según el relevamiento, la fuerte tracción de la demanda externa está empujando los precios internos. La Bolsa remarcó que “realmente la alta demanda externa por productos del complejo soja argentino está traccionando fuertemente el mercado interno, haciendo que la soja sea el grano con más volumen de comercialización diaria”. Este escenario genera una puja constante entre compradores que mantiene los precios cerca de sus máximos.

Uno de los factores determinantes fue el redireccionamiento de compras de China hacia Sudamérica. El organismo detalló que “el aluvión de compras chinas está rompiendo con la estacionalidad típica de la demanda por poroto que vimos durante los últimos cuatro años”. Con este impulso, septiembre podría cerrar con 1,8 millones de toneladas exportadas, lo que sería la mejor marca mensual de la historia.

En términos acumulados, los embarques de la campaña alcanzarían los 7,1 millones de toneladas, el mayor volumen en nueve años y más del doble de lo registrado en promedio desde la campaña 2020/21.

El informe de la BCR señaló que, hasta el momento, el avance de las exportaciones industriales se encuentra apenas dos puntos porcentuales por debajo del promedio histórico para esta altura del año. En equivalentes de soja, esto representa unas 20 millones de toneladas transformadas en aceite y harina, apenas 1 millón menos que en 2024.

Un dato relevante es que las importaciones de poroto de soja vienen siendo un 16% menores frente al año pasado, lo que resalta aún más la necesidad de originar producción local. “El ritmo de comercialización local es, en términos proporcionales a la oferta, el más alto en seis años”, precisó la BCR.

Sin embargo, todavía queda un desafío importante: entre la exportación y la industria deben originar 11,5 millones de toneladas adicionales (neto de importaciones) para cumplir con las proyecciones de la campaña. Se trata de un volumen que no se observaba desde hace casi una década.

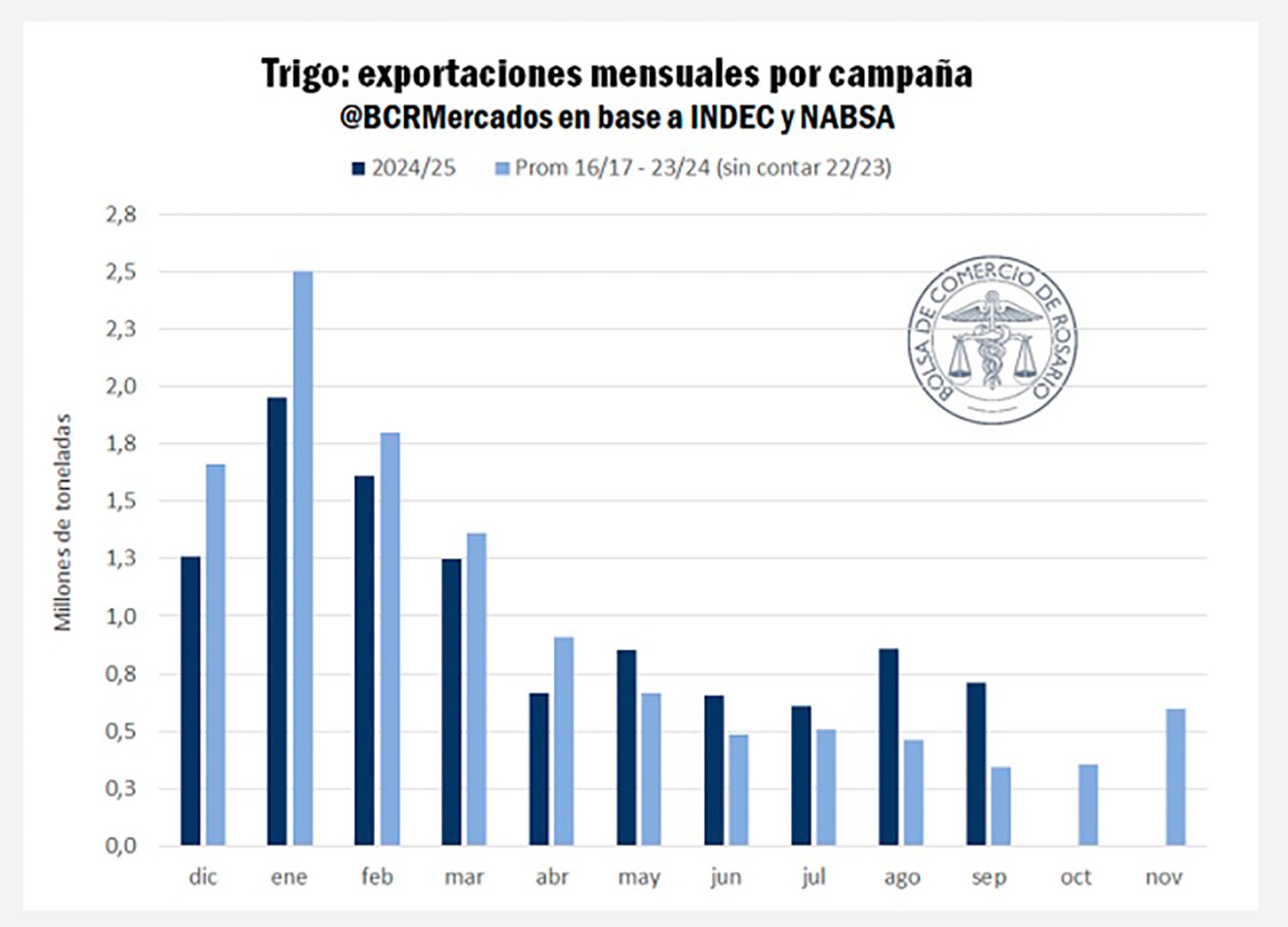

El reporte también analizó la situación del trigo. La Bolsa de Rosario señaló que “la alta competitividad del trigo argentino le valió para ponerse al día con el programa exportador”. Con los embarques previstos hasta septiembre, el acumulado de la campaña llegaría a 10,4 millones de toneladas.

Si bien aún faltan cerca de 1 millón de toneladas por embarcar entre octubre y noviembre para cumplir las proyecciones, el sector exportador ya cuenta con más de 12,5 millones de toneladas adquiridas, lo que asegura el cumplimiento de los compromisos.

Este desempeño se explica por la mejora en la competitividad del trigo argentino, cuyo FOB se ubica en niveles similares a los principales orígenes europeos y del Mar Negro. El contrato de futuros en el mercado local también reflejó una leve mejora, ajustando cerca de USD 188 por tonelada.

De acuerdo con la BCR, restan por vender unas 5,5 millones de toneladas, cifra que se aproxima a los 5,2 millones que se espera trasladar a la próxima campaña. Esto ha llevado a un ajuste de la oferta esperada para 2025/26, quitando presión bajista sobre las cotizaciones futuras.

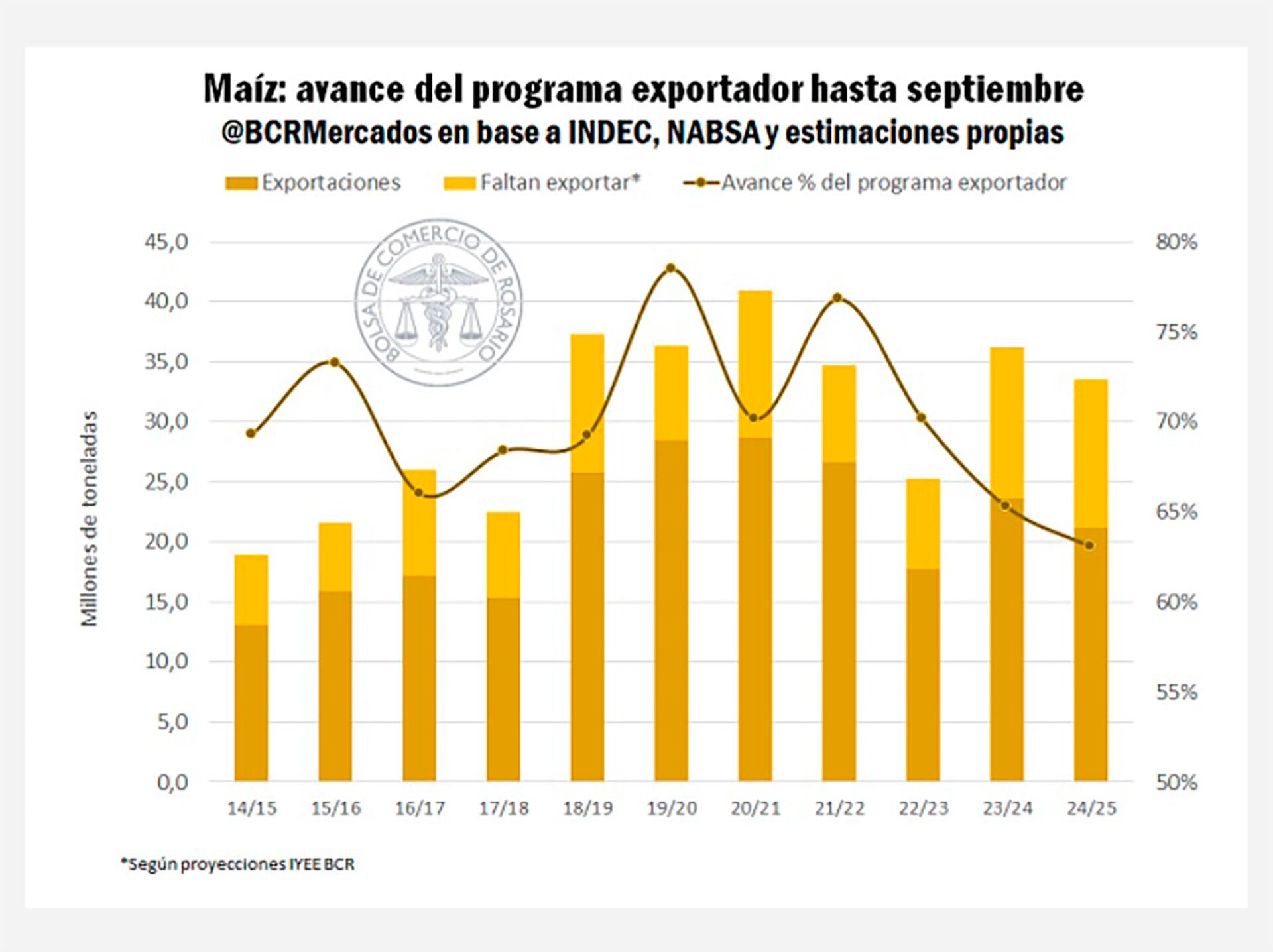

El panorama para el maíz es distinto. “El ritmo de compras por maíz es el más bajo en diez años”, advirtió la BCR. Hasta septiembre se habrían exportado 21 millones de toneladas, un 11% menos que en igual período de 2024.

Las Declaraciones Juradas de Ventas al Exterior (DJVE) acumulan 22 millones de toneladas, mientras que las compras en el mercado local suman 24,5 millones. Esto implica que para alcanzar la proyección de 33,5 millones de toneladas exportadas en la campaña, aún deben originarse 8,9 millones adicionales, un volumen inédito para esta altura del año.

La Bolsa subrayó que, en 2024, el mercado ya había enfrentado una situación similar, aunque el desafío actual es aún mayor: se requieren 2,3 millones de toneladas más que el año pasado.

El desempeño del último trimestre será clave. La entidad recordó que en 2024 el sector logró una performance destacada hacia el final de la campaña y que esa dinámica deberá repetirse para alcanzar las metas.

En materia de precios, los contratos hacia abril de 2026 rondan los USD 200 por tonelada, mientras que el FAS teórico se ubica en torno a los USD 170. En el mercado de futuros local se negocia entre USD 177 y USD 178. En tanto, en Chicago, los valores se mantienen cerca de USD 167 por tonelada, con cierta volatilidad tras el último informe del USDA.

ECONOMIA

Cae un gigante lácteo: acampe de empleados, temor al vaciamiento y descalabro de cheques y deudas

La caída de una de las compañías que supo marcar el ritmo del negocio lechero en la Argentina sigue sumando capítulos y la posibilidad de que se pierdan al menos 700 empleos directos se agiganta con el transcurrir de los días. La cúpula de Lácteos Verónica faltó a la reunión que había acordado con representantes del gremio ATILRA y la indefinición en torno a qué sucederá con los trabajadores y las instalaciones de la firma sigue prolongándose en el tiempo. Los directivos de Lácteos Verónica pidieron trasladar el encuentro al próximo jueves 19, pero lo cierto es que tampoco existen certezas de que asistirán al encuentro. Mientras tanto, los empleados montaron un acampe a las puertas de la planta que la empresa posee en Lehmann, en Santa Fe, y también realizan acciones de protesta a los costados de la ruta nacional 34.

Según fuentes santafesinas, la cúpula de Lácteos Verónica pidió trasladar la reunión al mediodía del próximo jueves. La empresa no comunicó razones para dar el faltazo al encuentro programado para el lunes de esta semana. En paralelo, los empleados señalan que desde enero a esta parte los pagos de la compañía se encuentran totalmente detenidos.

Acampe en la planta de Lácteos Verónica en Lehmann

De los cerca de 700 empleados que posee la láctea, alrededor de 125 se desempeñan en las instalaciones en Lehmann. Además de sostener la presencia para hacer más visible sus reclamos, los operarios montaron el acampe con el fin de evitar que la compañía mueva algún tipo de maquinaria o insumo presente en esas instalaciones.

Las versiones que dan cuenta de un potencial vaciamiento de la estructura productiva de Lácteos Verónica mantiene por demás preocupados a los trabajadores de la firma.

«La planta está totalmente parada. Desde mediados de enero no entra ni un litro de leche, por lo tanto no tenemos materia prima ni producción», declararon al respecto sendos representantes de los operarios.

Hasta hace escasas semanas, la planta de Lehmann procesaba a razón de 500.000 litros de leche diarios para la elaboración de productos en polvo, y los quesos pategrás y tybo. Previo al freno en esas instalaciones, Lácteos Verónica inició marzo enviando telegramas a sus empleados informando que reduciría a 4 las horas diarias de labor. Y también detalló que el régimen de funcionamiento acotado se mantendría al menos hasta el mes de abril.

En ese momento, la cúpula de Lácteos Verónica argumentó que la medida es impulsada «ante la notoria crisis que estamos padeciendo«, y con la perspectiva de tratar de salvaguardar los 700 puestos de trabajo que genera la compañía.

En el documento acercado a sus operarios la lechera señaló que mantiene «la expectativa de poder recuperar en el corto plazo niveles razonables de productividad y empleabilidad». Al mismo tiempo, recalcó que para sus trabajadores «es obligatorio presentarse en el establecimiento durante el lapso de tiempo establecido».

Lo que siguió a ese pronunciamiento fue el parate total y la movilización de los trabajadores de la lechera, que dejaron de percibir sus haberes y desconocen qué ocurrirá con el destino de la empresa y su estructura de empleos.

Deuda y potencial venta de Lácteos Verónica

En cuanto a la situación de la deuda bancaria de la compañía, hace escasos días iProfesional constató en el registro del Banco Central (BCRA) que la empresa acumula 3.834 cheques emitidos sin fondos y una deuda en ese ítem superior a los 13.400 millones de pesos.

Además, Lácteos Verónica debe miles y miles de pesos a entidades de crédito como Catalinas, Credibel y Trend Capital. También posee deudas con los bancos Nación, BBVA, Santander, Galicia y Macro, entre otros.

El contexto actual, señalan voceros de los empleados de la lechera, es de total incertidumbre y en el horizonte no se descarta la posibilidad de la quiebra. Dicha acción implicaría la pérdida de 700 puestos de trabajo.

Por el lado de los proveedores, la situación también es dramática: cerca de 150 productores de leche de la provincia de Santa Fe se unieron recientemente para reclamar el pago de mercadería entregada y nunca abonada.

Se estima que sólo con ese grupo de tamberos la deuda que mantiene Lácteos Verónica se ubica en torno a los 60 millones de dólares.

En paralelo, volvieron a incrementarse las versiones de que los Espiñeira podrían desprenderse de los activos de Lácteos Verónica. En esa línea, se afirma que los propietarios de la lechera mantienen negociaciones con la francesa Savencia, compañía que en Argentina posee el control de la marca Milkaut y en su momento también pasó de manejar el negocio de Ilolay.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,lácteos verónica,verónica,leche,lácteos,empleo,quiebra,deuda,atilra,gremio,paro,sueldo

Una nueva etapa en la conectividad aérea comenzó cuando Humming Airways implementó un esquema de rutas con foco en ciudades del interior bonaerense y destinos con actividad industrial y agropecuaria. La compañía, fundada por Santiago Leopoldo Lugones, Francisco Simón Errecart y Danilo Enrique Massalin Dammann, se propuso conectar a la ciudad de Buenos Aires con localidades como Tandil, Olavarría, Tres Arroyos y Coronel Suárez, además de mantener operaciones en plazas turísticas como Villa Gesell, Concordia y Paraná.

El ajuste de la red de vuelos respondió a la dinámica de la demanda, con énfasis en el segmento corporativo. Durante el verano, la empresa suspendió temporalmente servicios hacia puntos como Tandil, Olavarría, Villa María y Venado Tuerto, priorizando destinos turísticos. A partir de marzo, el plan incluyó la reincorporación de ciudades industriales y agropecuarias en el cronograma. El nuevo esquema separó rutas que antes funcionaban bajo un modelo triangular. Ahora, los trayectos Buenos Aires–Olavarría–Coronel Suárez y Buenos Aires–Tandil–Tres Arroyos operan con dos frecuencias semanales desde el Aeroparque Jorge Newbery.

La elección de estos destinos se apoyó en la relevancia económica de ciudades que, hasta el momento, carecían de conexiones aéreas regulares. En el caso de Tres Arroyos y Coronel Suárez, la presencia de industrias vinculadas a la agroindustria y el sector cárnico determinó la inclusión en el mapa de la aerolínea. El modelo de Humming Airways combina la priorización de ciudades con fuerte actividad económica y la ausencia de vuelos directos.

La flota de la empresa se compone de un MetroLiner 23, un avión con capacidad para 19 pasajeros. Esta elección permite aterrizar en aeródromos que no cuentan con infraestructura para aeronaves de gran porte. En ciudades como Tres Arroyos, la limitación de la pista solo habilita la operación de modelos pequeños, lo que determina la estrategia comercial y técnica de la compañía.

- Paquetes corporativos o múltiples vuelos:

- Entre USD 110 ($155.650) y USD 130 ($183.950) por tramo, según la cantidad de viajes contratados.

- Compra individual a través de la web:

- Entre USD 160 ($226.400) y USD 180 ($254.700) por tramo.

- Abonos mensuales para Tres Arroyos:

- Entre USD 110 ($155.650) y USD 150 ($212.250), con utilización flexible de tramos dentro de un período.

- Vuelos a Concordia:

- USD 135 ($191.025) por tramo, con salidas martes y jueves.

- Vuelos a Villa Gesell:

- USD 93,10 ($131.637) por tramo, los miércoles, viernes y domingos.

- Vuelos a Paraná:

- USD 115 ($162.725) por tramo, según la información publicada.

Una característica distintiva del sistema radica en que los pasajes no son nominales. Esto permite que diferentes miembros de una familia o empleados de una empresa puedan utilizar los mismos pasajes, lo que responde a la flexibilidad requerida por el segmento empresarial. La empresa también establece acuerdos con compañías radicadas en cada ciudad para garantizar una ocupación mínima en los vuelos, asegurando la viabilidad económica de cada ruta.

Actualmente, los vuelos entre Buenos Aires y Concordia tienen un valor de USD 135 ($191.025) por tramo. La oferta contempla salidas los martes y jueves, con horarios matutinos para la ida y vespertinos para el regreso. La duración estimada del vuelo es de 55 minutos. Para quienes eligen viajar a Villa Gesell, el precio por tramo es de USD 93,10 ($131.637), con frecuencias los miércoles, viernes y domingos durante gran parte del año. El vuelo también dura aproximadamente 55 minutos.

En el caso de Paraná, el pasaje tiene un valor de USD 115 ($162.725) por tramo, según la información publicada en la web de la empresa. El esquema tarifario muestra que los precios pueden variar en función del destino, la frecuencia y la modalidad de contratación. Cada tramo adquirido como parte de un paquete mensual o corporativo resulta más económico que la compra individual.

La política de expansión de Humming Airways incluye el análisis para la adquisición de uno o dos aviones adicionales. La ampliación de la flota permitiría sumar más rutas regionales y aumentar la frecuencia de vuelos. Entre los destinos que se consideran para el futuro, surge la posibilidad de operar vuelos hacia Uruguay, apuntando a ciudades con perfil industrial como Melo, Rivera, Salto y Paysandú.

El nacimiento de la compañía se relacionó con la desregulación del mercado aerocomercial nacional. La flexibilización de los trámites para la creación de nuevas compañías aéreas favoreció la entrada de jugadores como Humming Airways, que inicialmente operó con un avión alquilado y, hacia fines de 2025, concretó la compra de su propio Metro 23 por USD 1.400.000 ($1.981.000.000). La empresa explicó que esta inversión permitió reducir costos y ajustar las tarifas.

El diseño del negocio apunta a la sostenibilidad de rutas que históricamente no resultaron rentables para operadores de mayor tamaño. Los acuerdos con empresas locales garantizan una ocupación mínima y contribuyen a la continuidad de los vuelos, mientras que la flexibilidad tarifaria y operativa se adapta a las necesidades de clientes corporativos y particulares.

La estrategia de la aerolínea se consolidó a partir de acuerdos y alianzas con actores de diversos sectores productivos. La presencia en ciudades industriales y agropecuarias, sumada a la flexibilidad para operar en pistas de menor tamaño, posicionó a la empresa como una alternativa para quienes requieren viajes frecuentes o conexiones rápidas entre el interior y la capital.

El proceso de reorganización de rutas y frecuencias muestra cómo la conectividad aérea de la provincia de Buenos Aires se adapta a la demanda real de pasajeros y al perfil productivo de cada localidad. Con la perspectiva de ampliar la red y sumar nuevos destinos, el panorama del transporte aéreo regional presenta opciones que buscan equilibrar costos, servicios y accesibilidad.

El mercado de pagos digitales en Argentina continúa expandiéndose y diversificándose. En ese sentido, las soluciones que se ofrecen a través del celular se consolidan mientras que el efectivo disminuye su presencia.

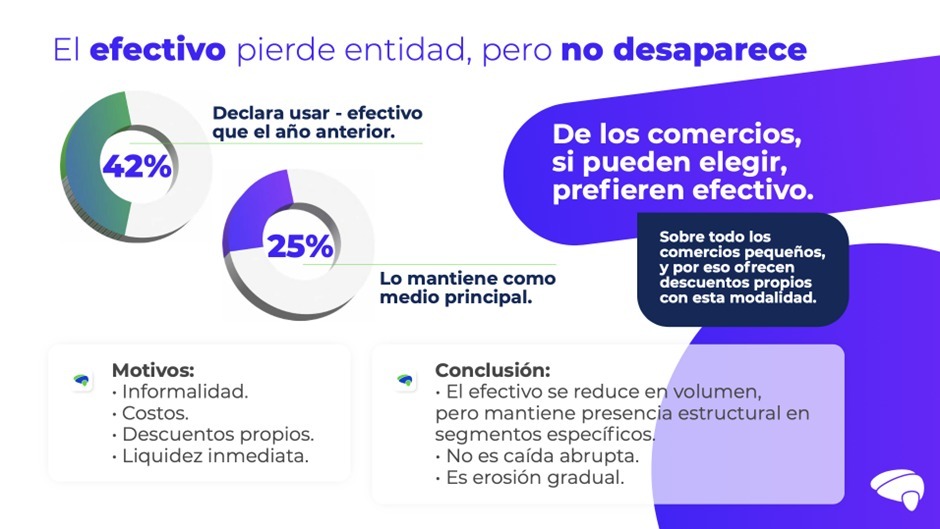

Según el estudio «Billeteras y Medios de Pago» realizado por Brain Network – empresa de consultoría e investigación especializada en la industria financiera- el 42% de los residentes en argentina encuestados manifiesta utilizar menos el efectivo que el año anterior: el informe compara la situación del último trimestre del 2025 con el último trimestre del 2024*.

«Observamos que crecen todas las modalidades de pago a través del celular —QR con dinero en cuenta, QR con tarjetas, transferencias y NFC— consolidando un ecosistema en evolución, sin una única opción universal y totalmente dominante«, analiza Lionel Holzman, CCO & Value Offer Head de Brain Network.

De acuerdo al informe, en promedio, la cantidad de formas de pago utilizadas desde el celular pasó de 2,2 a 2,7 por persona, lo que confirma una mayor sofisticación y apertura a la convivencia de múltiples alternativas. «Los usuarios están ampliando su abanico de medios de pago desde el celular, nos encontramos en una transición en la que están pasando de dos soluciones a casi tres«, detalla Holzman.

El celular se consolida como plataforma de pagos

Crecimiento generalizado de todas las alternativas de pago móviles

Entre los principales hallazgos del estudio se destacan un crecimiento generalizado de todas las alternativas de pago móviles, lo que refleja un mercado dinámico y en plena transformación. En este contexto, las transferencias registran el avance más significativo, consolidándose como el formato más usado. Las transferencias son el medio de pago más utilizado para el 42% de las personas encuestadas.

«Las transferencias ocupan muchas veces el espacio que históricamente tenía el efectivo en el mundo físico. En el entorno digital, han ganado terreno significativo frente a la tarjeta de débito, y se posicionan como el segundo medio de pago preferido por los comercios. Su practicidad, inmediatez y bajo costo relativo para el comercio explican gran parte de su expansión«, precisa Holzman.

Por su parte, el NFC (pagos sin contacto desde el celular, sin escanear QR) incrementó significativamente el nivel de adopción, pasando de ser utilizado por el 9% de los usuarios al 23%. El crecimiento del NFC es uno de los datos más relevantes del estudio de Brain Network. El avance de esta opción está fuertemente impulsado por su incorporación en el transporte, las campañas con descuentos agresivos para incentivar la prueba y una experiencia de uso ágil y altamente valorada por quienes lo implementan. Sin embargo, aún persisten barreras para una adopción integral, entre ellas el desconocimiento por parte de algunos usuarios y comercios, la existencia de teléfonos que no son compatibles con la tecnología NFC y la comodidad con los formatos ya instalados (como QR y transferencias).

El QR es el formato que viene de un proceso más largo de maduración. Desde sus primeras etapas de desarrollo hasta la interoperabilidad actual, ha logrado consolidarse como un medio de pago ampliamente conocido y apropiado por el mercado. Forma parte del día a día del consumidor y del comercio, integrándose de manera natural en la experiencia de pago.

Si bien el efectivo continúa perdiendo terreno, aún existe un segmento relevante (25%) donde sigue siendo el medio de pago más utilizado. «Nuestros diversos informes reflejan que el efectivo mantiene un rol relevante principalmente por la informalidad latente, tanto desde el lado del pagador como —sobre todo— desde el comercio. Muchos comercios, si pueden elegir, prefieren cobrar en efectivo», comenta Holzman.

El peso pierde terreno pero no desaparece

Un mercado en expansión, no en reemplazo

El escenario actual se reconfigura y los canales de pago se diversifican. «No estamos ante una sustitución absoluta entre medios de pago, sino que se trata de una carrera donde hay lugar para todos. El usuario elige, el comercio influye, pero el rumbo que las instituciones financieras decidan promover a través de sus campañas y propuestas de valor será determinante para marcar el pulso del desarrollo del mercado«, destaca Holzman.

En este contexto, el desafío de las entidades financieras y comercios es construir experiencias y propuestas que acompañen la evolución de los hábitos de pago en un ecosistema cada vez más diverso, digital y competitivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pagos,celulares,qr,nfc,transferencias

MasterChef Celebrity ya tiene fecha y formato para su gran final: cómo será el último desafío

El Gobierno eliminará 900 mil planes sociales: los cambiará por vouchers de capacitación

Una reconocida automotriz cancela tres modelos eléctricos y reporta pérdidas por USD 15.700 millones

Dictan una medida cautelar que frena el acuerdo para el traspaso de la Justicia laboral a la Ciudad de Buenos Aires

Cae un gigante lácteo: acampe de empleados, temor al vaciamiento y descalabro de cheques y deudas

Brian Fernández rescindió su contrato con Fénix de Uruguay por “asuntos personales”: no llegó a debutar

La fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas

CHIMENTOS3 días ago

CHIMENTOS3 días agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA15 horas ago

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

- INTERNACIONAL23 horas ago

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol