ECONOMIA

Una de las textiles más reconocidas del país cerró una línea de producción de ropa deportiva y hay 50 despidos

El proceso de reconversión que atraviesa la industria textil en la Argentina, como muchos otros sectores, sumó un nuevo capítulo en los últimos días, con el reciente cierre de una línea de confección de ropa deportiva que tenía en La Rioja TN & Platex, una de las empresas más importantes del sector, de la familia Karagozian.

En ese complejo fabril, la compañía comunicó a sus empleados el final de la elaboración de indumentaria, con la consecuente desvinculación de 50 personas y la no renovación de 12 contratos laborales. La decisión, confirmada por fuentes de la empresa ante la consulta de Infobae, refleja el escenario de crisis que atraviesa el rubro textil argentino en un contexto de caída de ventas, aumento de importaciones y pérdida de capacidad de producción histórica.

El impacto en la planta de La Rioja no implicó el cierre completo de las operaciones de TN & Platex en esa provincia. La empresa mantiene en esa sede las áreas de hilandería y tejeduría, extendiendo su actividad en el resto del país pese al ajuste en la confección de indumentaria. La compañía proveía tanto a marcas propias (DFAC y Xpirit) como a terceros, abarcando distintos segmentos del mercado nacional, según información recabada por este medio.

Según informaron desde la empresa, la decisión forma parte de un plan de “adecuación operativa” diseñado para adaptarse a “los desafíos del sector” y “ajustar la oferta a la demanda actual”. El cierre de la línea de confección, que afectó únicamente a la división de prendas de vestir, se produce tras registrarse una caída abrupta de la actividad textil y un deterioro veloz del consumo local en los últimos meses.

El caso de La Rioja se suma así a un antecedente reciente dentro del mismo grupo empresarial. En noviembre pasado, se produjo otra reestructuración en la planta de Monte Caseros, provincia de Corrientes, donde la empresa recortó la fabricación de prendas deportivas y ropa interior (línea Seamless). Según trascendió, ese ajuste derivó en 17 despidos directos y hay otras 9 personas que tenían contrato a plazo fijo que se vence a fin de mes.

En Monte Caseros, los directivos de TN Platex anunciaron que parte de la reconversión responde a la llegada de maquinaria transferida desde otras provincias, lo que forzó la reestructuración de la plantilla laboral. Sucede que meses atrás la empresa decidió también cerrar la hilandería que tenían en Catamarca, quedarse allí solamente con algo de confección para el sector minero, y trasladar su maquinaria a las instalaciones correntinas. “El grupo cuenta con fábricas en Monte Caseros, Corrientes, Tucumán, La Rioja, Catamarca y oficinas en Vicente López. Estamos reubicando líneas productivas para buscar la mayor eficiencia posible”, aclararon desde la firma.

Estos ajustes internos de TN & Platex se enmarcan dentro de una profunda crisis de la industria textil argentina. En septiembre de 2025, el sector marcó una caída interanual de 20% en el nivel de actividad, mientras que, en comparación con dos años antes, la contracción llegó a 27,8%, según el Boletín Ecónomico que publica la Fundación Pro Tejer. El acumulado enero-septiembre 2025 arrojó una baja de 1,1% contra igual período del año anterior, y una retracción de 18,9% con respecto a 2023.

En la fabricación de prendas de vestir, cuero y calzado, la reducción interanual en septiembre fue de 14,2%. Si la comparación se toma contra septiembre de 2023, el descenso acumuló 11,4%. El promedio enero-septiembre 2025 mostró una merma de la actividad del 0,3% al cotejar con el mismo tramo de 2024 y de 10,5% al compararlo con dos años atrás.

El uso de la capacidad instalada en la industria textil se mantuvo hundido en septiembre de 2025, con un promedio de 37,1%. Este valor significa 14,2 puntos porcentuales menos frente a septiembre de 2024 y 22 puntos menos que lo registrado en septiembre de 2023. Para el acumulado enero-septiembre 2025, el uso de la capacidad instalada alcanzó el 42,7%, ratificando una tendencia negativa que se arrastra desde el año anterior.

La caída de ventas dentro de la economía formal complementa este cuadro de situación. Las ventas reales en supermercados de prendas, calzado y textiles para el hogar evidenciaron un crecimiento de 26% interanual en los primeros nueve meses de 2025. Este incremento, sin embargo, se encuentra en tensión con la rentabilidad negativa, ya que, según los datos internos del sector, los precios de venta muchas veces permanecen por debajo de los costos de producción. Además, una fracción creciente del consumo se concentra en productos importados.

En los shoppings, la comercialización de indumentaria, prendas y marroquinería subió apenas 1% sobre enero-septiembre de 2024 y mostró una disminución de 2,2% al contrastar con cifras de dos años atrás. La tendencia de precios también mostró al sector de prendas de vestir y calzado como uno de los que menos aumentos registró durante el año.

El deterioro de la producción y los precios afectó de lleno el nivel de empleo en la industria. Durante agosto de 2025, el trabajo registrado privado total se contrajo 2% respecto a diciembre de 2023, lo que equivale a la pérdida de 125.876 puestos en el esquema formal del mercado laboral. El rubro textil, confecciones, cuero y calzado encabezó los segmentos más afectados junto a la construcción, con una caída de empleo del 12%, lo que representó casi 14.000 puestos menos en el sector.

Adicionalmente, las importaciones incrementaron la presión sobre las fábricas locales. Entre enero y octubre de 2025, el ingreso de productos textiles e indumentaria marcó un total de 332.696 toneladas y 1.450 millones de dólares en valores, lo que significó un aumento interanual de 89% en cantidades y 61% en montos. En todos los segmentos, las cantidades importadas aumentaron a mayor ritmo que los montos, lo cual evidencia que el país está importando insumos y prendas con precios internacionales más bajos, en detrimento de la producción interna.

ECONOMIA

Presupuesto y crédito: más de la mitad de las familias no llega al 20 del mes y 9 de cada 10 tiene dificultades para pagar las deudas

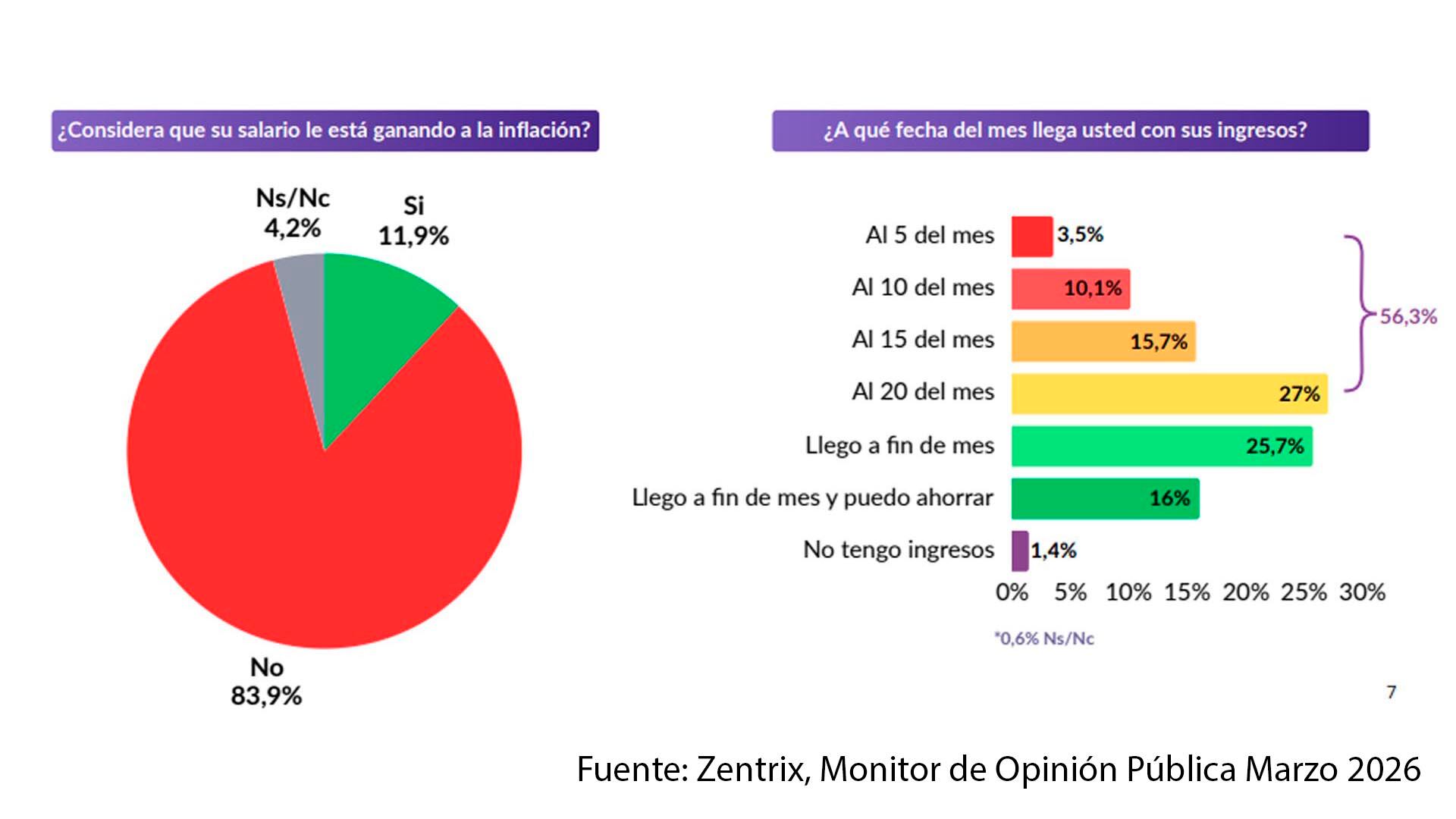

La creciente morosidad crediticia de las familias, que se cuadruplicó durante el último año y en enero había alcanzado el 10,6%, según datos del Banco Central (BCRA), se habría agravado entre febrero y marzo.

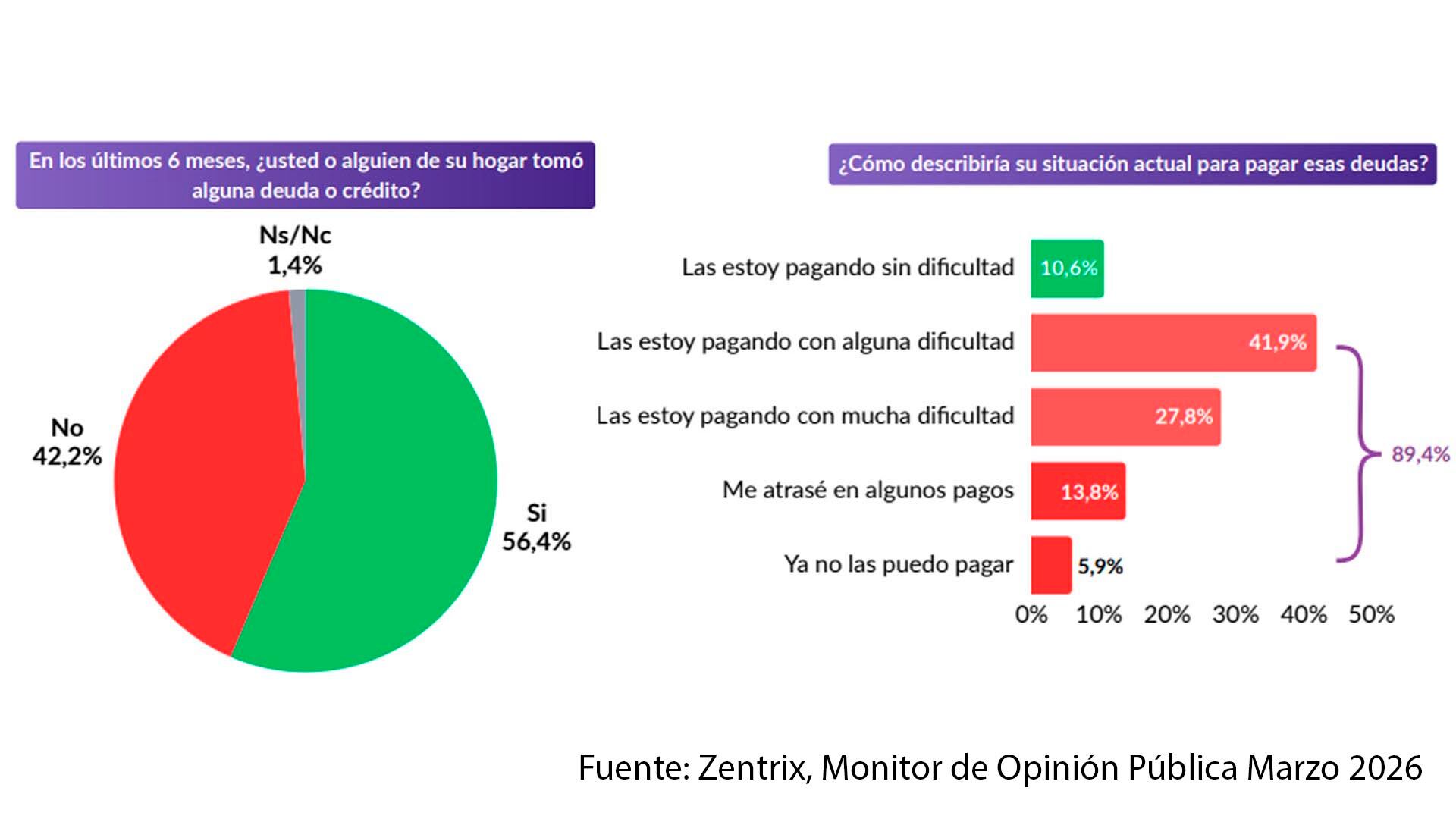

Según una encuesta privada correspondiente a este último es, el 56,4% de los hogares se endeuda y más de la mitad no llega al día 20 del mes.

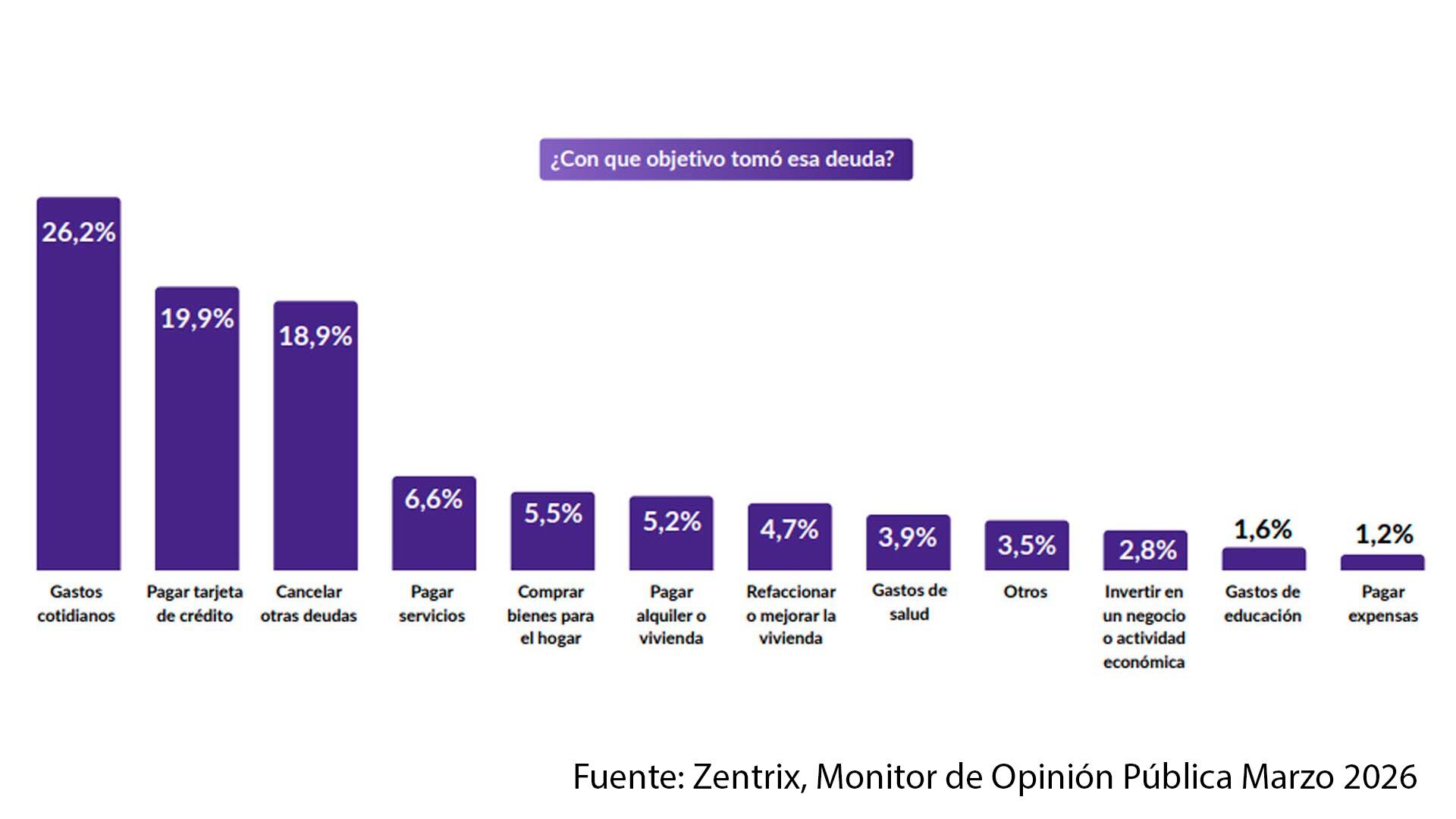

La situación se refleja claramente en el reciente Monitor de Opinión Pública (MOP) de la consultora Zentrix, según la cual el 26,2% de los hogares que se endeuda lo hace para cubrir gastos cotidianos, el 19,9% para poder pagar tarjetas de crédito y un 18,9% para cubrir otras deudas, el 6,6% para pagar servicios, el 5,2% para gastos de alquiler o vivienda y el 3,9% para afrontar gastos de salud. Esto es, la propia dinámica de la deuda y otros rubros básicos suman más del 80% de las razones del endeudamiento, que adquiere así dinámica propia.

“De esta manera, se reconfigura el mapa del endeudamiento familiar: de herramienta financiera a mecanismo de subsistencia”, dice el informe, para describir el escenario en que crece la desaprobación del Gobierno nacional.

El endeudamiento surge como respuesta al deterioro de los ingresos. El 56,4% de los encuestados tomó crédito en los últimos seis meses y, al interior de ese grupo, casi 9 de cada 10 ya tiene dificultades para pagarlo. El 83,9% de los encuestados afirmó que su salario corre detrás de la inflación.

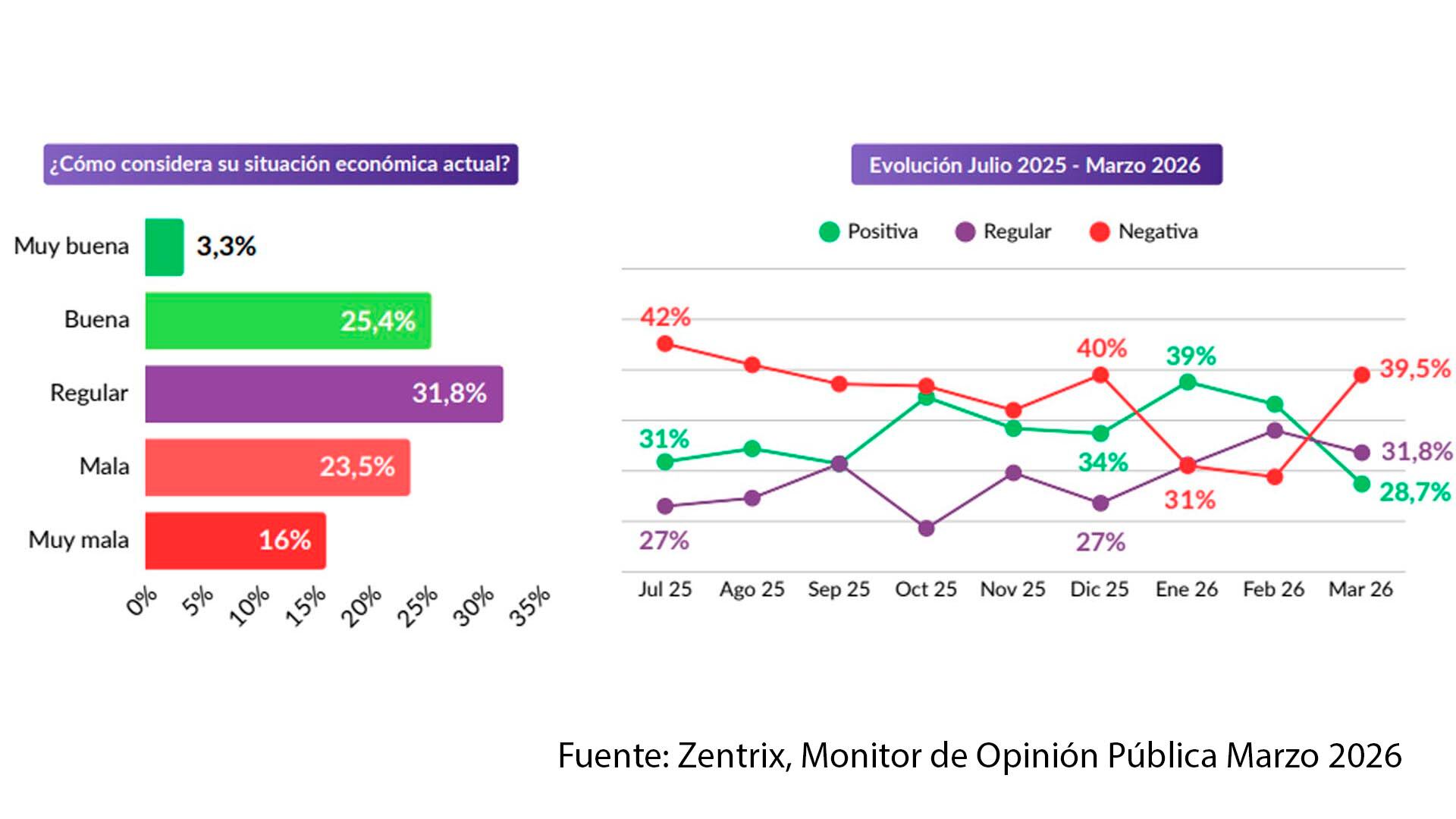

La tendencia a endeudarse no es un hecho aislado sino que -señala Zentrix- “se inserta en una percepción social más amplia de fragilidad”. Más del 53% de la población se representa como clase baja “no sólo como una definición identitaria, sino como la expresión de una experiencia económica concreta, que también se refleja en la evaluación del contexto general: cerca de 6 de cada 10 consideran que la situación del país es mala o muy mala”.

De este modo, las decisiones económicas se reorganizan bajo una lógica defensiva: ya no se trata de mejorar la posición económica sino de sostener niveles mínimos de consumo.

La deuda deja de ser algo excepcional y se vuelve un recurso recurrente para compensar la pérdida de poder adquisitivo, aportar lo que falta, al costo de acumular dificultades para pagarla.

Según el Monitor, los problemas de repago (que están detrás del aumento de morosidad que precisan los datos del BCRA) ya no son un dato pasajero o puntual, sino que reflejan el endeudamiento como sustituto del ingreso.

“Los datos describen un mecanismo de ajuste a nivel de los hogares que se articula en cuatro etapas: caída del poder adquisitivo; dificultad para sostener el consumo mensual; recurso al endeudamiento para cubrir esa brecha, y creciente incapacidad para cumplir con esas obligaciones”, dice un pasaje del informe, que describe a la situación no como un circuito marginal, sino uno mayoritario y temporariamente equilibrador. “El resultado no es sólo financiero, sino también social: una economía donde la vulnerabilidad deja de ser una condición transitoria y comienza a estructurar las decisiones cotidianas de una parte significativa de la población”.

La misma encuesta refleja una creciente desconfianza o dudas sobre la calidad de los datos oficiales para reflejar la evolución de la economía. Según la encuesta, en marzo, el 65,8% de la población consideró que el dato de inflación publicado por el Indec no reflejó bien la inflación que los encuestados perciben en su vida diaria.

“No se trata sólo de una discusión técnica sobre índices, sino de una brecha cada vez más visible entre el número oficial y la economía vivida en los hogares”, De hecho, explica el informe, ”cuando el 83,9% afirma que su salario no le gana a la inflación, la percepción social tiende a contrastar de manera directa el dato oficial con el resultado concreto en su bolsillo”.

La encuesta de Zentrix muesta que solo 28,7% de los encuestados consideró su situación económica personal como “buena” o “muy buena” (en enero la suma daba 39%), un 31,8% la consideró “regular” y 40,1% la describió como “mala” o “muy mala” (contra 31% que elegía alguna de esas opciones en enero)

El trabajo muestra también un claro deterioro político de la imagen del gobierno: solo 28,5% de los encuestados “aprueba” su gestión, contra 53,3% que la “desaprueba”. En cuanto a la imagen del presidente Javier Milei, las opiniones positivas cayeron de 47% en enero a 40,3% en marzo, en tanto la imagen negativa creció en el mismo período de 46 a 51 por ciento.

El Monitor abarcó en marzo “1.198 casos válidos con cobertura nacional” y un margen de error téorico del ±2,83 por ciento.

ECONOMIA

Alivio fiscal para bares y restaurantes: vence el plazo para pedir la exención de ABL en CABA ante la caída de la actividad

El próximo 31 de marzo representa una fecha límite para los establecimientos de la Ciudad Autónoma de Buenos Aires que buscan beneficiarse con la exención del ABL por seis meses, una medida que apunta a mitigar el impacto de la reducción de la actividad en el sector gastronómico y hotelero. La decisión, lanzada por la Administración Gubernamental de Ingresos Públicos (AGIP), se dirige de manera exclusiva a bares, restaurantes y hoteles, tres rubros que muestran signos claros de retracción en la demanda y el movimiento comercial.

En la actualidad, 4.267 contribuyentes ya accedieron a este beneficio fiscal, lo que evidencia el alcance de la política de alivio implementada por la administración porteña. La exención implica que los contribuyentes alcanzados dejarán de pagar el impuesto por el periodo comprendido entre el 1° de enero y el 30 de junio de 2026. De este modo, la AGIP busca acompañar a un sector considerado estratégico para la economía y el turismo de la ciudad.

El mecanismo para acceder al beneficio requiere que los propietarios o responsables de bares, restaurantes y hoteles realicen una solicitud formal a través del sistema Trámites a Distancia (TAD), disponible en La tramitación es obligatoria y debe completarse antes del cierre del plazo, ya que la fecha límite es el 31 de marzo. Esta instancia administrativa se presenta como una de las principales herramientas de política fiscal local para sostener a un sector con fuerte incidencia en el empleo y la actividad económica urbana.

Para presentar la solicitud, cada contribuyente necesita consignar información precisa y detallada. Se exige el número de partida inmobiliaria, así como el domicilio de explotación, que debe figurar correctamente inscripto en el Registro de Domicilio de Explotación (RDE). Además, en caso de que el inmueble opere bajo un contrato de locación o comodato, resulta indispensable informar la fecha de inicio y finalización del contrato, junto con el nombre, apellido o razón social del locatario o comodatario y el CUIT correspondiente, si corresponde.

El formulario también requiere que el solicitante declare la actividad económica desarrollada en el inmueble, según la clasificación del Nomenclador de Actividades Económicas del Sistema Federal de Recaudación (NAES). Solo aquellas actividades declaradas en el Impuesto sobre los Ingresos Brutos y asociadas a la gastronomía y el hospedaje pueden acceder a la exención.

La medida, calificada como alivio fiscal por la AGIP, responde a un contexto de fuerte retracción en el sector. Los comercios gastronómicos y hoteleros han reportado caídas en la actividad en los últimos meses, lo que llevó a la administración porteña a priorizar políticas de acompañamiento que reduzcan la carga tributaria. El objetivo declarado es evitar cierres definitivos y proteger los puestos de trabajo vinculados a estos rubros.

La exención del ABL contempla situaciones específicas para quienes ya realizaron pagos correspondientes a las cuotas 1, 2 y/o 3 del impuesto de 2026 antes de solicitar el beneficio. Para estos contribuyentes, la AGIP descontará automáticamente el monto abonado de las cuotas restantes del año fiscal. De esta forma, quienes adelantaron pagos no pierden el beneficio, ya que el sistema ajusta el saldo pendiente en función de la exención otorgada.

En el caso de aquellos responsables que optaron por abonar el ABL de manera anticipada, cubriendo la totalidad del año, la normativa prevé la generación de un crédito fiscal equivalente a la mitad del total abonado. Este crédito se imputa de manera automática en las cuotas correspondientes al año 2027, proporcionando así un mecanismo de compensación que evita la doble imposición y resguarda el equilibrio financiero de los contribuyentes.

La decisión de implementar esta exención responde a la necesidad de dar respuesta a reclamos del sector y a la evidencia de la reducción de la actividad. El sector gastronómico y hotelero integra una de las cadenas de valor más amplias de la ciudad, con alto impacto en el empleo y el movimiento turístico. La AGIP identificó a estos rubros como prioritarios para sostener la recuperación económica, en un contexto en el que la demanda interna muestra signos de debilidad.

El proceso de solicitud, canalizado a través del sistema TAD, requiere que los contribuyentes reúnan y carguen toda la documentación respaldatoria, incluyendo datos contractuales y registrales. La administración porteña dispuso que la evaluación se realice con celeridad, de modo que los beneficiarios puedan gozar del alivio fiscal en el menor plazo posible. Además, la automatización de los descuentos y créditos fiscales busca evitar trámites presenciales y reducir la carga administrativa tanto para los contribuyentes como para la propia administración.

El beneficio no se otorga de manera automática sino que exige una solicitud expresa, lo que obliga a los responsables de bares, restaurantes y hoteles a estar atentos a los requisitos y plazos. La AGIP aclaró que solo se considerarán las solicitudes presentadas hasta el 31 de marzo de 2026. La omisión de este trámite implicará la imposibilidad de acceder al beneficio para el semestre correspondiente.

La exención de ABL para el sector gastronómico y hotelero de la Ciudad Autónoma de Buenos Aires se inscribe en una serie de medidas fiscales orientadas a sostener la actividad económica local. La decisión de focalizar el alivio en estos rubros responde a su papel en la generación de empleo y su aporte a la recaudación general. Según datos oficiales, los más de 4.000 inmuebles beneficiados representan una porción significativa del total de establecimientos de la ciudad.

restaurante,lujo,elegancia,cena,ambiente,gastronomía,vino,mesas,clásico,interior

ECONOMIA

El sueldo no alcanza: 56,4% de los hogares se endeuda y más de la mitad no llega al día 20 del mes

El Monitor de Opinión Pública (MOP) de Zentrix Consultora de marzo mostró que el endeudamiento de los hogares se consolidó como la principal respuesta frente al deterioro de los ingresos: el 56,4% tomó crédito en los últimos seis meses y, dentro de ese grupo, casi 9 de cada 10 ya presentó dificultades para pagarlo. Lejos de estar asociado a decisiones de inversión, el crédito se orientó mayormente a cubrir gastos básicos, en un contexto donde el 83,9% afirmó que su salario no le gana a la inflación y más de la mitad de la población no logra llegar al 20 de cada mes. El fenómeno describe un cambio en la función de la deuda: deja de ser una herramienta financiera y pasa a convertirse en un mecanismo de subsistencia.

Este comportamiento no aparece de manera aislada, sino que se inserta en una percepción social más amplia de fragilidad. Más del 53% de la población se representa como clase baja no sólo como una definición identitaria, sino como la expresión de una experiencia económica concreta, que también se refleja en la evaluación del contexto general: cerca de 6 de cada 10 consideran que la situación del país es mala o muy mala. En ese marco, las decisiones económicas de los hogares se reorganizan bajo una lógica defensiva, donde el objetivo deja de ser mejorar la posición económica y pasa a ser sostener niveles mínimos de consumo.

El endeudamiento se vuelve entonces parte de la dinámica cotidiana. No aparece como un evento excepcional, sino como un recurso recurrente para compensar la pérdida de poder adquisitivo. Cuando el ingreso no alcanza, el crédito completa lo que falta. Y cuando el crédito se acumula comienzan las dificultades para pagarlo. Esta secuencia, que se repite de manera extendida, explica por qué el nivel de problemas de repago es tan elevado: no responde a un shock puntual, sino a un uso sistemático del endeudamiento como sustituto del ingreso corriente.

La información sobre el destino de esos créditos refuerza esta lectura. Los principales usos están concentrados en gastos cotidianos, pago de tarjetas y cancelación de otras deudas, lo que indica que el financiamiento no se orienta a generar ingresos futuros, sino a cubrir necesidades presentes. En términos sociales, esto implica que los hogares no sólo enfrentan restricciones en el presente, sino que además trasladan esas tensiones hacia adelante, comprometiendo ingresos futuros para resolver consumos actuales.

En conjunto, los datos describen un mecanismo de ajuste a nivel de los hogares que se articula en cuatro etapas: caída del poder adquisitivo; dificultad para sostener el consumo mensual; recurso al endeudamiento para cubrir esa brecha, y creciente incapacidad para cumplir con esas obligaciones. Este circuito no es marginal, sino mayoritario, y define una forma específica de funcionamiento económico en la que el crédito reemplaza parcialmente al ingreso como fuente de equilibrio. El resultado no es sólo financiero, sino también social: una economía donde la vulnerabilidad deja de ser una condición transitoria y comienza a estructurar las decisiones cotidianas de una parte significativa de la población.

En paralelo al deterioro de los ingresos y al avance del endeudamiento como mecanismo de subsistencia, también crece la distancia entre la experiencia económica cotidiana y las estadísticas oficiales. En marzo, el 65,8% de la población consideró que el dato de inflación publicado por el Instituto Nacional de Estadística y Censos de la República Argentina (INDEC) no reflejó adecuadamente la variación de precios que percibió en su vida diaria. No se trata sólo de una discusión técnica sobre índices, sino de una brecha cada vez más visible entre el número oficial y la economía vivida en los hogares.

Esa desconfianza encuentra parte de su explicación en un punto central: cuando el 83,9% afirma que su salario no le gana a la inflación, la percepción social tiende a contrastar de manera directa el dato oficial con el resultado concreto que deja en el bolsillo. La inflación ya no es una variable abstracta y pasa a medirse en términos muy concretos: cuánto dura el ingreso, hasta qué día del mes alcanza y cuánto margen queda para cubrir gastos básicos. Este punto es clave porque el dato de inflación no sólo describe la evolución de los precios, sino que además funciona como referencia para la actualización de salarios a través de paritarias. Cuando esa referencia no logra recomponer el poder adquisitivo se rompe el vínculo entre el índice y la experiencia real: si el salario pierde capacidad de compra y más de la mitad de la población no llega al 20 del mes, la credibilidad del dato se erosiona, no sólo por lo que mide, sino por lo que deja de corregir en la práctica cotidiana.

A esto se suman discusiones que exceden el dato puntual y afectan la confianza en el organismo: la sospecha de injerencia política sobre las estadísticas públicas y la percepción de que las canastas o ponderaciones no representan con precisión el consumo real de los hogares. En términos sociales, cuando los bienes y servicios que más presionan sobre la vida cotidiana parecen no estar adecuadamente reflejados en la medición, el índice deja de ser percibido como una herramienta de representación y pasa a leerse como una cifra distante de la experiencia común. La desconfianza, en ese sentido, no nace sólo del rechazo al número, sino de la sensación de que la medición no captura el modo en que efectivamente se encarece la vida.

Así se configura un circuito similar al que aparece en el endeudamiento familiar: si los ingresos no alcanzan, el salario pierde frente a los precios y la referencia oficial no coincide con lo que se vive todos los días. La consecuencia directa es que también se debilita la confianza en las instituciones que miden esa realidad. El problema no es únicamente estadístico. Es, sobre todo, un problema de validación social de un dato público.

Imágenes políticas

La evolución de la imagen y la evaluación de la gestión del presidente Javier Milei en marzo mostró un deterioro consistente con el clima económico descripto. La desaprobación de la gestión alcanzó el 53,3%, con un incremento de 8,3 puntos respecto a la medición anterior, mientras que la aprobación se ubicó en el 38,5%. En paralelo, la imagen también se desplazó hacia terreno negativo, consolidando un escenario donde predominaron las valoraciones críticas sobre la figura presidencial.

Este movimiento no aparece desconectado del contexto económico. La evaluación de los liderazgos tiende a estar fuertemente condicionada por la situación material de los hogares, y los datos muestran un deterioro claro en ese plano: ingresos que pierden frente a la inflación, dificultades crecientes para llegar a fin de mes y un uso extendido del endeudamiento para sostener el consumo básico. En este marco, la caída en los niveles de aprobación puede leerse como una traducción política de tensiones económicas que se vuelven cada vez más visibles en la vida cotidiana.

La relación entre economía e imagen se vuelve especialmente relevante cuando el ajuste se percibe a nivel micro. A diferencia de otros momentos donde las expectativas podían amortiguar el impacto de corto plazo, el actual escenario muestra una convergencia entre percepción personal y evaluación del país, lo que reduce el margen de tolerancia social. Cuando el deterioro deja de ser una proyección y pasa a experimentarse directamente en el bolsillo, la evaluación de la gestión tiende a ajustarse en esa misma dirección. En ese sentido, la caída de la aprobación no responde únicamente a episodios puntuales de la agenda pública, sino a una base económica que condiciona la forma en que la sociedad interpreta los resultados de la gestión.

La imagen de Axel Kicillof exhibió en marzo un leve cambio de dinámica, aunque todavía dentro de un escenario claramente desfavorable. Su imagen positiva se ubicó en el 33,8%, mientras que la negativa alcanzó el 57,2%, lo que dejó un diferencial negativo de 23,4 puntos. El dato sigue siendo problemático en términos políticos, porque lo mantiene estancado en la franja de los 30 puntos de aprobación, con un rechazo alto y sostenido que limita su capacidad de expansión más allá de su propia base.

Lo relevante es que este registro parece cortar, al menos momentáneamente, la secuencia de caída que se venía observando desde octubre del año pasado. Tras varios meses de deterioro, en un contexto atravesado por la derrota del peronismo frente a Milei tanto a nivel nacional como en la provincia de Buenos Aires, marzo mostró una imagen positiva algo más estabilizada. La pregunta que queda abierta es si esta interrupción de la inercia negativa marca el comienzo de un reordenamiento de su posicionamiento o si simplemente anticipa una meseta en niveles bajos, con una imagen contenida en torno al 30% y un diferencial negativo todavía muy elevado.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,billetera,ingresos

Mullin’s confirmation survives key test vote as DHS remains shutdown

La guerra contra Irán se extiende peligrosamente hasta convertirse en un conflicto regional y en una crisis económica mayor para el mundo entero

Presupuesto y crédito: más de la mitad de las familias no llega al 20 del mes y 9 de cada 10 tiene dificultades para pagar las deudas

El Galatasaray demandará al Liverpool tras la grave lesión de Noa Lang en Anfield

¿Bebé en camino? La revelación íntima de Tini Stoessel con un guiño a su embarazo: «Si en un momento me voy es porque estoy con una situación»

Desde la CGT hablan de crear un “proyecto” para vencer al Gobierno, aunque advierten que “con el peronismo no alcanza”

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA3 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente