ECONOMIA

Uno de cada cinco trabajadores en la Argentina es pobre, según un estudio privado

Tener empleo ya no garantiza escapar de la pobreza. Un informe del Ieral reveló que más del 21% de los ocupados del país no logra cubrir el costo de la canasta básica, lo que equivale a unos 4,5 millones de personas. La conclusión, surgida de un informe del IERAL, de la Fundación Mediterránea, es tan contundente como preocupante: en la Argentina, uno de cada cinco trabajadores es pobre.

El estudio explica que la pobreza “es, en parte, un reflejo del mercado laboral”, y muestra cómo el deterioro del poder adquisitivo y la precariedad del empleo afectan directamente a los ingresos de los hogares. Entre los desocupados, la incidencia alcanza el 58,9%, pero lo más llamativo es que incluso entre quienes trabajan el problema sigue siendo profundo. “Tener empleo tampoco exime de la pobreza, especialmente cuando se trata de ocupaciones precarias o de baja productividad”, señala el informe, elaborado por Laura Caullo y Federico Belich.

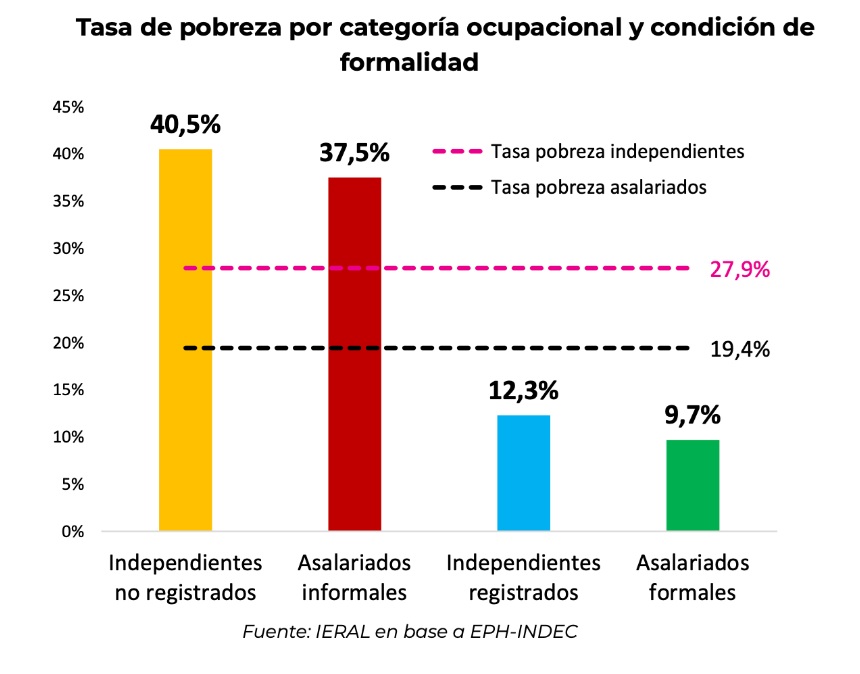

Entre los trabajadores independientes no registrados, el 40,5% vive por debajo de la línea de pobreza

Entre los inactivos —personas que no participan del mercado laboral por razones de edad, estudio o desaliento— la pobreza afecta al 35,2%, y entre los menores de 14 años llega al 45,4 por ciento. En este último grupo, la Asignación Universal por Hijo (AUH) tiene un papel relevante: llega a más de 4 millones de niños y ayuda a reducir la indigencia, aunque no siempre logra sacar a los hogares de la pobreza.

Uno de los ejes centrales del trabajo es la calidad del empleo. El análisis muestra que el tipo de inserción laboral determina la probabilidad de ser pobre. Entre los trabajadores independientes no registrados, el 40,5% vive por debajo de la línea de pobreza, mientras que entre los asalariados informales la cifra es de 37,5%. En cambio, los independientes registrados presentan una tasa del 12,3% y los asalariados formales, del 9,7%.

Las diferencias son notorias y confirman que la formalidad actúa como un escudo, aunque insuficiente. El empleo formal suele ofrecer ingresos más altos y mayor estabilidad, pero en algunos sectores los salarios siguen siendo bajos. El estudio cita como ejemplo el servicio doméstico, donde, pese a los avances en la formalización, persisten altos niveles de vulnerabilidad económica.

La desigualdad regional también tiene un papel clave. Las provincias con más informalidad laboral presentan mayores tasas de trabajadores pobres. Tucumán, San Juan, Salta, Santiago del Estero y Formosa encabezan la lista con más de la mitad de su empleo fuera del sistema formal. Estas jurisdicciones, con estructuras productivas poco diversificadas y predominio de actividades rurales o de servicios personales, exhiben los niveles más altos de precariedad e ingresos bajos.

El informe concluye que la Argentina necesita generar más empleo, pero sobre todo de mejor calidad. “La creación de puestos en sectores de baja productividad puede mejorar las estadísticas de ocupación, pero no resuelve el núcleo del problema, que son los ingresos laborales insuficientes”, advierten Caullo y Belich.

Para revertir esa tendencia, proponen fortalecer la capacitación técnica, promover la formalización y fomentar empleos en actividades de mayor valor agregado. “Invertir en capacidades y generar incentivos a la contratación formal no solo mejora los ingresos, sino que reduce las brechas de vulnerabilidad”, destacan.

El estudio insiste en que erradicar la pobreza requiere mucho más que programas de asistencia. Plantea la necesidad de una estrategia sostenida para expandir el empleo formal, impulsar la productividad y fortalecer las trayectorias laborales. Solo así, sostiene, el crecimiento económico podrá transformarse en bienestar social.

En síntesis, el diagnóstico deja en claro que la pobreza laboral es un problema estructural. Los altos niveles de informalidad, la baja productividad y la pérdida del poder adquisitivo explican por qué millones de argentinos siguen siendo pobres a pesar de tener trabajo. Mientras la creación de empleo no se oriente hacia ocupaciones más productivas y estables, tener trabajo seguirá sin ser sinónimo de bienestar.

Corporate Events,South America / Central America,MORON

ECONOMIA

Créditos hipotecarios: revelan cuáles son los únicos dos bancos donde se tiene una cuota «pagable»

Los créditos hipotecarios UVA han vuelto a ser protagonistas centrales en el mercado inmobiliario argentino tras años de letargo. Miles de familias trabajadoras ven en esta herramienta financiera la única posibilidad real y concreta de acceder a su primera vivienda propia. Sin embargo, la inestabilidad económica crónica del país siempre genera dudas válidas sobre su viabilidad a largo plazo.

El sistema UVA (Unidad de Valor Adquisitivo) ajusta el capital adeudado y la cuota mensual principalmente según el índice de inflación oficial. Esto significa que, invariablemente, si los precios de la economía suben, lo que pagás mes a mes al banco también aumentará en proporción. Es absolutamente vital entender y aceptar esta dinámica indexatoria antes de firmar cualquier contrato a décadas.

Las proyecciones económicas elaboradas por expertos para los próximos años son herramientas fundamentales para intentar tomar una decisión informada hoy. Analistas del mercado y consultoras privadas estiman mes a mes cómo se comportará el índice de precios al consumidor en el futuro cercano. Estos datos permiten calcular un escenario aproximado, aunque no exacto, de tu futura cuota mensual.

Hemos analizado el escenario financiero para un crédito hipotecario estándar a 20 años de plazo, financiando el 75% de una propiedad valuada en 100.000 dólares. El foco del análisis está puesto específicamente en cuánto dinero cash deberás desembolsar en febrero de 2026. Las diferencias que encontramos entre los distintos bancos pueden significar un ahorro enorme para tu economía o una carga impagable.

La carrera de las tasas: por qué elegir el banco correcto es crucial

No todos los bancos ofrecen las mismas condiciones financieras para sus líneas de crédito hipotecario UVA, y la brecha es enorme. La diferencia clave radica en la tasa de interés fija adicional (TNA) que cada entidad cobra por sobre el ajuste por inflación. Esta tasa «extra» es el verdadero costo financiero del préstamo y determina qué tan alta será tu cuota inicial.

El mercado financiero actual muestra una dispersión de tasas sorprendentemente amplia entre las distintas entidades públicas y privadas. Hemos observado ofertas agresivas que parten desde un competitivo 6% hasta opciones mucho más costosas que alcanzan el 15% anual. Esta brecha porcentual define, en última instancia, quién podrá pagar su casa con esfuerzo y quién sufrirá cada vencimiento.

Elegir el banco con la tasa fija más baja no es un simple detalle menor ni una optimización de costos; es una necesidad financiera absoluta. Una diferencia de pocos puntos porcentuales en la tasa se traduce matemáticamente en cientos de miles de pesos extra a lo largo de la vida del crédito. Es el factor más importante y el único que podés controlar al cien por ciento al momento de solicitar el préstamo.

Para tener una referencia clara, en febrero de 2026, el promedio del mercado para la cuota de este tipo de propiedad ya supera cómodamente el $1.200.000. Sin embargo, conformarte con quedar en el «promedio» puede ser un error extremadamente costoso para tu bolsillo. Hay opciones mucho más económicas disponibles hoy si sabés exactamente dónde buscar y qué condiciones exigir.

Los grandes ganadores: las dos opciones más baratas para arrancar 2026

Si tu objetivo principal es pagar la menor cuota posible en febrero de 2026, el análisis arroja un claro ganador indiscutido en el sistema. El Banco Nación (BNA) se posiciona cómodamente como la opción más accesible y conveniente del mercado actual para los tomadores de crédito. Su agresiva tasa del 6% marca una diferencia sustancial y palpable frente a toda la competencia privada.

Según las proyecciones de inflación de mercado utilizadas, la cuota en el BNA para esa fecha futura se ubicaría sorprendentemente por debajo de la barrera de los $800.000. Específicamente, se estima un pago mensual cercano a los $792.400 para febrero de 2026. Es, por lejos, la alternativa que menos presión ejerce sobre el salario y el bolsillo de los deudores hipotecarios.

En un meritorio segundo lugar, aparece una opción de la banca privada muy competitiva que merece seria atención por parte de los solicitantes. El BBVA ofrece actualmente una tasa del 7,5%, colocándose como la mejor alternativa viable fuera de la banca pública. Para febrero de 2026, su cuota proyectada ronda los $889.700, manteniéndose en un rango todavía manejable para muchos ingresos.

La diferencia monetaria entre el primer puesto (BNA) y el segundo puesto (BBVA) ya es de casi cien mil pesos mensuales. Aun así, ambas opciones ganadoras están muy por debajo del promedio general del sistema financiero. Son las únicas dos entidades que ofrecen cuotas iniciales proyectadas inferiores a los $900.000 para esta fecha clave.

El pelotón del medio: alternativas potables pero más costosas

Existe un nutrido grupo intermedio de bancos que ofrecen tasas fijas que oscilan entre el 9% y el 12,5% anual. Si bien no son las opciones más económicas del ranking, siguen estando por debajo de las propuestas más caras que ofrece el mercado hoy. Aquí es necesario evaluar muy bien la relación previa con el banco y otros beneficios asociados que puedan ofrecer, como cuentas sueldo.

El Banco del Sol aparece como la tercera mejor opción del listado, con una cuota proyectada cercana a los $992.500 para la fecha analizada. Muy cerca le sigue el banco COMAFI, cuya cuota estimada para febrero de 2026 superaría levemente la barrera del $1.100.000. Ya estamos hablando de valores mensuales que requieren ingresos familiares demostrables significativamente más altos para poder acceder.

En este segmento intermedio también encontramos al ICBC, con una tasa del 11%, y una cuota estimada en $1.137.000. Por su parte, la fintech Brubank presenta una proyección que supera el $1.212.000 para el mismo período de tiempo. Estas opciones se acercan peligrosamente al promedio general del mercado y empiezan a perder atractivo frente a los líderes.

Cerrando este grupo intermedio se encuentran el Banco Ciudad y el Credicoop, ambos ofreciendo tasas idénticas del 12,5%. Sus cuotas proyectadas para el inicio del año 2026 alcanzan la cifra de $1.250.000. La diferencia con la opción más barata del mercado (BNA) ya es de más de $450.000 mensuales, un monto imposible de ignorar.

Las opciones de lujo: los bancos con las cuotas más altas del mercado

En el extremo más costoso del espectro financiero encontramos a varias entidades de primera línea muy conocidas. Estos bancos ofrecen tasas fijas que llegan hasta el 15%, lo que encarece notablemente el costo total del financiamiento. Es crucial entender el impacto devastador de estas tasas altas en tu presupuesto familiar a largo plazo antes de comprometerte.

Bancos importantes como Supervielle, Santander, Macro y Galicia comparten la tasa más alta relevada en este análisis. Para febrero de 2026, la cuota en cualquiera de estas cuatro entidades se proyecta en una cifra idéntica de $1.447.000. Es un monto mensual muy elevado que exige un nivel de ingresos familiares muy superior para poder calificar en la relación cuota-ingreso.

La diferencia monetaria entre pagar la cuota más barata disponible (BNA) y estas opciones más caras es simplemente abismal. Estamos hablando de una brecha de más de $650.000 pesos que se pagan «de más» todos los meses. Al cabo de un solo año, esta diferencia representa casi 8 millones de pesos extra que se van solo en intereses más altos.

Un escalón apenas más abajo en este grupo costoso se encuentran el Banco Hipotecario y el Banco Patagonia. Sus cuotas proyectadas rondan los $1.360.000 y $1.367.000 respectivamente para la fecha de febrero de 2026. Siguen siendo opciones significativamente más onerosas que el promedio del sistema y muchísimo más caras que las opciones líderes.

Recomendaciones finales antes de endeudarse a largo plazo

La «foto» proyectada para febrero de 2026 es clara y contundente respecto a quién ofrece mejores condiciones financieras hoy. Sin embargo, nunca olvides que un crédito hipotecario es una «película» muy larga de 20 o 30 años de duración. La inflación futura en Argentina es una variable volátil que absolutamente nadie puede controlar ni predecir con exactitud matemática.

La mejor defensa financiera contra la incertidumbre inflacionaria es asegurar la tasa fija más baja posible desde el día uno. Esto te da un margen de maniobra mayor en tu presupuesto en caso de que los salarios no acompañen el ritmo de la inflación. No te dejes seducir por la publicidad del banco donde tenés tu cuenta sin mirar con lupa la «letra chica» de la tasa que te ofrecen.

Antes de tomar la decisión final, simulá tu crédito en las entidades que ofrecen objetivamente las mejores condiciones, como BNA o BBVA. Compará no solo el valor de la cuota inicial, sino también el Costo Financiero Total (CFT) de la operación, que incluye seguros y gastos. Recordá siempre que la diferencia de dinero a pagar a lo largo de los años es gigantesca entre un banco y otro.

La vivienda propia es el sueño legítimo de muchos argentinos, pero no debe convertirse bajo ninguna circunstancia en una pesadilla financiera. Analizá con frialdad tu capacidad de pago real y elegí el banco que menos intereses te cobre por prestarte el dinero. Hoy, la diferencia entre elegir bien y elegir mal se mide en cientos de miles de pesos que salen de tu bolsillo cada mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos hipotecarios,uva,bancos,préstamo

El frigorífico General Pico, creador de las reconocidas hamburguesas Paty, desvinculó a 194 trabajadores. La firma, propiedad del empresario Ernesto “Tito” Lowenstein, atraviesa una delicada situación financiera, con una deuda que supera los $30.000 millones.

Los despidos alcanzaron a empleados de las tres plantas que la firma tiene en la provincia. Unos 156 fueron en General Pico, cerca de 30 en Trenel y ocho en Arata, según confirmaron fuentes con conocimiento del caso.

Hace menos de un mes, la compañía ya había suspendido a la totalidad de su plantel, integrado por más de 450 trabajadores, como consecuencia de una fuerte baja en las exportaciones, la presión de los costos locales y los vaivenes macroeconómicos propios de la Argentina.

La situación productiva de la compañía se deterioró rápidamente. Hace más de 15 días que la faena pasó de un promedio diario de 600 vacunos a apenas 50 cabezas, una retracción que también impactó en productores, transportistas y comercios de la región.

La empresa justificó los despidos por un “cúmulo de factores”, entre ellos la caída del convenio de exportación con China, el retiro de subsidios energéticos y la devaluación de diciembre de 2023.

Ese escenario llevó a la firma a solicitar un procedimiento preventivo de crisis en enero, que no fue homologado por el gremio y venció el 31 de ese mes. En la presentación, la compañía reconoció que no contaba con fondos para afrontar la totalidad de los salarios de enero y propuso un pago de $500.000 por trabajador.

Según informaron medios locales, las notificaciones de despido llegaron a los domicilios de los empleados mediante telegramas, bajo el artículo 247 de la Ley de Contrato de Trabajo, que habilita el pago del 50% de la indemnización en contextos de crisis.

La crisis de Frigorífico Pico se da en un contexto de retracción del negocio exportador de carne. De acuerdo con datos del Indec, las exportaciones cárnicas argentinas cayeron 7,3% en volumen durante 2025.

La baja fue más marcada en los envíos a China, principal destino del sector, que redujo sus importaciones un 12,3% interanual, al pasar de 569.000 toneladas en 2024 a unas 498.000 toneladas en 2025. Su participación dentro del total exportado cayó del 74% al 70%, con un precio promedio cercano a los USD 3.800 por tonelada.

Pese a la caída en los volúmenes, la facturación del sector mostró una mejora, ya que en 2025, los ingresos por exportaciones de carne vacuna crecieron 28,5% interanual, impulsados por precios entre 20% y 30% más altos en mercados como Estados Unidos, Israel y la Unión Europea.

Aun así, ese mayor ingreso de dólares no alcanzó para compensar el impacto negativo en frigoríficos con una alta dependencia del mercado chino. En plantas orientadas al comercio exterior y con estructuras diseñadas para grandes volúmenes de faena, la reducción de la demanda golpeó de lleno sobre la rentabilidad y la continuidad operativa.

Ernesto “Tito” Lowenstein es uno de los empresarios más influyentes del sector agroindustrial y alimenticio argentino. Nacido en Entre Ríos y formado como ingeniero industrial, impulsó la modernización de la industria cárnica, promoviendo la elaboración de productos con mayor valor agregado en un rubro tradicionalmente enfocado en la exportación de cortes básicos.

Durante los años ochenta, Lowenstein lideró el nacimiento de Paty, consolidando la hamburguesa como un producto de consumo masivo en el país. A través de Quickfood, la empresa que fundó, desarrolló una línea de producción que abarcó tanto el mercado interno como la exportación de alimentos congelados.

Con el paso del tiempo, Quickfood ganó relevancia en la industria alimenticia argentina. En 2009, la compañía y la marca Paty pasaron a manos del grupo brasileño Marfrig, que absorbió las operaciones y desde entonces maneja la marca en el plano regional.

De hecho, Marfrig aclaró que el frigorífico Pico no tiene vínculo con la marca ni con su situación actual, de manera que la marca Paty mantiene sus operaciones y liderazgo en el mercado sin verse afectada por el conflicto.

Fuera del ámbito alimenticio, Lowenstein también se involucró en el desarrollo del centro de esquí Las Leñas, en Mendoza, considerado uno de los principales destinos turísticos del país.

Food & Drink,Living / Lifestyle,North America

ECONOMIA

Sueldo empleado de seguridad privada: cuánto gana cada categoría en febrero 2026 tras nuevo aumento

La actividad de seguridad privada volvió a actualizar sus ingresos en la Argentina. A partir de enero de 2026, los trabajadores comprendidos en el Convenio Colectivo de Trabajo (CCT) 507/07 perciben nuevos salarios tras el acuerdo paritario firmado entre la Unión del Personal de Seguridad Privada de la República Argentina (UPSRA) y la Cámara Argentina de Empresas de Seguridad e Investigación (CAESI), que regirá durante el primer semestre del año.

El entendimiento establece nuevas escalas salariales mensuales entre enero y junio de 2026, sumas no remunerativas escalonadas, un adicional vacacional especial y la continuidad del convenio colectivo durante todo el año, en un contexto de inflación aún elevada y con negociaciones previstas para la segunda mitad del año

Cuánto gana un empleado de seguridad privada en enero, febrero y marzo de 2026

Con la entrada en vigencia del nuevo acuerdo, el salario de un vigilador general, categoría testigo del sector, quedó conformado desde enero de la siguiente manera:

Febrero 2026

Sueldo básico: $876.000

Adicional por presentismo: $165.000

Viático: $473.800

Suma no remunerativa: $25.000

Salario total bruto: $1.539.800

Este monto marca el piso salarial del sector para el primer mes de 2026 y sirve como referencia para el resto de las categorías, que presentan ingresos superiores según función, responsabilidad y especialización.

A continuación, cuánto cobra cada categoría:

- Vigilador General 1.539.800

- Vigilador Bombero 1.611.300

- Administrativo 1.645.100

- Vigilador Principal 1.681.800

- Verificación de Eventos 1.611.300

- Operador de Monitoreo 1.611.300

- Guía Técnico 1.645.100

- Instalador Sist. Electrónicos 1.681.800

- Controlador de Admisión y Permanencia General 1.539.800

Marzo 2026

Sueldo básico: $884.800

Adicional por presentismo: $165.000

Viático: $473.800

Suma no remunerativa: $25.000

Salario total bruto: $1.548.600

Con esta actualización, el salario de bolsillo de los vigiladores continúa ajustándose de forma progresiva frente a la inflación, mientras se mantiene abierto el esquema de revisión para los meses siguientes.

A continuación, cuánto cobra cada categoría por marzo 2026:

- Vigilador General: $1.548.600

- Vigilador Bombero: $1.620.600

- Administrativo: $1.654.600

- Vigilador Principal: $1.691.700

- Verificación de Eventos: $1.620.600

- Operador de Monitoreo: $1.620.600

- Guía Técnico: $1.654.600

- Instalador de Sistemas Electrónicos: $1.691.700

- Controlador de Admisión y Permanencia General: $1.548.600

En categorías superiores —como vigilador principal, administrativo, operador de monitoreo o instalador de sistemas electrónicos— los ingresos mensuales superan estos valores y se acercan o superan los $1,65 millones brutos ya desde el primer trimestre de 2026.

Escalas salariales de seguridad privada: cómo evolucionan hasta junio

El acuerdo paritario prevé incrementos progresivos mes a mes, con sumas no remunerativas que se pagan entre enero y junio y que, en el caso de la correspondiente a junio, se incorporarán al salario básico en julio de 2026.

De acuerdo con las grillas oficiales, el salario total de un vigilador general alcanzará en junio de 2026 los $1.644.650, mientras que categorías como vigilador principal, administrativo o instalador de sistemas electrónicos superarán los $1,75 millones, siempre en valores brutos.

Este esquema busca acompañar la evolución de los precios durante el primer semestre, con una cláusula de revisión abierta ante eventuales cambios macroeconómicos.

Qué pasa con las sumas no remunerativas

Uno de los puntos centrales del acuerdo es el pago de sumas no remunerativas mensuales, identificadas como «Suma No Remunerativa – Acuerdo 2026».

Estas gratificaciones:

Se abonan de enero a junio.

No impactan en aguinaldo, vacaciones, horas extras ni indemnizaciones.

Sí están alcanzadas por aportes sindicales y de obra social.

La suma de junio se incorpora al básico en julio.

En el caso de trabajadores con jornada reducida, tareas discontinuas o ausencias injustificadas, el monto se liquida de forma proporcional.

Adicional vacacional: cuánto se paga por día de vacaciones

El acuerdo también estableció un adicional vacacional extraordinario, reconociendo el carácter esencial del servicio de vigilancia privada. Los montos varían según el mes en que se tomen las vacaciones:

El adicional se paga por hasta 21 días de vacaciones y tiene carácter remunerativo.

Fondo de Ayuda Solidaria: se mantiene hasta junio

De manera transitoria, las partes resolvieron mantener vigente el Fondo de Ayuda Solidaria (FAS) previsto en el artículo 31 del CCT 507/07.

Entre enero y junio de 2026, el aporte será del 1% mensual sobre el salario básico del vigilador general, aplicado exclusivamente durante ese período.

Cuándo vuelven a discutirse los salarios

El acta paritaria fija una nueva instancia de negociación a partir del 20 de mayo de 2026, cuando UPSRA y CAESI volverán a reunirse para definir los salarios del sector desde julio en adelante.

Además, se dejó abierta una cláusula de revisión, que habilita a reabrir la discusión salarial si se producen variaciones económicas significativas.

Afiliados a FATRASEP: acuerdo cerrado para el primer semestre de 2026

En paralelo, la Federación Argentina de Trabajadores de la Seguridad Privada (FATRASEP) informó que alcanzó un acuerdo salarial para el período enero-junio de 2026. El convenio establece aumentos escalonados a lo largo de los seis meses. Una vez aplicadas todas las correcciones, el salario de los vigiladores del sector nucleado en la federación alcanzará $1.644.650.

En el anuncio formal, la conducción de FATRASEP también comunicó que se resolvió prorrogar durante todo 2026 los convenios colectivos de trabajo vigentes y sus anexos complementarios. La continuidad incluye las condiciones laborales actualmente establecidas para las distintas ramas de la actividad de seguridad privada.

Seguridad privada: empleo estable y demanda sostenida

Más allá de la negociación salarial, el sector de la seguridad privada continúa mostrando niveles estables de empleo en todo el país. La demanda se concentra especialmente en:

Vigilancia de edificios y empresas

Eventos masivos

Monitoreo remoto y seguridad electrónica

Transporte y custodia

Control de accesos y admisión

A esto se suma la capacitación obligatoria y los reentrenamientos periódicos, exigidos por las provincias, que refuerzan la profesionalización del rubro.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,seguridad privado,sueldo

El Gobierno extenderá un día las sesiones extraordinarias: busca que la reforma laboral se apruebe antes del 1 de marzo

Créditos hipotecarios: revelan cuáles son los únicos dos bancos donde se tiene una cuota «pagable»

Cómo será el operativo policial que el Gobierno desplegará durante la marcha contra la reforma laboral en el Congreso

Tragedia en Brasil: una mujer murió y cuatro personas fueron internadas luego de ir a una clase de natación

Sarmiento vs. Atlético Tucumán: formaciones, hora y dónde ver por tv

Úrsula Corberó y el Chino Darín: el romance nacido en un set, la familia como puente y el amor entre dos tierras

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

Cande Tinelli tiene nuevo novio y casi se matan a piñas con su ex pareja

El sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

ECONOMIA2 días ago

ECONOMIA2 días agoEl sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

- CHIMENTOS3 días ago

Mirtha Legrand se quebró desconsolada al hablar de la renuncia de Jimena Monteverde a su mesaza

- DEPORTE3 días ago

Central Córdoba vs. Unión: formaciones, hora y dónde ver por tv