ECONOMIA

Vaca Muerta le pasa por encima a un récord, que anticipa un histórico salto de la producción

La formación de Vaca Muerta culminó abril con un nuevo récord en su actividad, con el desempeño de las operadoras y las empresas de servicio que alcanzaron las 2.214 etapas de fractura, una nueva marca histórica que supera ampliamente lo realizado en febrero, y que ratifica un camino de crecimiento para todo lo que resta del año.

Según el informe del country manager de la firma NCS Multistage, Luciano Fucello, las operadoras superaron el nivel logrado en febrero con pasado cuando se realizaron 1.768 operaciones, lo que quedó cómodamente superado al cierre del primer cuatrimestre, el cual acumuló 7.913 etapas alcanzando la mayor marca para un comienzo de año en la formación.

De esta manera, el arranque de año que ya era auspicioso con 1.761 etapas logradas en enero, se vio desde entonces mejorado con incremento de ese desempeño del 25,7% lo que le permitió alcanzar en el último mes las 2.214 fracturas récord. Todo favorecido por un contexto de crecimiento de las redes de transporte de crudo hacia el canal exportador y el desempeño de la producción de gas.

El ranking por empresas, los niveles de actividad en las fracturas que se hacen en los pozos horizontales de Vaca Muerta, fue nuevamente encabezado por YPF (956 etapas), Pampa (200), Vista Energy (196), Shell (193), Tecpetrol (189), Capsa (166), PAE (141),Total (90), Pluspetrol (56), Phoenix (47) entre las más significativas.

Así, a medida que se van liberando cuellos de botella de infraestructura, con nuevas tecnologías, más inversiones y un horizonte exportador claro, Vaca Muerta promete seguir rompiendo récords, a la par de incrementar también los desafíos de sostenibilidad, desarrollo logístico, de infraestructura y de recursos humanos capacitados para fortalecer el salto productivo.

En los yacimientos no convencionales, el indicador clave de la actividad es el número de etapas de fractura, en contraste con los yacimientos convencionales, donde se suelen utilizar métricas como la cantidad de pozos o equipos de perforación activos.

Etapas de fractura, el termómetro de actividad de Vaca Muerta

Las etapas de fractura se convirtieron en un barómetro preciso tanto para la actividad económica directa como indirecta del sector, y estas cifras son ampliamente utilizadas por el sector para evaluar la productividad y el crecimiento en la industria, la cual tiene como gran meta para este año alcanzar los 850.000 barriles de petróleo logrados en 1998

En ese sendero, la provincia de Neuquén alcanzó en marzo los 465.986 barriles por día que si bien es apenas un 0,6% de incremento con respecto al mes anterior y todavía lejos del último récord de Vaca Muerta en diciembre del 2024 con 467.467, significo un aumento superior al 27% respecto a mismo mes de 2024.

En la ventana del gas, Neuquén llegó a los 88,7 millones de metros cúbicos por día (MMm3/d). Se trata de una caída del 9%, que está vinculada a la menor demanda estacional, pero que rápidamente repuntará a medida que avancen los meses fríos del año que llevan a la producción a niveles superiores a los 180 MMm3/d, de los cuales más del 50% proviene de Vaca Muerta.

La expectativa es que Vaca Muerta supere los 500 mil barriles/día hacia fines de este año, de los cuales 200.000 saldrían de las áreas operadas por YPF, que lidera largamente el desempeño en el no convencional, seguida por la empresa Vista que no sólo sumará los desarrollos propios históricos sino que acaba de concertar la compra de un activo clave de la malaya Petronas a su portfolio.

Buena parte de estos objetivos se podrán cumplir en sintonía con una mejora de los precios internacionales, dado que la infraestructura petrolera que se construye en el país está orientada a incrementar las exportaciones.

En el caso del gas, el salto de producción deberá esperar por las obras de infraestructura ya anunciadas, en particular los proyectos de Gas Natural Licuado que comenzarán a operar mediantes unidades licuefactoras flotantes a partir de mediados de 2027.

El desafío ahora es por los costos en los pozos

La industria petrolera está enfocada en la tarea de lograr que los servicios especiales que requiere que toda la cadena de valor de un pozo gane en eficiencia para ser más competitivo ante los grandes competidores globales, en particular en el segmento del GNL en el cual todas las empresas productoras estarán vinculadas de una u otra manera hacia fines de la década.

El presidente y CEO de YPF, Horacio Marín, fue el primero en alertar este año sobre los costos exorbitantes que las compañías de servicios facturan en Vaca Muerta, que encarecen en un 30% respecto un mismo pozo realizado en el Permiam de los Estados Unidos, una de las formaciones fundacionales del shale en el mundo.

Hace pocas horas en el encuentro más importante de los hidrocarburos offshore del mundo, que se realiza en Texas, Marín reclamó «políticas de precios honestas» el afirmar que «en la Argentina no se le puede cobrar igual que hace 3 años» porque el contexto macroeconómico es sustancialmente distintos, por lo que pidió equiparar a lo que esas mismas empresas cobran en Estados Unidos.

En idéntico sentido, el presidente de Exploración y Producción de Tecpetrol, Ricardo Ferreiro, planteó días atrás que en Vaca Muerta «hay servicios en los que existen una diferencia del orden de tres veces más de costos«, lo que se suma a los esfuerzos por bajar los tiempos de perforación, incrementar la cantidad de fracturas por día y abatir los NPT, los tiempos no productivos en una etapa de fuerte base tecnológica.

se había expresado el secretario coordinador de Energía y Minería, Daniel González, al reconocer los problemas que las petroleras perciben en Vaca Muerta. Si bien la competitividad del shale oil se encuentra por características geológicas a la par o por encima de los desarrollos del no convencional del Permian, hay costos locales generados incluso por servicios de empresas extranjeras que encarecen las operaciones, dijo.

El problema que se advierte en el análisis que hace la industria es que los costos unitarios que existen en herramientas de las compañías de servicios de alta tecnología y el costo materiales es muy por encima de lo que hay en los Estados Unidos, con casos puntuales identificados hasta un 50% superiores a los que se validan en estas latitudes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vaca muerta,etapas de fractura,productividad

ECONOMIA

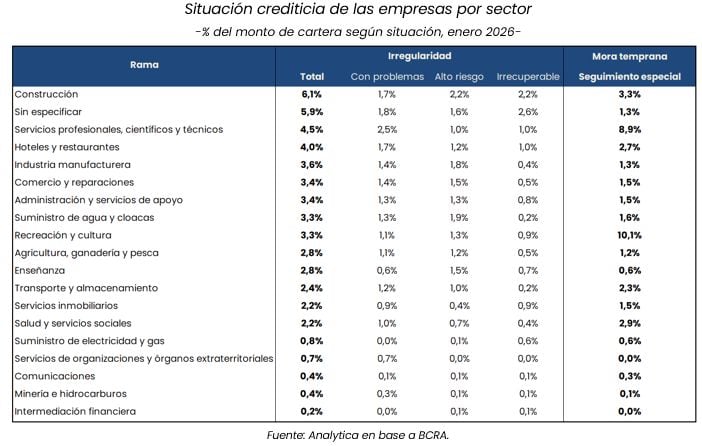

No solo crecen las deudas de familias: la morosidad avanza entre empresas y las pymes son las más perjudicadas

El panorama del crédito en Argentina comienza a mostrar grietas que van más allá del consumo hogareño. Si bien las líneas de financiamiento corporativo mantuvieron históricamente niveles de cumplimiento más estables que los préstamos a individuos, la tendencia está virando hacia un escenario de mayor tensión. La irregularidad en el cumplimiento de las obligaciones comerciales está avanzando, aunque lo hace de manera desigual según el tamaño de la firma y por debajo del comportamiento de la morosidad familiar.

En diciembre de 2025, último dato oficial disponible, la tasa de créditos comerciales con dificultades de cobro se situó en el 2,7%, lo que representa un incremento de 0,2 puntos porcentuales respecto al mes previo. La cifra adquiere mayor relevancia al observar la perspectiva de corto plazo: en diciembre de 2024, este indicador apenas alcanzaba el 0,8 por ciento. Este salto estadístico se concentra principalmente en aquellas financiaciones que ya han sido recategorizadas como de riesgo medio o que presentan inconvenientes estructurales para su cancelación.

Uno de los rasgos más distintivos del mercado crediticio local es su alta concentración. Según estimaciones de Estudio Económicos del Banco Provincia, el 42% del volumen total de préstamos se encuentra en manos de un grupo extremadamente reducido: apenas el 0,3% de las sociedades registradas, que corresponden a las grandes corporaciones. El 58% restante del financiamiento debe repartirse entre el 99,7% de las empresas activas en el país.

Esta asimetría se traduce directamente en los niveles de mora. Las grandes compañías mantienen un índice de irregularidad de apenas el 0,9%. Su capacidad para gestionar la liquidez, sumada a un abanico más amplio de alternativas para fondearse, les permite surfear la coyuntura con mayor holgura.

En el extremo opuesto, las pequeñas y medianas empresas (Pymes) registran una morosidad del 4 por ciento. Para este segmento, el crédito no es una opción de inversión, sino una herramienta de supervivencia diaria para cubrir necesidades operativas. Los elevados costos financieros y la falta de fluidez en las ventas han empujado a muchas de estas unidades productivas a incumplir sus compromisos bancarios. Como advierten los analistas, los números generales suelen “suavizar” la realidad, ocultando que la mayoría del entramado productivo enfrenta hoy condiciones financieras críticas.

Al analizar la morosidad por rubros, se encuentran resultados muy diversos. El sector de la construcción encabeza la lista de los más afectados, golpeado por la paralización de proyectos de infraestructura y el incremento sostenido en los costos de los materiales.

Le sigue de cerca el comercio minorista. Con un consumo interno que no termina de despegar, muchos comercios han visto resentida su cadena de pagos, priorizando el pago de salarios y proveedores críticos por sobre el cumplimiento de las cuotas bancarias.

En contraste, los sectores vinculados a la exportación, como el agro y la energía, presentan indicadores mucho más saludables, actuando como el principal contrapeso que evita un colapso mayor en las estadísticas globales de mora corporativa.

La consultora LCG destaca que la irregularidad en la cartera comercial venía incrementándose de forma paulatina durante casi un año y medio, pero ese proceso se aceleró drásticamente en la segunda mitad de 2025. En diciembre de ese año, la mora alcanzó el 2,5%, más que duplicando el nivel que se observaba en mayo (1%).

Esta dinámica se explica, en parte, por la ausencia de un motor claro de expansión económica. Sin un crecimiento de la actividad que traccione la demanda, las empresas ven limitada su capacidad de generación de caja. “Ya son varias las empresas que muestran dificultades de repago, lo que atentará también contra el dinamismo de ese segmento crediticio”, señala el último informe de la consultora. Ante el riesgo de impago, los bancos tienden a endurecer las condiciones, generando un círculo vicioso de menor crédito y mayor dificultad para las empresas existentes.

La situación no ha pasado inadvertida para las agencias internacionales. Moody’s emitió recientemente una advertencia sobre el deterioro de la calidad de los activos en el sistema financiero local. Según la calificadora de riesgo, la mora bancaria está siendo impulsada por la persistente inflación y la caída de los ingresos reales, factores que erosionan la capacidad de pago tanto de empresas como de individuos.

Moody’s advierte que, aunque los bancos argentinos mantienen niveles de solvencia razonables, el incremento de los préstamos en situación irregular podría extenderse durante gran parte de 2026 si no se estabilizan las variables macroeconómicas. La agencia pone el foco en la exposición de las entidades financieras a sectores muy sensibles al ciclo económico, lo que aumenta la vulnerabilidad del sistema ante una mora que ya dejó de ser un problema marginal.

Aunque la situación financiera de muchas empresas es preocupante, la situación de las familias argentinas es igualmente compleja. Un reporte del Banco Provincia revela una “radiografía” preocupante: más de 20,5 millones de personas en el país —es decir, uno de cada dos adultos— tienen algún tipo de deuda, lo que representa un crecimiento del 8% en el último año.

La morosidad total del sistema para las familias se ubica en el 13%, pero el dato esconde una brecha abismal según la entidad acreedora. En los bancos tradicionales, la irregularidad es del 9,3%, mientras que en las entidades no financieras —como fintech, billeteras virtuales y tarjetas de supermercados— la mora trepa al 24,6 por ciento.

Especialmente alarmante es el crecimiento del 29% en el número de personas que están “doblemente endeudadas”, es decir, que mantienen obligaciones impagas tanto con bancos como con financieras extrabancarias. Durante los últimos dos años, el crédito funcionó para muchos hogares como un ingreso complementario para sostener el consumo básico. Sin embargo, ese esquema parece haber encontrado un límite.

Los analistas coinciden en que cualquier recuperación futura del salario no se volcará de inmediato al consumo, sino que deberá destinarse primero a cancelar deudas acumuladas, lo que postergaría el repunte de la demanda interna.

Así lo resolvió el Ministerio de Economía, con el fin de garantizqr el suministro de este material y evitar riesgos en la estabilidad de la red

18/03/2026 – 20:08hs

El Ministerio de Economía suspendió por seis meses los derechos antidumping que pesaban sobre la importación de aisladores de porcelana, ante el cierre del único fabricante nacional.

La medida, que fue oficializada este miércoles mediante la Resolución 345/2026 publicada en el Boletín Oficial, responde a un pedido inusual, ya que fue la propia industria protegida la que solicitó dar de baja la protección tras cesar definitivamente su producción.

Cerró la única fábrica que hacía aisladores eléctricos y el Gobierno facilita importaciones

La empresa Fábrica Argentina de Porcelanas Armanino S.A. (FAPA), que representaba el 100% de la producción nacional de estos insumos y el 70% del consumo aparente, informó al Gobierno el cierre irreversible de sus operaciones.

Según detalla la resolución, la firma no solo dejó de fabricar, sino que procedió al remate de toda la maquinaria necesaria para la producción de aisladores.

Ante la inexistencia de una oferta argentina, la Cámara de la Industria Electrónica, Electromecánica y Luminotécnica (CADIEEL) certificó que ya no quedan socios en la entidad que fabriquen este producto, dejando al mercado interno sin abastecimiento local.

Asimismo, la Comisión Nacional de Comercio Exterior (CNCE) advirtió que mantener los impuestos a la importación en este contexto representaba un «obstáculo inmediato» para el sistema energético nacional. Los aisladores de porcelana son componentes críticos para la infraestructura de la red eléctrica y los transformadores.

«La permanencia de la medida no solo carecería de objeto ante la inexistencia de producción nacional, sino que podría transformarse en un obstáculo para la estabilidad del servicio público eléctrico, afectando en forma notoria e injustificada el funcionamiento de una infraestructura crítica como lo es la red eléctrica», señaló el organismo técnico.

Entre los argumentos, el Gobierno también adujo que con esta decisión se busca evitar demoras en obras esenciales para el sistema ecléctico y reducir costos «injustificados» para importadores y consumidores de energía.

La suspensión de los aranceles incluye aisladores de porcelana de montaje rígido, de suspensión y pasantes para transformadores (posiciones arancelarias vinculadas a tensiones de hasta 60 kV). En tanto, rige para los productos originarios de China, Brasil y Colombia.

Los derechos antidumping ahora suspendidos estaban vigentes desde el año 2015. Durante diez años, el Estado mantuvo estos recargos aduaneros para proteger a la industria nacional frente a la competencia externa.

Sin embargo, con el desmantelamiento de la última fábrica del sector, el Ministerio de Economía consideró que la prioridad actual es garantizar la «continuidad y confiabilidad de la infraestructura energética del país».

De esta manera, a partir de ahora, las empresas distribuidoras y constructoras de redes eléctricas podrán importar estos insumos críticos sin las penalidades económicas que rigieron durante la última década.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,importaciones,gobierno,empresa

ECONOMIA

La fuerte caída del oro le juega una mala pasada a las reservas, pese a las continuas compras del Banco Central

El Banco Central mantuvo la racha compradora y ayer se alzó con otros 58 millones de dólares. Sin embargo, las reservas brutas mostraron una caída de 226 millones de dólares. El motivo principal fue la fuerte disminución en la cotización del oro, que ayer derrapó 3,8% para finalizar en su valor más bajo del año.

La depreciación del oro está relacionada al menos de manera indirecta con la guerra desatada con Irán. La fuerte suba del precio del petróleo genera mayores presiones inflacionarias en Estados Unidos. La expectativa de los mercados es que la Reserva Federal norteamericana demore para volver a bajar las tasas de interés.

En un contexto de elevada inestabilidad, los inversores prefieren refugiarse en tasas bonos del Tesoro que permanecerán con tasas más altas por algún tiempo y evitar el oro, que ya tuvo un gran salto el año pasado. La onza cerró ayer en USD 4.823, lejos de los USD 5.500 que había tocado a principios de año.

A fines de 2025, el oro sumaba el equivalente a USD 9.000 millones en las arcas del Central, un incremento de más de 60% en apenas un año. Equivalía en aquel momento al 20% del total de las reservas brutas. Esta significativa participación explica por qué una caída en la cotización tiene un impacto significativo cuando se produce.

La debilidad del metal precioso y la necesidad de utilizar recursos propios para hacer frente a los vencimientos de deuda impiden una suba mayor en el nivel de reservas.

El Central lleva adquiridos más de USD 3.300 millones en el año, luego de 51 días consecutivos de compras. Es esperable que incluso el monto diario de compras aumente significativamente en el segundo trimestre, cuando se liquiden los dólares de la cosecha gruesa.

Las reservas arrancaron el año en USD 42.000 millones y ayer sumaban 44.495 millones de dólares. Esta suba cercana a los USD 2.500 millones en el año podría haber sido mucho mayor pero los aspectos mencionados (caída del oro y pagos de deuda) lo impidieron.

Por eso, uno de los objetivos del Gobierno es recuperar acceso a los mercados internacionales. De esta forma, conseguiría fondos frescos para hacer frente a los vencimientos que hay por delante.

El escenario internacional, sin embargo, juega en contra. La guerra en Irán con la consiguiente suba del precio del barril de petróleo le jugó una mala pasada a Wall Street y de rebote le pega también a los activos argentinos.

Como consecuencia, ayer volvieron a caer los bonos en dólares y el riesgo país subió hasta los 610 puntos, prácticamente su nivel más alto del año. El indicador se aleja cada vez más de la zona de 500 puntos, que llegó a rozar a principios de año. El banco internacional UBS consideró, sin embargo, que Argentina debería estar con un riesgo país en la zona de 400 puntos básicos por el superávit fiscal y las perspectivas de la economía.

La dificultad para bajar el riesgo país aleja el escenario de conseguir financiamiento en los mercados internacionales. Por eso, el Tesoro ya puso en marcha una nueva estrategia, que consiste en financiarse con bonos de corto plazo (Bonar 2027) exclusivamente con colocaciones locales.

En las dos últimas licitaciones ya emitió esta nueva deuda por un total de USD 500 millones y la intención es llegar a USD 2.000 millones para mediados de año. Esto le daría al Gobierno financiamiento para hacer frente al vencimiento de julio sin mayores contratiempos.

La baja adicional del riesgo país ahora depende mucho más de una mayor tranquilidad en los mercados internacionales y que pase el nerviosismo por la escalada bélica en el Golfo Pérsico y la suba del barril de petróleo por encima de los USD 100.

Corporate Events,Commodities Markets,Europe

No solo crecen las deudas de familias: la morosidad avanza entre empresas y las pymes son las más perjudicadas

De “en tu gestión aumentaban los pobres” a “este modelo no funciona”: el cruce entre Gianni y Zabaleta

Pese al gol de Lionel Messi, Inter Miami quedó eliminado de la Concachampions a manos de Nashville

El precio del barril de petróleo superó los US$110 mientras crecen las amenazas en Medio Oriente

¡Bomba en Gran Hermano! Dos figuras internacionales irrumpieron en la casa y desataron un escándalo inesperado

El Gobierno otorga un anticipo de hasta $100.000 millones a Santa Cruz

TRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires

Insólito: un esquiador británico terminó la Copa del Mundo de Oslo bajo los efectos del alcohol

POLITICA2 días ago

POLITICA2 días agoTRAICIÓN Y ÉXODO: La promesa rota de Monteoliva que desató una ola masiva de bajas en la Policía Federal

- POLITICA2 días ago

Adorni se disculpó por el viaje de su esposa: “Fue una pésima decisión, más allá de que no generó gasto para el Estado”

- POLITICA2 días ago

Horacio Rodríguez Larreta reapareció y lanzó “Metrópolis”, su nuevo espacio en la Ciudad de Buenos Aires