ECONOMIA

Vía libre para el carry trade: el precio del dólar más bajo que prevén consultoras hasta diciembre

Mientras que el precio de dólar se encuentra, en lo que va del mes, con tendencia en caída por la liquidación de divisas de las exportaciones del campo, diversos economistas de bancos y consultoras trazaron proyecciones respecto a cuál es la cotización más baja que puede alcanzar a fin de año el tipo de cambio.

Se debe tener en cuenta que en todo junio el precio del dólar desciende más de 2%, debido a que ubica en la plaza mayorista en torno a los $1.160, por lo que avanza en todo 2025 más de 12%. Ahora bien, desde mediados de abril pasado, el Banco Central determinó una banda de flotación para el billete mayorista entre los $1.000 a $1.400 que se ajusta 1% mensual, un rango en el que no interviene la autoridad monetaria.

Por lo tanto, para fin de año, la banda inferior se ubicaría en torno a los $1.100, según lo establecido por la autoridad monetaria.

En este escenario, se acaba de publicar el informe internacional del FocusEconomics, en el que los analistas más «optimistas» relevados consideran que el precio del dólar mayorista para diciembre que viene se ubicaría en torno a los niveles actuales de $1.160, como son los casos de las consultoras Credicorp Capital y de la argentina Econométrica, dirigida por Ramiro Castiñeira, economista y consultor del Presidente Javier Milei.

De hecho, dicho precio se ubica por debajo de las proyecciones de tipo de cambio presentadas el año pasado, en el Congreso de la Nación en el Presupuesto 2025, por el ministro de Economía, Luis «Toto» Caputo, donde indicó que para este diciembre se iba a ubicar en $1.207.

Y entre los expertos más «optimistas», con la estimación de cotización más baja, se puede también mencionar a Barclays Capital, que espera $1.213 a diciembre.

En resumidas cuentas, de mantenerse en el nivel actual de $1.160 desde ahora hasta fin de año, en todo el 2025 el billete estadounidense terminaría por avanzar alrededor de 13%.

Un porcentaje bastante inferior a la inflación prevista por todos los analistas del FocusEconomics, que se prevé en un promedio de 42,6% para todo el año, una disminución de 1,3 puntos porcentuales respecto al informe previo.

Se trata de un escenario que, de concretarse, se presentaría ideal para los inversores que apuestan al carry trade, la estrategia financiera donde inversores convierten dólares a pesos para invertir en instrumentos en moneda local que ofrecen altas tasas de interés, con la expectativa de que la suba del dólar sea menor al rendimiento de las tasas en pesos.

Es decir que, con esta maniobra, se aprovecha la diferencia entre las tasas de interés en pesos y la expectativa de estabilidad o baja devaluación del tipo de cambio.

Pronósticos de precio más bajo para el dólar, lejos del consenso.

Precio más bajo para el dólar, ¿es posible?

Por lo pronto, este nivel más bajo esperado para el precio del dólar por los economistas indicaría un notorio agravamiento del atraso cambiario pero, por lo pronto, esa cotización se encuentra bastante lejos del valor consensuado por todos los economistas relevados y por las operaciones efectuadas en el mercado de futuros.

En concreto, los panelistas consultados por el FocusEconomics prevén un consenso que para diciembre el tipo de cambio mayorista se establecería en torno a los $1.338, unos 174 pesos más de lo esperado por los analistas más «optimistas».

En tanto, en las operaciones realizadas en el mercado de futuros y opciones del Matba-Rofex, el billete estadounidense se negocia para fin de diciembre a una cotización de $1.333, casi el mismo valor consensuado en el relevamiento entre economistas de bancos y consultoras.

«La tranquilidad del mercado se debe a que, primero, el BCRA estuvo interviniendo durante mayo y junio en el mercado de futuros, con operaciones que alcanzaron volúmenes récord, algo que hizo que las tasas cayeran», afirma Andrés Salinas, economista e Investigador de la Universidad de La Matanza (Buenos Aires).

A ello se le suma que el ingreso de divisas por parte de las liquidaciones del campo, en plena época de cosecha gruesa, y las colocaciones de deuda realizadas por el Gobierno para engrosar las reservas, mantienen una calma cambiaria en el mercado y en los valores negociados a futuro.

«En principio, acompañamos la estacionalidad de la oferta de dólares en el primer semestre y la estacionalidad de mayor demanda en el segundo, compensada, en parte, por el ingreso de divisas del sector privado vía inversiones de portafolio y en inversión extranjera directa, por ejemplo», detalla a iProfesional Fernando Baer, economista de la consultora Quantum de Daniel Marx, que proyecta $1.310 para diciembre.

Incluso, sostiene que la mayor estabilidad del primer semestre «se corrige vía una devaluación del tipo de cambio en la segunda parte del año, aunque en proporciones menores».

Al respecto, Sebastián Menescaldi, economista y director asociado de Eco Go, que en el informe de FocusEconomics proyecta $1.346 para fin de año, advierte a iProfesional que «la pata floja hoy del programa económico del Gobierno es la forma de acumular reservas. Hoy se está haciendo con deuda en pesos, pero pagando una tasa muy elevada porque la inflación se desploma. Esto se puede hacer en bajas cantidades, pero no para poder conseguir el rollover (renovación) de la deuda».

En resumen, la diferencia radica que la apuesta de los economistas que son más «optimistas», y esperan que el dólar mayorista se ubique en torno a los $1.200 para fin de año, es que siga la tendencia a la baja de la inflación, que en mayo pasado alcanzó el 1,5% mensual, en nivel más bajo de los últimos 5 años.

Y más allá de la disminución del índice de precios al consumidor (IPC), los analistas también apuestan a que «continúe la estricta disciplina fiscal, una depreciación monetaria más lenta, una mayor competencia en el mercado, la flexibilización de los controles a las importaciones, precios internacionales de las materias primas moderados y una base de comparación interanual elevada«, enumeran en el FocusEconomics.

Por lo pronto, todo estará sujeto al clima político que se genere en las elecciones de medio término de octubre, la posible dolarización de ahorros como cobertura y a qué sucederá con las reservas cuando comience a descender la liquidación de divisas de la cosecha gruesa del campo.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ahorro,dólar,precio,inversión,devaluacion

Desde este lunes el precio del boleto mínimo de colectivos en las 104 líneas del Área Metropolitana de Buenos Aires (AMBA) de jurisdicción nacional, de $650 a $700, un 7,6%, afectando el presupuesto de millones de usuarios de los servicios que, a diferencia de las líneas que se mueven solamente dentro de CABA o lo hacen solo en el conurbano bonaerense, en su recorrido cruzan la General Paz o el Riachuelo, uniendo ambas jurisdicciones.

El aumento achicará la diferencia de precios en el AMBA con los exclusivamente porteños y los de jurisdicción provincial. En las líneas que circulan al interior de la Ciudad Autónoma de Buenos Aires (CABA) el boleto mínimo es de $681,85, mientras en la provincia el pasaje más barato cuesta 832,57 pesos. Además, por decisiones del área de transporte del gobierno bonaerense, desde marzo de 2025 el precio de los boletos exclusivamente bonaerenses se ajusta mensualmente a un ritmo de la inflación mensual más dos puntos porcentuales.

El AMBA es el área de transporte que concentra la mayor cantidad de pasajeros interurbanos del país.

Según los cuadros de la resolución 11/2026 de la Secretaría de Transporte, que dispuso el aumento, los cambios en los precios serán los siguientes.

El boleto mínimo de $700 se aplica para los tramos de 0 a 3 kilómetros de recorrido (y a $1.113 para pasajeros con SUBE sin nominar)

En el caso de los recorridos de 3 a 6 kilómetros el precio del boleto pasa a 779,78 pesos.($1.239 para pasajeros con SUBE sin nominar)

Para los pasajeros que viajen entre 6 y 12 kilómetros el precio a pagar será de $838,86 ($1.335,38 en caso de SUBE sin nominar).

Para quienes recorran entre 12 y 27 kilómetros el boleto aumenta de 899,99 pesos (y 59% más caro si pagan con SUBE sin nominar, $1.430,98).

Y para aquellos que viajen más de 27 kilómetros el costo del boleto costará $959,71 ($1.525,94 en caso de pagar con SUBE sin nominar).

El mecanismo de actualización mensual toma como referencia la evolución de la inflación y los costos operativos del sistema: combustible, mantenimiento de las unidades y salario del personal.

El anterior aumento de los boletos de colectivos en el AMBA había sido en noviembre, cuando la variación había sido del 10 por ciento.

Los aumentos dispuestos por el área de Transporte se inscriben en la política económica oficial de reducir constantemente el monto de subsidios públicos, parte del gasto fiscal. Seguirán vigentes los descuentos del 55% para jubilados, personal de trabajo doméstico y beneficiarios de la Asignación Universal por Hijo (AUH).

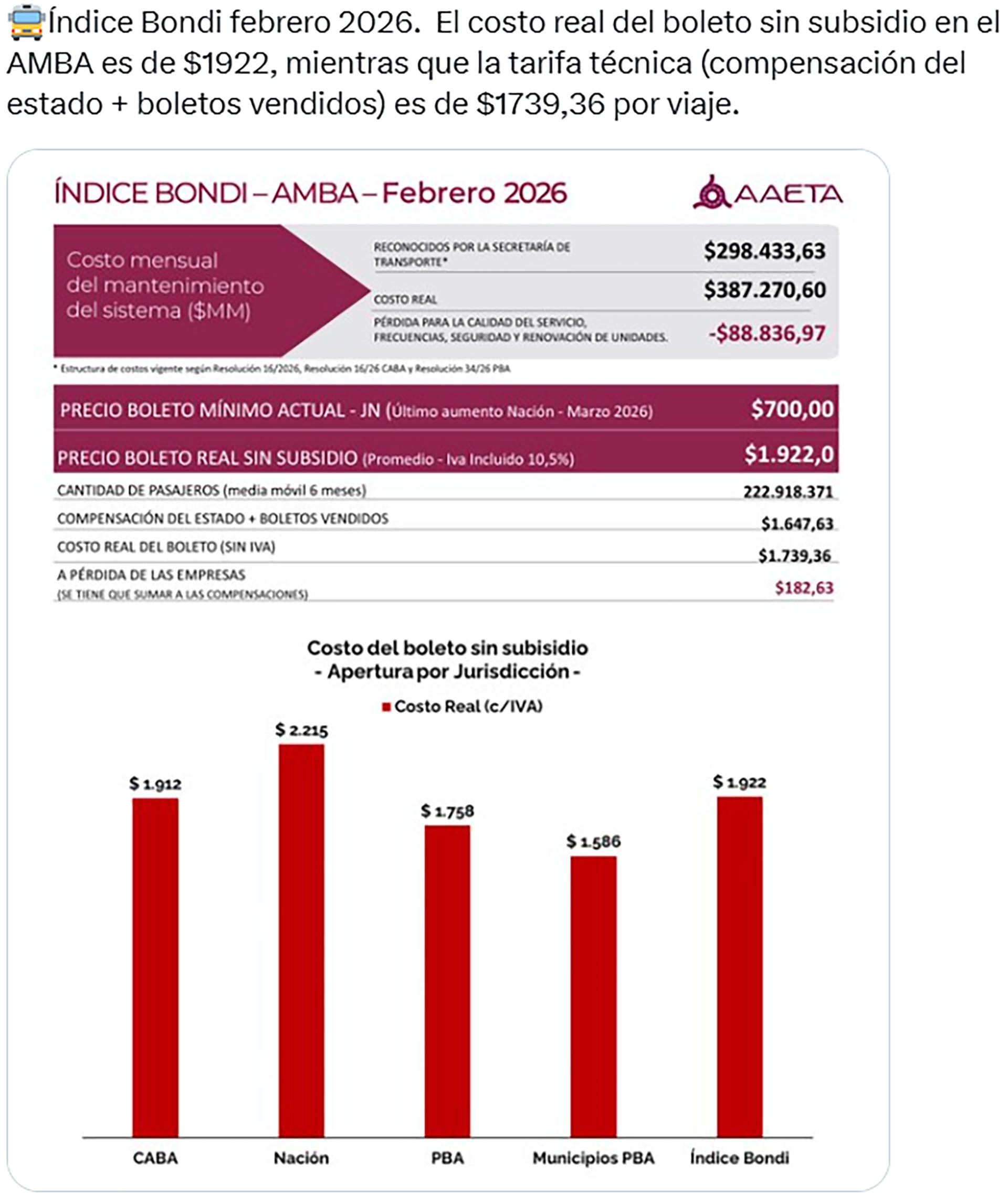

Según el “índice Bondi” que publica la Asociación Argentina de Empresas de Transporte Automotor (Aaeta), en febrero el “costo real” del boleto sin subsidio es de $1.922, mientras que la “tarifa técnica” (compensación del estado más boletos vendidos) es de $1.739,36 por viaje.

Según las cifras de Aaeta, el costo del boleto sin subsidio y por jurisdicción sería de $1.912 en CABA, de $2.215 en las líneas de jurisdicción nacional, de $1.758 en la Provincia de Buenos Aires y de $1.586 en los municipios bonaerenses, del que surge el promedio o “Índice Bondi” de 1.922 pesos.

La resolución de Transporte que habilitó el aumento del boleto señala que “se han registrado y reconocido incrementos en los precios de insumos y servicios, incluyendo al gasoil, seguro de responsabilidad civil del parque móvil del autotransporte público de pasajeros, el precio del material rodante y el de los repuestos necesarios para efectuar el mantenimiento preventivo” y que en virtud de ello “y con la finalidad de mantener la ecuación económico-financiera que permita el sostenimiento del servicio público de transporte automotor de pasajeros de jurisdicción nacional, en condiciones de calidad y eficiencia, resulta necesario trasladar una parte de los costos de explotación de tales servicios a los cuadros tarifarios”.

También señala el mantenimiento de las las ventajas tarifarias previstas en el “Sistema de Boleto integrado” creado en 2018 y el beneficio a “grupos de afinidad y/o con atributos sociales para los usuarios de servicios públicos de transporte de pasajeros por automotor de carácter urbano y suburbano de Jurisdicción Nacional, que posean la Tarjeta del Sistema Único de Boleto Electrónico (S.U.B.E.) debidamente personalizada con el atributo social y/o el grupo de afinidad que le corresponda”.

Las 104 líneas de “jurisdicción nacional” son las siguientes: 1, 2, 8, 9, 10, 15, 17, 19, 20, 21, 22, 24, 28, 29, 31, 32, 33, 37, 41, 45, 46, 49, 51, 53, 55, 56, 57, 59, 60, 63, 67, 70, 71, 74, 75, 78, 79, 80, 85, 86, 87, 88, 91, 92, 93, 95, 96, 97, 98, 100, 101, 103, 105, 110, 111, 113, 114, 117, 119, 123, 124, 126, 127, 128, 129, 130, 133, 134, 135, 136, 140, 143, 145, 146, 148, 150, 152, 153, 154, 158, 159, 160, 161, 163, 164, 166, 168, 169, 172, 174, 176, 177, 178, 179, 180, 181, 182, 184, 185, 188, 193, 194, 195 y 197.

ECONOMIA

Grimoldi activa una promoción que combina 20% de descuento y 6 cuotas sin interés en calzado

La promoción de Grimoldi sigue activa durante marzo con una propuesta que combina descuento directo y financiación. La cadena ofrece 20% de rebaja sobre precios de lista más seis cuotas sin interés con tarjeta de crédito en todo su portafolio de calzado.

La campaña abarca la totalidad de las marcas que la empresa comercializa. No hay restricciones por categoría ni por canal de venta.

Según informó la compañía, el beneficio se aplica tanto en sucursales físicas seleccionadas como en la tienda online oficial. El objetivo de la estrategia es sostener el volumen de ventas durante el verano, un período de alta competencia en el sector del calzado.

El descuento del 20% se calcula de manera directa sobre el precio vigente al momento de la compra. No se trata de una rebaja sobre artículos de outlet ni productos discontinuados.

La financiación en seis cuotas sin interés funciona como complemento del descuento. Ambos beneficios se suman sin diferenciación por marca o línea de producto.

Qué marcas participan de la promoción de Grimoldi

El listado de etiquetas incluidas en la campaña combina marcas de presencia internacional con propuestas consolidadas en el mercado local. Entre ellas figuran Vans, Hush Puppies, CAT y Merrell.

Vans participa con su línea completa de zapatillas urbanas y casuales. Los modelos disponibles abarcan versiones clásicas y ediciones de temporada, destinadas tanto a hombres como a mujeres.

Hush Puppies suma opciones de calzado formal, casual y de uso diario. La oferta contempla alternativas para ámbitos laborales y situaciones informales.

CAT incorpora líneas orientadas a un uso intensivo, con estructuras reforzadas y diseños asociados a tareas de mayor exigencia. Todos los artículos de la marca participan del mismo esquema de descuento.

Merrell aporta propuestas vinculadas al calzado outdoor. La oferta incluye zapatillas y botas pensadas para actividades al aire libre, trekking y caminatas prolongadas.

La inclusión de estas marcas permite cubrir distintos perfiles de consumo, desde el uso cotidiano hasta actividades específicas como trekking o trabajo intensivo.

Cuánto cuestan los zapatos con el descuento aplicado

Los precios de referencia informados por Grimoldi parten desde los $60.000 por par en algunos modelos, antes de aplicar la rebaja. Esos valores corresponden al precio de lista vigente.

Al descontar el 20%, los valores finales se ubican por debajo de los $48.000 en esos casos. El monto exacto depende del modelo, la marca y la categoría elegida.

En el segmento masculino, el catálogo incluye zapatos formales, zapatillas urbanas, modelos casuales y líneas de mayor resistencia. La disponibilidad puede variar entre locales.

Para el público femenino, la campaña comprende zapatillas, mocasines y modelos orientados a eventos o uso diario. No existen restricciones por tipo de línea ni por colección.

La empresa señaló que cada punto de venta administra su propio stock. La disponibilidad final de talles y colores depende del inventario en cada sucursal o en la plataforma online.

Dónde comprar con la promoción de Grimoldi

La cadena detalló que la promoción está disponible en distintas sucursales de la Ciudad de Buenos Aires y del conurbano bonaerense. Entre los puntos de venta confirmados figuran Parque Brown Factory, Aguirre 759 y el local de Avenida Rivadavia 3051, en Once.

También participan las tiendas ubicadas en Avenida Rivadavia 6782, en Flores; Cabildo 1716; y la intersección de Santa Fe y Pueyrredón. En algunos casos, la campaña se concentra en sectores específicos como el primer piso.

Además de las sucursales físicas, la promoción se encuentra activa en la tienda online oficial. El canal digital replica el descuento del 20% y la financiación en seis cuotas sin interés.

El sistema de compra online permite consultar precios actualizados y disponibilidad por modelo. La plataforma ofrece envíos a distintas jurisdicciones del país.

En ambos canales, físico y digital, se mantienen las mismas condiciones de precio y financiación, sin diferenciaciones por tipo de operación.

La empresa no precisó fecha de finalización para la campaña. Solo informó que se trata de una promoción por tiempo limitado, enmarcada en las acciones comerciales del verano.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,grimoldi,descuentos,calzado

ECONOMIA

Cuánto cuesta reponer una tarjeta de débito en cada banco: algunas entidades cobran el doble que otras

El mantenimiento de las finanzas personales requiere una atención constante sobre los cuadros tarifarios de las entidades bancarias. Entre los diversos cargos que los usuarios pueden enfrentar, uno de los más frecuentes y, a veces, inesperados es el costo por la reposición de la tarjeta de débito en casos de robo o extravío. Según los datos actualizados a marzo de 2026, la dispersión de precios entre los diez principales bancos de la Argentina —aquellos con mayor cantidad de clientes según el Banco Central (BCRA)— es marcada: reponer el plástico puede costar más del doble dependiendo de dónde se tenga radicada la cuenta.

En el extremo superior de la tabla de costos se ubica el Banco Provincia de Buenos Aires, con una tarifa de $13.800 por la reposición del plástico. Le siguen de cerca el BBVA Argentina, con un cargo de $12.995, y el Banco Nación, que cobra $12.524,71 por el mismo trámite. En contraste, las entidades que presentan los valores más bajos para esta gestión son el Banco Santander Argentina, con un costo de $5.233, y el Banco Macro, que percibe $6.310,15. Esta brecha evidencia que, ante la pérdida del documento de pago, un cliente del Banco Provincia abona un 163% más que uno del Santander.

Otras entidades se sitúan en un rango intermedio. Por ejemplo, Brubank y Naranja Digital (Naranja X) mantienen valores casi idénticos de $9.600 y $9.619,50 respectivamente. Ualá cobra $9.000 por el reemplazo, mientras que el Banco Galicia se posiciona con una tarifa de $8.000 y el Banco Credicoop con $6.655.

Es fundamental que los usuarios bancarios comprendan los derechos que asisten a los tenedores de cuentas. El Banco Central de la República Argentina establece que las Cajas de Ahorros son gratuitas en su apertura, mantenimiento y en la provisión de una tarjeta de débito inicial a cada titular al momento de abrir la cuenta. Esta gratuidad se extiende a todas las operaciones realizadas por ventanilla, transferencias bancarias y gestiones en cajeros automáticos y terminales de autoservicio situadas dentro de las sucursales de la propia entidad.

Sin embargo, el escenario cambia cuando el usuario sale de la “casa operativa” o de la red propia. El uso de cajeros automáticos de otros bancos o aquellos instalados en puntos no bancarios (como supermercados, centros comerciales o estaciones de servicio) conlleva un costo, incluso si pertenecen a la misma entidad del cliente.

Existe una distinción clave para las cuentas sueldo y previsionales. En estos casos, las entidades financieras no pueden cobrar por extracciones de efectivo hasta el total del haber dentro de todo el sistema bancario. A diferencia de una caja de ahorro común, los trabajadores y jubilados pueden retirar su dinero en cajeros de cualquier red o entidad sin abonar comisiones adicionales.

Más allá de la reposición del plástico, el uso cotidiano de la red de cajeros automáticos también presenta variaciones de precio. Para el uso de un cajero de otra entidad pero de la misma red (Link o Banelco), los cargos oscilan entre los $2.699,51 del Banco Nación y los $5.700 del BBVA Argentina. El Banco Credicoop es otra de las opciones más económicas en este rubro, con un costo de $2.758,80.

Cuando el usuario utiliza un cajero de una red distinta a la propia, los valores suelen incrementarse levemente en algunas entidades. El Banco Nación eleva el cargo a $3.124,22 y el Credicoop a $3.194,40. No obstante, bancos como el BBVA, Galicia, Santander, Brubank y las billeteras digitales como Ualá y Naranja Digital mantienen el mismo precio sin importar si la red es coincidente o no. Un caso particular es el de Naranja Digital, que es la única de las diez principales entidades que informa un costo por el uso de cajero automático fuera de su propia casa operativa, fijado en $3.500.

Para los argentinos que viajan al extranjero, los costos de extracción de efectivo a través de cajeros automáticos muestran estructuras de cobro muy variadas. Algunas entidades aplican cargos fijos en pesos, otras en dólares y algunas combinan cargos fijos con porcentuales sobre el monto retirado.

Entre los bancos que cobran en moneda local, el BBVA Argentina lidera con $10.925 por operación, seguido por el Galicia con $6.300 y el Santander con $6.032. Es importante destacar que, en el caso del Banco Galicia, al importe publicado se le adiciona un 0,50% del monto extraído en dólares por cada transacción.

En el grupo de entidades que operan con cargos en dólares, el Banco Macro presenta la tarifa más alta con USD 14,88 por extracción, seguido por el Banco Nación con USD 14,52. El Banco Provincia cobra USD 8, Brubank USD 6,05 y el Credicoop USD 4,50. En el ecosistema digital, Ualá destaca por no cobrar comisión (USD 0,00) por extracciones en el exterior, mientras que Naranja Digital no ofrece esta operatoria.

Finalmente, en lo que respecta a la emisión de tarjetas de débito adicionales, la gran mayoría de las entidades líderes no percibe cargos. La única excepción dentro de este listado es el Banco Provincia de Buenos Aires, que establece un costo de $600 para la provisión de un plástico extra.

Conocer estos valores permite a los clientes bancarios anticipar gastos y evaluar si el servicio de su entidad actual se ajusta a sus necesidades operativas, especialmente en un contexto donde el uso de los canales digitales y físicos sigue siendo esencial para la administración del dinero.

Corporate Events,South America / Central America

Caso $LIBRA | Las pruebas que derrumban todas las explicaciones de Milei

El boleto mínimo de colectivo en el AMBA aumenta 7,6%: desde este lunes costará 700 pesos

Gol de Calleri y San Pablo puntero

Quién fue eliminado en MasterChef Celebrity: los cuatro semifinalistas que quedaron cerca de la gran final

Trump advirtió que la cumbre con Xi Jinping podría retrasarse si China no colabora en la reapertura del estrecho de Ormuz

Horóscopo semanal del 16 al 22 de marzo: qué significa la Luna nueva en Piscis y qué pasará con Venus en Aries

El ex novio de Luana de Gran Hermano reveló información sensible sobre su relación: “El bolso tenía plata”

Sorpresa en Gran Hermano tras la expulsión de Carmiña: la reacción de la producción y las dudas sobre su reemplazo

Morena Rial salió de la cárcel y se conoció escalofriante dato que involucra a Jorge Rial: «Me pidió que me hiciera cargo»

Emanuel Noir, de Ke Personajes, anunció que dejará las redes sociales: “Una búsqueda mayor a la que creí, apareció”

CHIMENTOS1 día ago

CHIMENTOS1 día agoLa fuerte exigencia a Mauro Icardi para poder ver a sus hijas con Wanda Nara: “A Maurito se lo va a multar si no lleva a las menores al colegio”

- POLITICA2 días ago

BOMBAZO – Guerra abierta: Feinmann y Rossi contraatacan tras la denuncia de Victoria Villarruel

- POLITICA2 días ago

Milei llegó a Madrid para participar de un foro ultraliberal organizado por expertos en criptomonedas