ECONOMIA

Baja la inflación y peligra el rendimiento del plazo fijo: las inversiones alternativas que recomienda la City

La inflación viene bajando en Argentina, lo cual representa un alivio para los consumidores, pero plantea un desafío para quienes acostumbran a ahorrar en plazos fijos. Las estimaciones de las consultoras privadas para mayo indican una inflación mensual cercana al 1,8%, lo que se traduce, aproximadamente, en un 23,9% anualizado.

En la Ciudad de Buenos Aires ya se confirmó que fue de 1,6% en mayo, lo que marcó una desaceleración respecto al 2,3% que se registró en abril. Se trató, además, de la variación mensual más baja desde junio del 2020, cuando el índice porteño marcó 1,4%, según datos del INDEC.

Este escenario brinda cierto margen al Banco Central (BCRA) para bajar la tasa de interés de referencia, actualmente en 29% TNA, llegando a generar así una posible merma en los rendimientos de los plazos fijos tradicionales.

Plazo fijo: ¿qué puede pasar con su rendimiento?

Cuando la inflación disminuye, el Banco Central suele reducir su tasa de referencia para bajar la nominalidad de la economía, fomentar el crédito y el consumo. Sin embargo, esta medida puede llegar a tener consecuencias directas sobre los plazos fijos: al bajar las tasas de interés, los bancos se ven incentivados a pagar menos por estos depósitos -generado menos ganancia para el ahorrista- y afectando la rentabilidad del ahorro.

Sobre el futuro de las tasas, desde SBS confían: «Consideramos que, de ser exitosa esa remonetización (haciendo referencia a la cantidad de pesos que ingresarían al sistema tras la incrementación del umbral para informar ciertas operaciones), podríamos ver una baja en las tasas reales ARS más cortas, recordando además que mayores depósitos ARS del Tesoro en el BCRA dan algo más de margen para el manejo de liquidez. Reiteramos que la observación de la dinámica en tasas cortas es el indicador que más nos gusta en materia de liquidez ARS».

«Hacia adelante, creemos que de darse un entorno de nominalidad más estable y a la baja, permitiría la caída de las tasas reales ARS»

Más allá de esto, recientemente hubo un factor que podría complicar la situación financiera para los bancos y limita la posible baja en las tasas: la reducción en el stock de las Letras Fiscales de Liquidez (LEFI).

Los bancos suelen utilizar estas letras como un mecanismo de liquidez, pero con un menor volumen disponible, están obligados a ser más cautelosos con su dinero, manteniendo tasas (TAMAR en este caso) relativamente altas en algunos productos financieros.

Esto podría generar cierto alivio para el ahorrista dada la resistencia por parte de las entidades bancarias a bajar rápidamente las tasas de interés.

Esto mismo fue explicado por 1816 en su informe, destacando como «con el cambio de mes los bancos pasaron a tener LEFI por menos de $10 billones, el colchón de liquidez más bajo desde el 9 de mayo. Aunque todavía no cayó lo suficiente para presionar fuerte a las tasas overnight, esto explica por qué la TAMAR sigue en torno al 34% TNA, se despegó de los rendimientos de Lecap a plazo comparable y nunca volvió a acercarse a los niveles pre-unificación (actualmente tomar depósitos a 30 días para colocarse en Lecap cortas pasó a ser un muy mal negocio, lo que implica un desafío para la rentabilidad de las entidades financieras)».

«Más allá de relajamientos y ajustes coyunturales de liquidez por licitaciones del Tesoro y movimientos de encajes (abril quizás fue un caso extremo de ambos efectos en sentidos opuestos), con el BCRA corrido (al menos por el momento) de la operatoria de pases activos y con una demanda de crédito que no para de crecer, es lógico que los bancos se cubran ante la posibilidad de una liquidez estructuralmente más apretada«.

Lo que 1816 no tenía contemplado en su informe, dado que la medida fue lanzada ayer (9/6), es que, a partir del 10 de julio, el BCRA dejará de ofrecer a las entidades financieras la posibilidad de suscribir LEFI, el instrumento clave que les permitía estacionar liquidez a tasas fijas y sin riesgo.

Ahora deberán redireccionar esos fondos a instrumentos con mayor incertidumbre o menor tasa, como Lecaps, cauciones o dejar el dinero inmovilizado en el BCRA. Esta reconfiguración puede impactar directamente en las tasas que ofrecen para los plazos fijos tradicionales: si la liquidez sobra, es probable que las tasas bajen aún más, afectando la rentabilidad del ahorro en pesos.

Baja de la inflación y caída del plazo fijo: alternativas de inversión

Frente a este panorama, las grandes mesas de la City recomiendan alternativas frente al plazo fijo, especialmente considerando el nuevo contexto de inflación en baja:

Bonos CER cortos

Estos bonos ajustados por inflación son especialmente atractivos para quienes buscan cobertura frente a la inflación y proteger sus ahorros.

Tal como señalan desde Facimex Valores: «Destacamos al Boncer de octubre de 2025 (TZXO5) y diciembre de 2025 (TZXD5) en zona de CER+9%. En el tramo medio, priorizamos el Boncer de marzo de 2026 (TZXM6) y noviembre de 2026 (TX26), con una modified duration inferior a 1 año y con rendimientos en zona de CER+10%; a la vez que el TZXD6 en CER+10,5% quedó atractivo por curva.»

A su vez añaden: «Complementamos el posicionamiento con exposición al Dual de junio de 2026 (TTJ26) y de septiembre de 2026 (TTS26) con TEAs del 30% al valuarlos como tasa fija.»

Desde SBS son más directos y afirman: «Preferimos CER sobre tasa fija, en especial para durations más largas.»

ONs y Bonos en dólares

Otra alternativa interesante para los ahorristas que buscan cobertura frente a un salto del tipo de cambio descansa en los bonos en dólares y corporativos -Obligaciones negociables (ONs)-.

En Facimex lo tienen claro: «En soberanos, nuestros top picks son el GD41 y el GD35. En nuestro escenario base, los spreads de la deuda argentina estarán entre el EMBI (299pbs) y los emergentes high yield (413pbs) hacia fin de año. Esto favorecería particularmente a bonos largos como GD41 y GD35, por su mayor duration y alta convexidad, dejando retornos totales entre 30-33% hasta fin de año.

«Los retornos serían aún mayores (41-46%) en un escenario más optimista», sostienen.

SBS acompaña y asegura: «Reiteramos que nuestro top pick, basado en nuestros análisis de retorno total, es el GD35». Aunque «en un escenario de fuerte empinamiento de la curva por mejora en RRNN (Reservas Netas), factor electoral u otros, el tramo corto (GD29/30) también sería ganador«.

Bonos corporativos de empresas reconocidas y sólidas como Telecom y Pampa Energía brindan un equilibrio favorable entre rentabilidad y seguridad, siendo una opción confiable para invertir.

Desde SBS comparten: «Seguimos sosteniendo que créditos corporativos Tier 1 (PAE, Aluar, Pampa, Tecpetrol, Vista, YPF Luz) son atractivos a estas tasas para perfiles más conservadores, pese a rendir menos que los soberanos, recordando que, en tiempos de stress de los años previos, el mercado pondera muy bien a aquellos créditos confiables del sector privado»

Bono en dólar, plazo fijo o CER: ¿qué debería hacer el ahorrista frente al escenario actual?

Si bien no hay una respuesta directa, dado que cada recomendación de inversión depende del perfil y posición económica de la persona, si se tiene una deuda en pesos, como por ejemplo consumo en cuotas en la tarjeta de crédito, lo «más seguro» estaría en aprovechar que las tasas todavía están altas y hacer plazo fijo a 30 días.

Hoy, Banco Hipotecario y Banco de la Provincia de Córdoba presentan la tasa más alta para los «no clientes» en 35,5%.

Hacer un plazo fijo a 60 o 90 días para asegurar la tasa alta antes de que baje podría llegar a ser una movida rentable, pero mucho más arriesgada, dado que el ahorrista se estaría alejando de junio, un mes con alta estacionalidad en la demanda de pesos y, con ello de cierta «calma cambiaria».

Más allá de esto, tal como aseguran los libros de finanzas, lo mejor siempre está en diversificar.

Tener una cartera equilibrada con bonos CER -para cubrirse de la inflación-, plazos fijos -para ganar algo de tasa- y bonos (ya sea corporativos o soberanos) en dólares para cubrirse frente a posibles saltos en el tipo de cambio podrían ser la receta perfecta para preservar el capital e, incluso, elevarlo de manera equilibrada.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bono,dolar,ahorro,inflacion,plazo fijo

n una entrevista televisiva con el periodista Luis Novaresio en el canal A24, el diputado nacional por Republicanos Unidos, Ricardo López Murphy, analizó la situación económica del país y expresó su disposición a presentarse como candidato en las elecciones legislativas de octubre. Durante la conversación, también se refirió a la evolución del tipo de cambio y cuestionó aspectos de la política monetaria actual.

El legislador sostuvo que el contexto macroeconómico es complejo debido a factores estructurales y a condiciones internacionales desfavorables. Además, hizo foco en el riesgo país y en la falta de acumulación de reservas por parte del Banco Central.

«Estamos en una situación difícil. Primero, por cosas que vienen de la herencia. Segundo, porque los precios internacionales no son los más favorables», afirmó. También señaló: «El riesgo país está muy alto y no compramos reservas».

López Murphy: «El dólar va a subir» y crítica a la política cambiaria

Respecto a la evolución del dólar, López Murphy consideró que la cotización del tipo de cambio oficial podría registrar un aumento, independientemente de las políticas implementadas por el Gobierno. «El dólar va a subir», sostuvo, y planteó cambios en la actual estrategia de intervención: «Una de las cosas que haría sería cambiar la banda o terminar con la banda».

De este modo, cuestionó el sistema de bandas de flotación adoptado como mecanismo de control del tipo de cambio, que establece márgenes mínimos y máximos para la cotización del dólar. A su criterio, esa estrategia no está ofreciendo resultados sostenibles.

Las declaraciones se enmarcan en un contexto de tensión cambiaria, marcada por una demanda creciente de cobertura en divisas, niveles altos de inflación y presión sobre las reservas internacionales del Banco Central.

El diputado apuntó además a la necesidad de reordenar la política económica con un enfoque orientado al equilibrio fiscal y la confianza en los mercados financieros. Si bien no detalló medidas concretas, su postura se alinea con los lineamientos tradicionales del espacio que representa.

Definiciones electorales de cara a octubre

Consultado sobre su participación en las próximas elecciones, López Murphy confirmó que analiza la posibilidad de presentarse como candidato, aunque su decisión estará condicionada por el tipo de armado político que se logre consolidar en la oposición.

«Si pudiéramos rearmar el frente republicano, estaría dispuesto a liderar esa fuerza como candidato a senador«, explicó. En caso de que ese espacio no logre una unidad amplia, el dirigente se mostró dispuesto a encabezar una lista más reducida. «Si esa cohesión no se logra y tengo que ir en una coalición más pequeña, ahí voy a ser candidato a diputado nacional», agregó.

De esta manera, el legislador planteó un esquema de doble alternativa para su postulación: en un frente amplio como candidato a senador o en una estructura más acotada como candidato a diputado.

Su participación dependerá del grado de articulación entre los distintos sectores opositores, en particular aquellos que formaban parte de Juntos por el Cambio y que no se han alineado con el oficialismo actual.

Posicionamiento frente a otros espacios opositores

Al abordar la posible composición del espacio político que podría encabezar, López Murphy marcó una distinción clara respecto de las alianzas recientes entre algunos dirigentes de la oposición y el oficialismo. «Me imagino Juntos por el Cambio, excepto los que derivaron a La Libertad Avanza», expresó.

La definición deja fuera de su esquema a los sectores que hoy integran el gobierno encabezado por el presidente Javier Milei. Así, López Murphy busca reconstruir una coalición opositora dentro de los márgenes del republicanismo clásico, sin confluir con el oficialismo libertario.

Esta diferenciación también refleja una disputa por el liderazgo dentro de la oposición, en un escenario marcado por fragmentaciones y reconfiguraciones internas. La posibilidad de construir una fuerza con identidad propia y diferenciada será clave en el diseño de las estrategias para las elecciones legislativas.

El diputado no brindó precisiones sobre partidos o dirigentes con los que podría aliarse, pero sus declaraciones apuntan a una convocatoria centrada en los sectores que prioricen la institucionalidad y el equilibrio fiscal como ejes programáticos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar

En un escenario de aumento constante de precios y consumo moderado, los outlets de ropa se consolidan como una alternativa atractiva para quienes buscan prendas de calidad sin pagar el precio completo de tienda. Al ofrecer ahorros considerables, se transforman en aliados perfectos para quienes quieren hacer compras y, al mismo tiempo, aprovechar mejor su presupuesto.

Tanto en la Ciudad como en la provincia de Buenos Aires hay diversos polos comerciales donde marcas reconocidas ponen a la venta productos con rebajas que, en muchos casos, superan el 50%.

Desde eventos temporales como el Re!Outlet hasta espacios permanentes como Distrito Arcos, Villa Crespo y Soleil Premium Outlet, la variedad de opciones permite satisfacer distintos gustos y necesidades.

La guía completa de outlests para comprar ropa de marca con descuento en Buenos Aires

Desde el 4 de julio, el reconocido Luxury Outlet volvió a abrir sus puertas en la Ciudad de Buenos Aires con grandes expectativas y una oferta renovada. Este clásico del consumo inteligente ofrece promociones imperdibles en más de 60 marcas de moda y deporte, tanto para mujeres como para hombres y chicos.

El espacio está ubicado en Avenida del Libertador 4441, bajo la Tribuna Plaza del Hipódromo de Palermo, y funciona de martes a domingos, de 12 a 20 horas. La entrada es libre y gratuita, y hay descuentos especiales todos los días, especialmente para quienes son socios del Club La Nación.

Entre las marcas que participan se destacan Wanama, Bershka, Levi’s, Ariborn, Cher, Pony, H&M, Forever 21, Cardon, La Dolfina, Rever, Prototype, Desiderata y Ayres, entre muchas otras. En el rubro deportivo también se encuentran Under Armour, Reebok, Topper, Fila, Head, Asics, Umbro y Kappa, lo que convierte al evento en una excelente opción para equiparse en ropa técnica o casual.

Se pueden conseguir zapatillas deportivas para chicos desde $25.000 y para adultos desde $30.000, camperas Topper a partir de $60.000, y buzos desde $25.600. En el caso de María Cher, muchas prendas están en 2×1, con jeans por $19.000, camperas a $60.000 y vestidos de fiesta desde $16.000.

La marca infantil Cheeky ofrece remeras a $5.600, camperas desde $12.000 y botitas a $12.000, con talles hasta el 12. También se destacan los combos de calzado de Addnice, que permite llevar dos pares por $60.000, o combinarlos con Head y pagar $72.000.

Para quienes buscan ropa de montaña o abrigo, Columbia tiene una promoción con doble descuento: 25% + 20% adicional para socios del Club La Nación, con polares desde $60.000. En Ayres, hay un 35% de descuento, y un tapado queda cerca de $50.000.

Desde este lunes 7 de julio y hasta el 1° de agosto, más de 40 marcas de ropa, calzado y accesorios, incluyendo gigantes como Nike y Adidas, ofrecerán descuentos importantes en pleno corazón de la Ciudad de Buenos Aires.

Esta vez, el evento se muda al Centro de Convenciones de Buenos Aires (Av. Figueroa Alcorta 2099, Recoleta), a pocos metros de la Facultad de Derecho. El horario será de 12 a 20 horas todos los días, y la entrada es libre y gratuita.

El concepto del Re!Outlet se basa en la venta de productos de temporadas anteriores, discontinuados o con pequeñas fallas, que no afectan su calidad pero sí permiten rebajas significativas en comparación con los precios regulares. Esto convierte al evento en una oportunidad ideal para quienes buscan renovar el placard sin que se resienta el bolsillo.

Cuenta con varias opciones de acceso en transporte público. La forma más directa es a través de la línea H de subte, bajando en la estación Facultad de Derecho, a solo unos minutos a pie. También se puede llegar en colectivo, con múltiples líneas que pasan por las inmediaciones, como la 17, 33, 67, 92, 93, 102 y 124, entre otras. Para quienes prefieren ir en bicicleta o auto, el predio dispone de ciclovías cercanas y estacionamiento disponible, lo que facilita aún más la llegada.

En Palermo, Distrito Arcos (Paraguay 4979, Palermo) fusiona arquitectura histórica con un entorno verde y más de 50 marcas nacionales e internacionales, como Lacoste, Levi’s, Prüne, Desiderata, Cheeky o Kevingston. Los descuentos rondan entre el 20% y el 50%, y se pueden encontrar oportunidades especiales con promociones bancarias.

Es ideal para combinar compras y paseo: los locales comerciales de Distrito Arcos están abiertos todos los días de 10 a 21 horas y, para quienes deseen hacer una pausa durante la jornada de compras, la propuesta gastronómica del predio funciona hasta las 23 horas, con opciones que van desde cafeterías hasta restaurantes al aire libre.

Se puede llegar en subte mediante la Línea D, bajando en la estación Palermo, o en tren a través de la Línea San Martín, que también tiene una parada en la estación Palermo. Además, numerosas líneas de colectivo circulan por la zona, entre ellas la 12, 29, 34, 39, 41, 55, 59, 64, 68, 93, 108, 111, 140, 151 y 166, entre otras.

El polo outlet de Villa Crespo se extiende sobre la Avenida Córdoba, y las calles Aguirre y Murillo. Allí se encuentran primeras marcas como Adidas, Puma, New Balance, Under Armour, Tommy Hilfiger, Wanama, Ay Not Dead, Rapsodia, Calvin Klein, entre otras.

Conviene recorrer con tiempo, ya que los descuentos varían según el local y el tipo de producto: muchos ofrecen precios de temporada anterior o con pequeñas fallas, lo que permite acceder a indumentaria de calidad a precios más bajos.

En subte, se puede tomar la línea B hasta la estación Malabia–Osvaldo Pugliese, ubicada a unos 4 minutos a pie de las principales calles de outlets como Aguirre y Gurruchaga. Para quienes eligen el tren, la línea San Martín tiene parada en la estación Villa Crespo, a unos 11–13 minutos caminando del corazón del circuito. El acceso en colectivo es muy práctico: pasan numerosas líneas que conectan distintos puntos de la ciudad, incluyendo la 15, 106, 109, 127, 166, 19, 34, 55, 90.

En el Parque Central Barracas (autopista 9 de Julio Sur y la calle California), este circuito más tranquilo y relajado alberga marcas como Nike, Puma, Adidas, Lacoste, Levi’s, Billabong, Salomon y Wilson. También es posible encontrar marcas nacionales menos conocidas pero de excelente calidad, lo que amplía las opciones y permite descubrir nuevas propuestas.

Varias líneas de colectivo tienen paradas cercanas al centro comercial, incluyendo las líneas 12, 39, 51, 93, 100, 133 y 148. La estación de tren más cercana es la de Constitución, que se encuentra a aproximadamente 18 minutos a pie del centro comercial. Desde allí, se puede caminar hasta el Parque Central Barracas o tomar un colectivo para llegar más rápidamente.

Asimismo, las líneas de subte C y E tienen paradas cercanas al Parque Central Barracas. Desde la estación Constitución, se puede tomar un colectivo o caminar hasta el centro comercial. El centro comercial cuenta con estacionamiento gratuito para quienes prefieren llegar en auto.

Ubicado en San Isidro y abierto de 10.00 a 22.00, el Soleil Premium Outlet (Bernardo de Irigoyen 2647, en el barrio de Boulogne) es uno de los centros comerciales más consolidados de zona norte. Con más de 70 tiendas, descuentos de entre el 30% y el 70%, patio de comidas, gimnasio, cine y estacionamiento gratuito, es una opción completa. Se destacan marcas como Nike, Adidas, Converse, Billabong, Vans y Scandinavian.

El outlet es fácilmente accesible mediante transporte público. Varias líneas de colectivo pasan cerca, entre ellas las 15, 21, 87, 194, 203, 204A, 314, 333, 365, 371, 407 y 437, lo que facilita la llegada desde distintos puntos. Además, las estaciones de tren más cercanas son Boulogne Sur Mer, de la Línea Belgrano Norte, y Bancalari, de la Línea Mitre, ubicadas a unos 2 a 3 kilómetros del outlet. Para quienes prefieren ir en auto, el acceso es sencillo desde la Autopista Panamericana, tomando el Acceso Norte y luego la colectora oeste hacia Boulogne Sur Mer y Bernardo de Irigoyen.

Con locales en San Telmo (Avenida Belgrano 302) y Olivos (Avenida del Libertador 3040), este outlet multimarca ofrece descuentos de hasta el 50% en prendas informales y urbanas. Reúne marcas como Rapsodia, Giesso, Ay Not Dead, La Dolfina, Paz Cornú, Las Oreiro, Levi’s y Brooksfield. Su propuesta abarca ropa para hombres, mujeres y niños.

Los locales de San Telmo atienden todos los días de la semana, de lunes a domingo, en el horario de 10:30 a 18:30. Por su parte, el local de Olivos abre de jueves a domingo de 11:00 a 20:00, mientras que los días martes y miércoles funciona de 10:00 a 19:00. Para más información, podés visitar su sitio web oficial: www.estacioncentral.com.ar o seguirlos en Instagram: @estacioncentraloutlet.

En Villa Lugano, el Factory Parque Brown (Avenida General Francisco Fernández de la Cruz 4602, Villa Lugano, CABA) se posiciona como uno de los shoppings con mayor variedad de outlets. Tiene más de 80 locales, con marcas como Wrangler, Montagne, Kosiuko, Topper, Reebok y Adidas, y su propuesta se centra exclusivamente en productos de outlet. Y ofrece una amplia variedad de marcas con descuentos de hasta el 70%.

Los locales comerciales están abiertos de lunes a domingo, en un horario de 10:00 a 22:00. En cuanto al patio de comidas de los shoppings, funciona de lunes a jueves de 8:30 a 22:00, mientras que los viernes, sábados y vísperas de feriados extiende su horario hasta las 23:00.

Varias líneas de colectivo, como la 36, 80, 101, 114, 117, 141 y 150, pasan cerca del lugar, facilitando el acceso desde diferentes zonas. La estación de tren más próxima es Lugano, de la línea Belgrano Sur, situada a unos 20 minutos a pie del outlet. Para quienes prefieren viajar en automóvil, se puede llegar fácilmente a través de la Avenida General Francisco Fernández de la Cruz, que conecta directamente con el centro comercial, el cual ofrece un amplio estacionamiento gratuito para sus clientes.

Claves para aprovechar el boom de los outlets

En síntesis, ya sea para aprovechar eventos especiales de outlets o buscar precios agresivos en polos, Buenos Aires ofrece múltiples alternativas para quienes quieren comprar ropa de marca y ahorrar. Eso sí: conviene ir con tiempo, comparar precios y no dejar pasar las oportunidades, porque en épocas de alta rotación, las mejores prendas desaparecen rápido.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,outlet,compras,ahorro

ECONOMIA

Se disparan las compras en Shein y Temu: cuántos dólares gastan los argentinos en las plataformas chinas

Hay un boom sostenido en las súper ofertas y las novedades de productos que no existen en Argentina Todos los detalles en la nota

22/07/2025 – 08:37hs

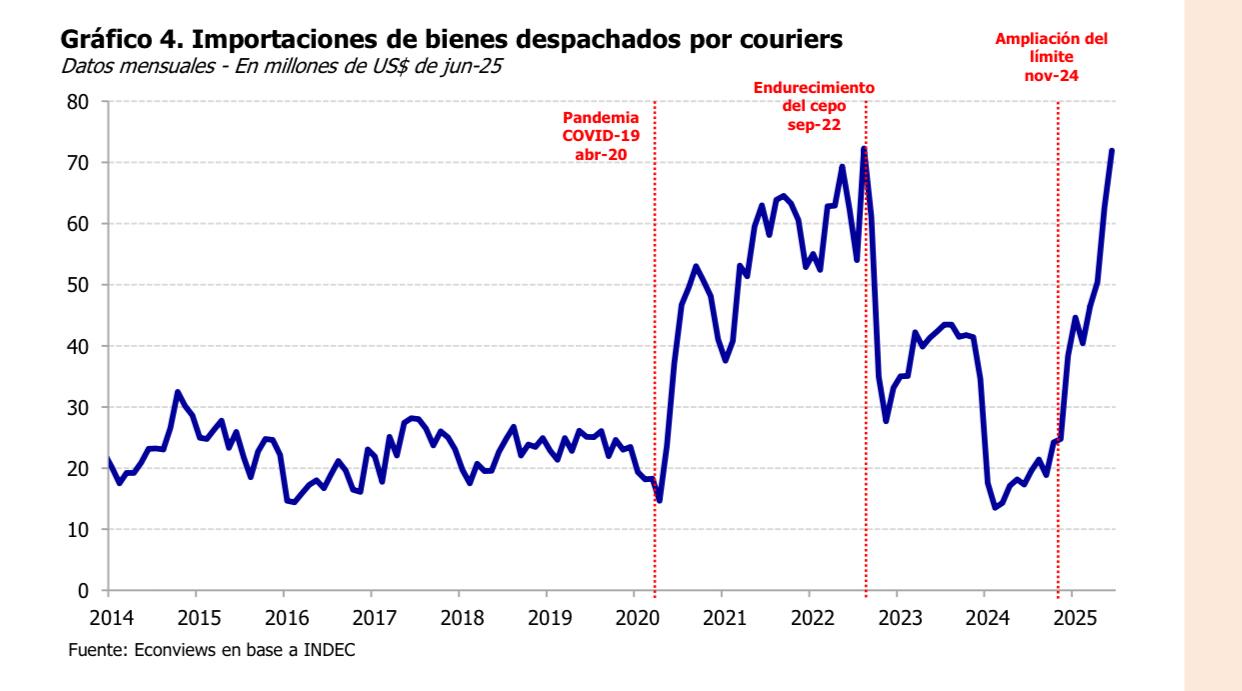

Las importaciones argentinas desde China vienen en alza durante los últimos meses. Desde Oriente llegan bienes de capital pero la novedad de los últimos tiempos se refiere al boom de compras de bienes de consumo. Ese rubro muestra un crecimiento en torno al 150% interanual, de acuerdo a los registros del Indec.

Ya no se trata exclusivamente de compañías importadoras que traen contenedores enteros desde Beijing. Ni sólo de empresarios y emprendedores que viajan 19.500 kilómetros para comprar baratijas (y no tanto) para vender por Instagram.

Desde que se implementó el «puerta a puerta», cada vez son más los argentinos que mediante un «click» adquieren productos en portales como Shein y Temu y a las reciben en su propio hogar a los 20 días.

Los beneficios de comprar a través de esos portales se pasan a la velocidad de la luz entre los clientes y las ventas suben exponencialmente. Así lo registró la consultora EconViews en su último reporte a clientes.

Cuántos dólares se van

De acuerdo con EconViews, dirigida por el economista Miguel Kiguel, las importaciones de bienes despachados a través de esos servicios postales (couriers) que traen cosas desde China sumaron u$s72 millones durante junio. Acumularon u$s315 millones durante el primer semestre del año.

«La suba se dio a partir de la ampliación del límite para traer productos por esta vía en noviembre de 2024», recordó la consultora. Un fenómeno que se potenció durante la pandemia y explotó en los últimos meses, gracias al «dólar barato», las ofertas y la apertura comercial.

EconViews, a propósito de este fenómeno, sacó algunas conclusiones:

«Todo esto es una parte muy chica de todas las importaciones, pero es un buen reflejo de un comportamiento más generalizado. Este nivel de tipo de cambio real (incluso con la pequeña recuperación de los últimos meses) es bajo y genera incentivos a importar. A eso se suma el (necesario) proceso de apertura comercial. Esto va más allá de la discusión sobre la sostenibilidad del déficit de cuenta corriente. El hecho es que ahora las empresas y las personas pueden importar y les sale barato, entonces lo hacen. No es raro escuchar casos donde importar el producto terminado ahora es más rentable que producirlo localmente», resaltó el informe.

Importaciones de bienes despachados a través de esos servicios postales (couriers)

El perfil del consumidor interno

Por fuera de lo que son las compras en los portales chinos, el consumidor argentina se puso más estricto a la hora de hacer compras en el país.

Los consumidores ya no son lo que eran. Modificaron su comportamiento a medida que avanzó el nuevo modelo económico. Son más meticulosos y -antes de decidir- van a la pesca de las ofertas, en un momento en que fluyen las promociones bancarias y a través de las distintas aplicaciones.

El dato es contundente: en ocho de cada diez hogares se hacen las compras elementales en por lo menos cuatro canales distintos. Una exigencia a veces extrema, pero que los consumidores se sienten en la obligación de afrontar con tal de conseguir precios más bajos.

En medio del consumo pinchado, la competencia entre los distintos canales de ventas se canibalizó.

El fenómeno de los portales chinos, en este contexto, no hizo más que profundizar esta tendencia.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,compras online,china

López Murphy: «Estamos en una situación difícil, el dólar va a subir»

Diego Santilli: “Voy a seguir luchando para encabezar la boleta en octubre”

House Republicans warn anti-ICE rhetoric from Democrats is driving violent attacks on agents

27 inmates from notorious Iranian prison still at large after Israeli strike: Tehran

Filtran un audio de Moria Casán a Graciela Alfano donde dice lo peor de Susana Giménez: «Los pocos pelos que tiene»

La llamativa frase del presidente del Atlético de Madrid sobre el futuro de De Paul

Se cayeron las reelecciones indefinidas: 22 legisladores y decenas de concejales no pueden ser candidatos y presionan sobre el cierre de listas

Milei, Villarruel y una pelea tóxica en la cima del poder con impacto institucional y final abierto

Los cuadernos de las coimas: convocan a una audiencia clave para iniciar el juicio oral contra Cristina Kirchner y 150 acusados

Juan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

La tensión por el dólar se aplacó y la City tiene veredicto: ¿la paz será duradera o temporal?

El Gobierno anunció el inicio del proceso de privatización de AySA

Día del Cerebro: por qué se celebra hoy y recomendaciones para mantener una mente ágil

El Día del Cerebro se conmemora el 22 de julio de cada año, con el objetivo de concientizar acerca de...

Así quedó la lista completa de Fuerza Patria para las elecciones 2025 en Buenos Aires

Ya se conocen las listas para las elecciones del 7 de septiembre de la provincia de Buenos Aires (PBA). Tal...

Mendoza: Javier Milei está cerca de firmar una alianza con el radical Alfredo Cornejo

MENDOZA.- El acuerdo avanza con fuerza; las tensiones internas, también. Mientras el presidente Javier Milei y el gobernador radical, Alfredo...

POLITICA3 días ago

POLITICA3 días agoJuan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

- POLITICA2 días ago

Expulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año

- POLITICA2 días ago

La CGT evalúa adelantar a octubre el recambio de sus autoridades y define una movilización contra Milei