ECONOMIA

Bancos endurecen condiciones para otorgar créditos hipotecarios y se anticipa una desaceleración

Durante los primeros meses de 2025, el mercado de créditos hipotecarios mostró una reactivación significativa. Según estimaciones del sector, en mayo se registraron más de 200.000 acciones entre consultas y simulaciones. Y entre enero y mayo último, se entregaron 12.000, unos 1.000 más que todo 2024, según la Fundación Tejido Urbano, reflejando un renovado interés por financiar la adquisición de viviendas.

Este impulso, sin embargo, enfrenta desafíos. La combinación de demanda elevada, suba de tasas de interés y restricciones en el fondeo bancario comenzó a generar una desaceleración en la aprobación y desembolso de créditos.

Federico González Rouco, economista especializado en vivienda y de Empiria Consultores, explicó que la desaceleración no responde a una regla inevitable. Según indicó, se trata de una tensión entre dos factores: la estabilidad macroeconómica, que sigue un carril, y la capacidad de fondeo, que avanza por otro. «Parte de esa estabilidad -explicó- se sostiene con escasez de pesos circulantes. Esa falta de liquidez también afecta a los bancos, que cuentan con pocas herramientas para otorgar préstamos de largo plazo».

En Argentina, la mayoría de los depósitos se realizan a 30 días, mientras que un crédito hipotecario promedio se extiende por 20 o 25 años. Esta disparidad limita la capacidad del sistema financiero para sostener el ritmo de colocación. La falta de instrumentos de fondeo a largo plazo se presenta como uno de los principales cuellos de botella.

Suba de tasas y condiciones más exigentes

Frente a ese escenario, las entidades financieras comenzaron a ajustar sus condiciones. Algunas modificaron los montos máximos, acortaron los plazos o elevaron las tasas de interés. En ciertos casos, las tasas treparon del 4,5% al 9% anual para líneas UVA, y hasta 12,5% para no clientes.

José Rozados, de Reporte Inmobiliario, remarcó que el efecto de estos cambios es directo: «En el monto de la cuota de un crédito hipotecario impacta más la tasa que el plazo por el que se solicite». Así, muchas familias quedan excluidas no solo por falta de ahorro inicial, sino también por no cumplir con los ingresos requeridos.

Las condiciones más restrictivas implican también que los bancos vuelvan a evaluar las relaciones cuota-ingreso con criterios más exigentes. Algunas entidades bajaron del 80% al 70% el porcentaje financiable del valor de la propiedad. Otras elevaron el capital mínimo necesario para cubrir gastos de escritura, impuestos, comisiones y seguros.

Demoras en los procesos

La ralentización también se manifiesta en los plazos. Si bien en el primer trimestre varias entidades aprobaron solicitudes en 45 a 60 días, actualmente los tiempos se estiran a entre 90 y 120 días. González Rouco sostuvo que «el sistema se saturó. La mayoría no otorgaba créditos desde hacía más de un año y debió rearmar sus equipos. Además, sin fondeo suficiente, la colocación no puede sostener el mismo ritmo».

Rozados apuntó que otro factor detrás de las demoras es la documentación incompleta de las propiedades. «Muchas veces los clientes no cuentan con los papeles exigidos, y eso se detecta tarde. Es fundamental mejorar la formación en los canales bancarios e inmobiliarios, que son quienes transmiten la información», planteó.

Freno en la colocación y necesidad de financiamiento estructural

Luis Hauserman, consultor inmobiliario y contador público, advirtió que parte del problema es estructural. «En Argentina no existe un mercado secundario hipotecario activo. Eso impide que los bancos otorguen créditos más allá del límite que les permiten sus depósitos».

Ese mecanismo —conocido como securitización— permite a las entidades originar préstamos y luego venderlos en el mercado de capitales, a través de cédulas o bonos respaldados por hipotecas. El dinero recaudado se utiliza para volver a prestar, generando un circuito de financiamiento más sólido.

González Rouco explicó que «los bancos pueden descontar carteras de créditos anteriores para obtener liquidez. Funciona como el descuento de un cheque: se resigna una parte del valor, pero se gana capacidad para seguir otorgando préstamos».

Para que este sistema funcione, los especialistas coincidieron en que es clave contar con inversores institucionales de largo plazo, como aseguradoras, fondos de pensión o entidades públicas. También señalaron la importancia de un mercado de capitales confiable y de marcos regulatorios que otorguen previsibilidad.

Evaluación antes de asumir el compromiso

Más allá del contexto financiero, Rozados advirtió que «quien accede a un préstamo debe saber que la cuota y el capital se ajustarán en UVA. Es fundamental considerar la estabilidad laboral y la evolución de los ingresos para asumir ese compromiso».

Entre las recomendaciones para quienes evalúan solicitar un crédito, se destacan:

- Verificar que la cuota mensual no supere el 30% de los ingresos del grupo familiar.

- Calcular todos los gastos adicionales: escritura, comisión inmobiliaria, impuestos, seguros y comisiones bancarias.

- Confirmar el porcentaje de financiación ofrecido y el valor mínimo de ahorro previo exigido.

- Consultar el historial crediticio y corregir errores antes de presentar la solicitud.

- Comparar al menos dos alternativas bancarias, prestando atención a tasas, plazos, seguros y penalidades por cancelación anticipada.

Además, Rozados sugiere observar si la línea permite amortizaciones extraordinarias o cancelaciones sin penalización. «El crédito hipotecario es una deuda a largo plazo que no se licua. Hay que asumirla con ingresos estables y sin exigirse al límite».

Riesgos y oportunidades

Hauserman resaltó que el poder adquisitivo todavía sigue muy deteriorado. «Incluso con estabilidad de precios, muchas familias no alcanzan los ingresos mínimos para acceder a un préstamo». A modo de ejemplo, para adquirir una propiedad de u$s80.000 con un crédito de u$s60.000 a 10 años, la cuota puede superar los $730.000 mensuales, mientras que un alquiler similar ronda los $450.000. «En ese contexto, muchos optan por alquilar si no cuentan con ahorros suficientes para cubrir los gastos iniciales», señaló.

Otro obstáculo es la informalidad laboral. Muchas personas con capacidad real de pago no logran demostrar ingresos con la documentación requerida. En ese sentido, se espera que la implementación del sistema de finanzas abiertas —creado por el Decreto 353/2025— permita a los usuarios autorizar el acceso de los bancos a sus datos crediticios, ampliando las posibilidades para quienes tienen ingresos no tradicionales.

Desafíos para el segundo semestre

De cara al resto del año, los especialistas prevén una desaceleración en la entrega de nuevos préstamos si no se amplían las herramientas de fondeo y si no se consolida un sistema de securitización funcional.

Rozados resumió: «La estabilidad macroeconómica es una condición necesaria, pero no suficiente. Sin instrumentos técnicos y sin una base sólida de inversores, el crédito hipotecario seguirá siendo limitado«.

González Rouco concluyó que «el sistema necesita evolucionar para evitar que cada ciclo de préstamos comience desde cero. Si no se rompe el límite estructural del fondeo, la expansión del crédito seguirá siendo intermitente y restringida».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,créditos hipotecarios,vivienda,compra,venta,prestamos

ECONOMIA

Se disparan las compras en Shein y Temu: cuántos dólares gastan los argentinos en las plataformas chinas

Hay un boom sostenido en las súper ofertas y las novedades de productos que no existen en Argentina Todos los detalles en la nota

22/07/2025 – 08:37hs

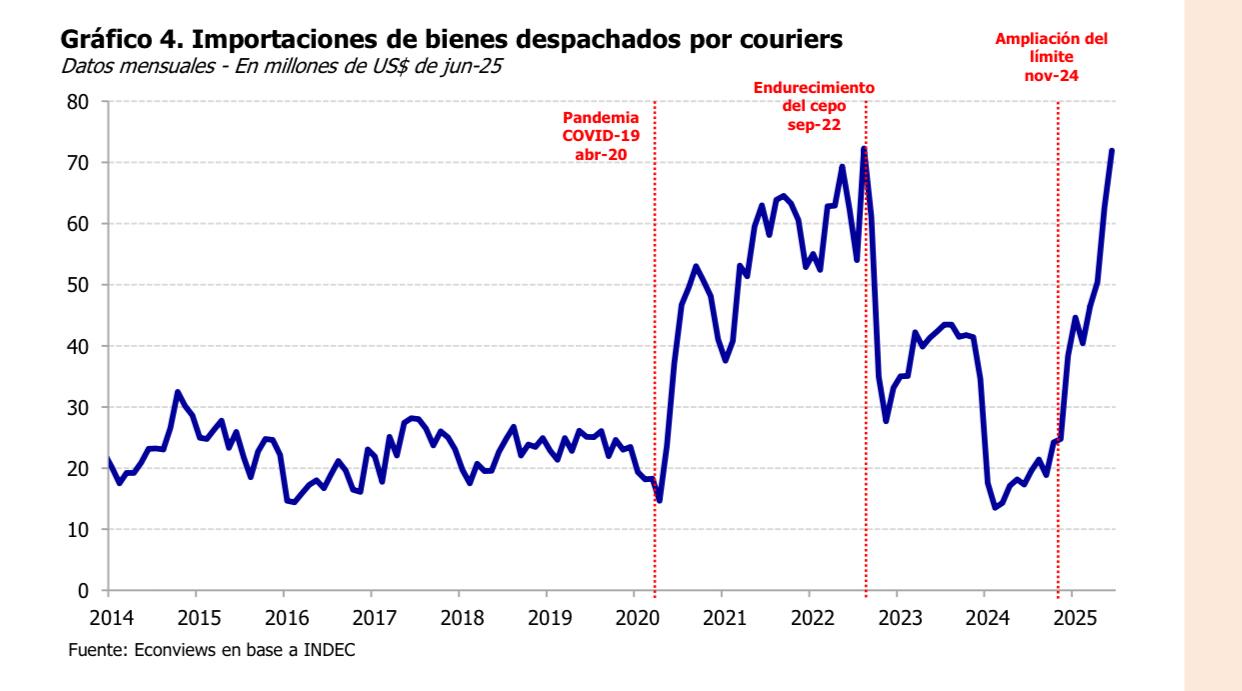

Las importaciones argentinas desde China vienen en alza durante los últimos meses. Desde Oriente llegan bienes de capital pero la novedad de los últimos tiempos se refiere al boom de compras de bienes de consumo. Ese rubro muestra un crecimiento en torno al 150% interanual, de acuerdo a los registros del Indec.

Ya no se trata exclusivamente de compañías importadoras que traen contenedores enteros desde Beijing. Ni sólo de empresarios y emprendedores que viajan 19.500 kilómetros para comprar baratijas (y no tanto) para vender por Instagram.

Desde que se implementó el «puerta a puerta», cada vez son más los argentinos que mediante un «click» adquieren productos en portales como Shein y Temu y a las reciben en su propio hogar a los 20 días.

Los beneficios de comprar a través de esos portales se pasan a la velocidad de la luz entre los clientes y las ventas suben exponencialmente. Así lo registró la consultora EconViews en su último reporte a clientes.

Cuántos dólares se van

De acuerdo con EconViews, dirigida por el economista Miguel Kiguel, las importaciones de bienes despachados a través de esos servicios postales (couriers) que traen cosas desde China sumaron u$s72 millones durante junio. Acumularon u$s315 millones durante el primer semestre del año.

«La suba se dio a partir de la ampliación del límite para traer productos por esta vía en noviembre de 2024», recordó la consultora. Un fenómeno que se potenció durante la pandemia y explotó en los últimos meses, gracias al «dólar barato», las ofertas y la apertura comercial.

EconViews, a propósito de este fenómeno, sacó algunas conclusiones:

«Todo esto es una parte muy chica de todas las importaciones, pero es un buen reflejo de un comportamiento más generalizado. Este nivel de tipo de cambio real (incluso con la pequeña recuperación de los últimos meses) es bajo y genera incentivos a importar. A eso se suma el (necesario) proceso de apertura comercial. Esto va más allá de la discusión sobre la sostenibilidad del déficit de cuenta corriente. El hecho es que ahora las empresas y las personas pueden importar y les sale barato, entonces lo hacen. No es raro escuchar casos donde importar el producto terminado ahora es más rentable que producirlo localmente», resaltó el informe.

Importaciones de bienes despachados a través de esos servicios postales (couriers)

El perfil del consumidor interno

Por fuera de lo que son las compras en los portales chinos, el consumidor argentina se puso más estricto a la hora de hacer compras en el país.

Los consumidores ya no son lo que eran. Modificaron su comportamiento a medida que avanzó el nuevo modelo económico. Son más meticulosos y -antes de decidir- van a la pesca de las ofertas, en un momento en que fluyen las promociones bancarias y a través de las distintas aplicaciones.

El dato es contundente: en ocho de cada diez hogares se hacen las compras elementales en por lo menos cuatro canales distintos. Una exigencia a veces extrema, pero que los consumidores se sienten en la obligación de afrontar con tal de conseguir precios más bajos.

En medio del consumo pinchado, la competencia entre los distintos canales de ventas se canibalizó.

El fenómeno de los portales chinos, en este contexto, no hizo más que profundizar esta tendencia.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,compras online,china

ECONOMIA

El dólar que quiere Caputo vs el que testea al mercado financiero local y Wall Street para llegar a las elecciones

La fuerte volatilidad del valor del dólar oficial y del dólar paralelo, iniciada el 12 de julio con el desarme de las Letras de Liquidez (LEFIs), se mantuvo ayer luego del cierre de listas para las elecciones legislativas bonaerenses del 7 de septiembre.

En el plano político, surgen diversas incógnitas en el mercado financiero: la posibilidad de que La Libertad Avanza (LLA) absorba al PRO en las próximas elecciones nacionales, si el oficialismo superará el 40% de los votos el 26 de octubre, y si el peronismo unificado podrá imponerse en la provincia de Buenos Aires.

La mayoría de los analistas consultados por iProfesional estima que el equipo económico buscará estabilizar el tipo de cambio en torno a los $1.300 hacia fin de año, con una inflación mensual promedio del 1,5% para el segundo semestre.

Según fuentes oficiales, la intención es mantener ese valor del dólar oficial hasta las elecciones legislativas nacionales del 26 de octubre.

Proyecciones de dólar e inflación para 2025

En el ámbito privado, el Relevamiento de Expectativas de Mercado (REM) publicado por el BCRA el 4 de julio indica que la mediana de las proyecciones para julio de 2025 se ubica en $1.207. El Top 10 de analistas prevé un tipo de cambio nominal de $1.201 para el mismo mes, y $1.325 para diciembre, lo que implica una variación interanual del 29,7%, superior a la proyectada en junio.

En paralelo, el último informe de FocusEconomics estima que el valor del dólar oficial podría alcanzar los $1.516 hacia fines de diciembre, lo que representaría un incremento del 47% anual frente a una inflación proyectada del 42%.

Ese valor superaría la banda de flotación de entre $1.000 y $1.400 establecida por el Gobierno en abril, cuando se flexibilizó el cepo cambiario para personas físicas. Esta banda se actualiza mensualmente en un 1%.

El mercado de futuros y opciones del A3 (ex Matba-Rofex) convalida un valor de $1.475 para diciembre. Esto refleja una diferencia con el máximo estimado por algunas consultoras, aunque se mantiene por encima del promedio de los economistas relevados por FocusEconomics.

Estimaciones privadas y rol del agroexportador

Entre las estimaciones más altas se encuentran las de Empiria ($1.516), Oxford Economics ($1.504), Capital Economics e Invecq Consulting (ambas con $1.500). Aurum Valores proyecta un valor de $1.430 para diciembre.

Uno de los problemas habituales en contextos preelectorales es la restricción externa. Pese a una fuerte liquidación del agro durante el primer semestre, el BCRA no logró acumular las reservas necesarias para cumplir con los compromisos asumidos con el FMI.

Además de la menor oferta, la demanda de dólares oficiales para el pago de importaciones, deuda y ahorro minorista se mantiene elevada.

Desde el 14 de abril, cuando se levantó el cepo para personas físicas, se estima que los ahorristas compran alrededor de 2.000 millones de dólares mensuales.

Intervención oficial y presión cambiaria

Durante la última rueda, el equipo económico mantuvo el dólar oficial en torno a los $1.300, mientras que operadores locales e internacionales lo proyectan más cerca de $1.400 para diciembre.

El BCRA intervino nuevamente en el mercado de futuros, vendiendo contratos con valores de $1.410 para octubre y $1.475 para diciembre, donde se presenta como único oferente.

El dólar mayorista retrocedió por primera vez en cuatro jornadas y cerró a $1.275, con intervención oficial. El minorista promedio fue de $1.298,51 según el BCRA, y el tipo de cambio del Banco Nación se mantuvo en $1.300.

Los dólares financieros (MEP y CCL) también retrocedieron. El MEP cerró a $1.281 y el CCL a $1.280. El dólar tarjeta, que incluye recargos impositivos, se ubicó en $1.690.

Dinámica del mercado financiero y tasa de interés

El comportamiento del dólar contado fue influido por la intervención en futuros. Según operadores, la mayoría de los contratos cerraron con pérdidas tras operar en negativo.

Desde Invertir en Bolsa (IEB), el analista Nicolás Capella destacó que la caución a un día superó el 50% anual. Esto impactó en el resto de los instrumentos en pesos, con caídas de entre 1% y 2% en tasas fijas y CER.

Capella señaló que la curva en pesos ofrece tasas reales atractivas, con valores del 5% de TEM en el corto plazo y superiores al 3% en tramos medios y largos.

Desde PR Corredores de Cambio informaron que el volumen negociado cayó y la divisa estadounidense mostró una tendencia mixta, con máximos diarios en $1.294 durante la mañana.

Expectativas cambiarias e impacto de las LEFIs

Según operadores consultados, la caída en la oferta de dólares y el desarme de posiciones comenzaron con fuerza en la segunda semana de julio, marcando un descenso que se detuvo tras alcanzar mínimos a fines de la semana pasada.

La combinación de suba de tasas e intervención oficial generó un retroceso en la cotización en el arranque de la semana. Se negociaron 470 millones de dólares en el mercado de contado y 935 millones en futuros.

Para diciembre, los operadores estiman que el tipo de cambio mayorista alcanzará los $1.475, un valor superior al previsto en el adelanto del Presupuesto 2026, que proyecta $1.229. En tanto, el dólar blue cerró en $1.325.

Desde la consultora 1816 explicaron que las recientes decisiones del BCRA y el Tesoro, como el retiro de las LEFIs, dejaron señales contradictorias. La baja de tasas generó presión sobre el dólar, mientras que luego se aplicaron medidas de absorción monetaria.

Rol del agro y fragilidad del equilibrio monetario

Los analistas de 1816 prevén que la liquidación de dólares del sector agroindustrial comenzará a caer desde agosto, luego de un primer semestre récord con 64,5 millones de toneladas exportadas y un ingreso de US$ 20.700 millones, según la Bolsa de Comercio de Rosario.

Advierten que si no se absorbe el exceso de pesos, la oferta de divisas no alcanzará para mantener la estabilidad cambiaria. Aunque las reservas del BCRA superan los US$ 40.000 millones, persisten tensiones inflacionarias.

Uno de los riesgos es el eventual traslado de la suba del tipo de cambio a precios. Hasta el momento, el impacto sobre el IPC fue moderado, pero los analistas advierten que podría cambiar si el mercado desancla expectativas.

En ese caso, el BCRA debería subir nuevamente las tasas de interés reales para controlar la inflación, lo que incrementaría el costo del dinero en una economía que ya muestra bajo consumo y caída del salario real.

Escenario electoral y vencimientos de deuda en pesos

De cara a las elecciones de octubre, se espera que los inversores privilegien el dólar como reserva de valor. Entre las causas que podrían impulsar su cotización figuran la menor liquidación del agro y la incertidumbre electoral.

Durante el cierre de listas en provincia de Buenos Aires, el oficialismo mostró organización bajo la supervisión de Karina Milei, mientras que el kirchnerismo pidió postergar el cierre por falta de acuerdo entre Axel Kicillof, Máximo Kirchner y Sergio Massa.

Un punto de atención es el impacto que tendría la suba de tasas sobre los vencimientos de deuda en pesos. El Tesoro realizó una licitación extraordinaria el miércoles pasado para absorber $5 billones tras el rescate de LEFIs.

Según Aurum Valores, entre fines de julio y la semana previa a las elecciones del 26 de octubre, el Gobierno deberá afrontar vencimientos por unos $45 billones, equivalentes a US$ 33.000 millones.

Riesgo financiero e impacto sobre consumo

La letra más corta adjudicada en la última licitación rinde 3,31% mensual, más del doble que la inflación de junio. La más baja fue del 2,9%, también por encima del IPC proyectado.

Desde Portfolio Personal Investment (PPI) señalaron que el equipo económico no estaba conforme con la curva de rendimientos ni con la volatilidad cambiaria que se había generado.

Por eso justificaron la emisión fuera de cronograma, sumada a repos con bancos y venta de Lecaps en el mercado secundario, con el objetivo de recomponer tasas y estabilizar el tipo de cambio.

No obstante, una nueva suba de tasas podría encarecer aún más los vencimientos. Además, los plazos de colocación se acortaron: el promedio actual es de 40 días frente a los 230 del primer trimestre.

Finalmente, el último informe del Banco Provincia advirtió que este escenario podría traducirse en mayores costos de crédito para empresas y familias, en un contexto de débil consumo y caída del poder adquisitivo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,dolar blue

El Gobierno no está dispuesto a correr riesgos ante el final de la liquidación de la cosecha gruesa, y está decidido a jugar fuerte. Desde ayer dispuso una especie de operativo de pinzas, intervenciones en el mercado con distintos instrumentos financieros, que le permitan mantener en calma al mercado cambiario.

Algunos de los instrumentos utilizados en la rueda de ayer ya habían sido aplicados la semana pasada, luego de la operación que eliminó a las LEFIs.

El Gobierno interviene el mercado para calmar al dólar

Las intervenciones incluyeron una nueva suba de las tasas de interés y también la reaparición en el mercado de futuros del dólar. También hubo ventas de títulos públicos, según la lectura que hicieron distintos operadores de mercado.

Esta seguidilla le permitió al ministro de Economía, Luis Caputo, el cierre a la baja del tipo de cambio a partir del mediodía, cuando parecía que la cotización del dólar mayorista podía superar los 1.300 pesos. Este valor fue puesto por el Gobierno como el techo momentáneo.

En este contexto, el dólar mayorista cerró en $1.275, un descenso de 0,8% versus el cierre del último viernes, luego de tocar un máximo de 1.293 pesos. En lo que va de julio, el mayorista lleva acumulada una suba del 6,0 por ciento.

A su vez, los bancos terminaron la jornada vendiendo a $1.300 en promedio, prácticamente el mismo precio que el viernes. Hasta el mediodía hubo entidades que vendieron billetes a 1.315 pesos.

Al igual que el mayorista, tanto el MEP como el CCL finalizaron con bajas del 1%, en 1.281 pesos.

La «caballería» que desplegó Luis Caputo

Las intervenciones del Gobierno se sucedieron a partir del mediodía, cuando quedó claro que el mercado cambiario se iba recalentando. Incluso, esas operaciones se hicieron más contundentes hacia las dos de la tarde.

El objetivo era claro: bajar al dólar desde un techo que se aproximaba peligrosamente al límite de los 1.300 pesos. Además:

- La tasa de la caución se operó en torno al 52% anual. Aunque hubo algunas un poco más arriba. El promedio de la jornada anduvo por el 40% anual, según el economista Fernando Marull.

- Hubo una intervención en futuros del dólar. Según el último informe a clientes Bull Market, el Gobierno llegaría a las elecciones en la provincia de Buenos Aires —el próximo 7 de septiembre— con ventas de futuros por unos u$s5.000 millones.

De acuerdo a lo que indicaron fuentes del mercado a iProfesional, en la actualidad, esa posición ronda los u$s2.000/u$s2.500 millones.

En esta línea, vale aclarar dos puntos:

- Fuentes del mercado aclararon que ayer hubo ventas de títulos de la deuda en pesos (Globales y Bonares) con el objetivo de bajar la presión en el MEP y en el contado con liqui.

Tasas versus dólar

El último reporte a clientes de la Fundación Capital, de Martín Redrado, fue categórico sobre el objetivo perseguido por la Casa Rosada: «Quedó claro que la calma cambiaria y cuidar el proceso de desinflación sigue siendo el principal objetivo de las autoridades».

Aun con este contexto de base y la decisión del Gobierno de intervenir en el mercado, la Fundación Capital le otorga chances elevadas a que la cotización del dólar trepe al techo de la banda cambiaria. Lo dice así, en su último informe, al que tuvo acceso iProfesional:

«Frente a una etapa de menor afluencia de agrodólares, con los comicios más cerca y reservas que se van incrementando a cuentagotas, el escenario buscando el techo de la banda tiene un 50% de probabilidad de ocurrencia», escribieron los economistas de la FC.

El especialista financiero Christian Buteler también es crítico del plan: «Un 33.6% de tasa efectiva anual tenían las LEFI. Por el momento, el desarme no ha sido bueno, por lo menos en el costo de financiamiento para el Tesoro».

En medio de las tensiones cambiarias, a partir de hoy comienza una dinámica especial: se acaba la liquidación de la cosecha gruesa, que es la principal oferta de divisas en la Argentina.

Con menos dólares del campo, ¿qué escenario se viene?

Desde el sector agroexportador aseguran que las liquidaciones de divisas rondarán los u$s100 millones diarios hasta finales de agosto. Algo que estacionalmente suele ser así. Y que ese volumen recién bajará hacia el mes de septiembre.

En el Gobierno, a su vez, estiman que para ese momento comenzará a notarse en el mercado la mayor abundancia del rubro energético, que volverá a dejar divisas una vez superado lo más crudo del invierno.

En ese empalme juega el Ejecutivo, de cara a las elecciones.

Los funcionarios están convencidos de que disponen de herramientas para evitar un sofocón en el mercado cambiario. De eso se trata, de ahora en más.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,tasas,inflacion,campo,luis caputo

Una cuenta vinculada al creador de $LIBRA transfirió medio millón de dólares cuando comenzó su reunión con Milei en la Casa Rosada

El jugador que Toni Kroos eligió como su sucesor para el Real Madrid

“Decir que el PRO perdió es no ver la película completa y tener mala fe”, aseguró Cristian Ritondo sobre el acuerdo con LLA

Pampita recibió la peor noticia

Se disparan las compras en Shein y Temu: cuántos dólares gastan los argentinos en las plataformas chinas

Renunció Eduardo Bustamante, el número dos de Werthein en la Cancillería

Se cayeron las reelecciones indefinidas: 22 legisladores y decenas de concejales no pueden ser candidatos y presionan sobre el cierre de listas

Patricia Bullrich lanzó un protocolo para fiscalizar las redes sociales con agentes encubiertos

Milei, Villarruel y una pelea tóxica en la cima del poder con impacto institucional y final abierto

Los cuadernos de las coimas: convocan a una audiencia clave para iniciar el juicio oral contra Cristina Kirchner y 150 acusados

Juan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

La tensión por el dólar se aplacó y la City tiene veredicto: ¿la paz será duradera o temporal?

Día del Cerebro: por qué se celebra hoy y recomendaciones para mantener una mente ágil

El Día del Cerebro se conmemora el 22 de julio de cada año, con el objetivo de concientizar acerca de...

Así quedó la lista completa de Fuerza Patria para las elecciones 2025 en Buenos Aires

Ya se conocen las listas para las elecciones del 7 de septiembre de la provincia de Buenos Aires (PBA). Tal...

Mendoza: Javier Milei está cerca de firmar una alianza con el radical Alfredo Cornejo

MENDOZA.- El acuerdo avanza con fuerza; las tensiones internas, también. Mientras el presidente Javier Milei y el gobernador radical, Alfredo...

POLITICA3 días ago

POLITICA3 días agoJuan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

- POLITICA2 días ago

Expulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año

- POLITICA2 días ago

La CGT evalúa adelantar a octubre el recambio de sus autoridades y define una movilización contra Milei