ECONOMIA

Boom de tasas catapulta al carry trade y calma al dólar: qué advierte la City sobre esta nueva «fiebre»

El mercado cambiario recibió, por fin, un freno y de manera contundente. La disparada de las tasas de interés en pesos, sumado a las intervenciones oficiales en el mercado de futuros de dólar, lograron contener el avance del precio de la divisa, que se acomodó nuevamente por debajo de $1.300 tras dos jornadas bajistas. Sin embargo, en la City hay dudas sobre la sostenibilidad de la calma cambiaria.

La disparada de las tasas de interés en las Lecap y cauciones bursátiles, que ayer repuntaron hasta 77% nominal anual, activó nuevas apuestas de carry trade, maniobra en la que los inversores o ahorristas venden divisas para suscribirse a instrumentos en pesos, con la expectativa de que el de cambio avanzará menos que las tasas de interés (o, mejor aún, caerá) y después, con la ganancia, recomprar más dólares.

De acuerdo con los operadores, estas tasas de interés muy positivas, significativamente por encima de la inflación, le quitan atractivo al dólar e incentivan «apuestas tácticas» por instrumentos en pesos, lo que resta presión sobre el dólar. La inclinación hacia la estrategia se da principalmente en los inversores con menos aversión al riesgo, en un contexto de incertidumbre sobre la evolución del tipo de cambio.

Sin embargo, a partir de hoy se enciende una alerta y el panorama de corto plazo aún no está del todo claro. Por un lado, se espera que las tasas de interés cedan hasta niveles un poco más razonables, lo que le daría mayor atractivo al dólar. Por otro lado, desde este miércoles caerá la oferta de divisas del sector agroexportador, lo que también tensaría al mercado si se mantiene o aumenta la demanda de dólares.

Por qué baja la cotización del dólar

«La baja del dólar en las últimas ruedas responde, en primer lugar, al fuerte aumento de tasas de interés, que generó un incentivo concreto para desarmar posiciones y migrar hacia instrumentos en pesos. Con cauciones que llegaron a rendir más de 70%, muy por encima de la inflación, muchos inversores vieron más atractivo aprovechar esto en lugar de seguir dolarizados«, afirma Agustina Savoia, asesora financiera de Cocos Gold.

En diálogo con iProfesional, Savoia sostiene que el mercado está respondiendo con rotaciones de cartera, pasándose desde cobertura cambiaria hacia instrumentos a tasas de interés en pesos, ya que el fuerte repunte de los rendimientos en moneda doméstica «funciona como un verdadero freno a la demanda de dólares».

«El retroceso del dólar puede explicarse por una combinación de factores. Por un lado, las tasas de interés en pesos se mantienen muy altas, lo que reactiva el apetito por el carry trade. Además, el hecho de que el tipo de cambio se haya acercado al tercio superior de la banda genera incentivos para desarmar posiciones dolarizadas en busca de rentabilidad en pesos», agrega Auxtin Maquieyra, de Sailing Inversiones.

Maquieyra sostiene ante iProfesional que las tasas muy altas, combinadas con un tipo de cambio que alcanzó niveles elevados respecto a lo que venía cotizando, inducen a los inversores a volver al carry trade, lo que reduce la presión sobre el dólar. En ese sentido, afirma que «el arbitraje entre dólar y tasa vuelve a ser atractivo y opera como ancla para la brecha cambiaria».

De acuerdo el analista, a lo anterior se suma la presunta intervención directa por parte del Banco Central en el mercado de futuros del dólar, lo que contribuye a disminuir las expectativas de devaluación hacia los próximos meses e impacta en el resto de las cotizaciones de la divisa.

Qué pasará con el dólar tras la caída de la oferta y posible baja de tasas

«A corto plazo, la dinámica cambiaria dependerá en gran medida de dos factores. Por un lado, la oferta de dólares en el mercado tras el fin de la liquidación fuerte del agro. Por otro lado, la evolución de las tasas será clave para mantener el atractivo en pesos. Si el BCRA convalida tasas altas y mantiene el sesgo contractivo, es probable que el dólar se calme. Si se relajan las condiciones monetarias, el dólar volvería a subir«, advierte Savoia.

Pablo Lazzati, CEO de Insider Finance, estima ante iProfesional que, a pesar de la caída en las liquidaciones de divisas de los agroexportadores que habrá a partir de hoy, el mercado cambiario no mostraría grandes tensiones y el tipo de cambio seguiría oscilando entre $1.200 y $1.300 en las próximas dos semanas. Además, cree que después de la licitación de deuda que realizará el Tesoro el 29 de julio podría haber bajas en el precio de la divisa.

El operador de cambios Gustavo Quintana también relativiza el escenario que podría presentarse por la caída de la oferta de dólares del agro. De hecho, destaca que a los puertos siguen ingresando camiones con productos del sector para exportar, por lo que el cambio estacional no implica un corte total. No obstante, advierte que si las tasas de interés ceden, seguramente el tipo de cambio «reaccionará algo».

«Hacia adelante, la proximidad de las elecciones legislativas en la provincia de Buenos Aires y a nivel nacional podrían introducir algo más de volatilidad o presiones alcistas sobre las cotizaciones del dólar. Sin embargo, la magnitud de las eventuales presiones dependerá de la credibilidad del esquema monetario y del comportamiento del mercado de tasas de interés en pesos», agrega Maquieyra.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carry trade,dólar

ECONOMIA

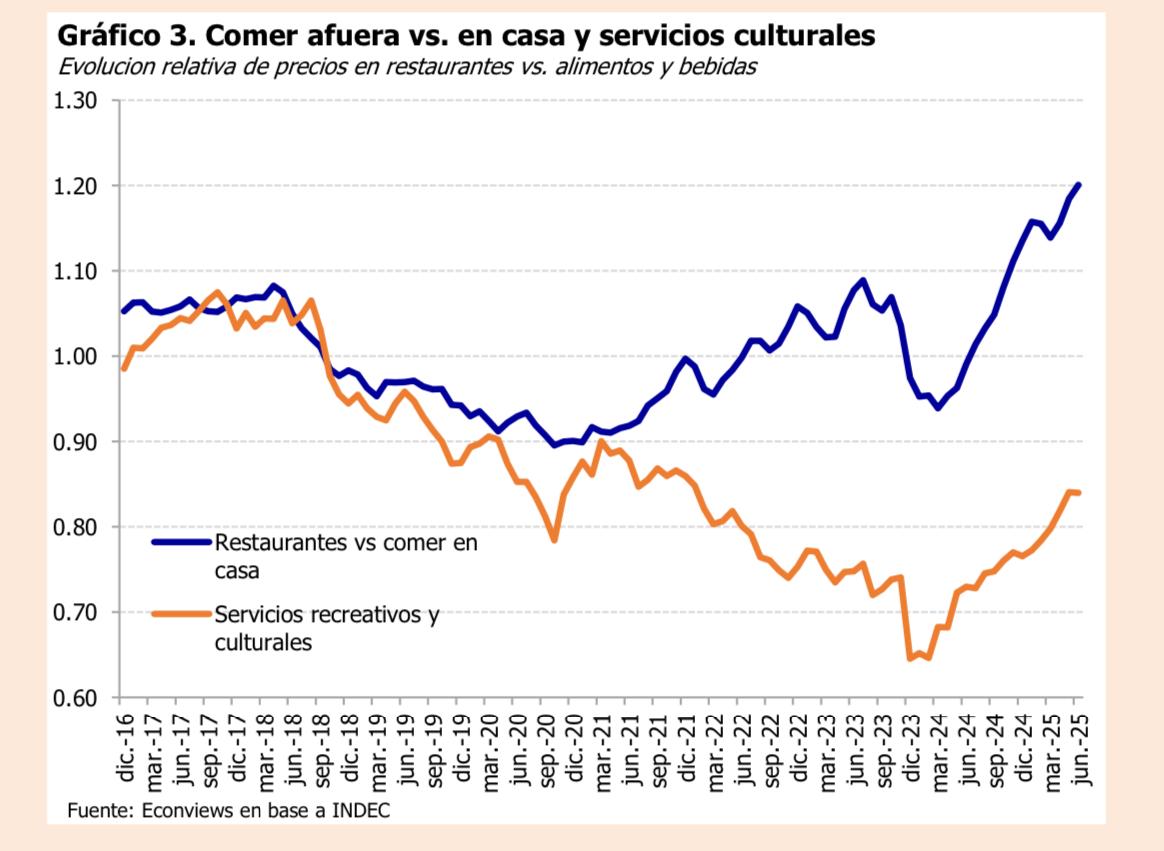

Comer afuera es cada vez más caro: cuál es la diferencia exacta con una comida hecha en casa

Siguen los cambios en los precios relativos. Qué sucede con los precios de las localidades para ver recitales. Los detalles en la nota

23/07/2025 – 11:50hs

Los precios relativos se vienen moviendo de manera vertiginosa desde la asunción de Javier Milei; sobre todo en algunos rubros que han ido modificando su estructura de costos.

Salir a comer afuera, uno de los gustos más elegidos por los argentinos, se hizo cada vez más caro.

Un informe de la consultora EconViews le puso números a la diferencia entre salir a almorzar o cenar en un restaurante y la opción de hacerlo en casa, con las compras realizadas en un supermercado.

«Comer afuera está cada vez más caro. Desde mediados del año pasado, los precios de los restaurantes subieron muy por encima de lo que aumentaron los alimentos y las bebidas, y el nivel general de los precios de la economía. En el último año, comer afuera se encareció 21.2% respecto a comprar en el supermercado. Aún al comprar el periodo 2017/2018, donde el nivel de precios relativos era similar, la relación entre los precios de los restaurantes versus alimentos sigue siendo alta», resume el último reporte de EconViews sobre los movimientos en los precios relativos.

Los recitales también se van para arriba

Los tickets para asistir a los shows del solista o la banda preferida también se viene encareciendo en términos relativos.

Así lo estimaron los economistas de la consultora dirigida por Miguel Kiguel.

«Los servicios culturales y recreativos son otro rubro que viene ajustando por encima de la inflación general. Registraron un aumento de 60.5% interanual y están relativamente un 15.1% más caros que el año pasado, pero a diferencia de los restaurantes, todavía se ubican 16% por debajo de 2018″, sintetizaron.

Comer afuera está cada vez más caro

Inflación contenida

La consultora también dio a conocer el último relevamiento de precios.

«La pasada semana, nuestro relevamiento de precios en GBA arrojó una variación del 0.7% para una canasta de alimentos y bebidas. Se destacaron subas en verdulería (+2.7%), bebidas (+0.8%) y carnes y derivados (+0.2%). En las últimas cuatro semanas, la canasta acumula un 2.1% de suba. Por otro lado, se sumaron aumentos en los regulados: la nafta subió un 3.5%, lo que aportaría unos 0.15 p.p al índice. También se esperan incrementos en tarifas de luz (+2.0%), agua (1.0%) y gas (2.0%), así como en prepagas (2.5%), transporte público en AMBA (3.5%) y telecomunicaciones (5.0%).

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precios,inflacion,consumo

ECONOMIA

Comer en Cerro Catedral cuesta casi como en Aspen, con un pancho y gaseosa a precio internacional

Una foto viralizada de un parador en la base del cerro muestra los elevados precios. El combo cuesta $18.000, mientras que el pancho solo sale $15.000

23/07/2025 – 12:04hs

En plena temporada alta de vacaciones de invierno, los precios para comer en el Cerro Catedral de Bariloche se convirtieron en tema de debate en las redes sociales. Según una foto viralizada de un parador en la base del cerro, un combo de un pancho y una gaseosa cuesta $18.000.

Temporada de nieve cara: gastronomía en Cerro Catedral duplica precios de Bariloche

Según supo Noticias Argentinas a partir de la imagen, que corresponde al parador «La Rocca Take Away«, el mismo menú ofrece el pancho solo por $15.000. Otros precios que generaron sorpresa son la hamburguesa con queso a $18.000 y un sándwich de vacío a $22.000.

Estos valores son representativos de los altos costos que enfrentan los turistas durante el pico de la temporada de nieve en uno de los centros de esquí más importantes de Sudamérica. La falta de opciones y la logística de montaña suelen encarecer los productos gastronómicos en los paradores.

En comparación, los mismos productos en el centro de la ciudad de Bariloche pueden costar menos de la mitad, lo que evidencia el «costo de la montaña» que deben afrontar los esquiadores. El debate sobre los precios en los destinos turísticos es una constante cada temporada.

La comparación de precios: Bariloche vs. Aspen

Tomando como referencia una cotización del dólar blue de $1.310, la comparación de precios entre ambos destinos es elocuente:

- Pancho + Gaseosa en Cerro Catedral: $18.000 (aproximadamente u$s13,75).

- Hamburguesa en Aspen: En paradores como Home Team BBQ, se consigue por u$s15.95 (aproximadamente $20.890).

- Quesadillas en Aspen: En Hops Culture, cuestan u$s12 (aproximadamente $15.720).

- Wraps grandes en Aspen: En The Big Wrap, una de las opciones más económicas, se venden a u$s9.30 (aproximadamente $12.180) y, según los locales, son para compartir.

La comparación deja en evidencia que un simple pancho con gaseosa en la base del Cerro Catedral tiene un costo muy cercano al de un plato de comida en uno de los centros de esquí más caros y exclusivos del planeta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vacaciones de invierno,cerro catedral,bariloche

ECONOMIA

El FMI no ayuda a Caputo: le da la razón a los críticos y sugiere que el dólar tiene que subir más

El regalo que le dejó Gita Gopinath a Toto Caputo antes de renunciar a la vicedirección del Fondo Monetario Internacional fue digno de su fama de «dura»: le recordó que el déficit de la cuenta corriente sí es un problema para Argentina y que el tipo de cambio sigue necesitando un ajuste al alza. Es decir, todo lo que contrario a lo que se argumenta desde el gobierno.

El reporte del FMI se conoció justo cuando la economista india-estadounidense anunciaba su alejamiento del cargo, un mensaje que mereció una cariñosa respuesta del ministro de economía argentino, quien le agradeció por su apoyo al programa económico y su confianza en el equipo de gobierno.

El agradecimiento que Caputo le hizo a Gita estaba justificado: sin su aval, habría sido muy difícil que Argentina contara con un desembolso de u$s12.000 millones, que aplacaron la turbulencia financiera en abril pasado y que permitieron el levantamiento del cepo.

Pero lo cierto es que la relación entre ambos distó de ser ideal. Desde el arranque del plan, Gopinath advirtió que el superávit fiscal debería ser sustentable política y socialmente, y aludió expresamente a que las jubilaciones no podrían ser la variable del ajuste.

Pero, sobre todo, se mostró crítica con la política cambiaria, y ya desde fines del año pasado hacía saber su opinión en el sentido de que el peso estaba sobrevaluado en un 25%, una opinión que chocaba de frente contra el freno al crawling peg -del 2% mensual al 1% mensual- que impuso Caputo.

El levantamiento del cepo fue, finalmente, lo que posibilitó que se aprobara el demorado nuevo acuerdo, que implicaba una asistencia financiera extra de u$s20.000 millones.

El FMI y los «econochantas»

De todas maneras, el Fondo nunca ocultó sus diferencias respecto de la visión económica que transmitía el gobierno. Cuando el presidente Javier Milei dedicaba artículos a combatir a los «econochantas» que insistían con «el disco rayado del atraso cambiario» no solamente se dirigía a sus críticos internos, sino también al propio staff del FMI, donde veía conspiraciones de funcionarios como el ahora ascendido Rodrigo Valdes.

No fue la única diferencia, porque Milei y Caputo también se dedicaron a argumentar sobre la irrelevancia del déficit en la cuenta corriente. Desde la visión del gobierno argentino, se trata de un rojo perfectamente financiable por el crédito internacional y por la llegada de inversión externa directa. Y, en todo caso, es un síntoma positivo, porque refleja que la economía crece a tal velocidad que se torna indispensable aumentar las importaciones de bienes de capital e insumos de la producción.

También en este caso, las palabras de Milei y sus funcionarios estaban formalmente dedicadas a los «econochantas», pero implicaban un mensaje indirecto para el staff del FMI, que históricamente ha puesto la lupa sobre los desequilibrios de la balanza de pagos, un tema al que le presta incluso más atención que a la situación fiscal.

Elogios al vecino devaluador

En el nuevo reporte, tal como ya había hecho durante la última visita de misiones técnicas a varios países de economías emergentes, el FMI elogia a aquellos que tuvieron la flexibilidad cambiaria suficiente como para responder con una devaluación ante el empeoramiento de las condiciones internacionales. Y, en cambio, mantuvo su mirada crítica a quienes mantienen un esquema rígido.

Resulta clara la comparación entre lo que el FMI escribió sobre Brasil y sobre Argentina. Dijeron sobre la política de devaluación del real del 4,2% el año pasado: «El tipo de cambio flexible ha sido un importante absorbedor de shocks externos», reconoce el informe, que también consideró positivo el hecho de que haya habido intervenciones oficiales para reducir una volatilidad excesiva -operaciones que tuvieron un costo de u$s25.000 millones en las reservas-.

En cambio, a la hora de revisar la situación argentina, hay un recordatorio de que no hubo una mejora real del tipo de cambio respecto de aquel que el propio FMI había juzgado sobreapreciado. Y recordó que no se estaba cumpliendo el cometido principal del nuevo régimen de flotación entre bandas, que era la acumulación de reservas en cantidad suficiente como para poder saldar los vencimientos financieros.

Y aquí viene un golpe al discurso del gobierno: sugiere que, considerando su débil cobertura de reservas y sus dificultades de acceso al mercado financiero internacional, debería contar con un superávit de cuenta corriente de 1,4% del PBI, como forma de evitar eventuales turbulencias.

El consejo contrasta con el pronóstico de un déficit en torno de 2% de la cuenta corriente para este año, junto con un saldo de balanza comercial que adelgaza a una velocidad preocupante. Hablando en plata, el superávit de cuenta corriente que sugiere el FMI se ubicaría en torno de u$s10.000 millones, mientras que en la primera mitad del año se acumuló un rojo de más de u$s5.000 millones.

A cuánto debería cotizar el dólar

Sobre el hipersensible tema del dólar, el FMI concede que un peso apreciado podría ser justificado, en la medida en que se profundicen las reformas estructurales que mejoren la productividad empresarial y la competitividad de la economía. Pero hace hincapié en que ese sería un escenario de mediano plazo, y que en el presente debe haber un tipo de cambio compatible con el mantenimiento de un saldo comercial holgado y la acumulación de reservas.

En otras palabras, un tipo de cambio alto. Peor aun, el informe criticó el ingreso «disruptivo» de capitales de no residentes, por considerar que altera el equilibrio macroeconómico. Es una crítica explícita a la salida de Caputo al mercado internacional para ofrecer Bonos del Tesoro pagaderos en pesos pero suscribibles en dólares.

El anuncio del ministro era que podía llegar a emitirse hasta u$s1.000 millones mensuales por esta vía, y consintió que se eliminaran las normativas originales que obligaban a los inversores a una estadía mínima de seis meses.

Además, reclama que haya un mayor «price descovery», es decir una flotación que permita que sea el mercado el que determine en qué punto está el tipo de cambio de equilibrio. El Fondo ratificó su estimación en el sentido de que a fines del año pasado el peso estaba apreciado en torno del 20%.

En términos nominales, eso implicaría la necesidad de que el dólar cotice en torno de $1.294. Pero si se aplica a esa cifra la inflación internacional transcurrida en el año, la cifra sube a $1.323. Siguiendo ese modelo, todavía habría un margen de suba de un 5% en el tipo de cambio.

Si eso ocurriera, el dólar todavía se mantendría dentro de los límites de la banda de flotación, aunque su diferencia con el techo de la banda sería de sólo 8%, en comparación con el 135 de hoy.

El peor «timing» para el reporte

No fue la única crítica del FMI sobre la marcha del plan. El reporte también puso énfasis en la dificultad del salario para recuperar su poder adquisitivo real, «lo cual probablemente esté reflejando una reducción en los márgenes de rentabilidad empresarial».

En definitiva, el informe del organismo de crédito era lo último que Caputo necesitaba en un momento en el que la sostenibilidad de su plan económico está bajo cuestionamiento por la abrupta suba de tasas de interés y la persistencia del índice de riesgo país por encima de 700 puntos.

Las principales críticas apuntan a que, al contrario de lo que argumenta el gobierno, los rubros que lideran el aumento importador no son los de bienes de capitales, sino los productos de consumo final y los automóviles. En junio crecieron, respectivamente, a un ritmo interanual de 90,9% y de 248,5%.

Esos dos rubros sumados ya representan un 22% de las importaciones totales, superando a los bienes de capital, que tienen una participación de 19%. Hace un año, los bienes de consumo y los autos, sumados, apenas representaban el 14% de la «torta» importadora.

Y, lejos de la recomendación del FMI sobre que las reservas tienen que conseguirse sobre la base de un holgado superávit comercial y no sobre los préstamos volátiles de inversores externos, las proyecciones comerciales van empeorando.

Lo demuestra la encuesta REM en la que participan los principales bancos y consultoras. A inicios de año esperaban un superávit superior a u$s12.000 millones, pero mes a mes las estimaciones se han ido retocando a la baja, de manera que la proyección actual es de un «flaco» saldo comercial de u$s6.000 millones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dolar,fmi

A falta de un mes para que cierre el mercado en Europa, así se encuentra el top de las ligas que más plata llevan gastada en refuerzos

Nico Vázquez y su “viaje de ida”: el tratamiento de salud que lo acompaña tras la separación

El caso del intendente que estuvo en el macrismo, se pasó a LLA y ahora presentó su propia lista

CFK, Kicillof y otros gobernadores peronistas criticaron los dichos del futuro embajador de los EEUU en Argentina

Comer afuera es cada vez más caro: cuál es la diferencia exacta con una comida hecha en casa

Hyrule Warriors: La era del destierro podría confirmar novedades pronto – Nintenderos

Los cuadernos de las coimas: convocan a una audiencia clave para iniciar el juicio oral contra Cristina Kirchner y 150 acusados

Juan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

El Gobierno anunció el inicio del proceso de privatización de AySA

Alarma por el dólar: la volatilidad se mantiene, pese a las medidas urgentes de Caputo

Expulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año

La CGT evalúa adelantar a octubre el recambio de sus autoridades y define una movilización contra Milei

Patricia Bullrich ratificó el derecho de admisión para Toviggino en los partidos con doble hinchada: “No debe ingresar”

Luego del intercambio de acusaciones entre Pablo Toviggino y funcionarios del gobierno nacional, la ministra de Seguridad, Patricia Bullrich, ratificó...

Día del Cerebro: por qué se celebra hoy y recomendaciones para mantener una mente ágil

El Día del Cerebro se conmemora el 22 de julio de cada año, con el objetivo de concientizar acerca de...

Así quedó la lista completa de Fuerza Patria para las elecciones 2025 en Buenos Aires

Ya se conocen las listas para las elecciones del 7 de septiembre de la provincia de Buenos Aires (PBA). Tal...

POLITICA3 días ago

POLITICA3 días agoExpulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año

- POLITICA3 días ago

La CGT evalúa adelantar a octubre el recambio de sus autoridades y define una movilización contra Milei

- POLITICA2 días ago

🗳️ El chamuyo de las elecciones en la Provincia: se postulan, pero no a asumen