ECONOMIA

El histórico récord que están por quebrar las empresas mineras instaladas en la Argentina

A pesar de las caídas de los volúmenes productivos de oro y plata, las exportaciones mineras argentinas podrían crecer un 14% en 2025, lo cual proyecta un récord exportador, de acuerdo a un trabajo conjunto entre la Cámara Argentina de Empresas Mineras (CAEM) y la Bolsa de Comercio de Rosario (BCR).

Las estimaciones en este escenario de volúmenes y precios se eleva para este año a los u$s5.088 millones de exportaciones, frente a los u$s4.600 de 2024, en una senda ascendente que se viene registrando en la industria desde 2020, cuando alcanzo un piso de u$s2.621 milones, condicionado por el impacto de las restricciones por la pandemia.

De consolidarse esta proyección, en la que se destaca el aporte de litio -no por precio sino por el fuerte incremento de producción por la entrada en operación de nuevos proyectos en el Noroeste Argentino-, 2025 lograría superar el récord del sector de 4.981 millones alcanzado en 2012.

Con dichas proyecciones se busca aportar previsibilidad a uno de los sectores estratégicos para el desarrollo económico argentino, en un contexto de creciente demanda global por minerales críticos para la transición energética.

Proyección de las exportaciones mineras argentinas para 2025

La CAEM nuclea a nivel nacional a la actividad minera, representando a las empresas del sector en sus etapas productivas y exploratorias, así como a las cámaras provinciales y proveedores. En articulación con la BCR, esta iniciativa conjunta permite consolidar información clave sobre producción, precios y logística, ofreciendo una herramienta de referencia para la toma de decisiones públicas y privadas.

El Informe Productivo de la Minería Argentina de la CAEM toma en conjunto las perspectivas de producción de las principales empresas mineras de la Argentina. En este sentido, el último informe augura para el país una producción de oro superior a 1.114 mil onzas, más de 19,6 millones de onzas de plata y cerca de 130.000 toneladas LCE de litio en 2025.

La canasta exportadora de minerales

El oro y la plata representan el 81% de la canasta exportadora minera, no obstante, los principales yacimientos llevan varias décadas en operación, lo cual se traduce en la actualidad en una merma productiva. A pesar del incremento de las exportaciones, los volúmenes productivos muestran un marcado deterioro desde el año 2020, con los consecuentes incrementos en los costos operativos.

En efecto, la suba de precios de referencia global permite evitar el cese de muchas operaciones, aunque deja a las empresas en una situación de fragilidad ante un cambio de tendencia en los precios.

Con estas consideraciones, y en un escenario moderado de producción y precios, las exportaciones mineras argentinas podrían crecer un 14% en 2025. De esta manera, podrían romper su récord exportador medido en términos nominales. Además del potencial para superar el récord del 2012, las exportaciones mineras argentinas marcarían su quinto año consecutivo de crecimiento exportador.

Como fue destacado en un informe anterior, uno de los hitos indudables para este año es el récord productivo del litio argentino. Proyectando un crecimiento del 75% interanual, el complejo litio tiene potencial y perspectivas para seguir creciendo año tras año.

Escenario de producción y exportaciones

El desarrollo de este escenario moderado implica una expectativa de cumplimiento del 85% en los volúmenes productivos proyectados de oro, plata y litio, con expectativa de estabilidad en los precios promedio próximos a los niveles actuales para todo el 2025.

En este sentido, se considera un valor del oro próximo a los US$ 3.300 por onza, de plata en US$ 32 por onza y de carbonato de litio en US$ 8.500 por tonelada LCE, valores alineados a los datos de precios publicados por el Banco Mundial y CME Group, muchos de los cuales son relevados y recopilados por la Secretaría de Minería de la Nación. No conforme con ello, se espera también un escenario estable para rocas de aplicación y minerales industriales.

El crecimiento interanual de las exportaciones mineras en el primer semestre de este año que ya es superior al 30%. Más aún, frente a las crecientes inversiones en exploración y construcción de proyectos de cobre, la minería argentina aspira a volver a sumar otro complejo exportador en los próximos años.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,oro

Las tasas de interés elevadas llegaron para quedarse: el Gobierno debió pagar un costo de hasta 65% anual para hacer frente a la muralla de vencimientos de casi $12 billones que operaba ayer. De ese total, Economía logró refinanciar tres de cuatro pesos.

Siete de cada diez pesos que se lograron refinanciar tendrán un vencimiento a muy corto plazo, previo a las elecciones en la provincia de Buenos Aires. Lo que deja al descubierto la prevención que tiene el mercado ante la incertidumbre política.

Licitación de deuda: ¿cómo le fue a Luis Caputo en su nuevo test?

«El riesgo kuka», al decir de Federico Sturzenegger.

En números concretos, de los $9 billones que se adjudicaron en la operación, $6,18 billones —el 68,7% del total— tiene un vencimiento al 29 de agosto próximo.

Para ese plazo, la tasa de interés aceptada por el ministerio de Economía alcanzó hasta el 65,33% anual.

Los $1,42 billones que se pactaron hasta el 12 de septiembre —una vez pasadas las elecciones en la provincia de Buenos Aires— fueron acordados a un costo del 55,5% anual.

Conclusión: el 84,4% del total licitado en la operación construyó una nueva pared de vencimientos de corto plazo, con un máximo al 12 de septiembre próximo.

Lecaps: las tasas vienen con premios

A última hora de la tarde, Economía salió a despejar dudas sobre los casi $3 billones que quedaron fuera de la licitación de deuda.

Al cruce del argumento de algunos consultores, los funcionarios recordaron que una porción de esos fondos irán a cumplir con un aumento de los encajes bancarios, por lo que no serán pesos en busca de una dolarización de portafolios.

«El rollover de hoy tiene en cuenta el aumento de la demanda de liquidez por el aumento de encajes anunciado por el BCRA. Nuestro mandato es claro, no queremos que sobren pesos excedentes en el mercado y tenemos una política monetaria muy restrictiva donde la tasa se determina de manera endógena. No vamos a liberar liquidez para que bajen las tasas», apuntó el secretario de Finanzas, Pablo Quirno, a través de su cuenta de X.

La consultora Equilibra —dirigida por el economista Martín Rapetti— recopiló los premios abonados por Economía a los inversores en esta licitación.

«Hubo premio para todas las LECAPs licitadas, en especial para los vencimientos de agosto y mediados de septiembre: la S29G5 pagó una TEM de 4,0% (+50 pb vs. 3,5% del mercado secundario), la S12S5 de 3,8% (+30 pb vs. 3,5%), la S30S5 de 3,5 % (+10 pb vs. 3,40%), la S17O5 de 3,5% (+10 pb vs. 3,4%) y la S31O5 de 3,6% (+10 pb vs. 3,5%)», refirió el informe de Equilibra.

Con tasas de interés altas, ¿se calma el dólar?

«Me preocupa que ahora se afianzó un escenario con una tasa de interés un 50% más elevada que hace un mes, previo a la decisión del Gobierno de seguir adelante con el desarme de las LEFIs», advirtió Christian Buteler a iProfesional.

¿Acaso el Gobierno conseguirá un mercado cambiario más tranquilo, a cambio de pagar un costo elevado?

«No necesariamente», respondió el economista Sebastián Menescaldi, ante una consulta de iProfesional. «Hay pesos que se van a soltar al mercado», asumió el director de la consultora Eco Go.

Hay una cuestión: parte de los $2,8 billones que Economía no logró refinanciar podrían buscar un refugio en el dólar. Una porción de ese dinero será utilizado por los bancos para cumplir con la suba de los encajes dispuestos por el Banco Central, a partir de agosto.

Ayer, el tipo de cambio volvió a tener una jornada agitada en el mercado, con intervenciones por parte del Gobierno, tanto en los futuros como en las ventas de bonos para llevar calma a las cotizaciones del MEP como del CCL.

Las intervenciones en los futuros «retomaron un ritmo de aumento similar al exhibido entre el 10 de julio y el 22 de julio, cuando avanzó en promedio u$s287 millones diarios», destacó el último reporte de PPI (Porfolio Personal Inversiones).

Alerta por el consumo: ¿recesión inminente?

Desde un banco público, uno de sus directores advirtió que estos costos afrontados ayer marcarán un nuevo piso en las tasas de interés que pagan tanto empresas como individuos.

Y que, al menos hasta septiembre, no habrá que aguardar una baja en la nominalidad de esos créditos.

«Es muy difícil que las compañìas puedan pagar menos del 55% nominal anual por un adelanto, cuando hace un mes, esa tasa se encontraba en el 35% anual», dijo a iProfesional el mencionado directivo, que pidió el anonimato.

A su vez, Menescaldi —de Eco Go— señaló a iProfesional que «estas nuevas tasas serán una referencia para el resto de las líneas que sacan las empresas y las familias al momento de tomar una deuda».

«Tiendo a pensar que veremos un impacto en la dinámica de la economía real. Incluso no descarto que veamos un estancamiento —o incluso una pequeña recesión— en el escenario de corto plazo», sentenció Menescaldi.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tasas,dolar,deuda,creditos

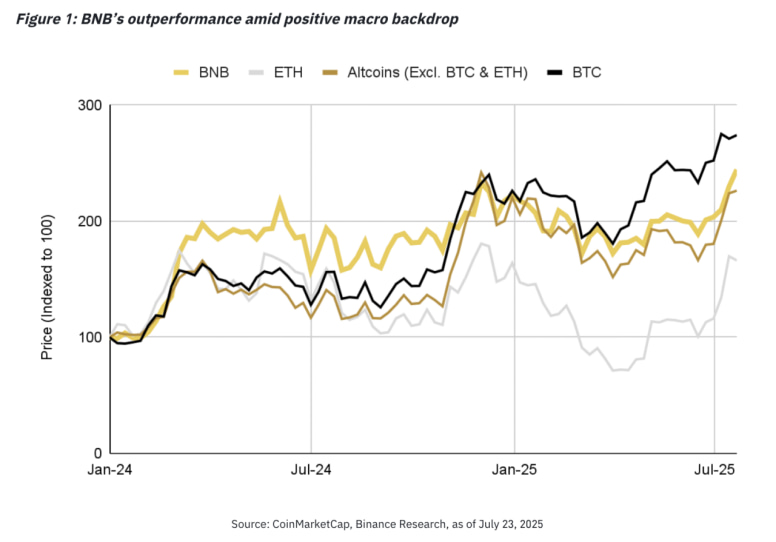

Junto con Bitcoin, se trata del único criptoactivo, dentro de las 100 principales por capitalización de mercado, en lograr un máximo histórico este mes

29/07/2025 – 18:41hs

Binance Research, el brazo oficial de investigación de Binance, ha publicado un análisis titulado «BNB en su máximo histórico (ATH): El resultado de factores estructurales a largo plazo.» Los hallazgos clave del análisis incluyen:

1. BNB alcanza nuevo ATH, consolidando su estatus blue-chip

BNB rompió su máximo histórico anterior, superando los u$s800 y alcanzando una capitalización de mercado de u$s112 mil millones, convirtiéndose en la tercera criptomoneda más grande después de Bitcoin y las stablecoins. Este hito subraya la transformación de BNB en un activo blue-chip con creciente reconocimiento institucional.

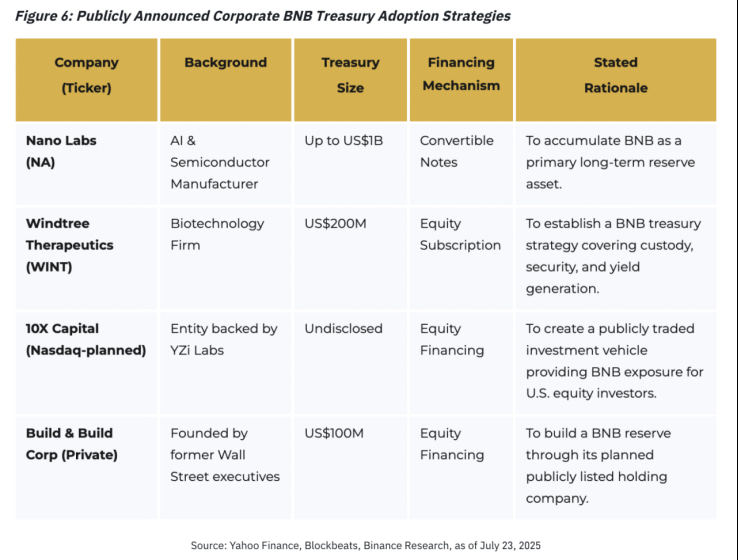

El informe de Binance Research señala que existe una demanda potencial de tesorería corporativa por más de $1.2 mil millones para BNB, superando la tasa de adopción de Ethereum. Esto señala un cambio importante, ya que BNB pasa de ser un token minorista a un activo de reserva de grado institucional.

2. Rally impulsado por demanda spot refleja dinámicas saludables del mercado

Este hito distingue a BNB como la única criptomoneda importante, aparte de Bitcoin, dentro de las 100 principales por capitalización de mercado con más de dos años de historia, que logró un nuevo máximo este mes. El rally reciente de 5 semanas está impulsado principalmente por la demanda en el mercado spot, no por apalancamiento, respaldado por un perfil riesgo-recompensa superior a 5 años.

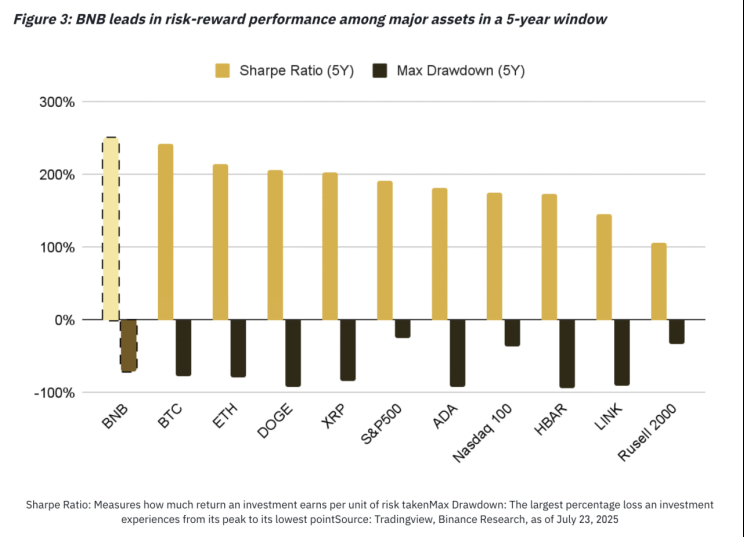

3. Desempeño superior ajustado al riesgo

BNB presenta un ratio Sharpe de 2.5, lo que indica que por cada dólar de riesgo asumido, el retorno fue de 2.5 dólares. Esto significa que BNB ha tenido caídas significativamente menores en comparación con muchas criptomonedas importantes e índices de mercado tradicionales, ofreciendo a los inversores un perfil riesgo-recompensa más estable y atractivo en los últimos cinco años.

4. El poderoso ecosistema impulsa el ciclo de valor

El valor de BNB está impulsado por un ecosistema único que combina utilidad centralizada y descentralizada. En el exchange centralizado de Binance, los poseedores de BNB disfrutan de descuentos en comisiones de trading, ventas exclusivas de tokens y oportunidades de staking que bloquean la oferta e incentivan la tenencia a largo plazo.

Paralelamente, BNB alimenta el marco multinivel de BNB Chain — incluyendo Layer 1, opBNB Layer 2 y almacenamiento descentralizado en Greenfield — sirviendo como comisiones de gas, colateral en DeFi y tokens de gobernanza que aseguran la red y permiten a los poseedores votar sobre actualizaciones.

Más allá de la blockchain, BNB se expande hacia casos de uso en el mundo real como pagos a través de Binance Pay y reservas de viajes en Travala.com, conectando los activos digitales con la vida cotidiana. La adopción institucional también crece, con una demanda de tesorería corporativa que supera a Ethereum.

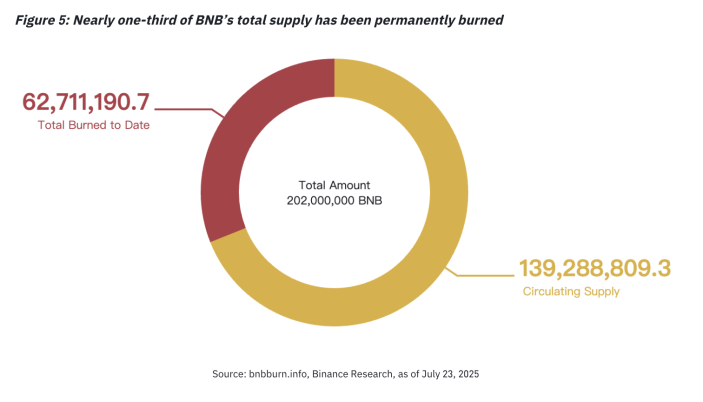

Apoyando este ecosistema están las tokenómicas deflacionarias de BNB: un mecanismo de Auto-Burn ha eliminado permanentemente el 31% del suministro total, aumentando la escasez y el valor a largo plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,binance,criptomonedas

ECONOMIA

Más presión para el dólar: a Caputo le sale más caro aspirar los pesos que están dando vueltas en el mercado

La licitación de bonos del Tesoro puso en números el nivel de incertidumbre que se vive en el mercado. No logró el objetivo de renovar la totalidad del vencimiento -sólo se «rolleó» un 76,3% del total- y, además, hubo que convalidar una tasa de interés alta, que para los plazos mas cortos llega a 4,28% de tasa efectiva mensual.

Hablando en plata, eso implica que el Tesoro deberá resignarse a que unos $2,8 billones queden en circulación. En otros tiempos no muy lejanos, esto habría sido hasta celebrado por Toto Caputo, que decía que un rollover menor al 100% era el síntoma de una economía que crecía y en la que los bancos reclamaban liquidez para prestarles más a las empresas y los consumidores.

Pero luego de los episodios de volatilidad de los últimos días, y tras la evidencia de que el Banco Central intervino fuerte en el mercado de futuros para contener al dólar, cada vez se hace más difícil sostener ese argumento.

Más bien al contrario, hay síntomas de enfriamiento del crédito. En junio, los préstamos del sector bancario tuvieron un crecimiento mensual real de 2,6%, lo cual implica una ralentización respecto de los meses anteriores, cuando el crecimiento venía a una velocidad de 3,9%. Y los últimos informes hablan sobre una caída de 7,1% mensual para la financiación con tarjeta de crédito, mientras que también disminuyen los depósitos, aunque a un ritmo menor, de 1,4%.

Esa situación tendió a agravarse tras la turbulencia que llevó a las tasas de interés muy por encima de la expectativa inflacionaria.

Y la apuesta del gobierno era que la situación se normalizara con la nueva licitación de Lecaps, a donde suponían se canalizaría toda la nueva liquidez que les quedó a los bancos por la eliminación de las LEFI.

Carrera dólar versus tasas

Sin embargo, los resultados dejaron a los inversores más nerviosos que antes, dado que hubo que convalidar tasas superiores a las de la última licitación fuera de programa, en la que se había pagado una tasa efectiva anual de 47% que a muchos analistas les pareció escandalosa.

Este martes para los títulos de vencimiento corto se pagó una tasa de 4,28% efectiva mensual, que equivale a un 65% tasa de retorno efectiva anual. Si se tiene en cuenta que la inflación mensual está debajo del 2% y que se estima a 12 meses una inflación anual de 20%, son tasas difíciles de justificar.

A no ser, claro, que dentro de esas tasas haya un componente de cobertura contra el riesgo de una devaluación. De hecho, quien haya comprado el bono que paga en octubre, tendrá un premio equivalente a un dólar que cotice a $1.438. Es un nivel mayor al del mercado de futuros, donde los contratos para octubre cotizan a $1.410. Es decir, es una tasa rentable para quienes hagan la doble cobertura.

Aun así, no se logró la renovación que el gobierno esperaba. Y ello ocurre en el contexto de un mercado que empuja el tipo de cambio al alza. En el último mes, el dólar mayorista tuvo un incremento de 7,6%.

Los más críticos del gobierno afirman que la estabilidad financiera sólo se mantendrá en la medida en que cada licitación logre un rolleo casi total de los títulos que vencen. Y que, en caso de que el número sea menor -como acaba de ocurrir- los pesos «excedentes» no irán lubricar el sector productivo, sino que terminarán corriendo al dólar.

Esa presunción parece confirmada por los últimos números del mercado cambiario que informó el Banco Central. En junio los minoristas adquirieron dólares por u$s4.357 millones, contando las compras netas de billetes en los bancos por u$s2.020 millones y otras salidas netas de divisas por u$s2.308. La cifra implica una suba de 25% respecto de mayo -el primer mes completo sin controles cambiarios-, que a su vez había sido superior en 59% a abril.

El BCRA estimó que un millón de personas compraron divisas en el sistema bancario, un nivel similar al que se había registrado en mayo. Y todo indica que los números serán peores en julio, cuando los ahorristas siguieron al pie de la letra el ya célebre consejo de Toto Caputo –»si te parece que el dólar está barato comprá, no te la pierdas, campeón»-.

«¿Con qué pesos?»

Otro signo del cambio de humor del mercado es que, aunque quedaron desiertas por falta de interés las licitaciones de bonos dólar linked -es decir, los que ajustan con la devaluación del tipo de cambio oficial-, ya no hay margen para tomarlo como un síntoma de confianza.

En las licitaciones anteriores, cada vez que surgían críticas sobre el atraso cambiario, Caputo ponía en el menú los títulos dólar linked y, cuando finalmente quedaban sin interesados, el gobierno lo consideraba un motivo de celebración, porque lo interpretaba como un gesto de credibilidad sobre la sostenibilidad del esquema cambiario.

Otra diferencia respecto de licitaciones anteriores es que ya no puede argumentarse que hubo una mejora en el perfil de la deuda por haberse renovado bonos a mayores plazos y menores tasas de interés.

Más bien al contrario, lo que se vio este martes es que casi un 70% de la renovación de deuda se concentró en títulos de cortísima duración: uno que vence el 15 de agosto y otro el 29 del mes próximo. No hubo títulos que vencieran después de octubre -considerado por el mercado un punto de inflexión, porque es cuando se realizarán las elecciones legislativas-.

Lo cierto es que los funcionarios del equipo económico ya no muestran la confianza de otros momentos. Y el mayor blanco de los ataques fue el secretario de Finanzas, Pablo Quirno, a quien le gusta polemizar en las redes con los críticos del plan económico. Muchos le recordaron con sorna que en otros tiempos, el secretario había propuesto que se estamparan remeras con la inscripción «¿Con qué pesos?». Las chicanas indican que esas remeras bajaron drásticamente de precio.

También abundaron los memes vinculados a la sigla TMAP, que en la intimidad del gobierno significa «todo marcha acorde al plan», pero que en el mercado financiero acaba de ser resignificada como «tasas muy altas, Pablo».

¿Es manejable la bola de Lecaps?

Lo peor para el gobierno no es el resultado de una licitación puntual, sino el cuestionamiento que está por detrás de los números: cada vez son más los economistas argumentan que no existe el ancla monetaria que supuestamente otorgará la estabilidad cambiaria.

La crítica principal es que la «base monetaria amplia» que toma como referencia el gobierno no es relevante en este momento. Y quienes ponen el foco en el agregado monetario M3 -incluye, además del circulante, las cuentas corrientes y las cajas de ahorro, los depósitos a plazo públicos y privados- ven que viene creciendo aceleradamente: un 11% en un mes, y un 59% acumulado en el año.

Es en ese contexto que se comenzó a hablar de una «bomba de Lecaps» y que lo que el gobierno presenta como una mejora en el perfil de deuda no fue más que cambiar el déficit cuasifiscal -las Leliqs y pases a un día que pagaba el Banco Central- por una nueva deuda.

El vencimiento de este martes fue grande, pero el calendario marca otra prueba difícil en agosto con vencimientos de Lecaps por $30 billones. Cuando un analista que le preguntó al secretario Quirno de dónde saldrían los fondos para pagar los intereses de Lecap a su vencimiento, el funcionario respondió con un lacónico «se refinancia».

Esa tesitura se está devaluando. Ya quedó en claro que no sólo no se puede refinanciar en su totalidad sino que, además, el costo es el riesgo de una espiralización en la clásica carrera del dólar contra las tasas.

Cuestionando el superávit

Algunos críticos hasta empezaron a cuestionar la veracidad de los números fiscales. En otras palabras, que si se contabilizara correctamente el costo de intereses de la deuda que se está acumulando, entonces ya no existiría el superávit fiscal financiero, sino que los números estarían en rojo.

Es un argumento que tiene la potencia de un misil a la línea de flotación del plan económico, porque justamente el dato en el que se basa Caputo para sostener que «esta vez es diferente» es que, a diferencia de otros momentos de la historia reciente, ahora hay superávit fiscal.

Tomando el caso el resultado fiscal de junio, el dato oficial marca un superávit de $551.000 millones, pero cuando se calcula la acumulación de intereses capitalizados -y no pagados- de Lecaps, entonces queda un «rojo» de $5,8 billones. En enero, ese déficit era de $3,1 billones, lo cual da la pauta de la alarma que tienen estos economistas por la velocidad de crecimiento de la «bola» de deuda del Tesoro. Si se contabiliza el acumulado anual, entonces el déficit rondaría los $27 billones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,deuda

Estrategia conjunta: el PRO y La Libertad Avanza apuestan a nacionalizar la elección bonaerense

La suba de tasas impactará en el precio del dólar y encarecerá los créditos

Qué se puede hacer con los chicos en el Parque Pilar en las vacaciones de invierno 2025

What to know about Judge Boasberg, the Trump foe at center of DOJ complaint

From Gaza to Greenland, Macron breaks with Trump on global flashpoints

El Canciller argentino admitió que hay gente que muere de hambre en la Franja de Gaza

La justicia de Santa Cruz desafío a la Corte Suprema e incluyó a Cristina Kirchner en el padrón electoral

Cristina Kirchner pidió salir a militar para que los que “están hambreando a la gente tengan su merecido en las urnas”

El candidato libertario por el que Kicillof despidió a 24 policías denunció “una cacería de brujas” en la Provincia

La Justicia de Santa Cruz habilitó a Cristina Kirchner a votar, a pesar de la condena por corrupción

El titular de ARCA reconoció que la ex AFIP es «un organismo ineficaz»

Javier Milei anunció en La Rural una baja histórica de retenciones y prometió que será “permanente”

La justicia de Paraguay extraditó a Kueider y el exsenador volverá detenido a la Argentina

El exsenador Edgardo Kueider y Iara Guinsel, que cumplían arresto domiciliario en Paraguay, fueron detenidos esta mañana para ser extraditados...

Andrés Malamud analizó la baja de retenciones al campo: “Es un debate entre beneficiar a los productores o a los consumidores”

El politólogo Andrés Malamud opinó acerca de los comentarios cruzados entre el Gobierno y la oposición respecto al anuncio del...

Las declaraciones de Werthein sobre las visas para Argentinos, la polémica del embajador Lamela y la futura reunión entre Trump y Milei

Después del anuncio del inicio de un proceso para eliminar la obligatoriedad de los argentinos de tener visa para entrar...

CHIMENTOS3 días ago

CHIMENTOS3 días agoEl video que publicó Wanda Nara sobre el “tamaño” de Mauro Icardi en la intimidad: “Caso cerrado, no hay maní”

- POLITICA2 días ago

La confianza en el gobierno de Javier Milei creció un 4,9% en el mes de julio

- POLITICA2 días ago

“Tiene que ser nuestro próximo presidente”: el video con el que Javier Milei recordó a la Locomotora Olivera