ECONOMIA

La forma de saber si conviene comprar un producto con mucho descuento o financiado a tasa baja

El programa Cuota Simple llegó a su fin, una herramienta de financiamiento al consumo que permitía a los usuarios comprar productos y servicios en 3 o 6 cuotas con tarjeta de crédito y con una tasa subsidiada. El objetivo del programa, en su origen, fue sostener el consumo en un contexto de inflación, brindando opciones accesibles para adquirir bienes sin tener que abonarlos de contado.

A partir de este mes de julio, entra en vigencia un nuevo esquema: Cuotas MiPyME, impulsado por la CAME junto a la empresa Payway. Según se comunicó, este nuevo plan mantendrá el esquema de pagos en 3 y 6 cuotas y cubrirá los mismos rubros que el programa saliente, pero aún no se ha comunicado oficialmente la tasa de interés, más allá de que será «promocional». Ante este escenario de transición, y sin certezas concretas sobre el nuevo costo financiero, el mercado comenzó a ofrecer alternativas basadas en descuentos directos, pero con tasas más elevadas.

Aprovechar un descuento o una tasa más baja, esa es la cuestión

La pregunta que naturalmente surge, entonces, es: ¿Qué conviene más, aprovechar un descuento del 30% aunque la tasa sea más alta, o pagar el precio total financiado en cuotas con una tasa más baja?

Supongamos que una persona desea comprar una campera cuyo valor es de $150.000. Las opciones disponibles pueden variar según el comercio y la tarjeta, pero tomaremos cuatro escenarios representativos con distintos esquemas de financiamiento:

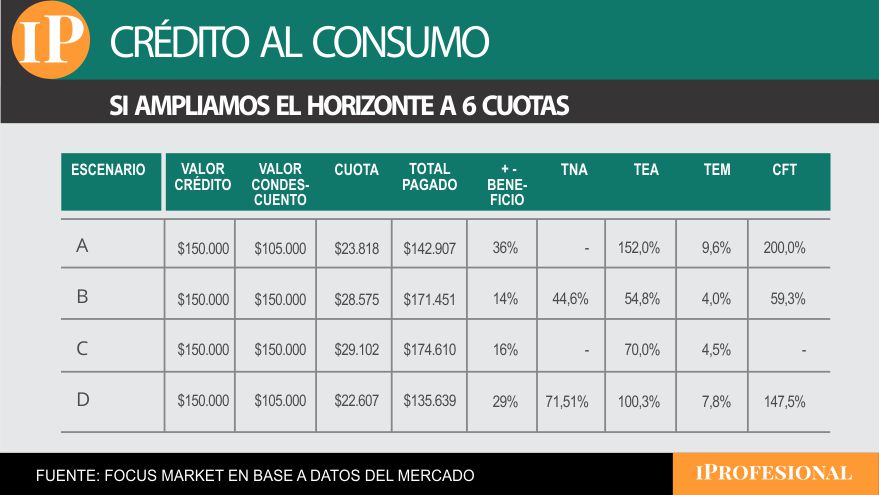

Cuatro escenarios representativos con distintos esquemas de financiamiento

Como se puede observar, en el escenario A el precio financiado parte de un valor con 30% de descuento ($105.000), pero se aplica una tasa muy elevada (168% TEA y un CFT del 225%). El total a pagar en 3 cuotas termina siendo $127.382, lo que representa un 21% más respecto al valor con descuento. Es decir, se paga un recargo por financiar, pero aun así se termina pagando menos que los $150.000 originales que se abonarían si no hubiera descuento.

Esto muestra que, en ciertos casos, el beneficio del descuento inicial puede compensar el impacto de una tasa elevada, haciendo que el financiamiento resulte más conveniente que pagar el precio completo en cuotas a tasa baja. Sin embargo, el análisis no puede detenerse ahí: cuando el plazo se extiende o si el descuento es menor, el efecto del costo financiero cobra mayor peso y puede revertir esa conveniencia.

La misma campera, en seis cuotas

A medida que se extiende el plazo, el efecto de la tasa elevada empieza a sentirse con más fuerza. En el mismo escenario A, pero en 6 cuotas, el total pagado asciende a $142.907, lo que representa un incremento del 36% respecto al valor descontado de $105.000. Aun así, sigue siendo menor que el precio pleno de $150.000, aunque por un margen mucho más estrecho que en el caso de 3 cuotas.

En los otros escenarios, especialmente en el D, con tasas del orden del 100%, el costo financiero se vuelve más difícil de amortiguar, incluso cuando se aplica un descuento inicial. En esos casos, el beneficio del descuento empieza a diluirse rápidamente por efecto de la tasa, y se acerca o incluso supera el precio sin descuento, dependiendo del plazo.

Este análisis ilustra que no hay una respuesta única: la conveniencia depende de la relación entre el descuento aplicado y la tasa efectiva del financiamiento. El equilibrio es delicado: un gran descuento puede justificar una tasa elevada en el corto plazo, pero una tasa baja sostenida en el tiempo empodera más al consumidor y minimiza el riesgo de endeudamiento futuro

Cuota Simple ofrecía un esquema claro y predecible, con tasas efectivas anuales en torno al 54,8% (TEA) y un Costo Financiero Total que oscilaba entre 50% y 59%, dependiendo de si se elegía 3 o 6 cuotas. La posibilidad de acceder a este financiamiento con tarjetas bancarias le dio una amplia capilaridad, sobre todo en comercios minoristas.

La salida del programa implica que los consumidores ahora deberán navegar un menú más complejo de promociones, tasas, plazos y descuentos, con distintos resultados según la combinación elegida. Algunos bancos y billeteras virtuales ya están ofreciendo esquemas de hasta 30% de descuento con tasas que pueden superar el 150% de TEA, mientras que el nuevo Cuotas MiPyME aún no ha definido claramente sus condiciones. En nuestras simulaciones, aplicamos una tasa intermedia estimada del 70% TEA para este programa.

En este punto es clave entender tres conceptos económicos que vuelven especialmente relevante la elección del crédito: el riesgo de desincronización, el error de expectativas y la pérdida del subsidio inflacionario.

Durante períodos de alta inflación, financiarse en cuotas puede resultar conveniente: la inflación «licúa» la deuda, es decir, el valor real de las cuotas disminuye con el tiempo si los precios y los salarios aumentan. Este fue el subsidio inflacionario que caracterizó buena parte del consumo en cuotas en los últimos años.

Pero si la inflación comienza a ceder, como está ocurriendo, y los ingresos no acompañan con igual dinamismo, el peso real de las cuotas se hace más evidente. Si alguien tomó un crédito a una tasa elevada bajo la suposición de que su salario seguiría creciendo al 10% mensual, pero eso no ocurre, la carga de la deuda se vuelve regresiva: hay un error de expectativas y un riesgo de sobreendeudamiento.

Más aún, el riesgo de desincronización aparece cuando un hogar queda atrapado entre cuotas heredadas de un contexto inflacionario alto, y una realidad de ingresos futuros mucho más moderados. En ese escenario, se pierde capacidad de repago y aumenta la vulnerabilidad financiera de las familias.

Sube la mora

Estas condiciones de crédito, si no se evalúan con prudencia, pueden derivar en un sobreendeudamiento creciente. Y esa tensión ya comienza a reflejarse en los datos de mora que publica el BCRA:

La mora estimada para tarjetas de crédito en junio de 2025 alcanza el 3,7%

La mora estimada para tarjetas de crédito en junio de 2025 alcanza el 3,7%, con una tendencia de leve suba. En el segmento total de crédito al consumo, el dato es aún más alto: 4,3%, lo cual refleja un endurecimiento de la situación financiera de los hogares.

Por eso, más allá del atractivo de un descuento puntual, lo importante es evitar tomar créditos con tasas que se vuelvan impagables si el contexto económico cambia.

El análisis de los distintos escenarios muestra que un buen descuento puede parecer más conveniente en el corto plazo, pero una tasa de interés baja genera una ventaja sostenida que protege al consumidor frente a cambios en la economía, caídas de ingresos o menores niveles de inflación.

En contextos volátiles, lo que hoy parece barato puede salir caro mañana. Una tasa baja da previsibilidad, mejora la planificación financiera y minimiza el riesgo de desincronización. A medida que se consolida un escenario de desinflación, el crédito deja de ser subsidiado por la inflación y empieza a pesar en el bolsillo real del consumidor.

Por eso, ante la pregunta de qué conviene más, la respuesta es clara: una tasa baja empodera mucho más que cualquier descuento.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,credito,descuento,tasa de interes,consumo,inflacion,mora

Luego de haber mejorado 1,8% mensual en abril, la actividad económica frenó su crecimiento en mayo, aunque mantuvo una tasa positiva en la variación interanual.

Así lo informó este lunes el INDEC, al dar a conocer el Estimador Mensual de la Actividad Económica (EMAE) del quinto mes del año. El dato fue analizado por el ministro de Economía Luis Caputo, quien señaló que pese a la caída, la actividad se encuentra en el mismo nivel de abril.

La actividad económica frenó su recuperación mensual en mayo

En mayo, el EMAE registró una suba de 5,0% en la comparación interanual (ia) y una caída de 0,1% respecto a abril en la medición desestacionalizada (s.e.), según informó INDEC.

Así, en los primeros cinco meses del año, acumula una mejora del 6,1% frente al mismo período del 2024.

Con relación a igual mes de 2024, trece de los sectores de actividad que conforman el EMAE registraron subas en mayo, entre los que se destacan Intermediación financiera (25,8% ia) y Pesca (12,2% ia).

La actividad de Comercio mayorista, minorista y reparaciones (10,0% ia) fue la de mayor incidencia positiva en la variación interanual del EMAE, seguida de Intermediación financiera (25,8% ia) e Industria manufacturera (5,0% ia).

Por su parte, dos sectores de actividad registraron caídas en la comparación interanual: Electricidad, gas y agua (-9,0% ia) y Administración pública y defensa; planes de seguridad social de afiliación obligatoria (-0,9% ia). Estas actividades le restan 0,20 puntos porcentuales al crecimiento interanual del EMAE.

Al repasar los datos, Caputo aclaró: «Hubo corrección de los dos meses anteriores: marzo de -1,9% a -1,7% y abril de +1,9% a +1,8%. Esto hace que, a pesar de la baja de 0,1% en mayo, el indicador quede en el mismo nivel que tenía en abril pasado».

Perspectivas de consumo a la baja, una señal de alerta para el Gobierno

En un contexto de un mayor apretón monetario y una política de ingresos contenida, con las paritarias corriendo por debajo de la inflación, el consumo llegará a las elecciones con un nivel pinchado.

La estrategia de que el crédito se convierta en el empuje de la actividad económica quedó ahora en crisis, tras el encarecimiento de las cuotas.

Un informe del Banco Central acaba de revelar que las familias ya tienen comprometido el 19% de sus ingresos en el pago de cuotas. Eso significa que no existe demasiado espacio para seguir tomando deuda para consumir.

La economía «de contado» sigue en niveles históricamente bajos, a pesar de que la inflación mensual va para abajo.

Justamente, en las grandes compañías fabricantes de alimentos, bebidas y productos de higiene personal y limpieza, consultadas por iProfesional, admiten que no tienen margen para trasladar la suba de sus costos dolarizados (materias primas) a los precios finales.

«Privilegiamos no perder volumen de ventas. Aunque el margen de rentabilidad ya se encuentra en mínimos históricos», resumió el director de una alimenticia líder.

Así, más allá del crecimiento interanual, el ruido político y financiero puede afectar tanto el consumo como la actividad económica en los próximos meses.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,consumo,industria,indec

ECONOMIA

La mirada de Redrado sobre el dólar: qué dijo su consultora sobre una posible corrida cambiaria

En los últimos días, hubo ruido en la política monetaria y cambiaria debido a medidas del equipo económico que luego corrigió. En este sentido, la Fundación Capital, dirigida por Martín Redrado y Carlos Pérez, resaltan, en su último informe, que «en el marco de la salida parcial del cepo, no existe posibilidad de corrida cambiaria», descartando el escenario más temido por los inversores y ahorristas.

Esto surge del análisis de la oferta y demanda potencial de dólares. La primera ronda los u$s3.000 millones, siendo que las reservas internacionales brutas superan los u$s40.000 millones, y a se le debe quitar u$s13.000 millones del swap con China, que son un derecho a pedir su uso, y otros u$s14.000 millones adicionales por los encajes de los depósitos en dólares.

La clave es acumular reservas, según la consultora de Martín Redrado

Por el lado de la demanda, la fundación destaca que principalmente se da por los depósitos a plazo fijo y los títulos del Tesoro que tienen las personas físicas, sumando unos $19 billones. «Esto ayuda a que el mercado considere que el techo de la banda cambiaria es creíble, ya que la autoridad monetaria puede vender divisas cuando toca el límite superior. Aún más, cuanto más cerca del techo de la banda, si el mercado tiene confianza en la misma, debería tender a posicionarse en pesos, lo que haría que aparezca cierta oferta y no se perfore el límite superior», se menciona en el trabajo.

No obstante, hacia delante, al acercarse a las elecciones, habrá períodos en los que suele haber una dolarización de carteras más significativa, a la vez que se aleja el período de mayor estacionalidad de los agrodólares. Así, «será muy importante que continúe el sendero de acumulación de reservas para mostrar mayor previsibilidad cambiaria y generar confianza», mencionan.

En ese marco, el Tesoro habría vuelto a comprar divisas dentro de la banda la semana pasada. Con relación a un tema clave y motivo de debate entre los economistas, esta menciona que «si bien las reservas internacionales netas todavía se encuentran lejos de la meta del Fondo Monetario Internacional, estas compras del Tesoro Nacional y el cambio de actitud respecto a lo expresado en el mes de mayo (que no comprarían dentro de las bandas), muestran el retorno al camino de posible acumulación de reservas.

«Esta decisión parece estar en línea con la reunión reciente con el equipo técnico del organismo y una búsqueda del desembolso por US$ 2.000 millones pautado para julio de este año (hay otro desembolso pactado para noviembre por u$s1.000 millones)», resaltaron.

El escenario del dólar cerca de las elecciones

Frente a una etapa de menor afluencia de agrodólares, con los comicios más cerca y reservas que van aumentando, aunque de forma muy moderada, el escenario del dólar buscando el techo de la banda tiene 50% de probabilidad de ocurrencia. Allí, la economía crecerá en torno al 5%, la inflación terminará el año en el 29,6% i.a. en diciembre y el tipo de cambio seguirá con unos meses de deslizamiento como el observado (44,6% i.a. en diciembre).

A su vez, teniendo presente que el objetivo de las autoridades es el de calma cambiaria y desinflación, motivo por el cual pusieron en juego diversas herramientas con dicho fin, el escenario del Gobierno tampoco puede descartarse, con un 40% de probabilidad de ocurrencia. En este escenario, el deslizamiento del tipo de cambio oficial se calma, bajo el supuesto de mayor acumulación de dólares por diversas vías, concluyendo el año con un incremento del 32% i.a., una inflación del 26% i.a. en el último mes del año y un aumento de la actividad económica del 5,2%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,martín redrado,reservas,dólar

ECONOMIA

La acción de esta empresa argentina puede «explotar», según un experto que recomienda comprar

Una acción de una empresa argentina que pertenece al sector petrolero y que cotiza en el exterior se encuentra en una cotización piso, en los últimos meses, por lo que, según analistas de mercado, puede tener una recuperación en su precio de hasta 50% en dólares en los próximos 12 meses. Se trata de Vista Energy (VIST), compañía nacida en 2017 de la mano del ex YPF Miguel Galuccio, y que se dedica a la explotación de petróleo y gas en Vaca Muerta.

En concreto, un informe al que accedió iProfesional de Research for Traders (RfT), consultora financiera liderada por el economista Gustavo Neffa, recomienda «comprar» las acciones de Vista Energy, firma argentina que cotiza en el Nasdaq de Nueva York.

«Conservamos nuestro precio objetivo de que alcance una cotización de u$s69 en los próximos 12 meses, por lo que representa que tenga un upside de 54% en dólares en ese período, como escenario más probable«, afirma.

Esto se debe a que, en la actualidad, esta acción cotiza a u$s44,6 en Wall Street, y los últimos datos del balance presentado son positivos, por lo que se presenta como oportunidad de inversión. Incluso, puede ser comprada desde Argentina, en pesos, a través de su Certificado de Depósito Argentino (CEDEAR).

En resumen, el segundo trimestre de 2025 mostró un sólido desempeño operativo de la empresa, impulsado por un «sólido un desempeño operativo», marcado por un significativo crecimiento en volúmenes de producción, como consecuencia de la consolidación de adquisición de Petronas E&P Argentina S.A. (PEPASA). Y, por ende, por conseguir el 50% de participación en el bloque La Amarga Chica, a partir de abril pasado.

«Esta incorporación estratégica impulsó la producción total a 118.018 barriles de petróleo equivalente por día (boe/d), un crecimiento interanual de 81%, consolidando a Vista como el mayor productor independiente de petróleo en Argentina», sentencia el relevamiento de Research for Traders (RfT).

Es decir, mediante esta adquisición, hubo un «aumento significativo» en la producción total, especialmente de crudo, aunque los precios los hidrocarburos disminuyeron.

«Esta expansión fue resultado del desarrollo continuo de Vaca Muerta, particularmente en Bajada del Palo Oeste y La Amarga Chica, junto con 24 nuevos pozos conectados en el trimestre. Sin embargo, los precios realizados registraron caídas relevantes: el petróleo se vendió en promedio a u$s62,2/bbl, una caída de 13% interanual, y el gas natural se vendió a u$s2,8/MMBtu, una baja de 27% interanual», detalla el informe.

Para tener idea del impacto de estas incorporaciones al negocio de Vista Energy, La Amarga Chica cuenta con 247 pozos productivos, mientras que PEPASA generó ingresos por u$s909 millones.

Vista Energy: acción recomendada por analistas

Más allá del impulso y potencial que está teniendo Vaca Muerta en la producción de hidrocarburos en Argentina, Vista Energy mejoró la eficiencia operativa y los ingresos netos aumentaron.

Los ingresos netos crecieron un 54% interanual y un 41% frente al trimestre anterior, alcanzando los u$s593 millones, con el 58% proviniendo de exportaciones.

Vista Energy finalizaría 2025 con una suba en sus ingresos de 45,3% en dólares, impulsada por «la mayor producción de hidrocarburos no convencionales en Vaca Muerta y reciente adquisición de los activos de Petronas, que darán mayor impulso a la misma, sumado al crecimiento de aproximadamente del 30% en shale oil en el sector», concluye el informe de RfT.

«Esta operación transforma el perfil operativo de Vista, amplía significativamente su inventario de locaciones perforables y fortalece su infraestructura logística mediante contratos de transporte claves», agrega.

Por eso, con esta incorporación, sostiene que Vista «afianza su posicionamiento como uno de los principales productores de hidrocarburos no convencionales de la región, combinando crecimiento, eficiencia operativa y acceso a infraestructura crítica para sostener su expansión en el mediano plazo».

Así, para este año, estiman desde Research for Traders, que el margen bruto de esta compañía se ubique en 47,1% frente al dato de 2024 (49,6%).

«Calculamos una suba del resultado operativo a u$s858,5 millones, mientras que su margen operativo se ubicaría en 35,9%», puntualizan.

De esta manera, proyecta que el margen neto se ubicaría en 23% en 2025, desde el 29% registrado en 2024.

«Tomando como muestra algunas de las empresas energéticas más importantes del mundo, Vista Energy presenta una de las cifras de valuación más atractivas. En términos de retornos, el ROE y el ROA se encuentran en niveles positivos, siendo la que presenta la segunda cifra más alta de la muestra. Por ende, esta empresa aún se encuentra en una posición con fortaleza frente a la mayoría de la competencia en términos operativos», finalizan desde RfT.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,ahorro,inversión,dólar,cotización

Enojo, amenaza de denuncia y disculpas, ¿qué pasó con Almirón en Chile?

El Gordo Dan simuló un problema técnico en su programa al hablar del cierre de listas de LLA en la Provincia

La jueza Arroyo Salgado habló sobre el ataque a la casa de Espert, defendió las detenciones y criticó a Patricia Bullrich

«Derrúmbela», le dijeron, pero él siguió construyendo

Natalie Weber dejó sin palabras a Mirtha Legrand al confesarle su asqueroso método para controlar si su marido es infiel

La actividad económica frenó su recuperación mensual, pero creció 5% interanual

Se cayeron las reelecciones indefinidas: 22 legisladores y decenas de concejales no pueden ser candidatos y presionan sobre el cierre de listas

Patricia Bullrich lanzó un protocolo para fiscalizar las redes sociales con agentes encubiertos

Milei, Villarruel y una pelea tóxica en la cima del poder con impacto institucional y final abierto

Los cuadernos de las coimas: convocan a una audiencia clave para iniciar el juicio oral contra Cristina Kirchner y 150 acusados

Juan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

La tensión por el dólar se aplacó y la City tiene veredicto: ¿la paz será duradera o temporal?

Así quedó la lista completa de Fuerza Patria para las elecciones 2025 en Buenos Aires

Ya se conocen las listas para las elecciones del 7 de septiembre de la provincia de Buenos Aires (PBA). Tal...

Mendoza: Javier Milei está cerca de firmar una alianza con el radical Alfredo Cornejo

MENDOZA.- El acuerdo avanza con fuerza; las tensiones internas, también. Mientras el presidente Javier Milei y el gobernador radical, Alfredo...

La dura reacción de Javier Milei tras los cortes de luz y la prórroga que favoreció al PJ

Con críticas elípticas, el presidente Javier Milei reaccionó este domingo, poco después del mediodía, al cierre de listas para las...

POLITICA2 días ago

POLITICA2 días agoJuan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

- POLITICA1 día ago

Expulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año

- POLITICA1 día ago

La CGT evalúa adelantar a octubre el recambio de sus autoridades y define una movilización contra Milei