ECONOMIA

La letra chica de los préstamos del Banco Nación para comprar autos: qué posibilidades hay de sacar uno

Cuáles son los límites para sacar uno de estos créditos, que son a tasas más bajas y plazos más extensos. Los detalles en la nota

21/07/2025 – 09:13hs

El Banco Nación promocionó hace unos días una línea especial para la compra de autos cero kilómetro muy prometedores: una tasa de interés más bajo que el promedio del mercado y a plazos más extensos.

Sin embargo, la «letra chica» del lanzamiento deja algunas precisiones, que el consumidor debe tener en cuenta antes de tomar una decisión y dirigirse a la concesionaria.

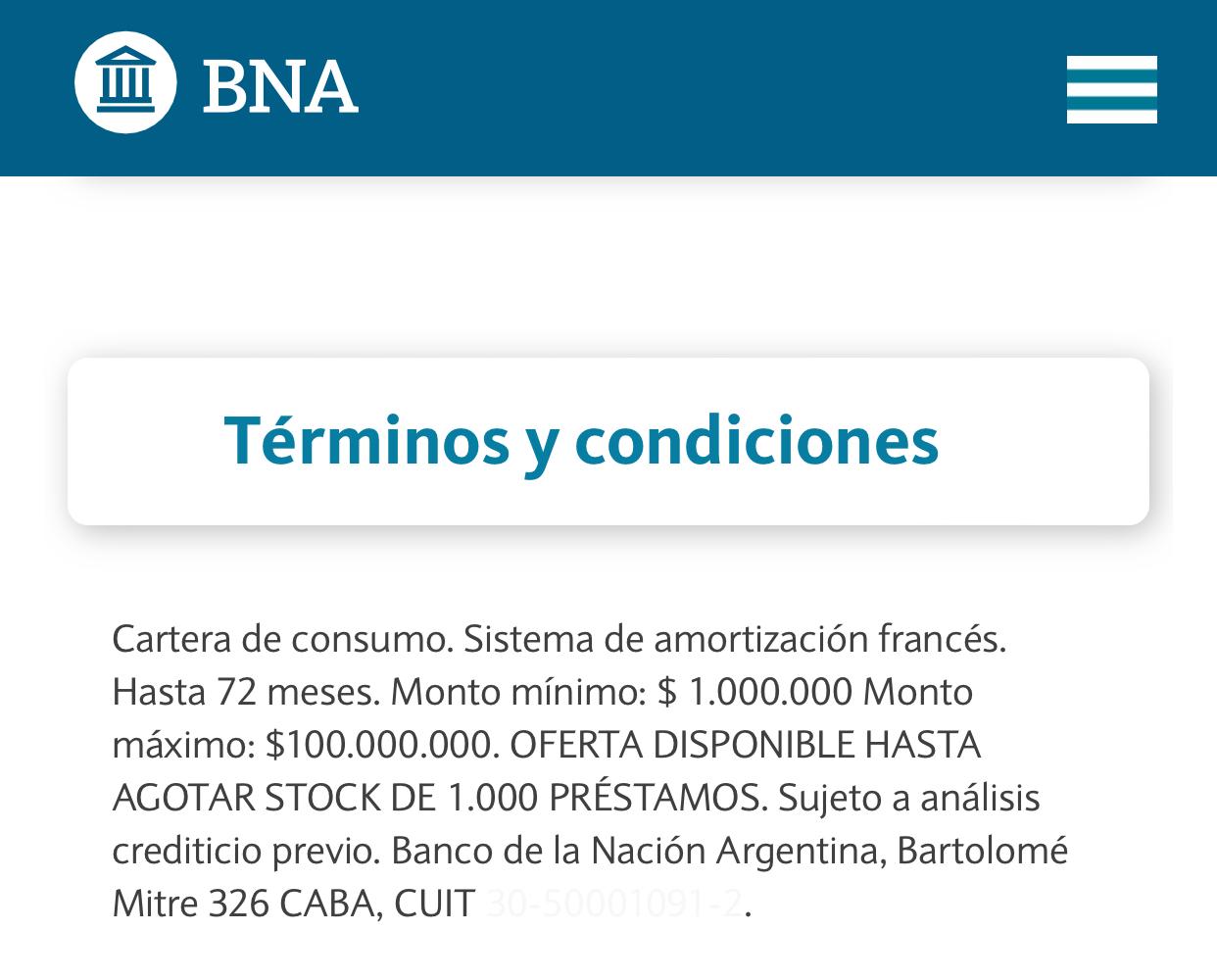

Por ejemplo, que el nuevo crédito puede ser aprovechado por un máximo de 1.000 personas. Ese es el stock total que el banco público anuncia que tiene a disposición de los eventuales interesados.

Así lo dejó planteado en los «términos y condiciones» publicados en la página web de la entidad financiera.

La letra chica de los préstamos del Banco Nación para comprar autos

Las condiciones del crédito

Según el banco, será la propia concesionaria la encargada de tramitar el crédito ante la entidad, con los datos del interesado. Lo dicho más arriba: no habrá más que 1.000 préstamos a disposición.

El monto mínimo de la operación es de $1 millón, con un tope de $100 millones. Lo que hace al crédito muy interesante, dado que puede financiar la totalidad del valor del vehículo.

El plazo es de hasta 72 meses. Un lapso más largo que el préstamo personal o prendario promedio, que llega a los 60 meses. Además, el crédito es a sola firma. Sin garantías.

La tasa de interés también luce muy interesante: asciende al 38% nominal anual. El costo financiero total es del 57% anual, también muy por debajo del CFT promedio en el mercado financiero.

Según la información proporcionada por el BNA, el crédito se rige por el sistema francés con amortización mensual, en la que el crédito se divide en cuotas iguales que son debitadas mensualmente y de forma automática a través de una caja de ahorros a nombre del cliente beneficiado. El beneficiario deberá contar con fondos suficientes en la fecha prevista para cada vencimiento.

Lo dicho más arriba, el préstamo se gestiona directamente en las concesionarias adheridas al plan +Autos con el Banco Nación, por lo que no es necesario ir a una sucursal bancaria. Al solicitarlo ,el vendedor cargará tus datos, los del vehículo a adquirir y al instante recibirás un correo electrónico para realizar la validación biométrica y aceptar los términos y condiciones desde tu celular.

Crece la morosidad

Los últimos datos del BCRA, la morosidad de los créditos viene en aumento.

«En el mes de mayo, el ratio de irregularidad del crédito al sector privado ascendió a 2,6%, 0,4 p.p. más que en abril. En mayo, el coeficiente de mora del crédito destinado a los hogares totalizó 4,5%, en tanto que el indicador para el financiamiento a las empresas se ubicó en 1%», sintetizó el reporte del BCRA.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,creditos,autos

La inflación oficial acumula dos meses por debajo del 2% intermensual. Aún así, hay productos que no siguen la tendencia. Por caso, el Fernet en botella de 750cc un importante aumento en dólares.

Mientras en pesos el Índice de Precios al Consumidor (IPC) que elabora todos los meses el Instituto Nacional de Estadística y Censos (INDEC) muestra una clara desaceleración, en dólares no se da el mismo caso.

Perfil Córdoba indica que el emblemático producto de consumo popular de esa provincia es uno de los casos: el economista Aníbal Casas Arregi, presidente de SyC Inversiones, indicó que durante el primer gobierno de Néstor Kirchner, una botella de Fernet de 750cc costaba 16 pesos y el dólar rondaba 3 pesos (USD 5,33), en tanto que en 2013, el valor del Fernet en ese formato llegó a un pico de USD 12,36, reflejando una combinación de atraso cambiario y alto consumo.

En 2018, el precio alcanzó los USD 13,33, su máximo en la serie. Pero en los años posteriores, con la fuerte devaluación del peso, el fernet se abarató fuertemente en dólares: en 2023, una botella costaba USD 2,52, el valor más bajo registrado.

Hoy, en 2025, con un precio mayorista de 14.200 pesos y el dólar a 1.300 pesos, el valor vuelve a superar los USD 10,92, lo que confirma el diagnóstico de Casas: «Hay una inflación en dólares, no del 100%, pero sí cercana al 120% respecto de dos décadas atrás».

Inflación en dólares

Este fenómeno, que se replica en otros productos, da cuenta de una distorsión importante en los precios relativos. «Cuando el mercado era más competitivo, los márgenes eran menores. Hoy, en muchos casos, alguien se está quedando con un margen mayor«, explicó Casas, quien proyecta que la baja en la demanda y la presión del dólar podrían empujar a una recomposición de precios en los próximos meses.

Casas también relativizó la idea de que la fuerte suba del dólar blue previo a la asunción de Javier Milei haya sido causada por los discursos del libertario. Según él, el verdadero problema fue la herencia económica del gobierno anterior: «Había una emisión descontrolada de pesos, deuda elevada y una inflación sin freno. Lo que generaba incertidumbre no era Milei, era el contexto previo».

Actualmente, Casas considera que Argentina atraviesa una etapa de «acomodamiento» en la que el tipo de cambio funciona como precio relativo central. Y recordó que hace un año, cualquier suba del dólar se trasladaba automáticamente a precios,cuando hoy eso no ocurre.

En este escenario, la baja de las tasas de interés busca reactivar la economía incentivando el consumo. El riesgo es que esos pesos extra vayan directamente al dólar o a precios. Pero también hay una chance positiva: que parte de ese dinero se vuelque al consumo, y que los empresarios, en lugar de remarcar, opten por vender más a precios estables.

Ese sería el inicio de una dinámica positiva, en la que «la inflación no baja pero tampoco se acelera, y la actividad empieza a recuperarse», según las declaraciones de Casas relevadas por Perfil. En ese esquema, el tipo de cambio real se acercaría a niveles más competitivos y sostenibles para la economía argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fernet,precios,inflación,inflacion

La continuidad operativa de Lácteos Verónica se mantiene en entredicho y, en ese contexto, la compañía presentó un plan de achique que, en el marco del Procedimiento Preventivo de Crisis (PPC), apunta a reducir su estructura de un modo dramático. En audiencia reciente vía Zoom con la Secretaría de Trabajo nacional y delegados de los empleados de la láctea y el gremio ATILRA, los representantes de la firma propusieron despedir a 210 personas, suspender a otras 200 por el plazo de dos meses, además de abonar sólo el 75% de cada salario. La empresa argumentó que su negocio decayó fuerte por el menor consumo de lácteos y el incremento de los costos operativos. Sin embargo, el Gobierno rechazó estos argumentos y exigió que Lácteos Verónica presente documentación que valide los argumentos que la firma viene enarbolando para promover los recortes de personal.

Según se dejó asentado en el acta de la audiencia, Lácteos Verónica busca suspender al 30% de su plantel de empleados por el lapso de 60 días. Además, la firma propuso cubrir el 75% de los salarios bajo un régimen de cuotas y abonarlos con posterioridad a la fecha de vencimiento.

Lácteos Verónica también pretende modificar los turnos laborales y reducir las jornadas por 120 días. En simultáneo, la firma pidió dejar sin aplicación por un período de un año los acuerdos y convenios que fijan incrementos salariales.

Rechazo del Gobierno al ajuste y la posición de la láctea

La compañía viene de completar apenas los sueldos de mayo, por lo que aún adeuda los pagos correspondientes a junio y el aguinaldo. Ante estas propuestas, los representantes de ATILRA expresaron su rechazo argumentando que la propuesta es «inaplicable, improcedente y contraria a derecho».

«La realidad es que a los trabajadores les deben mayo y junio. Ahora están cancelando mayo. Los balances que presenta la empresa son positivos: tienen muy poco pasivo. Su deuda corriente no llega a más de un mes como tampoco su facturación. Lo que nos llega a nosotros es que los accionistas, que son 16, están peleados hace un tiempo y alguno o un grupo de estos, le quiere bajar el precio a la empresa para quedarse con las acciones«, declararon los portavoces de esa organización.

Para el gremio, la situación financiera y operativa real de la láctea es menos grave de lo que declara la cúpula de Lácteos Verónica. Algo de eso percibió la Secretaría de Trabajo nacional, que exigió más pruebas de la crisis que declara la láctea y evitó avalar la «motosierra» que quiere aplicar la directiva de la compañía.

En cuanto a la posición de la empresa, desde Lácteos Verónica se acercó un comunicado donde se aseguró que «la crisis que atraviesa la empresa está relacionada de manera directa con lo que ocurre en el sector lácteo en Argentina».

Y se detalló: «Caída en la producción (un 7% en 2024) descenso en el consumo (una baja del 9.7% en el mercado interno en 2024), aumento de costos (contexto inflacionario de los últimos 10 años), cadena de valor poco competitiva y concentración del mercado. Esto se ve potenciado por la imposibilidad de acceder a financiamiento a tasas razonables de interés».

Según Lácteos Verónica, la firma pasó de producir 800 mil litros diarios a solamente 180 mil, «generando así una importante capacidad ociosa que impacta de manera directa en las finanzas de la empresa lo que la llevó a vender su inmueble central y a tomar decisiones drásticas sobre su estructura, razón por la que sus autoridades presentaron un acción para sostener la operación y evitar su cierre».

Lácteos Verónica, en una delicada situación financiera

La firma mantiene una deuda con proveedores que la sitúa al borde de la quiebra.

En concreto, y según pudo comprobar iProfesional, la compañía acumula 1.676 cheques rechazados por falta de fondos sólo en lo que va del año. Y, por efecto de esa misma emisión de papeles sin respaldo, la compañía debe más de 5.420 millones de pesos.

Según pudo chequear este medio en la base de deudores del Banco Central (BCRA), la firma sólo ha cubierto hasta el momento poco más del 9% de los cheques que emitió este año.

De un total de 1.829 cheques girados durante 2025, la empresa en cuestión abonó apenas 153.

Los bancos Nación, Macro y BBVA, así como cooperativas de servicios y otras entidades que otorgan créditos se encuentran a la cabeza de las compañías más afectadas por la falta de pagos de Lácteos Verónica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,verónica,lacteos,leche,deuda,sueldo,aguinaldo,empleo

ECONOMIA

Oportunidad con un dólar más alto: inversores adeptos al riesgo todavía apuestan al carry trade

Los inversores y ahorristas podrían empezar reactivar las estrategias de carry trade, maniobra en la que venden dólares para suscribirse a instrumentos en moneda local, aprovechar las tasas de interés y, con la expectativa de que las cotizaciones de la divisa avanzarán poco o caerán, en determinado momento recomprar más dólares con la ganancia.

La maniobra gana atractivo (sobre todo, en los perfiles arriesgados) tras las fuertes subas de tasas de interés que aplicó recientemente el Gobierno para contener las presiones cambiarias. En la repentina licitación de deuda local del miércoles, convalidó tasas de hasta 48% nominal anual y en el mercado operan con tasas de hasta 44%. Es decir, rendimientos de hasta 4% mensual, muy por encima de la inflación.

En cuanto al tipo de cambio, que es determinante para la maniobra, acumula subas importantes en las últimas semanas. De acuerdo con los operadores, esto es positivo para iniciar posiciones de carry trade porque se achica la distancia con el techo de la banda de flotación (en caso de tocarlo, el BCRA saldría a vender reservas para bajarlo) y, por consiguiente, tiene menos margen para subir y generar pérdidas.

La eventual reactivación de estrategias de carry trade contribuiría a reducir las presiones cambiarias porque los inversores y ahorristas demandarían menos divisas (o, mejor aún, las ofertarían en el mercado) para apostar por instrumentos a tasa fija en moneda local, lo cual redundaría en más caídas de las cotizaciones del dólar. Esto último sería clave para el Gobierno en su objetivo de mantener el proceso de desaceleración de la inflación.

¿Vuelve la apuesta por el carry trade?

«El precio del dólar está dentro de las bandas cambiarias. Sabíamos que se podía mover así. Obviamente, vamos a tener unos meses más de inestabilidad electoral. Yo creo que vamos a seguir así. No creo que vaya hasta el techo y tampoco hasta el piso, sino que va a estar en el medio de la banda«, estima Santiago López Alfaro, director de Patente de Valores, en diálogo con iProfesional.

López Alfaro cree que tras el fuerte repunte de los rendimientos en pesos «muchos inversores se van a tirar a las tasas y no irán al dólar». Con cotizaciones de la divisa rondando entre $1.280 y $1.300 y tasas de interés en torno al 40% anual, sostiene, habrá mucha inclinación en el mercado por colocaciones en moneda doméstica porque «de acá en adelante va a ser negocio la tasa».

Delphos Investment coincide en que con estos niveles de tipo de cambio y tasas de interés el mercado podría renovar su inclinación por el carry trade, lo que le daría «oxígeno al Gobierno en este frente sin haber pagado un costo político tan elevado, al menos hasta ahora por lo que se ve en el relevamiento de inflación semanal» que realizan las consultoras privadas.

«Que el dólar no llegue ‘ni caro ni barato’ a las elecciones era una hipótesis que barajábamos. El Gobierno comenzó a transitar este camino de manera ordenada a finales de junio para desembocar en estas últimas ruedas caóticas. Ahora, deberá estabilizar nuevamente el barco, con un tipo de cambio más elevado, pero deberá lograr una rápida compresión de las tasas. En el medio, seguir comprando dólares en bloque», agrega la firma de consultoría financiera.

Más atractivo del carry trade, pero advierten riesgos

El analista Gustavo Ber sostiene que estos niveles de tasas de interés deberían contribuir a un mayor apetito hacia operaciones de carry trade, lo que eventualmente ayudaría a acotar las fuertes presiones cambiarias. Estima que las señales de absorción de pesos también deberían contribuir en menores tensiones, lo que haría reaparecer «apuestas tácticas» de colocaciones en pesos.

Para los analistas de Rava Bursátil, el atractivo de las tasas de interés en pesos, tras el fuerte repunte, incentiva el regreso de estrategias de carry trade, pero con un «elevado riesgo» a corto plazo debido a la volatilidad con la que posiblemente seguirán operando los tipos de cambio en las próximas semanas.

«En este momento, el carry trade es más riesgoso que antes, aunque siempre estará el inversor que buscará esa ganancia de corto plazo si está dispuesto a asumir el riesgo. Ahora hay oportunidad para hacer carry trade, pero hay que estar muy atento para desarmar rápidamente la posición en pesos y regresar al dólar», sostienen.

La consultora Outlier afirma que «la suba del tipo de cambio real, que llegó a niveles de mayo del año pasado, y las altas tasas de interés hacen atractivo el carry trade» y resalta que «las Lecap y Boncap ya tienen tipos de cambio breakeven más arriba del tope de la banda cambiaria desde enero del próximo año, mientras que hace unas semanas era desde mayo».

Por lo tanto, cree que los instrumentos en pesos que siguen el índice CER (atado a la variación de la inflación) ahora son mucho más atractivos debido a los riesgos de aceleración de la inflación con estas subas del tipo de cambio y porque difícilmente pueda mantenerse una tasa de interés real de alrededor de 14% sin medidas que traten de hacerla comprimir.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,inversion

Fue convocado por Scaloni, eligió a la Selección Argentina sobre Italia y ahora mete púa para llegar a la Premier League

Daniel Gómez Rinaldi tomó una fuerte decisión, luego del ataque que sufrió

Qué dijo Demian Reidel tras su renuncia como jefe de Gabinete de Asesores de Milei

Israel lanzó una nueva ofensiva terrestre en Gaza, mientras 25 países pidieron poner fin a la guerra

El Fernet de 750cc sigue aumentando de precio en dólares y evidencia la inflación

Ritondo defendió los lugares que consiguió para los candidatos del PRO e intentó bajarle el tono a la interna libertaria

Se cayeron las reelecciones indefinidas: 22 legisladores y decenas de concejales no pueden ser candidatos y presionan sobre el cierre de listas

Patricia Bullrich lanzó un protocolo para fiscalizar las redes sociales con agentes encubiertos

Milei, Villarruel y una pelea tóxica en la cima del poder con impacto institucional y final abierto

Los cuadernos de las coimas: convocan a una audiencia clave para iniciar el juicio oral contra Cristina Kirchner y 150 acusados

La tensión por el dólar se aplacó y la City tiene veredicto: ¿la paz será duradera o temporal?

Juan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

Así quedó la lista completa de Fuerza Patria para las elecciones 2025 en Buenos Aires

Ya se conocen las listas para las elecciones del 7 de septiembre de la provincia de Buenos Aires (PBA). Tal...

Mendoza: Javier Milei está cerca de firmar una alianza con el radical Alfredo Cornejo

MENDOZA.- El acuerdo avanza con fuerza; las tensiones internas, también. Mientras el presidente Javier Milei y el gobernador radical, Alfredo...

La dura reacción de Javier Milei tras los cortes de luz y la prórroga que favoreció al PJ

Con críticas elípticas, el presidente Javier Milei reaccionó este domingo, poco después del mediodía, al cierre de listas para las...

POLITICA2 días ago

POLITICA2 días agoJuan Carlos Maqueda defendió la condena contra Cristina Kirchner: “Hay una sensación de que se hizo Justicia y que no hay impunidad”

- ECONOMIA3 días ago

Alarma por el dólar: la volatilidad se mantiene, pese a las medidas urgentes de Caputo

- POLITICA21 horas ago

Expulsada del Gobierno, Victoria Villarruel empieza a tomar distancia, pero no tiene proyecto político para este año