ECONOMIA

Reducción de subsidios a la energía: qué se espera para 2025 y cómo impactarán en las tarifas

En el marco de la reducción de los costos de abastecimiento y de los aumentos tarifarios, los subsidios al sector energético tendieron a disminuir a lo largo de los últimos años, y en ese sendero descendente, en 2024, totalizaron los u$s6.252 millones, una cifra realmente millonaria pero que resulta casi la mitad de apenas dos años atrás cuando superaron los u$s12.343 millones, en 2012.

En el primer trimestre de 2025 dicha tendencia se mantuvo, registrándose un nivel de transferencias al sector de u$s370 millones, un 44% por debajo de lo verificado en el mismo período del último año, de lo cual el 63% correspondió al sector de generación de energía eléctrica, de acuerdo al último informe de la consultora Energía y Economía (EyE).

De similar manera, lo ocurrido en el arranque de año es sensiblemente inferior a lo que se venía dando. Esos u$s370 millones del primer trimestre se contraponen con los u$s665 millones del mismo período de 2024, los u$s2.268 millones de 2023 y los u$s2.837 millones de 2022.

De acuerdo a la consultora que dirige el economista Nicolas Arceo, durante 2025 los subsidios al sector energético mantendrían la tendencia decreciente verificada a lo largo de los últimos años, alcanzando u$s4.433 millones y una incidencia del 0,7% en el PBI. Si bien es una cifra más que importante, se destaca que no se registraba una incidencia tan reducida desde 2007.

Es más, la disminución de los subsidios a la energía durante los últimos años contrajo su relevancia respecto al gasto primario total, ya que una década atrás (2014) representaban el 12,1% del gasto primario, en tanto que el pasado año dicha representatividad se había reducido al 6,5%.

Esta proyección para el año asume que no se producirán modificaciones sustantivas en la trayectoria del tipo de cambio, respecto a la proyección del último Relevamiento de Expectativas de Mercado (REM) del BCRA, que considera un tipo de cambio nominal de 1.175 $/USD a diciembre próximo. En caso de no cumplirse dicho supuesto, los subsidios serán seguramente superiores, aunque mantendrán una tendencia descendente.

Subsidios a los servicios de gas y electricidad

Del trabajo de EyE se desprende que la mayor parte de los subsidios al sector energético se encuentran destinados al segmento de generación eléctrica. A lo largo de los últimos años, los subsidios a la Compañía Administradora del Mercado Mayorista Eléctrico (Cammesa) tendieron a reducirse, ubicándose en 2024 un 33% por debajo del valor que se había registrado en 2023.

Así, durante el primer trimestre de 2025, los subsidios al sector eléctrico alcanzaron los u$s291 millones. La disminución en estas transferencias obedeció centralmente al sensible incremento que experimentó el precio estacional a lo largo del último año. En el primer bimestre de 2025, el precio estacional abonado por la demanda verificó un incremento interanual del 124%.

Evaluado en dólares, en 2024 el precio estacional total (PEST) alcanzó un porcentaje de cobertura sobre el costo monómico del 63%. Ya en el primer bimestre de 2025 el PEST representó el 83% del costo monómico de generación, gracias a la cobertura plena de los usuarios industriales, comerciales y residenciales de ingresos altos.

En este marco, el porcentaje de cobertura promedio para los usuarios residenciales fue del 68%. Por lo tanto, de mantenerse las condiciones macroeconómicas, el elevado grado de cobertura actual permitiría que, sin grandes modificaciones tarifarias, los subsidios al sector eléctrico continúen también su tendencia decreciente durante el corriente año.

En cuanto al segmento del gas natural, a lo largo de los últimos años los subsidios siguieron el mismo camino de reducción, ubicándose en 2024 un 37% por debajo del valor que se había registrado en 2023. En particular, las transferencias a ENARSA y al Plan Gas.Ar representaron el 33% de los subsidios energéticos.

Durante el primer trimestre de 2025, los subsidios a este segmento fueron de sólo u$s21 millones, muy por debajo de los u$s359 millones que se habían verificado en el mismo período del año pasado. Esto se explica por el cese de las importaciones de gas natural desde Bolivia, en un marco de mayor disponibilidad de gas natural local y por el bajo nivel de transferencias al Plan Gas.

Se viene el invierno y qué pasará con las facturas

También evaluado en dólares, en 2024 el precio del gas en el PIST alcanzó un porcentaje de cobertura del 45% del costo de abastecimiento, mientras que en el reciente primer bimestre representó el 82%, gracias a la cobertura plena de los usuarios residenciales de ingresos altos, así como de los no residenciales.

De todos modos, dado el incremento previsto en el costo de abastecimiento de gas natural durante el período invernal, y previendo que no se implementarán incrementos tarifarios significativos, el porcentaje de cobertura durante los meses de menor temperatura se ubicaría alrededor del 50%.

Para este año, técnicamente se contempla un costo de abastecimiento de gas natural promedio de u$s4,3 por millón de BTU (unidad de media del gas), con un pico de u$s 5,6 en el mes de julio.

Para los usuarios residenciales de Nivel 1 (Altos Ingresos) y No Residenciales, a partir de este mes de abril se asume que el precio del gas en el punto de ingreso al sistema equivale al promedio verificado en el segundo semestre de 2024 (u$s3,1 por MMBTU), y de este modo, a lo largo del año la cobertura sobre el costo de abastecimiento promediaría el 73%.

Para los usuarios de Nivel 2 (Ingresos Bajos) se contempla una bonificación sobre el precio de Nivel 1 del 65% vigente desde febrero, mientras que en el caso de los usuarios Nivel 3 (Ingresos Medios) la disminución de los subsidios reduciría la bonificación al 50% desde febrero, tal como anunció la Secretaría de Energía.

En ambos casos, por el consumo excedente sobre el bloque base se asume que pagan el precio de Nivel 1. De este modo, el PIST para los usuarios Nivel 2 promediaría u$s1,7 por MMBTU y u$s2 por BTU para Nivel 3.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,subsidios,tarifas,gas,electricidad

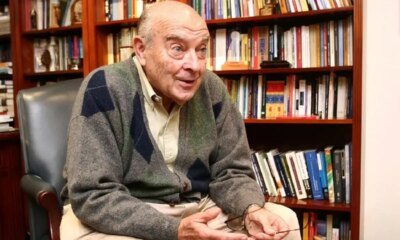

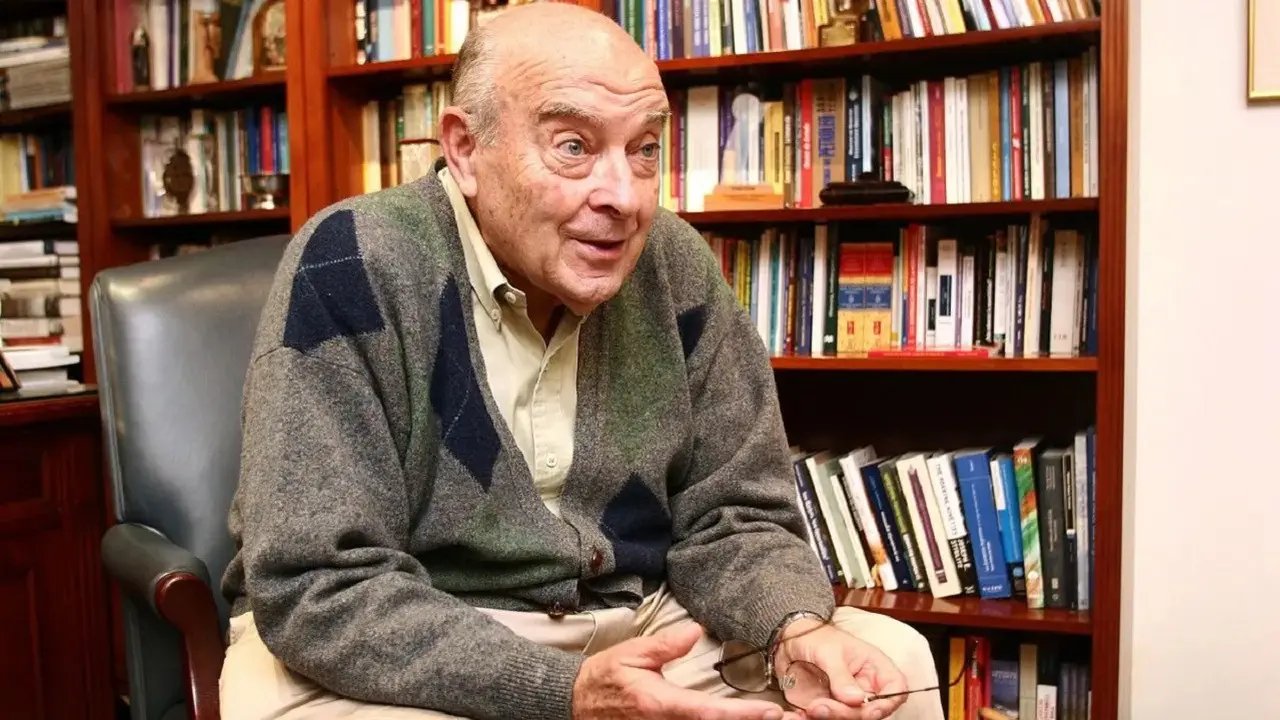

El exministro de Economía publicó un nuevo informe en el que sugiere que el Gobierno debería quitar todas las restricciones cambiarias. Su argumento

31/03/2026 – 19:58hs

El economista Domingo Cavallo volvió a insistir en la necesidad de eliminar por completo el cepo cambiario y advirtió que, pese a algunos avances, persisten obstáculos clave que impiden una baja sostenida del riesgo país en la Argentina.

En un nuevo análisis, el exfuncionario sostuvo que la liberalización cambiaria sigue siendo incompleta, ya que continúan las restricciones para empresas y para la intermediación financiera en dólares. A su entender, este esquema limita el funcionamiento normal del mercado y mantiene latente la incertidumbre sobre el futuro del tipo de cambio.

Cepo al dólar: Domingo Cavallo insiste en eliminarlo plenamente

En este sentido, el exministro de Economía explicó: «Normalmente, los controles de cambio se establecen para restringir la salida de capitales en circunstancias de shocks externos adversos, como una súbita caída de los términos de intercambio o un cierre inesperado de los mercados de capitales externos. Pero cuando se mantienen para obligar a invertir en pesos los excedentes financieros que las empresas generan en dólares, lejos de restringir la salida de capitales terminan desalentando la entrada».

Cavallo planteó que la eliminación total del cepo es una condición necesaria para avanzar hacia un sistema monetario más estable, con mayor libertad de movimiento de capitales y reglas claras. Según explicó, mantener controles cambiarios desalienta la inversión, restringe el crédito y dificulta la consolidación de un proceso de crecimiento sostenido.

Por qué no baja el Riesgo País: las 2 razones

En ese marco, identificó dos factores centrales que hoy impiden que el riesgo país continúe bajando. El primero es, precisamente, la persistencia del cepo para empresas y actores financieros, que mantiene abierta la expectativa de una futura corrección cambiaria. El segundo es el nivel de las tasas de interés reales, que se mantienen elevadas y condicionan tanto el financiamiento como la actividad económica.

«Hay varias razones por las que el riesgo país no baja de los 600 puntos básicos a pesar de los excelentes resultados fiscales. Una de ellas es la permanencia de controles de cambios para las empresas que no acceden al RIGI. Otra, es el bajo nivel de las reservas externas netas del Banco Central y su lentitud para acumularlas por temor a que la emisión monetaria provoque aumentos adicionales en la tasa mensual de inflación», aclaró al respecto.

El exministro remarcó que mientras existan estas restricciones, los inversores seguirán percibiendo un riesgo elevado, lo que se traduce en mayores costos de financiamiento para el Estado y el sector privado. En ese sentido, advirtió que la reducción del riesgo país no será sostenible sin una reforma monetaria, cambiaria y financiera más profunda.

Además, Cavallo vinculó directamente la baja del riesgo país con la acumulación de reservas y la normalización del mercado cambiario. Según su visión, sólo en un contexto de mayor previsibilidad y sin controles se podrá consolidar el acceso al crédito internacional en mejores condiciones.

Por último, insistió en que el Gobierno debería acelerar las reformas y evitar el gradualismo. Consideró que una apertura más decidida del mercado cambiario, acompañada por disciplina fiscal, permitiría reducir la incertidumbre, bajar las tasas de interés y generar un entorno más favorable para la inversión y el crecimiento económico.

«En síntesis, para que pueda funcionar sin sobresaltos un sistema de competencia de monedas es fundamental que no existan controles de cambio y que el mercado cambiario deje de ser un mercado intermediado obligatoriamente por el Banco Central», concluyó.

El informe de Domingo Cavallo completo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,reservas,domingo cavallo,riesgo país,cepo

ECONOMIA

“Tuve que poner USD 30.000 de mi luna de miel para pagar sueldos”: la confesión de una empresaria influencer que se viralizó

En un contexto de dificultades financieras para las pequeñas y medianas empresas (pymes), la empresaria e influencer Delfina Ferro, fundadora y directora ejecutiva de Diabla, compartió públicamente las complicaciones que enfrentó su firma para afrontar el pago de sueldos este mes. Según detalló la propia Ferro, debió utilizar USD 30.000 de su propio bolsillo para cubrir las remuneraciones de su equipo, compuesto por una veintena de empleados.

En declaraciones difundidas en su cuenta de TikTok, Ferro afirmó: “Esta semana me toca pagar 30.000 dólares. Me la desayuné. Ustedes, que siempre me piden problemas honestos, les voy a contar un poquito de este. Yo soy CEO y fundadora de Diabla, que es mi empresa de suplementos”.

La empresaria explicó que el crecimiento de Diabla en el sector de suplementos y alimentos saludables implicó un aumento significativo en los gastos operativos. “Es la empresa que más rápido creció en los últimos años en Argentina y una empresa que crece siempre significa que gasta plata. Este mes nos descalzamos con la entrada y salida de pagos y tengo que salir a capitalizar yo la empresa con USD 30.000, porque no llegamos a pagar sueldos”, sostuvo.

Ferro señaló que la posibilidad de aportar fondos personales a la compañía proviene de su actividad como creadora de contenido en redes sociales. “Somos un equipo de 20-22 personas en Diabla, ya perdí la cuenta. Y yo puedo poner USD 30.000 en mi bolsillo para cubrir esto porque trabajo en redes. Yo soy influencer para vivir y para capitalizar Diabla”, manifestó.

La fundadora de Diabla subrayó que su decisión responde al compromiso con el desarrollo del proyecto: “Entiendo que esto lo hago porque con amor, con orgullo, con felicidad, porque estoy invirtiendo plata en construir valor en una empresa que quiero que crezca rápido y por eso es que quiero seguir poniéndole todo de mí, todo de mi plata, para ver los resultados que sé que puede lograr lo más rápido posible. Y bueno, habrá que poner treinta lucas de mi fondo de luna de miel. Chau, mi luna de miel”. Rápidamente, el video obtuvo casi medio millón de reproducciones, likes y comentarios de todo tipo.

Nuevos créditos para pymes

Con la intención de impulsar el sector productivo y facilitar el acceso al financiamiento en un entorno desafiante para las empresas, el Banco Nación lanzará a partir del 6 de abril nuevas líneas de crédito dirigidas a pymes, con tasas más bajas.

Las nuevas opciones de financiamiento presentan una tasa nominal anual del 25%, cifra que representa una baja frente al 38% vigente hasta ahora. Además, se habilitará el descuento de cheques a 30 días con una tasa del 23%, dos puntos por debajo de la anterior, en un escenario de progresiva estabilización macroeconómica y reducción de tasas en el sistema financiero argentino.

Ambas líneas cuentan con un cupo total de $1 billón y están orientadas a fortalecer la inversión y la capacidad operativa de las pequeñas y medianas empresas, un sector central para la economía argentina.

La rebaja al 25% en la línea de capital de trabajo y al 23% en el descuento de cheques a 30 días —ambas con un cupo de $1 billón— posiciona a estas alternativas entre las más competitivas disponibles para pymes en el mercado actual.

De acuerdo con lo informado por el Banco Nación, esta iniciativa contribuye a los objetivos oficiales de incentivar la producción y mejorar la estructura financiera de las empresas, ya sea para acceder a nuevos créditos o refinanciar obligaciones existentes bajo condiciones más accesibles.

El anuncio de la reducción de tasas por parte del Banco Nación ocurre en un escenario donde las condiciones financieras para las empresas resultan cada vez más exigentes. En los últimos meses, los indicadores del sistema bancario empezaron a mostrar con mayor claridad el deterioro en la capacidad de pago de las compañías.

Crece la mora bancaria de empresas

Los créditos otorgados a empresas mostraron un deterioro, aunque de menor magnitud que los de las familias: la tasa de irregularidad llegó a 2,8% en el primer mes del año, con un alza de 0,3 puntos porcentuales frente al mes previo. Sin embargo, al poner la lupa sobre el comportamiento anual, experimentó un alza de 2 puntos respecto al 0,77% de enero de 2025.

El incremento de la morosidad afecta principalmente a las financiaciones clasificadas como de riesgo medio o con dificultades estructurales para cumplir con los pagos. Aunque la proporción de créditos en problemas entre las empresas se mantiene por debajo de la observada en el segmento de familias, la diferencia se reduce en un contexto de menor dinamismo económico.

El mercado de crédito comercial en Argentina presenta una marcada concentración: el 42% del total de préstamos está en manos del 0,3% de las sociedades, es decir, grandes empresas. El 58% restante se reparte entre el 99,7% de las firmas activas, según el área de estudios económicos del Banco Provincia.

Esta desigualdad también se observa en los niveles de morosidad. Mientras las grandes compañías registran un índice de irregularidad del 0,9%, en el caso de las pymes ese porcentaje alcanza el 4 por ciento.

Al desagregar las últimas cifras disponibles, con datos de la Central de Deudores del Sistema Financiero (Cendeu) que publica el Banco Central, el panorama se torna más complejo: en enero de 2026, 1 de cada 8 empresas que pidió un préstamo se encontraba en situación irregular (12,5%), marcando un avance de 2,6 puntos porcentuales respecto al inicio del 2025.

account,analysis,audit,bank,banners,bill,budget,business,calculating,calculator,cash,check,concept,cost,counting,credit,data,debt,documents,economy,education,examining,expense,finance,financial,hands,home,income,investment,invoice,loan,money,mortgage,notebook,office,paperwork,payment,pen,planning,profit,receipt,report,salary,saving,student,success,tax,vat,wealth,working

Un informe del INDEC habla de un incremento interanual de más del 8% en 2025, para posicionar a la exportación de servicios como un motor de la economía

31/03/2026 – 18:20hs

El sector de la Economía del Conocimiento se ha consolidado como uno de los pilares fundamentales de la estructura exportadora argentina. Según los últimos datos relevados por el Instituto Nacional de Estadística y Censos (INDEC), las exportaciones de servicios basados en el conocimiento alcanzaron la cifra récord de u$s9.600 millones durante el 2025, lo que representa un crecimiento interanual del 8,1%.

Este desempeño posiciona al sector como el tercer complejo exportador del país, ubicándose solo por detrás del entramado oleaginoso-cerealero y del petrolero-petroquímico. La relevancia de esta actividad es tal que actualmente representa el 53% del total de las ventas externas de servicios de la Argentina, confirmando que más de la mitad de los intangibles que el país vende al mundo provienen del talento y la innovación local.

Desde el Ministerio de Economía destacaron que este crecimiento no solo se traduce en divisas, sino en un derrame directo hacia el mercado laboral de alta calificación. La estabilidad en la demanda global de servicios profesionales, software y biotecnología ha permitido que este rubro se mantenga como una fuente genuina de ingresos incluso en contextos de volatilidad de otros sectores tradicionales.

El impacto de la Economía del Conocimiento en el tejido social argentino se refleja en la creación sostenida de puestos de trabajo registrados. De acuerdo con los datos de la Subsecretaría de Industria y Economía del Conocimiento basados en el SIPA, el sector presenta las siguientes características:

- Fuerza laboral: En 2025 se superaron los 285.000 puestos formales, lo que implica la creación de 9.000 empleos respecto al año anterior y 17.000 en relación al 2023.

- Nivel educativo: Se trata de una de las actividades con mayor calificación del país; el 80% de los trabajadores posee estudios universitarios.

- Salarios: La remuneración promedio del sector se ubica sistemáticamente por encima del resto de la economía, debido a la alta especialización requerida y la competencia internacional por el talento.

La consolidación de Argentina como exportador de «cerebros» es el resultado de una combinación entre la calidad académica de las universidades locales y la capacidad de resiliencia de las empresas de servicios. Los tableros interactivos de comercio exterior muestran que el país ha logrado diversificar sus destinos, exportando soluciones tecnológicas y servicios empresariales a los mercados más exigentes del mundo.

Con estos números, la Economía del Conocimiento no solo se presenta como un generador de divisas necesario para la estabilidad macroeconómica, sino como un motor de ascenso social que garantiza empleo de calidad y salarios competitivos para los profesionales argentinos. El desafío para el resto del 2026 será mantener este ritmo de crecimiento y ampliar la base de empresas que logran insertar sus servicios en el mercado global.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,economia del conocimiento

Domingo Cavallo reveló las 2 razones por las que el Riesgo País no baja

Iran moderates pushing Trump deal risk being ‘eliminated’ as regime fractures deepen

“El Gobierno está obligado por la Justicia y no cumple”, advirtió el director del CBC de la UBA sobre el financiamiento universitario

La Iglesia respalda el reclamo de las instituciones jaqueadas por la crisis del sector de discapacidad

Gattuso: ‘Si hoy alguien me pincha con algo, no sale nada, no sale sangre’

“Si no son felices…”: el crudo planteo de India Ortega a sus padres Ana Paula Dutil y Emanuel Ortega que cambió todo en su familia

Máximo Kirchner salió al cruce de Milei y Macri tras el fallo por YPF a favor de la Argentina

La secretaria del piloto denunció que el amigo de Adorni la hostiga y la justicia dispuso medidas

El Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

POLITICA3 días ago

POLITICA3 días agoEl Gobierno cambia su propuesta de reforma: endurece penas para delitos comunes, pero no para los casos de corrupción

- POLITICA2 días ago

Nuevas críticas de Marcela Pagano contra los Milei: “Karina es la que gobierna”, aseguró

- ECONOMIA3 días ago

Burford aseguró que el fallo por YPF es “muy decepcionante” y que analiza llevar el caso a la Corte Suprema de EEUU y al Ciadi