ECONOMIA

Explotan importaciones de lomo, asado y vacío de Brasil y precios se desploman hasta 25%

El escenario era impensado hasta hace poco tiempo. La carne brasileña comenzó a ganar espacio en las góndolas y en las carnicerías argentinas. Lo que empezó como un fenómeno marginal se transformó en una tendencia cada vez más visible: las importaciones de carne vacuna desde Brasil se multiplicaron por quince en pocos meses y ya representan una porción relevante del consumo local.

La cuestión tiene impacto: algunos de los denominados cortes populares -desde asado, vacío y tapa de asado- y también lomo se ofrecen con precios muy competitivos en los comercios argentinos, hasta un 25% más baratos que los cortes «made in Argentina».

Según referentes del sector, como el director de la Sociedad Rural Andrés Costamagna, el ingreso de carne vacuna desde el país vecino pasó de unas 1.000 toneladas mensuales a alrededor de 15.000 toneladas por mes.

Se trata de un volumen inédito para los estándares recientes del mercado argentino y que ya equivale a alrededor del 7% del consumo mensual.

La expectativa de los operadores es que esa participación incluso pueda seguir creciendo y acercarse al 10% del mercado bajo las condiciones actuales.

Precios de carne más bajos: asado, vacío, lomo y otros

El fenómeno comenzó a sentirse en los puntos de venta. Los frigoríficos brasileños están desembarcando con mayor fuerza en la Argentina y varios de los principales distribuidores ya incorporaron mercadería importada.

Explotaron las importaciones de carne de Brasil

Como consecuencia, cortes tradicionales comenzaron a aparecer en las góndolas con precios inferiores a los de la producción local:

- Asado

- Vacío

- Bife ancho

- Bife angosto

- Tapa de cuadril

- Tapa de nalga

- Lomo

Un kilo de lomo brasileño se vende en algunas cadenas a $23.400 contra $30.000 que cuesta habitualmente en las mismas tiendas.

En el caso de otros cortes, como la tapa de asado, el valor asciende $12.000, lo mismo que la tira de asado. Un precio promedio «argentino» ronda los $15.000, un 25% más caro que su similar brasileño.

Precios más competitivos: los motivos de un fenómeno

La principal explicación es que Brasil cuenta hoy con una materia prima más barata. El valor del novillo medido en dólares se encuentra por debajo del similar argentino, lo que permite que los frigoríficos brasileños lleguen al mercado local con precios más competitivos.

En algunos casos, la diferencia ronda el 15%, una brecha suficiente para captar la atención de consumidores que vienen de enfrentar fuertes aumentos en los precios de la carne durante los últimos meses, y que recién ahora volvieron a estabilizarse pero en valores caros en relación a los importados.

Para los especialistas, la creciente presencia de carne brasileña no responde a una caída de la demanda doméstica sino a un problema de oferta.

Durante años, la Argentina produjo entre 65 y 70 kilos de carne vacuna por habitante. De ese volumen, alrededor de 15 kilos se destinaban a la exportación y entre 50 y 55 kilos quedaban para el mercado interno.

La situación cambió durante el último año. La producción cayó a niveles cercanos a los 60 kilos por habitante y ese menor volumen obliga a repartir una torta más pequeña entre consumo local y exportaciones.

En consecuencia, las exportaciones medidas en toneladas disminuyen y el consumo interno también se reduce respecto de los niveles históricos. Para tener una idea: durante abril se exportaron 46.100 toneladas de carne bovina por u$s321 millones, lo que representó una baja del 26,7% en el volumen.

En precios, las ventas al exterior muestran un alza del 20%.

Consumidor local: demanda interna insatisfecha

Costamagna, en diálogo con iProfesional, argumentó que eso no significa necesariamente que el consumidor haya abandonado la carne por falta de poder adquisitivo.

Por el contrario, señaló que existe una demanda insatisfecha. En otras palabras, los consumidores comprarían más carne si hubiera una mayor oferta disponible a precios más accesibles.

Esa es precisamente la oportunidad que están aprovechando los frigoríficos brasileños.

La menor producción argentina genera un espacio que las importaciones comienzan a cubrir.

Al mismo tiempo, Brasil enfrenta cambios en algunos de sus principales mercados internacionales. Las dificultades para colocar determinados volúmenes en destinos como China o Estados Unidos impulsan a los exportadores brasileños a buscar alternativas comerciales en otros países de la región.

Argentina, una opción atractiva

Paradójicamente, mientras ingresan más cortes importados, el negocio exportador argentino podría cerrar el año con un récord de ingreso de divisas. La razón es que los precios internacionales de la carne se encuentran en niveles elevados.

Por eso, aun cuando el país exporte menos toneladas que en años anteriores, el valor total de las ventas externas podría resultar superior.

Durante abril, el valor promedio de las ventas al exterior alcanzó los u$s6.900 por tonelada, un récord para la carne vacuna argentina. La cifra representa un incremento del 86% respecto del mismo mes de 2024 y del 38% versus abril 2025.

Mientras tanto, en las góndolas ya comenzó a observarse un fenómeno poco habitual para el mercado local: carne brasileña compitiendo de igual a igual con la producción nacional y ofreciendo precios más bajos en algunos de los cortes preferidos por los argentinos.

Lo que parecía una excepción se está convirtiendo rápidamente en una nueva realidad para el negocio de la carne.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,carne,importaciones

ECONOMIA

Economía sumó otros USD 150 millones de financiamiento con su nuevo Bonar y avanza en su programa financiero

El ministro de Economía, Luis Caputo, ya consiguió USD 620 millones con el Bonar 2029 (AO29). Este jueves, en la segunda vuelta de la licitación, la Secretaría de Finanzas logró colocar USD 150 millones que se suman a los USD 470 millones que consiguió ayer a una Tasa Nominal Anual (TNA) de 7,99%. Ahora solo le queda conseguir USD 1.380 millones para completar el cupo en el mercado local que se propuso en el programa financiero para 2026.

La Secretaría de Finanzas informó que en la licitación del día adjudicó un total de USD 150 millones, habiendo recibido ofertas que alcanzaron los USD 276 millones. Esta última colocación se produjo tras el debut del AO29, en un contexto en el que el Gobierno busca captar la mayor cantidad posible de dólares, especialmente de los bonistas que recibieron el pago por el vencimiento de la semana pasada, que sumó USD 4.200 millones.

El miércoles se realizó la primera licitación del AO29, donde Caputo consiguió USD 470 millones a una tasa del 7,99% TNA, sobre un límite máximo estipulado en USD 2.000 millones. Según el comunicado de Finanzas, en esa oportunidad, se recibieron ofertas por un total de valor efectivo de USD 985 millones, y solo se adjudicó un total de valor efectivo de USD 470 millones. La decisión de Economía fue tomar menos dólares del mercado local, pero asegurando una tasa inferior al 8%, lo que reafirmó la estrategia oficial de buscar financiamiento más barato que el que exigiría una salida al mercado internacional.

Una diferencia central respecto de las emisiones anteriores, como el Bonar 2027 (AO27) y el Bonar 2028 (AO28), fue la eliminación del tope de colocación en la primera licitación del AO29. Mientras en las primeras vueltas de AO27 y AO28 el monto máximo adjudicado alcanzó los USD 150 millones, y en la segunda ronda los USD 100 millones, para el AO29 el Gobierno decidió no aplicar ese límite inicial. Así lo detalló el secretario de Finanzas, Federico Furiase, quien explicó que la única diferencia con el AO27 y AO28, si bien tiene el monto máximo de USD 2.000 millones, es que en la primera licitación no iba a tener monto máximo. “Eso para aprovechar el pago del vencimiento y, obviamente, ahí podemos tener más demanda eventualmente producto de que se hizo el pago del bono”, sostuvo en la conferencia de prensa

La estrategia oficial buscó absorber la liquidez generada tras el pago a los bonistas y canalizarla hacia instrumentos del Tesoro. Según el ministro Caputo, la eliminación del tope respondió al volumen de fondos distribuidos en concepto de cupones. “Esto es porque mucha gente, una vez que cobra el cupón, trata de reinvertirlo, como estamos pagando USD 4.200 millones en esta colocación, decimos: ‘No le ponemos un límite de USD 150 millones’ porque tal vez haya más gente que quiere reinvertirlo y por ahí es una colocación un poco mayor”, sostuvo.

Los USD 620 millones que consiguió Caputo esta semana van a ir a la cuenta del Tesoro en el Banco Central de la República Argentina (BCRA). Según el último informe diario, al 14 de julio, los depósitos en moneda extranjera sumaban USD 3.308 millones, cuando ingresen lo que se coloco por medio del AO29 subirán a USD 3.928 millones siempre y cuando no haya un pago pendiente.

En la próxima licitación, que será dentro de 15 días, Finanzas tendrá la posibilidad de seguir juntando dólares aún le queda margen por USD 1.380 millones. Según pudo saber Infobae con fuentes oficiales del Ministerio de Economía volverá el limite de USD 150 millones en la primera vuelta y USD 100 millones en la segunda.

El debut del AO29 representó un test relevante para el programa de financiamiento del ministro de Economía, que para 2026 se plantea captar USD 6.000 millones en el mercado de capitales local. Hasta ahora, el equipo económico ya logró captar USD 4.000 millones entre el AO27 y el AO28, más lo recaudado en las dos primeras rondas del AO29.

La visión oficial se centró en medir el apetito de los inversores domésticos ante el nuevo esquema. Analistas del mercado, como Nicolás Cappella, Sales Trader de Invertir en Bolsa (IEB), señalaron que el interés se concentró en dos variables: la tasa de corte y el volumen de ofertas recibidas. “Hay que ver más que todo a qué tasa corta (entre 8% y 8,5% debería estar aproximadamente la tasa), qué cantidad de ofertas recibe y cuánto termina emitiendo en esta primera emisión, para ver el apetito que hay en el mercado local, sobre todo porque las emisiones locales son una piedra angular en el programa financiero 2026 y 2027”, evaluó Cappella.

En Facimex Valores, el economista Adrián Yarde Buller destacó que con el AO28 y el AN29 el Gobierno probó su capacidad para captar financiamiento más allá del mandato presidencial actual. “Con el AO28 y AN29 ya vimos que el Gobierno pudo ir gradualmente consiguiendo financiamiento con vencimiento dentro del próximo mandato presidencial, con lo cual creo que lo más importante pasará por ver si se puede empezar a financiar a plazos más largos por debajo del 8%”, afirmó en conversaciones anteriores.

Corporate Events,South America / Central America,Government / Politics

Los datos del primer trimestre del año sobre la evolución del empleo de la Encuesta de Hogares del Indec, junto con la información sobre la evolución de salarios de convenio, mínimos y efectivos, nos dan un panorama bastante completo de cómo se está adaptando el mercado laboral al nuevo escenario económico, con las reformas introducidas por la gestión Milei.

Por un lado, aparece un cambio profundo y, como es de esperar, también gradual, en salarios relativos. Hay cambios dentro y entre sectores -no todas las empresas de un mismo sector evolucionan igual en materia salarial-, y esas diferencias también se dan dentro de las empresas -prevalecen los aumentos generalizados, pero aparecen diferencias por distintos conceptos-.

Se amplían, asimismo, las diferencias entre y dentro de las regiones del país, por calificaciones, y cambian las relaciones entre puestos según el empleador (público, privado), así como el rol de los salarios mínimos.

Cambian las relaciones entre puestos según el empleador (público, privado), así como el rol de los salarios mínimos

Ya llevamos dos años y medio y los cambios aparecen con mayor nitidez, aunque la dirección y la estabilidad de los mismos es incierta -más allá de los fundamentos que estén detrás de ellos-. Esos cambios responden a dos objetivos de política. En primer lugar, los aumentos uniformes han sido la contraparte de una economía de muy alta inflación.

Con inflación de dos, tres y hasta cuatro dígitos anuales, el país se acostumbró a “resolver” la cuestión salarial, básicamente, indexando a corto y mediano plazo los salarios: fue una solución para los gremios y también -en un contexto de alta incertidumbre- para las empresas, al costo de cada vez menos ocupados con esta “solución” de indexación.

La mayoría de los ocupados hoy, informales y cuentapropistas, reflejan que la productividad laboral no puede soportar esa “solución de indexación”, lo que se resolvió en las últimas décadas con la caída del stock de empleados privados formales. Por lo tanto, debe buscarse una forma de ajuste distinta a la simple indexación salarial, y ello exige desmantelar los mecanismos automáticos vigentes hasta ahora. Son dos:

- Se desindexan los salarios mínimos.

- La Secretaría de Trabajo no homologa convenios colectivos que ajusten por inflación o por encima de la inflación. Esto deja libre la alternativa de que las empresas -ya no solo los sectores o grandes actividades- que puedan mejorar salarios porque mejora su productividad, puedan ajustar por encima de la inflación.

El segundo objetivo de política es -parte de prepararse y adaptarse a una economía de baja inflación en el futuro- facilitar los cambios de salarios relativos que respondan a los cambios de productividad. Esto último es bastante más difícil y, en todo caso, propaga la inflación en un contexto de elevados ajustes nominales.

Habrá que ver si administraciones futuras mantienen esta política salarial prudencial que, además de inducir ajustes eficientes, limita la inercia inflacionaria

El cambio de precios relativos es un movimiento hacia mejorar la eficiencia en el funcionamiento del mercado de trabajo a través de limitar la interferencia directa sobre el sistema de precios (salarios) relativos.

Habrá que ver si administraciones futuras mantienen esta política salarial prudencial que, además de inducir ajustes eficientes, limita la inercia inflacionaria.

Un segundo cambio de importancia está teniendo lugar en materia de empleo: el freno al crecimiento del empleo público -al menos al nivel federal-. Entre 2002 y 2023, la dotación total de empleados públicos se duplicó, y desde entonces su crecimiento se ha frenado.

El descenso en términos relativos de los salarios públicos respecto de los privados en los últimos dos años y medio (19% de caída en abril de este año respecto de noviembre de 2023) redujo los incentivos al empleo público, y además cayó la oferta de puestos públicos. Ambos elementos aumentan el espacio para que se fortalezca el empleo privado.

Las condiciones favorables empiezan a aparecer, tanto en términos de incentivos como de políticas de empleo. Sin embargo, ello no significa automáticamente que el empleo privado formal vaya a florecer, porque la contractualidad laboral sigue generando costos inciertos, dado que la justicia laboral todavía tendrá que adaptarse a una mayor racionalidad económica, porque las decisiones “paternalistas” siempre tienen su costo: there’s no free lunch.

El autor es Director y Economista Jefe de FIEL. Esta nota se publicó en Indicadores de Coyuntura 687 de FIEL

Corporate Events,South America / Central America

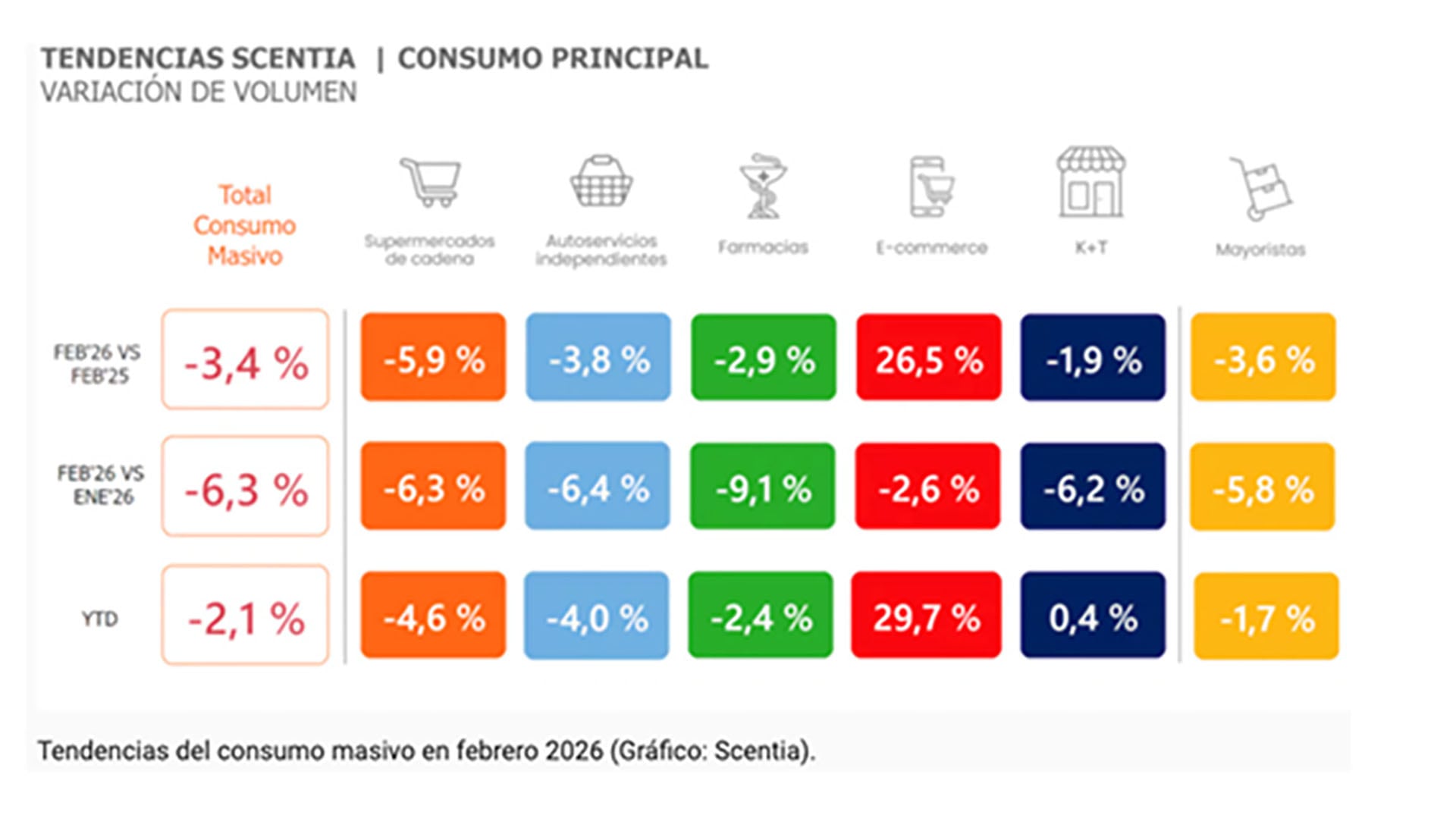

Pocas variables económicas de Argentina generan, en la actualidad, tantas lecturas diferentes como el consumo. El Indec informa un récord histórico, las cámaras de supermercados muestran caídas persistentes, las automotrices celebraron un 2025 extraordinario y luego encadenaron meses en rojo, y el comercio electrónico registra un crecimiento que ninguna encuesta tradicional termina de capturar.

La conclusión apresurada sería que alguien se equivoca. La conclusión correcta es más incómoda e interesante. Cada fuente está midiendo, con razonable precisión, una parte distinta de una realidad compleja y difícil de sintetizar en una única medición.

Para ordenar el ruido, se propone leer el consumo en tres capas superpuestas: qué se compra, dónde se compra y quién compra.

Primera capa: qué se compra

El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del Indec, donde la variable se denomina consumo privado. Ese agregado creció en torno al 8% en 2025 y alcanzó el nivel más alto de la serie. El dato es técnicamente correcto, pero engañoso si no se lo descompone. El consumo privado incluye absolutamente todo el gasto de los hogares: alimentos, sí, pero también automóviles, electrodomésticos, turismo, servicios y bienes importados.

El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del Indec

La recuperación se explica por los componentes más dinámicos y de mayor ticket. Los bienes durables y, en particular, los importados, se dispararon en cantidades, mientras que el consumo masivo -alimentos, bebidas, limpieza, perfumería- apenas tuvo una mejora marginal tras el desplome de 2024. Dicho de otro modo, una parte de la población que pudo compró un auto, una heladera o un pasaje, mientras otros sectores recortaban consumos primarios.

El promedio de ambos comportamientos da positivo y proclama un récord; pero ese récord describe a un país que no existe porque es la suma estadística de dos realidades opuestas.

Segunda capa: dónde se compra

Si la primera capa explica por qué el agregado y la góndola divergen, la segunda explica por qué incluso la góndola se mide mal. La Encuesta de Supermercados del Indec, estadística de referencia del consumo masivo, sí registra un canal online, pero con una definición estrecha: las ventas por internet o teléfono de las propias cadenas relevadas. Su peso es ínfimo y decreciente en términos reales: apenas algo más del 3% del total.

Queda fuera el universo donde efectivamente migró el consumo: marketplaces, plataformas de delivery, venta directa de fabricantes, importación directa y autoservicios de cercanía. Estimaciones del sector ubican al comercio electrónico en torno al 18% de las ventas minoristas del país, muy por encima del 3% que capta la encuesta. Cuando un hogar deja de comprar productos básicos en la góndola de una gran cadena y los adquiere en un marketplace, en una app de envíos o en el autoservicio de barrio, la Encuesta de Supermercados lo registra como una caída de ventas.

No hay menos consumo; es el mismo consumo cambiando de canal. En consecuencia, la caída de los supermercados sobrestima la caída real del consumo masivo

Las provincias con mayor actividad del agro, el petróleo y la minería exhiben una dinámica más favorable, mientras el AMBA concentra la tensión sobre salarios, empleo y consumo cotidiano. Los durables lo muestran con crudeza -provincias exportadoras con patentamientos en alza de más del 60% frente a otras estancadas en un dígito- y la góndola repite el patrón, de modo que el rótulo “interior” agrupa realidades incompatibles.

Un mismo interior que compra más autos y, a la vez, recorta la góndola. No es contradicción, sino hogares distintos bajo la misma etiqueta: donde la renta exportadora derrama, los ingresos medios y altos acceden al durable financiado; donde no llega, el salario real es el único motor y se recorta hasta el artículo de limpieza.

La capa geográfica ilumina además el sesgo de la anterior: la penetración del e-commerce y el delivery es mucho mayor en el AMBA, de modo que la peor performance de los supermercados del conurbano no refleja un porteño que consume menos, sino uno que migró más rápido a canales que la medición no capta; el interior, con menor densidad digital, exhibe una caída más genuina.

Conclusión

El consumo privado creció, pero ese crecimiento es un promedio que mezcla durables, importados y turismo en alza con una góndola que apenas se recupera. La caída de los supermercados es real, pero exagera el retroceso del consumo masivo porque no ve el caudal que migró al comercio electrónico y a los canales de cercanía.

Todo el fenómeno está atravesado por una geografía que separa a las provincias con renta exportadora del resto. Tres capas, tres instrumentos, tres fotografías parciales de una misma realidad.

El autor es profesor de Gestión del Riesgo en IAE Business School. Esta nota se publicó en el IEM de noviembre del IAE, Escuela de Negocios de la Universidad Austral

inflación,costo de vida,alimentos,supermercado,recibo,economía,presupuesto,gastos,consumo,básicos

Economía sumó otros USD 150 millones de financiamiento con su nuevo Bonar y avanza en su programa financiero

Wanda y Zaira Nara, juntas a minutos en la gran final de la Selección Argentina en el Mundial 2026

“Pensemos en jugar nomás”: la arenga de Messi a sus compañeros de la selección argentina antes de la final del Mundial ante España

US service member killed in Iraq as troops recover unidentified remains in Jordan: CENTCOM

La encrucijada del mercado laboral

Canales para ver el Argentina vs. España por el Mundial 2026

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

🇦🇷La Victoria Legendaria – El llanto interminable de Lautaro Martínez tras el pase a la final del Mundial: “Soñé que iba a hacer este gol”

POLITICA3 días ago

POLITICA3 días agoEl fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA3 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

- INTERNACIONAL2 días ago

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs