ECONOMIA

La City duda de que el Gobierno levante rápido el cepo y critica errores no forzados de Caputo

«A veces da la impresión de que este gobierno cambió el déficit fiscal por la venta de dólares que no son del Banco Central, son de los ahorristas». La picante frase la soltó un cambista acostumbrado a batallar a diario en la city, que cuestiona el atraso cambiario.

Apunta a un secreto a voces que circula en la plaza financiera. Si las reservas netas son negativas en unos u$s 7.000 millones, de dónde saca el Banco Central resto para seguir interviniendo tan fuerte en la plaza.

El Gobierno contiene el dólar con reservas, mientras espera por el acuerdo con el FMI

La respuesta es obvia. Está utilizando la planta de los encajes que tienen los bancos por los depósitos en dólares, una costumbre poco recomendable para un esquema endeble como el que tiene el país.

El economista Carlos Melconian viene alertando sobre el escaso nivel de reservas y la política de mantener baja la brecha cambiaria a costa de intervenir en el mercado. «El régimen cambiario está en rojo, el Banco Central no puede continuar vendiendo dólares que no son de él», sostuvo.

En las últimas dos semanas, el BCRA vendió casi u$s1.500 millones para mantener a raya la cotización de los dólares financieros, que, aun así, subieron.

Es que, si bien el Gobierno destaca el logro de haber consolidado el equilibrio fiscal, la otra pata de la cuenta no cierra. Se siguen rifando divisas. En el caso del dólar blend, cada mes se pierden unos u$s1.200 millones que podrían robustecer las reservas.

A juicio de algunos referentes del mercado, el gobierno se enamoró de la baja de la inflación porque atrae votantes, pero a cambio descuidó el frente cambiario. Son los «errores no forzados» que se le empiezan a atribuir a Caputo, y cuya mención incomoda a un ministro de Economía que esperaba otro impacto del acuerdo con el FMI.

A esta altura de los acontecimientos, los u$s8.000 millones en dólares frescos que aportaría el organismo comenzaron a tener sabor a poco para los paladares exigentes del mundo del dinero.

Hay un convencimiento en la City de que con esa plata, que encima será destinada a saldar deuda del Tesoro con el Banco Central, no alcanzará para levantar el cepo cambiario a fin de año.

Los operadores consideran que el Gobierno no querrá correr el riesgo de que se produzca una corrida cambiaria de magnitud, y por eso baja la probabilidad de terminar totalmente con las restricciones cambiarias.

¿Qué falta para que Luis Caputo pueda levantar el cepo?

Importantes banqueros sostienen que para levantar el cepo lo que falta acomodar es el stock de dólares. Lo dicen Alejandro Butti, CEO del Banco Santander Argentina; y Fabián Kon, gerente general del Grupo Financiero Galicia.

Para Kon, «lo más importante es ir viendo que todas las semanas parcialmente se va levantando el cepo. Semana de por medio tenemos alguna regulación que flexibiliza algunas cosas. No nos olvidemos que hace un año no se podían pagar ni siquiera las importaciones. Hoy el flujo ya está prácticamente acomodado. Lo que queda por acomodar es el stock y para poder acomodar eso hace falta un ingreso de dólares, que en teoría debería venir con el acuerdo con el Fondo Monetario».

Butti, por su parte, sostuvo que «el problema del cepo no es estructural de largo plazo. Porque a largo plazo Argentina es un país que puede generar no solo una balanza comercial positiva, sino un flujo de dólares, una balanza de pago positiva. Con lo cual es más un tema de stock que de flujos. Los flujos están asegurados, siempre manteniendo la conducta fiscal. El tema del cepo es de stocks. Va a haber que buscar soluciones a los stocks, como se hizo al principio del Gobierno con la deuda comercial de importaciones».

En tanto, el economista Gabriel Caamaño señaló que el acuerdo con el FMI es clave para «planificar la salida del cepo y definir el nuevo régimen monetario y cambiario». Sobre la promesa del Gobierno de levantar el cepo cambiario, el economista señaló que «hasta ahora se ha hablado de unificar el tipo de cambio con el paralelo convergiendo al oficial, sin una devaluación adicional». Sin embargo, consideró que la falta de detalles sobre el nuevo esquema monetario y cambiario genera incertidumbre en el mercado, lo que presiona a los dólares financieros y obliga al Banco Central a intervenir con intensidad.

Caamaño explicó que la economía necesita un aporte exógeno de liquidez, es decir, financiamiento externo, para evitar que la salida del cepo se retrase demasiado. «El propio Gobierno lo reconoce cuando dice que necesita fondos del FMI para recapitalizar el Banco Central», afirmó. Y detalló que, si no se consigue ese financiamiento, el proceso podría ser más costoso, requiriendo una corrección cambiaria mayor y un uso más agresivo de la tasa de interés, lo que podría afectar el ritmo de desinflación y la actividad económica.

El presidente Javier Milei promete salir del cepo cambiario para fin de año. Y varias veces expresó que no debe cometerse el error del pasado: no hacerlo bien y tener que volver a implantar los controles cambiarios ante una corrida que no se pueda manejar adecuadamente.

La sangría de reservas del primer trimestre refleja lo difícil que es consolidar el balance del Central. Solo en esta primera parte del año, el stock bajó a cerca de u$s 26.000 millones, tras haber arrancado el año arriba de los u$s 32.000 millones.

Parece difícil que una liberación del tipo de cambio confluya a los valores del dólar oficial. La buena noticia es que hoy el mercado ve poco probable un salto mucho más allá de los niveles del dólar financiero, es decir, 1.300 pesos. Sin embargo, algunos creen que con un resultado electoral favorable y la salida del cepo, el tipo de cambio podría seguir apreciándose.

Falta saber, y eso es lo que puso nervioso a los inversores, qué pedirá el FMI a cambio. Esta vez no es un parche a un programa vigente, sino que es un Acuerdo de Facilidades Extendidas nuevo.

El mercado, a la espera de un nuevo esquema cambiario

La falta de definiciones sobre posibles nuevas reglas cambiarias es lo que más inquieta. Especialmente la evasiva de Luis Caputo al ser consultado sobre la continuidad del crawling peg del 1% para el tipo de cambio oficial. Al FMI claramente no le gusta que haya múltiples tipos de cambio y presionará para que todo desemboque en una unificación, posiblemente después de las elecciones.

Para los inversores también pasó a ser un tema crucial si finalmente se levantará o no el cepo y cuáles serán las nuevas reglas de juego.

El cepo vigente en este gobierno comprueba lo que ya todo el mundo sabe: con restricciones cambiarias, a la larga el Central se queda sin reservas. Y esto es un problema, incluso con un gobierno pro mercado y que hizo del superávit fiscal un culto.

El cepo y el futuro del régimen cambiario desvela a los inversores y es la pregunta que se repite una y otra vez en las reuniones con funcionarios del equipo económico y analistas locales.

La salida del cepo no es ya una opción, sino una obligación para el Gobierno. Se trata de la única manera de acelerar la baja del riesgo país y recuperar el acceso a los mercados crediticios. Seguir pagando los vencimientos de deuda en efectivo es factible en el corto plazo, pero se volverá mucho más complicado a partir del año próximo.

Por eso, todavía sigue sobrevolando el fantasma del default. Con reservas netas que siguen en terreno negativo y sin posibilidad de acceder a los mercados, la única opción posible es normalizar el esquema cambiario.

Sin embargo, el dilema de flotar o no flotar continúa sin resolverse. Y por ahora todo queda en el terreno de las especulaciones. La posibilidad de ir a un esquema de bandas cambiarias no parece el más adecuado, porque los inversores rápidamente buscan «testear» el techo, tal como lo pasó al gobierno de Macri con la «zona de no intervención» en 2019.

Ir a un esquema de flotación, si es que finalmente se va por ese camino, requerirá pasos intermedios. El más razonable es que gradualmente se vaya abandonando el «dólar blend», es decir, que los exportadores ya no puedan seguir liquidando un 20% a través del CCL para contener la cotización de los dólares financieros. También hay dudas sobre la continuidad del ajuste del oficial al 1% mensual.

Por eso, a pesar de que hace dos semanas el Ministerio de Economía filtró extraoficialmente que el aporte del FMI será suficiente para eliminar restricciones cambiarias en los próximos meses, las dudas crecen entre los operadores.

Y eso representa un dolor de cabeza para el Gobierno, especialmente en el año electoral.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,fmi,reservas,cepo

ECONOMIA

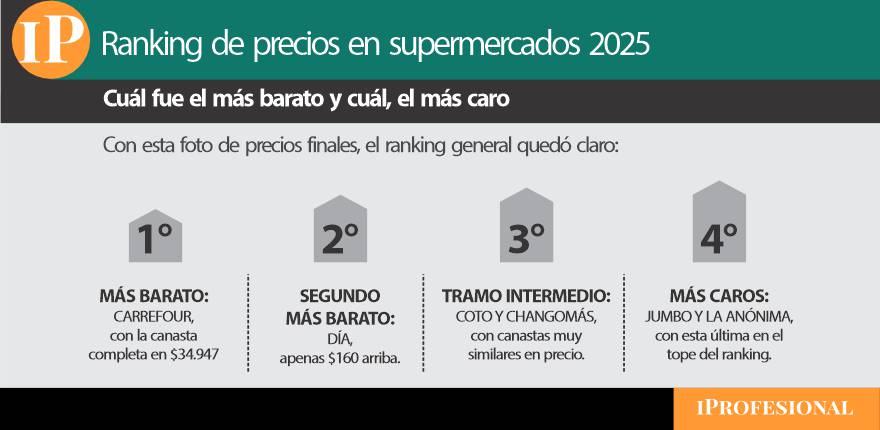

Ranking clave para tu bolsillo: cuál es el supermercado más barato y el más caro en diciembre

La misma bolsa de compras, con los mismos 10 productos básicos, costó casi un 10% más cara, según el supermercado elegido entre las seis principales cadenas que operan en la Argentina.

En la foto que tomó iProfesional sobre los precios online, Carrefour resultó el más barato y La Anónima, el más caro, con Jumbo bien cerca en el tramo alto de la tabla. En el medio, Coto, Día y Changomás se pelearon punto a punto por el bolsillo de la clase media.

Cuál es el supermercado más barato y cuál es el más caro

La comparación se hizo sobre una canasta de 10 productos idénticos, de primeras marcas y en presentaciones equivalentes: leche, aceite, harina, fideos, arroz, azúcar, yerba, pan de molde, detergente para platos y papel higiénico. La idea fue muy concreta: no comparar peras con manzanas, sino exactamente lo mismo en Carrefour, Coto, Jumbo, La Anónima, Día y Changomás.

Los valores relevados corresponden a los precios publicados en las webs de cada cadena, que en algunos casos pueden diferir de los precios de las góndolas.

Carrefour, la cadena más barata

Es decir: entre el supermercado más barato y el más caro hubo una brecha de $3.193. Medido en porcentaje, llenar el mismo changuito costó alrededor de un 9% más si se eligió la cadena más cara en vez de la más barata.

En el medio se vio otro dato interesante: Carrefour quedó muy cerca de la «canasta ideal», es decir, de lo que habría costado armar la compra yendo producto por producto al supermercado más barato en cada caso. Esa combinación perfecta habría salido unos $34.180, apenas por debajo del total de Carrefour.

Jumbo y La Anómima son los supermercados más caros, de acuerdo al relevamiento

Además, al mirar producto por producto, Carrefour lideró o empató como el más barato en yerba, pan y fideos; Changomás se destacó en leche, aceite y arroz; La Anónima fue la más económica en harina y papel higiénico, y Jumbo solo encabezó el ranking en azúcar.

Del otro lado, La Anónima y Jumbo se ubicaron muchas veces en el extremo más caro de la tabla, sobre todo en yerba, pan, leche y varios productos de almacén.

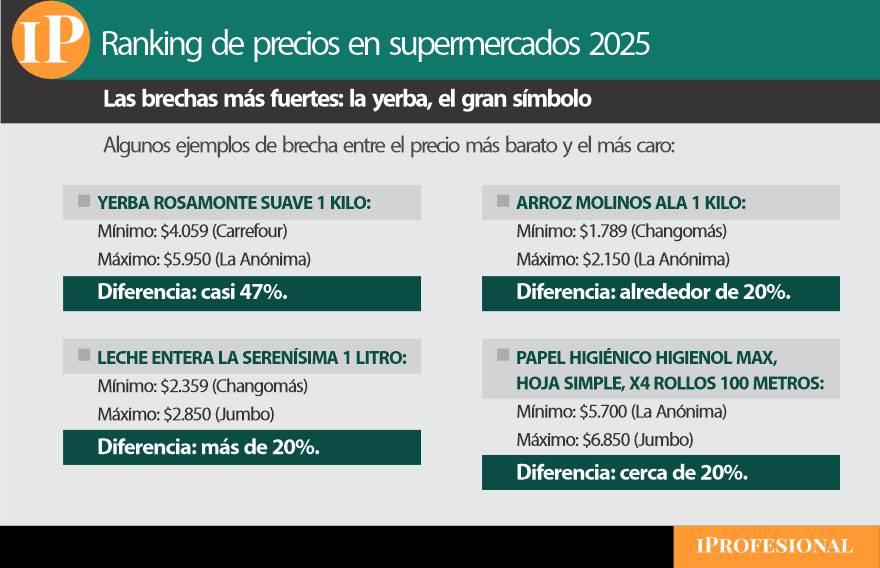

Las brechas más fuertes: la yerba, el gran símbolo

Aunque en pesos los montos parecen razonables uno por uno, las diferencias relativas entre cadenas fueron muy fuertes cuando se miró cada producto por separado.

Hay varios factores que inciden en las diferencias de precio

Incluso en productos muy cotidianos, como azúcar, fideos o detergente, las diferencias entre la oferta más barata y la más cara de las seis cadenas se ubicaron en una franja de entre 10% y 16 por ciento.

Es decir, que cambiar de supermercado sin mirar los precios puede encarecer fuerte la compra, aun cuando el consumidor compre siempre las mismas marcas.

¿Por qué un mismo producto cuesta tan distinto según el súper?

La pregunta se impone: ¿por qué la misma yerba, el mismo pan o el mismo aceite cuestan tan distinto según la cadena?

Según explicaron fuentes del sector en diálogo con iProfesional, hay varios factores que empujaron estas diferencias:

- Estrategias comerciales diferentes:

Algunas cadenas apostaron a tener precios gancho en productos muy visibles (leche, fideos, detergente) y recuperar margen en otras categorías. Otras mantuvieron listas más homogéneas, sin grandes ofertas puntuales.

- Poder de negociación con proveedores:

Grandes grupos con mucho volumen y presencia nacional suelen obtener bonificaciones y condiciones comerciales mejores, que luego se vieron reflejadas —en parte— en los precios finales.

- Costos logísticos y ubicación:

En el caso de La Anónima, fuerte en la Patagonia y en zonas menos densamente pobladas, el costo del flete fue clave. «Mover mercadería en largas distancias, con menos volumen de ventas por sucursal, encareció el precio final en varios productos», señalaron desde el sector.

- Programas de fidelización y precios segmentados:

El avance de sistemas como Mi Carrefour o Plus de La Anónima instaló una especie de doble lista de precios: una para el cliente general y otra —más agresiva— para el consumidor registrado en el programa de beneficios.

«Hoy no existe un solo ranking. El resultado cambió según si el cliente miró solo el precio final, si aprovechó promociones bancarias o si está dado de alta en los programas de fidelidad», resumieron las fuentes.

La foto principal de esta nota se centró en precios finales sin promociones, para poder comparar «manzana con manzana»

Cuando entran en juego las promociones, el ranking se da vuelta

La foto principal de esta nota se centró en precios finales sin promociones, para poder comparar «manzana con manzana». Pero la realidad diaria de las compras mostró otra capa igual o más importante: descuentos, 3×2, programas de socios y rebajas puntuales.

En esa liga, Changomás y Carrefour se volvieron muy competitivos, y Coto y Día ganaron terreno en productos específicos:

- En leche y aceite, las promociones 3×2 hicieron que Changomás quedara imbatible, con precios por unidad que bajaron más de un 30%, seguido de cerca por Carrefour.

- En fideos y arroz, los beneficios de Mi Carrefour y los descuentos directos de Changomás y Día recortaron fuertemente el costo final por paquete.

- En detergente y papel higiénico, Coto se destacó con rebajas del 25% y 35% que lo llevaron a ser el más barato en esos productos, aunque sin lograr revertir el resultado general de la canasta completa.

- En azúcar, la promoción del 10% de Día hizo que pasara del pelotón al liderazgo en ese producto, por debajo de Jumbo y del resto de las cadenas.

La conclusión es clara: si el consumidor no mira las promos, paga más. Pero incluso mirando las promos, no siempre el ranking es el mismo: la cadena más barata en precios finales, sin promociones ni descuentos, no necesariamente fue la que tuvo las mejores ofertas, y viceversa.

Si el consumidor no mira las promos, paga más

Un dato clave: la marca también pesa

Para este relevamiento, iProfesional eligió deliberadamente productos de primeras marcas y presentaciones equivalentes para evitar distorsiones. El objetivo fue construir una canasta comparable, que permitiera ver las diferencias de precios entre cadenas y no las brechas entre productos premium y opciones más económicas.

En la vida real, sin embargo, el consumidor tiene una herramienta adicional de ahorro: bajar de marca.

«En cada categoría hay segundas líneas, marcas propias o productos regionales que cuestan bastante menos que las marcas líderes», explicaron desde el sector. Combinar supermercado, promoción y marca puede hacer que el ahorro mensual sea muy superior al 9% que surgió de este ejercicio comparando solo primeras marcas.

Lo que dejó el relevamiento: mapa de ganadores y perdedores

Con todos los datos sobre la mesa, el ranking general dejó varias conclusiones:

- Carrefour resultó el supermercado más barato en la foto de precios sin promociones, y lideró o empató en varios productos clave (yerba, pan, fideos).

- Día quedó muy cerca, y se destacó por sus descuentos en azúcar y detergente, que lo ubicaron primero cuando se consideran las promos.

- Changomás fue muy fuerte en productos de almacén como leche, aceite y arroz, y ganó varias veces cuando se sumaron las promociones tipo 3×2 o los descuentos agresivos.

- Coto casi no apareció como el más barato en precios finales, pero ganó terreno en productos puntuales con promociones fuertes, como papel higiénico y detergente.

- Jumbo y La Anónima tendieron a ubicarse en el extremo caro de la tabla, con especial diferencia en yerba, pan y varios productos de almacén, aunque Jumbo dio la nota en azúcar al ofrecer el precio más bajo sin promociones.

La brecha de precios entre cadenas, para un mismo producto, llegó a rozar el 50% en la yerba y se ubicó en torno al 20% en leche, arroz y papel higiénico.

Elegir el súper también es una forma de ahorrar

El relevamiento mostró que, aun comprando las mismas marcas y los mismos productos, elegir una u otra cadena cambió fuerte el monto final del ticket.

Entre los seis grandes supermercados relevados, la canasta de 10 productos costó casi un 9% más cara en el más caro que en el más barato, sin contar promociones. Y cuando se sumaron descuentos y programas de fidelización, el mapa se volvió todavía más complejo, con cambios de liderazgo según el producto.

Para el consumidor, el mensaje es doble: por un lado, conviene saber qué supermercado suele ser más competitivo en la canasta habitual; por otro, mirar las promociones y, cuando el bolsillo aprieta, animarse a bajar de marca puede ser la diferencia entre llegar o no llegar a fin de mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precios,supermercados,marcas,promociones

ECONOMIA

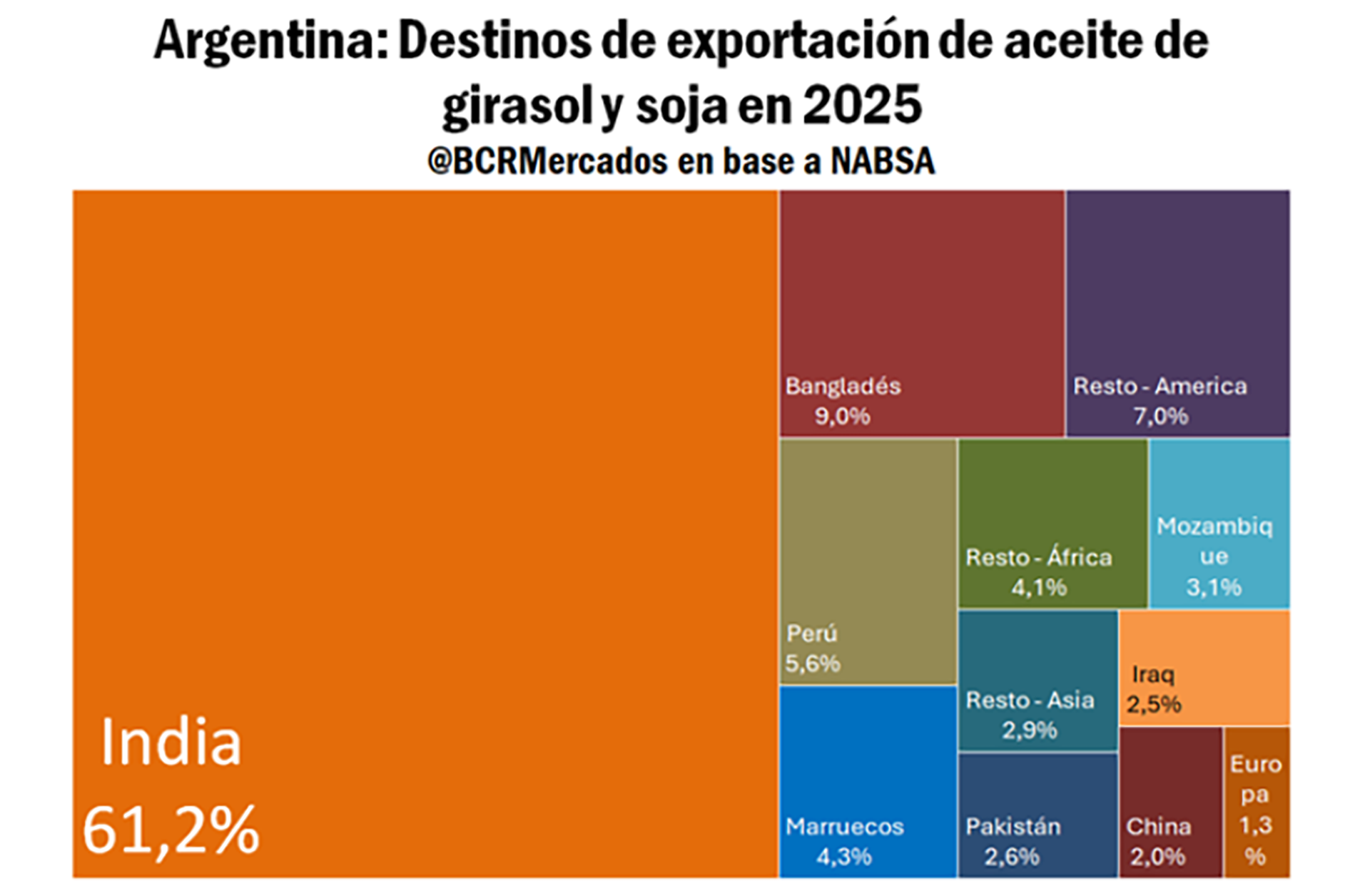

La exportación de aceites de soja y de girasol alcanzó un récord en lo que va del siglo, un país absorbe más del 60%, y no es China

La exportación de aceites vegetales de Argentina alcanzó en los primeros once meses de 2025 el volumen más alto en lo que va del siglo y un país asiático se consolidó como principal destino, según un informe de la Bolsa de Comercio de Rosario (BCR).

De enero a noviembre los embarques sumaron 7,12 millones de toneladas de aceites vegetales, récord histórico debido básicamente a las ventas de aceite de soja y de girasol.

La investigación de Franco Pennino, Matías Contardi y Emilce Terré señala que el crecimiento se debe a factores internos y externos: la reactivación productiva local, problemas de oferta en la región del Mar Negro y tendencias internacionales como el aumento de participación de los biocombustibles.

El desempeño sobresaliente de la industria aceitera argentina se refleja tanto en el volumen embarcado como en el aporte de divisas. Las ventas conjuntas de aceite de soja y girasol representaron en 2025 la segunda mayor participación del siglo en el total de exportaciones argentinas, con 10,4% del total, solo inferior al pico de 2021 (10,7%. Las exportaciones de aceite de girasol sumaron 1,43 millones de toneladas hasta noviembre, la cifra más elevada del siglo para igual periodo, y las de aceite de soja 5,69 millones de toneladas.

El informe subraya la consolidación de la India como destino clave de las exportaciones de aceites vegetales argentinos. En 2025, el país más populoso del mundo absorbió el 61,2% del volumen exportado por Argentina, una proporción sin precedentes, que relegó a destinos tradicionales como China y la Unión Europea.

Estimaciones de la naviera NABSA citadas en el informe precisan que entre enero y noviembre la India compró 3,89 millones de toneladas de aceite de soja y girasol a la Argentina, 50% más que el promedio anual del quinquenio previo y 22% más que en 2024. Esta demanda no solo impulsó los volúmenes totales; también incidió en la formación de precios y en el reacomodamiento de la industria argentina.

El impulso exportador argentino estuvo respaldado por una cosecha de soja que rozó las 50 millones de toneladas y uno de los mejores rindes de girasol del siglo. Ese contexto permitió responder al desafío global de abastecimiento, impactado por la caída en la oferta de exportadores como Ucrania, afectada en circuito productivo y comercial por la guerra con Rusia y problemas climáticos y, en paralelo, por la fortaleza de la cosecha rusa, mayormente destinada a consumo interno.

Según el estudio de la bolsa rosarina, el escenario internacional giró hacia una competencia por el uso de aceites vegetales: ya no solo se destinan a la alimentación, sino que crecientemente abastecen el sector energético. Mientras a inicios de siglo el 90% del consumo global se usaba como alimento, hoy al menos 30% es para empleo industrial, en particular para producir biocombustibles. Países como Indonesia, líder en producción de aceite de palma, reducen su saldo exportable para destinarlo a su propia matriz de combustibles, empujando así la demanda de aceites sustitutivos.

Esta reconfiguración favoreció a la oferta argentina, que supo captar parte del mercado internacional desplazado del sudeste asiático y del este europeo, destacan los investigadores. Además, se observa una preferencia por aceites vegetales de mayor calidad, como los de soja y de girasol, en detrimento del aceite de palma, cuyo precio alcanzó valores superiores.

El informe agrega que la creciente clase media india y el aumento del PBI por habitante impulsaron la diversificación de la canasta de aceites vegetales importados hacia productos premium por su valor nutricional y por restricciones temporarias al ingreso de palma.

Reuters y Bloomberg también reportaron la expansión india en las compras externas de aceites, lo que generó nuevas oportunidades comerciales para proveedores sudamericanos. Según datos del Departamento de Agricultura de los Estados Unidos (USDA) citados por la BCR, la campaña 2024/25 dejará un volumen histórico de exportaciones globales de aceite de soja, encabezadas por la Argentina con 7,09 millones de toneladas, el mayor registro a nivel mundial.

India, objeto de competencia internacional, explicó el 66% de todas las compras mundiales de aceite de soja este año, debido a su menor predilección por el aceite de palma y al rol del biodiesel en mercados tradicionales.

El reporte de la Bolsa de Comercio de Rosario advierte que Argentina y Rusia crecen en el mercado global de aceite de girasol, fenómeno acelerado por la contracción de las exportaciones de Ucrania.

Para 2026, el USDA proyecta que la Argentina aumentará aún más el volumen exportado, con expectativas de llegar a 1,45 millones de toneladas, dependiendo e las condiciones climáticas y comerciales.

Esta dinámica coloca al complejo agroindustrial argentino ante nuevos desafíos. La concentración de la demanda en un solo destino también expone a la cadena exportadora a cambios regulatorios y comerciales en la India. La necesidad de sostener una estrategia diversificada pasa así a ser una de las prioridades para sostener los avances de 2025 y responder a la volatilidad global.

agriculture,background,bean,beans,bottle,bowl,closeup,cooking,copy,cuisine,eat,fiber,food,fresh,glass,gold,golden,group,health,healthy,ingredient,legume,macro,natural,nature,oil,organic,plant,product,protein,raw,seed,soy,soya,soybean,soybeans,space,table,top,vegan,vegetable,vegetarian,veggie,view,wood,wooden,yellow

El ministro Luis Caputo, una vez más, sorprendió al mercado. Todos los analistas privados esperaban que el tan anhelado regreso al mercado de deuda en dólares, tras casi ocho años de ausencia, se diera un poco más adelante, cuando el riesgo país comprimiera de manera sustancial para emitir bonos en Nueva York con el objetivo de refinanciar los compromisos en moneda extranjera sin sacrificar reservas, como lo hace la mayoría de los países.

Si bien se trata de una emisión por un monto chico, a corto plazo y bajo legislación local, la señal es positiva: es visto como un puntapié para que el riesgo país continúe cediendo y, de esta manera, allane el camino para colocaciones de títulos bajo legislación extranjera, con plazos y montos mayores para refinanciar no sólo una pequeña porción (como ahora), sino la totalidad o gran parte de los vencimientos.

¿Qué hay detrás de todo esto? Todo parece indicar que Caputo busca «testear» al mercado a través de una operatoria que podría dejar claras evidencias sobre el apetito de los inversores hacia papeles de deuda argentina en moneda extranjera. A partir del resultado, poner en marcha colocaciones de mayor magnitud en el exterior. Además, acelerar la baja del riesgo país para poder avanzar con esto último.

La respuesta la tendrá a mediados de la próxima semana, cuando cierre la licitación en la que parece apuntar a captar algo más de u$s1.000 millones, teniendo en cuenta que, según afirmó, el monto se utilizará para pagar en enero parte de los vencimientos de capital de los Bonares 2029 y 2030. Por ahora, la expectativa es positiva y la mirada de los operadores estará puesta sobre el precio del nuevo bono y la Tasa Interna de Retorno (TIR) con la que saldrá al mercado.

La estrategia de Luis Caputo con el nuevo bono

De acuerdo con la consultora Outlier, Caputo busca a través de esta operación «testear la temperatura del agua». Uno de los detalles que refuerza esta presunción, afirma, es no haber precisado en el comunicado oficial un monto máximo exacto a emitir. Esto indicaría un «nivel mínimo de compromiso previo, que posteriormente permita enviar una buena señal» al mercado.

«Por duration, el rendimiento a cierre del jueves, que podría tener este título, es de 10,62%, lo que arroja un precio en licitación de u$s87,7. Sin embargo, creemos que probablemente el Gobierno buscará endeudarse a una tasa de un dígito, por lo que vemos más posible un precio de alrededor de u$s90. Por eso creemos que debe haber comprometido un nivel mínimo de demanda a ese nivel de tasa y, en todo caso, testeará si es posible sumar algo más», agrega.

En diálogo con iProfesional, el analista Gastón Lentini coincide en que con esta emisión Caputo tendrá «una prueba sobre si hay apetito o no de parte del mercado para comprar nuevos bonos argentinos en dólares», más allá de las condiciones, como el plazo y monto a captar. Afirma que la demanda y las tasas reflejarán la confianza de los inversores hacia la administración actual y, en caso positivo, poder avanzar más adelante en colocaciones mayores para rollear gran parte de la deuda.

«Si todo sale bien, el Gobierno podría emitir nuevos bonos con plazos más largos y evitar así enfrentar vencimientos hasta 2030 y con esto descomprimir muy fuerte el riesgo país. La lógica de fondo es que Argentina va a poder hacer frente a todos esos compromisos a partir de 2030, cuando el campo esté exportando niveles récords y la minería haya empezado tal vez a exportar mayores volúmenes, entre litio y algo de cobre, y por supuesto Vaca Muerta esté exportando en todo su esplendor», sostiene.

Los inversores a los que apunta Caputo

«Los inversores que quedaron con dólares atrapados tras el endurecimiento de los controles de capital antes de las elecciones podrían ver en este instrumento una puerta de salida o una nueva oportunidad de arbitraje (en torno al 2,7%, dada la brecha cambiaria actual). Otra de las hipótesis es que esto podría tratarse de una emisión necesaria para obtener títulos que luego se usarían en una potencial operación ‘repo’ contra bancos privados internacionales», señala PPI.

La consultora 1816 estima que esta emisión saldrá con una TIR inferior al 9% para «marcar la cancha» de cara a una futura colocación internacional, mientras en este momento los Globales rinden cerca de 10% en Nueva York. Por lo tanto, cree que con esta emisión Caputo apunta a captar el interés de inversores locales y no extranjeros.

«Si, como pensamos, Caputo busca emitir a una tasa inferior al 9%, la pregunta es qué tipo de inversor podría verse tentado con el flamante bono, teniendo un AL30 muy líquido, rindiendo 10,6% contra MEP. Los grandes inversores locales son los bancos, que actualmente tienen una liquidez en dólares enorme, fruto del creciente stock de depósitos privados. Por alguna razón, los bancos no vienen invirtiendo esa liquidez en Bonares, de modo que no vemos razones para que demanden el flamante bono si no hay incentivos adicionales, como cambios normativos», resalta.

Los analistas de Outlier plantean que el nuevo título de deuda, que regirá bajo legislación local, puede desincentivar la demanda por parte de inversores extranjeros, los cuales posiblemente se sentirían más atraídos si se tratara de un instrumento emitido bajo legislación estadounidense.

«Sin embargo, para organizar la subasta, probablemente las autorizaciones habrían atrasado el proceso y seguro se está priorizando enviar una señal contundente en un contexto en el que había empezado a reactivarse el murmullo respecto a las reservas netas y próximos pagos. Mostrar capacidad de rollover, al menos parcial y más allá de que sea con Bonares, ayuda a descomprimir por ese lado y permite que la cosa siga fluyendo, a la espera de que el trámite de las reformas en el Congreso aporte también su parte», agrega.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,bonos,deuda

Santilli se reunirá hoy con Sergio Ziliotto mientras los gobernadores comienzan a presionar por sus reclamos

El presagio de David Beckham sobre el futuro de Lionel Messi

Un policía atropelló a un motociclista en Morón, se escapó y luego mató al primo de la víctima

Ranking clave para tu bolsillo: cuál es el supermercado más barato y el más caro en diciembre

El Gobierno cierra el 2025 con un fuerte apoyo y Javier Milei mantiene un 50% de imagen positiva

Jimena Barón contó por qué dejó de hacerse un retoque estético desde hace dos años: “Me gusta más”

El irónico cruce entre Florencia Carignano y Virginia Gallardo por su vestimenta en la jura de Diputados

Javier Milei: “Me contrataron para resolver problemas, si no lo hago estaría bien que no me renueven el contrato”

Los documentos que desnudan la gestión económica de la AFA y dejan $66.000 millones sin explicar

Selfies, chicanas y un grito de “andá a bañarte”: lo que no se vio de la jura en Diputados

POLITICA3 días ago

POLITICA3 días agoEl irónico cruce entre Florencia Carignano y Virginia Gallardo por su vestimenta en la jura de Diputados

- CHIMENTOS3 días ago

Luto en la ficción, murió a los 45 años una de las actrices más queridas tras luchar contra el cáncer: «Criscilla Anderson»

- POLITICA23 horas ago

El curioso sticker pegado en uno de los aviones F-16 y la explicación oficial: “En honor al Presidente”