ECONOMIA

Las acciones, CEDEARS y bonos que están en zona de riesgo por la guerra comercial de Donald Trump

El huracán causado por el «Día de la Liberación», o aranceles a las importaciones realizadas por Estados Unidos según el país o sector, generó un fuerte impacto negativo en los mercados, con desplomes que llegaron al 14% solo en la rueda del jueves en Wall Street. Por lo que iProfesional consultó a los expertos cuáles son las acciones, CEDEARs y bonos argentinos que están en zona de riesgo, y en cuáles invertir ahora.

En concreto, los índices cayeron hasta 8% en la jornada en Nueva York, como los de energía (XLE) y tecnología (XLK), mientras que los más importantes, como el caso del Nasdaq (QQQ) de empresas tecnológicas, se desplomaron más de 5%, y el S&P 500 bajó alrededor de 4%, todo en un solo día.

Mientras que en Argentina, el principal índice de acciones de empresas líderes, el Merval de Buenos Aires, cayó 3,4% y los bonos nacionales descendieron de forma generalizada hasta 2% este jueves.

Entre las acciones, las más castigadas fueron los papeles de Aluar, con una baja de 6,7%, seguida por las energéticas (TGN, TGS y Edenor), con una caída cercana al 5%.

Y entre las compañías argentinas que cotizan en Wall Street, las más golpeadas fueron Globant (-11%) y Tenaris, que retrocedió 8% en dólares.

En resumidas cuentas, la incertidumbre sobre el impacto de los aranceles a los países y rubros que exportan sus productos y servicios a Estados Unidos es generalizada, y las bajas en los mercados mundiales reflejan ese escenario. De hecho, también el dólar se ha depreciado frente al euro, para llegar a 1,10.

Acciones argentinas más golpeadas por «efecto Trump»

Por el lado de Argentina, los impactos más fuertes, por el momento, se están observando en empresas siderúrgicas, como Aluar y Ternium. Y la mira también se posa en las energéticas, como consecuencia de la fuerte baja del precio del petróleo, que llegó a caer 7% este jueves.

«Los sectores más perjudicados son, inicialmente, dos. Por un lado, las vinculadas al comercio de materiales, como Aluar y Ternium, todas esas que son materiales que sufren aranceles de Estados Unidos y si no sufren ahora directamente, creo que igual va a haber una baja bastante grande de consumo de todo ese material, porque va a ser todo más caro. Por ende, se los puede perjudicar», sostiene a iProfesional José Bano, economista y analista de mercados.

Por otro lado, agrega que el segundo sector más afectado es el petrolero, donde se vió «una baja muy fuerte en su precio, debido a que si va a haber muchas barreras arancelarias, va a haber mucho menos comercio exterior, por ende, menos envíos de mercaderías en buques, aviones y transporte en general. O sea, mucha menos demanda de crudo», resume Bano.

Igual, aclara que son rubros que «ya venían bastante bien y, probablemente, sean sus acciones para mantener en la cartera».

Desde la opinión de Juan Diedrichs, analista de Capital Markets: «Hasta lo que se sabe ahora, porque mañana no sabemos qué puede pasar por lo impredecible que es Trump, y también depende del resultado de las negociaciones que pueda llevar adelante Argentina para mitigar los efectos, las empresas más afectadas son Aluar y Tenaris, pero algo de este impacto ya estaba en los precios, cuando Donald Trump había anunciado aranceles del 25% al acero y aluminio».

Y agrega: «Queda por saber qué pasará con los aranceles en petróleo y la minería, en cuyo caso se vería afectadas YPF y Vista. Y, por último, además habría que ver qué ocurre con el caso de San Miguel, que exporta limones y derivados».

Por su parte, Esteban Castro, economista y Ceo Inv.est, detalla: «Si bien Latinoamérica fue una de las regiones menos afectadas por los aranceles, debemos tener cuidado si se concretan nuevas restricciones al acero y aluminio. En ese caso, podría haber más presión sobre las acciones como Aluar, dedicadas a ese rubro. Y deberíamos tener cuidado con próximas políticas arancelarias sobre el agro, donde ahí podrían entrar Cresud y Adecoagro».

Por el lado del petróleo, Damián Vlassich, analista de Equity de PPI, advierte que «si bien todavía consideramos que nos encontramos en una etapa muy inicial para poder cuantificar con rigurosidad el impacto, hay algunas compañías que muestran una correlación más directa. Entre ellas, debemos mencionar Vista e YPF, cuya dinámica de ingresos dependen en un alto porcentaje del valor del crudo. Por eso, si vamos a un escenario de guerra comercial, se incrementaría el riesgo de una desaceleración en el nivel de actividad y, por consiguiente, se esperaría una dinámica negativa en el precio de los commodities»

A ello agrega Ezequiel Fernández, director de Research Corporativo de Balanz: «Hay impacto directo en las empresas con exposición a los precios del petróleo como Vista, Pampa Energía e YPF, pero también indirecto en las expectativas de balanza comercial para el país. Adicionalmente, si bien las exportaciones a Estados Unidos para muchas de las empresas del Merval son limitadas, las decisiones de Trump respecto de tarifas afectan el pricing de productos a nivel mundial, como podría ser relevante para Ternium o Aluar«.

Bonos argentinos, ¿qué miran?

Por el lado de los bonos argentinos, las bajas generalizadas llegaron este jueves al 2%, aunque para el mercado se mirará más, en este sentido, a lo que ocurra con el acuerdo con el Fondo Monetario Internacional.

«Las tensiones comerciales impulsadas por Trump han generado incertidumbre en los mercados emergentes, afectando la percepción de riesgo sobre Argentina. El riesgo país subió 5,3%, afectando la cotización de los bonos, los cuales han tenido caídas. Por lo que es probable que el impacto del acuerdo del FMI sea mucho más importante para los bonos que las políticas anunciadas por Trump», subraya Castro.

A ello suma Diedrichs a iProfesional, que, pasada la turbulencia cambiaria con el desembolso del Fondo Monetario más los otros organismos multilaterales, «el riesgo país debería comprimir y tender al umbral de los 500 / 550 puntos para fin de año. Eso sería un incremento del orden del 12% en las cotizaciones de los bonos«.

Y aclara que, «si vamos a una desaceleración del crecimiento de la economía americana, el impacto no sería tan grave. Distinto es si Estados Unidos va a una recesión, pero, por el momento, es muy prematuro para saber cómo evolucionará».

CEDEARS más golpeados por medidas arancelarias

A la hora de conocer cómo se verán afectados los Certificados de Depósitos Argentinos (CEDEARs), que son fracciones que se compran en pesos de acciones de empresas e índices sectoriales que cotizan en Estados Unidos, los analistas recomiendan la protección en los rubros más conservadores.

«Del lado de los CEDEARS, se recomienda todo lo que sea ´protección´. De hecho, este jueves hubo un par de sectores que salieron bien parados, justamente utilities, salud y consumo básico. Entonces, empresas de ese sector deberían bancar bien esta situación, como Johnson & Johnson, Coca-Cola, Pepsi, Procter & Gamble, donde todo ese tipo de compañías deberían performar bastante bien», indica Bano a iProfesional.

Y menciona que el mercado «castigó fuertemente» a lo más agresivo, como a los sectores de tecnología y consumo discrecional.

De hecho, los sectores de Indumentaria y tecnología estadounidenses son golpeados con fuerza porque importan casi toda su mercadería de países asiáticos, que son las naciones a los que Trump les aplicó los más fuertes impuestos, como el caso de Camboya (49% de aranceles) o Vietnam (46%), para citar algunos.

Eso se refleja en que las acciones de empresas como Nike, Adidas, H&M, entre otros, bajaban alrededor de 14% su cotización este jueves en Wall Street.

«Por el lado de los Cedears, el mayor impacto se ve en el sector tecnológico, ya que el impacto en el comercio internacional es muy profundo. Por caso, los de Apple y Meta fueron los mayores castigados, junto con Nvidia, con bajas cercanas al 9%», concluye Castro.

Cartera «ideal» para este momento

Respecto a cuáles son las inversiones recomendadas para hacer en estos momentos de volatilidad mundial, los expertos recomiendan ser conservadores.

«En Latinoamérica hay que seguir siendo conservador. Creo que vamos a tener oportunidades en el mercado accionario, pero en estos primeros minutos del partido hay que entrar con calma y ver qué es lo que pasa antes de tomar decisiones», dice Jorge Ángel Harker, analista de mercados internacionales en Adcap.

Al respecto, sugiere armar una cartera compuesta, principalmente, por bonos (45% del total), acciones defensivas (25%), oro (15%), tecnológicas (10%) y, finalmente, efectivo, con una participación del 5% del total del capital invertido.

«En acciones defensivas, sugerimos las vinculadas a servicios públicos, atención médica y bienes de consumo básico como Johnson & Johnson, Coca-Cola Co, Procter & Gamble, PepsiCo, Costco y Berkshire Hathaway», indica Harker.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,ganar plata,inversiones,ahorro,acciones,bonos,dólar,bolsa,pesos,cedear

ECONOMIA

Las reservas del Banco Central aumentaron casi USD 1.900 millones: el mercado lo atribuye a fuertes compras de dólares del Tesoro

Las reservas internacionales brutas del Banco Central crecieron USD 1.889 millones en el día, a USD 41.238 millones, un máximo desde el 27 de agosto. El sector financiero lo atribuye a fuertes compras de dólares en bloque efectuadas por el Tesoro en el mercado de cambios.

Una fuente del mercado le indicó a Infobae que el incremento en el stock de activos obedeció principalmente a operaciones “que se llaman block trade, transacciones entre partes en forma privada», para evitar que se vuelquen montos excesivamente altos en el segmento de contado del mercado de cambios y distorsionen los precios.

El Gobierno decidió el día lunes reducir a cero la alícuota de Derechos de Exportación a granos con plazo hasta el 31 de octubre o hasta agotar el cupo de USD 7.000 millones, con vigencia desde el 23 de septiembre. La medida impulsó una presentación récord de DJVE (Declaraciones Juradas de Ventas al Exterior) que cubrieron el cupo en solo tres días. En ese marco, el Tesoro retomó el protagonismo en el mercado de cambios con compras para incrementar las reservas. Vale recordar que el Banco Central venía de efectuar ventas en el mercado por un total de USD 1.110 millones la semana pasada para evitar una escalada del dólar por encima del límite superior de la brecha cambiaria.

“La atención los inversores se reorienta hacia las señales políticas -ya en el último mes hasta las elecciones y esperando un mayor dialogo con gobernadores para el post octubre- y las eventuales compras de divisas del Tesoro. Ello se debe a que frente a las aceleradas liquidaciones del agro, a partir de la suspensión temporal de retenciones, se ansía que se aproveche dicha ventana para comprar fuertemente dólares anticipando vencimientos del año próximo, lo cual ayudaría a comprimir más rápido el riesgo país”, afirmó el economista Gustavo Ber.

Un informe de la Bolsa de Comercio de Rosario señaló que “se cerró una semana inusual en el mercado de granos, signada por la eliminación temporal de derechos de exportación establecida por el Decreto 682/2025, que eximió a los productos del agro del pago de retenciones hasta un tope máximo de ventas al exterior de USD 7.000 millones, o hasta el 31 de octubre, lo que ocurriera primero. De hecho, lo que ocurrió primero fue el completamiento del cupo de USD 7.000 millones en dos jornadas hábiles».

Según información oficial de la Secretaría de Agricultura, Ganadería y Pesca (MAGyP), durante la vigencia del programa se efectivizaron ventas al exterior por 19,6 millones de toneladas, valuadas en poco más de 7.012,6 millones de dólares. De este total, 71% del volumen y 80% del valor correspondió a productos del complejo soja.

“En el mercado local, el volumen de compraventas y fijaciones de la semana tocaron un máximo histórico y disparó los precios ofertados por soja del viernes al lunes. En efecto, la pizarra por soja pasó de promediar USD 300 la tonelada durante la última semana a sobrepasar los USD 360 en la jornada del lunes, para ajustar el miércoles a USD 347 la tonelada. Mientras tanto, el tipo de cambio de referencia para las liquidaciones de compra de granos, el Banco Nación divisa comprador, cayó un 9% entre el viernes de la semana pasada y el miércoles, pasando de $1.466 por dólar a $1.328,5 por dólar el día 24 de septiembre», precisó el informe de la Bolsa rosarina.

Es importante notar que “el complejo sojero resulta el más impactado por el decreto 682/2025, dado que es la primera vez que el principal producto de exportación argentino, la harina de soja, queda exenta del pago de derechos de exportación desde marzo de 2002″, agregó.

Corporate Events,South America / Central America,Government / Politics,BUENOS AIRES

ECONOMIA

«Busca evitar distorsiones»: la explicación del equipo de Caputo sobre la nueva restricción al dólar

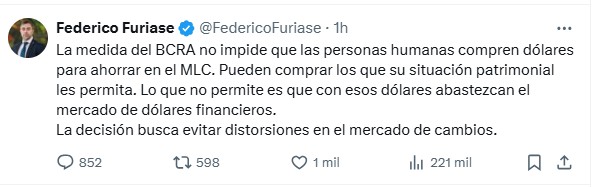

Federico Furiase, director del BCRA, publicó un mensaje en redes explicando los motivos de la decisión adoptada por la entidad este viernes

26/09/2025 – 16:01hs

La nueva restricción cambiaria anunciada por el Banco Central este viernes generó revuelo y malestar en el mercado, que interpretó que se vuelve a aplicar una norma del cepo que el mismo Gobierno había levantado.

La autoridad monetaria comunicó las personas que deseen comprar divisas en el mercado oficial de cambios (MLC) deberán firmar una declaración jurada comprometiéndose a no operar en el dólar MEP y el CCL por 90 días.

Esta «restricción cruzada» había sido levantada con la flexibilización del cepo de abril, pero hace apenas unos días volvió a reinstaurarse para directivos y gerentes de empresas.

La decisión generó críticas de parte de economistas y, por eso, Federico Furiase publicó un mensaje en X en el que explicó los motivos de la medida.

El mensaje en redes de Federico Furiase, director del BCRA

«La medida del BCRA no impide que las personas humanas compren dólares para ahorrar en el MLC. Pueden comprar los que su situación patrimonial les permita. Lo que no permite es que con esos dólares abastezcan el mercado de dólares financieros. La decisión busca evitar distorsiones en el mercado de cambios«, señaló el director del BCRA y mano derecha del ministro de Economía Luis Caputo.

Reacciones del mercado por el «nuevo cepo»

La medida generó críticas y cautela en la city financiera, donde la restricción cruzada es vista como un regreso parcial del cepo cambiario que se había flexibilizado en otros momentos. Desde CGR Consulting señalaron en redes sociales: «Se acabó el rulo» y advirtieron que «el mercado reaccionó ampliando la brecha entre dólar oficial y dólares financieros, volando el MEP».

Gustavo Neffa, director de Research for Traders, señaló: «La brecha cambiaria era cero antes de las elecciones de la provincia de Buenos Aires, subió a 5% después, y con el anuncio del paquete de asistencia del Tesoro de EE.UU. había quedado en 2%. Con esta medida ya no se podrá comprar dólares oficiales y hacer MEP durante 90 días».

Gabriel Caamaño, economista de Outlier, resumió el impacto: «Volvió la cruzada para todos. El cepo. Esto se pone cada vez más feo».

Por su parte, Christian Buteler, analista financiero, comentó: «Increíble, en vez de seguir desarmando el cepo, lo vuelven a armar. ¿La próxima medida será limitar a u$s200 por mes para personas físicas?».

Federico Machado, economista de Economía Open, agregó: «Al reincorporar la restricción cruzada, se limita el arbitraje entre oficial y MEP, con lo cual vuelve la brecha cambiaria y todos los principales efectos nocivos del cepo».

Por su parte, el economista Carlos Rodríguez, exasesor de Javier Milei, cargó duro contra el Gobierno: «Siguen con problemas para llegar tranquilos a las elecciones. Vuelve el cepo. Nos sale caro este Plan Llegar Libertario«.

Con esta decisión, el Gobierno refuerza un control que ya estaba vigente para empresas, pero que ahora alcanza a todos los actores del mercado cambiario, generando expectativas de mayor volatilidad y debate sobre su impacto en la economía y en la confianza del sector financiero.

Cómo funcionan los dólares financieros y el «rulo»

El dólar MEP permite comprar divisas a través de la bolsa: se adquieren bonos en pesos que cotizan también en dólares, para luego venderlos y obtener la divisa, evitando el mercado oficial. El contado con liquidación (CCL) funciona de manera similar, aunque la liquidación se realiza en el exterior, requiriendo una cuenta bancaria fuera del país.

El «rulo» consiste precisamente en aprovechar estas diferencias de precios: se compra la divisa donde resulta más barata y se vende donde cotiza más cara. En las últimas semanas, la fuerte volatilidad cambiaria hizo que la cotización oficial se separara de los precios financieros, reactivando este tipo de operaciones. Para el BCRA, el problema es que estas maniobras pueden generar una presión adicional sobre las reservas internacionales, especialmente en días de alta tensión cambiaria.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,banco central,

El Banco Central restableció este viernes una restricción en el mercado de cambios que impone un plazo de 90 días en los que los compradores de dólar oficial no pueden operar con contado con liquidación o MEP y viceversa. Es para frenar maniobras de arbitraje ante la incipiente brecha cambiaria que se había formado entre los diversos mercados donde se transa la divisa.

Pasado el mediodía las cotizaciones bursátiles del dólar -implícitas en el precio de activos que son operados en simultáneo en la plaza local en pesos, y en dólares en el exterior- trepaban un 3% o casi 40 pesos, debido a que la medida que ya estuvo vigente durante el “cepo” restringe ahora buena parte del volumen de negocios en este segmento.

El dólar MEP mediante el Bonar 2030 (AL30) en contado inmediato era pactado a $1.415 (+2,9%), mientras que el “contado con liqui” alcanzaba los $1.410 (+3%). El MEP es ahora el dólar más caro de todos, con una brecha de 65 pesos o 4,8% respecto del dólar al público en el Banco Nación, que opera a 1.350 pesos.

El Banco Central está necesitado de acumular reservas para defender el tipo de cambio, que a lo largo de la semana se consiguió estabilizar por debajo del techo de las bandas, al tiempo que se necesitan dólares en las arcas oficiales para cumplir con los próximos vencimientos de deuda.

La entidad monetaria publicó este viernes la Comunicación “A” 8336 que modifica las normas cambiarias. Con esta restricción para impedir por 90 días operaciones cruzadas entre dólar ahorro y el MEP -que ya estuvo vigente durante los controles de cambio- el Banco Central pone una barrera para que los dólares de las reservas drenen para alimentar los negocios con los dólares financieros, pues esta operatoria hasta ahora se podía efectuar de manera irrestricta para ganar la brecha de precios entre un dólar minorista hoy casi 5% más barato que los bursátiles.

Los operadores del mercado la conocen como “restricción cruzada”, y lo que hace es impedir a las personas que compran dólares en el mercado oficial volcar esas divisas en las plazas financieras del dólar MEP y el dólar contado con liquidación durante 90 días.

La restricción se aplica también a la inversa: quienes compran MEP quedarán inhabilitados para recurrir al mercado cambiario oficial por tres meses. Este impedimento ya pesaba para personas jurídicas, empresas. Ahora se aplica también a las personas humanas.

El dólar MEP se disparó 3% y creció la brecha con la nueva restricción que impuso el Banco Central

Federico Furiase, uno de los directores del Banco Central, explicó que “la medida del BCRA no impide que las personas humanas compren dólares para ahorrar en el MLC. Pueden comprar los que su situación patrimonial les permita. Lo que no permite es que con esos dólares abastezcan el mercado de dólares financieros. La decisión busca evitar distorsiones en el mercado de cambios”.

El analista financiero Christian Buteler afirmó que “uno esperaba que el cepo se fuera sacando. Se puede esperar que no lo quieran hacer ahora por el estrés cambiario que estamos viviendo, pero de ahí a poner más cepo no se entiende. Con la crisis que se había desatado las últimas semanas -gran parte por las idas y vueltas del Gobierno con distintas regulaciones y demás, perdiendo total credibilidad- , que se había aprendido del error y que no se iba a volver a cometer un error similar. Y esto es cometerlo, volver atrás y volver a instaurar un poco más de cepo. Creo que lo único que genera es desconfianza, incertidumbre en el mercado y me parece que la reacción no va a ser buena”.

Buteler interpretó que desde el Gobierno “quieren evitar le saques dólares en el oficial para venderlos en los financieros, generando una mayor demanda en el oficial que pueda desestabilizar el mercado”.

Amílcar Collante, economista de Profit Consultores, estimó que “si vuelve la restricción cruzada es para evitar compras en el mercado oficial y que se vendan en MEP -armando el ‘rulo’ financiero-. Entiendo que permiten comprar en el oficial y MEP, pero no así comprar oficial y vender en MEP. Ya había brecha y esto se empiezo a potenciar en los últimos días. Está claro que en la transición hasta que se diseñe e instrumente la ayuda del Tesoro de los EEUU más el FMI, el Gobierno recalibre el programa y más aún por la previa electoral. Veremos medidas de corto plazo que permitan evitar más volatilidad o dificulten la acumulación de reservas por parte del Tesoro” argentino.

Ariel Sbdar, CEO de Cocos Capital resumió que “el Banco Central incorpora para todas las personas físicas una nueva norma que simplemente dice que si accedes a dar oficial -acá no hay cambios- después por 90 días no podés vender dólares MEP y ni contado con liquidación”.

“La reimplementación de parte del cepo cambiario llega en un contexto de creciente volatilidad en los mercados financieros, en la antesala de las elecciones de medio término, sobre las cuales los inversores se han mostrado crecientemente nerviosos en las últimas semanas”, informó Bloomberg.

Un informe de la gerencia de Estudios Económicos del Banco Provincia precisó que “en los últimos doce meses, la cuenta corriente acumuló un superávit de USD 1.600 millones, en tanto que la compra de dólar para ahorro sumó USD 12.600 millones. Así, arrojaron un neto de USD 11.000 millones entre ambos. En este marco, el Gobierno debería elegir entre un dólar más caro para 2026-2027 que permita ‘calzar’ el saldo de las exportaciones netas de bienes y servicios con la compra de dólares para atesoramiento, o la reimposición de algunos controles para la compra de divisas”.

“Si asumimos que va a ser difícil conseguir financiamiento para ambas cuentas, el gobierno podría enfrentar un dilema desagradable: un dólar más caro de manera permanente que impulse la cuenta corriente y modere la compra para ahorro o reinstalar algunas restricciones. Para dimensionar, entre mayo de 2018 y septiembre de 2019, el tipo de cambio promedió 1.500 pesos actuales, de modo que debería ser incluso mayor que en esa época para garantizar los flujos necesarios”, observó este análisis.

Facundo Manes: “Si Milei no cambia, la Argentina va a tener graves problemas”

Las reservas del Banco Central aumentaron casi USD 1.900 millones: el mercado lo atribuye a fuertes compras de dólares del Tesoro

Qué dijo Espert sobre Pequeño J

Tottenham rechazó ser adquirido por un antiguo DJ a cambio de una cifra millonaria

NJ governor’s race escalates as GOP contender threatens legal action amid Dem leak claims

Luis Moreno Ocampo, el fiscal del juicio a las juntas: “Mi vieja amaba a Videla, iba a misa con él”

Quiénes son los cuatro detenidos por el triple femicidio de Florencio Varela

Alberto Fernández le respondió a Trump, luego de que lo comparara con Joe Biden: “¡Despertate, Donald!»

Bessent dio detalles de la asistencia de EE.UU. a Argentina: dijo que será «grande y contundente»

La ANMAT prohibió diez cremas y sérums ilegales que se venden online y podrían afectar la salud

SOCIEDAD2 días ago

SOCIEDAD2 días agoQuiénes son los cuatro detenidos por el triple femicidio de Florencio Varela

- POLITICA3 días ago

Alberto Fernández le respondió a Trump, luego de que lo comparara con Joe Biden: “¡Despertate, Donald!»

- ECONOMIA3 días ago

No más cepo para freelancers, que podrán cobrar dólares del exterior sin límites