ECONOMIA

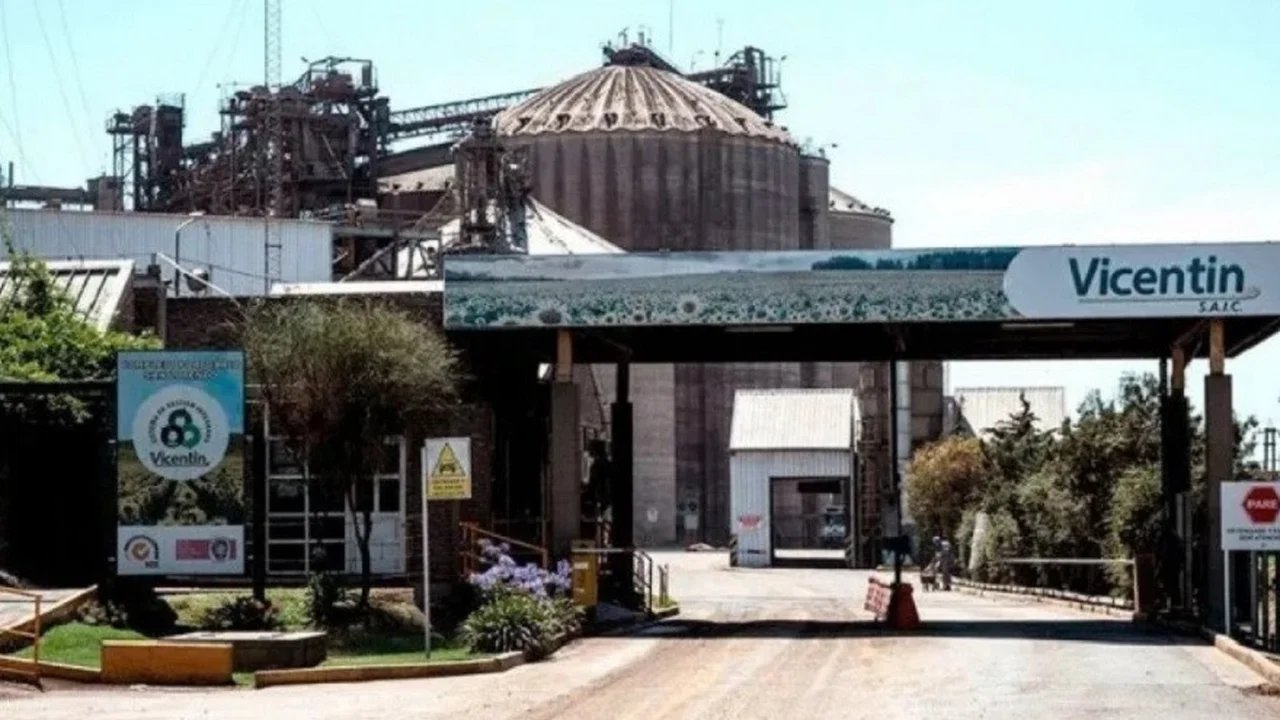

Vicentin paralizó todas sus plantas y anticipó que no tiene para pagar sueldos

Ahogada por una deuda multimillonaria, sin fondos para operar o cubrir salarios, y envuelta en un nuevo escándalo judicial, Vicentin parece encaminarse directamente a la quiebra. Tras concluir marzo con la intervención de la Justicia y protagonizar un nuevo incumplimiento en el pago de sueldos, la compañía agroindustrial sorprendió el fin de semana con el cierre de sus plantas en Ricardone y Avellaneda alegando falta de granos para moler y la continuidad de 1.000 empleos directos entró en fase de suspenso. Atentos a esta decisión, los gremios aceiteros se declararon en alerta y movilización y podrían activar una medida de fuerza a gran escala. Vicentin informó que tampoco podrá cancelar los salarios de marzo.

La compañía dio cuenta de su imposibilidad de cubrir los sueldos a partir de un comunicado divulgado en las últimas horas.

Vicentin cerró sus plantas: miles de empleos en riesgo

«Decisiones judiciales recientes que todos conocen han agravado la incertidumbre entre nuestros clientes, quienes, por ese motivo, han retrasado o detenido los suministros necesarios para que podamos continuar con nuestras actividades«, se expuso desde Vicentin, también referenciando el parate de las instalaciones en Avellaneda y Ricardone.

Dicha decisión mantiene en situación de riesgo a 1.000 empleos directos y alrededor de 3.000 indirectos.

«Eso ha tenido un impacto directo e nuestras operaciones y, lamentablemente, también en nuestra capacidad de cumplir con nuestras obligaciones económicas más esenciales, entre las que se encuentran diversas obligaciones comerciales y ahora también el pasado los salarios correspondientes al mes de marzo«, agregó.

En otro apartado del texto emitido por Vicentin, la compañía sostuvo que, «ante la imposibilidad de obtener contratos de fazón en tiempo oportuno para cumplir regularmente con los compromisos de la sociedad, y en espera de poder revertir la situación una vez que la incertidumbre del proceso judicial sea resuelta, se ha decidido proceder al cierre seguro de todas las plantas en operación (Ricardone y Avellaneda)».

La firma argumento que aplicó esa medida con «la convicción de que, para la conservación de la empresa, en este momento se impone la protección de los activos, lo que permitirá un rápido arranque cuando esto sea factible».

Esta decisión cosechó rápidamente el rechazo de gremios como la Federación de Trabajadores del Complejo Industrial Oleaginoso (FTCIODyARA) y el Sindicato de Obreros y Empleados Aceiteros San Lorenzo (SOEA), que desde el fin de semana discuten activar una medida de fuerza que paralizaría a toda la actividad aceitera nacional.

Vicentin: deuda multimillonaria e intervención judicial

La compañía en cuestión, que acumula una deuda post concurso superior a los $5.000 millones, continúa intervenida por la Justicia desde mediados de marzo y al cierre de ese mes sumó otro frente de escándalo: Omar Scarel, Alberto Macua, Roberto Gazze y Daniel Buyatti, ex directivos de la firma, fueron detenidos e imputados por los presuntos delitos de estafa y asociación ilícita.

En concreto, se los acusa de haber utilizado fondos de la compañía para gastos personales. Los acusados enfrentan acciones promovidas por la Fiscalía de Delitos Económicos.

La fiscalía mencionada acusa a Scarel, Macua, Gazze y Buyatti de concebir una presunta asociación ilícita que tuvo como objetivo llevar a cabo la «planificación y comisión de una pluralidad de delitos».

Entre otros detalles, los ex directivos habrían destinado u$s1,5 millones de la caja de Vicentin para el pago de honorarios de abogados. También se señala que los ejecutivos habrían facturado viajes de avión que llevaron a cabo en una aeronave propiedad de la cerealera.

También en marzo, y a muy poco de haberse desatado un conflicto con los sindicatos tras haber cubierto sólo el 30% de los sueldos, la compañía entró en fase de parálisis operativa por falta de granos para moler y a raíz de una desconfianza que se multiplica entre sus proveedores.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,vicentin,santa fe,gremio,sueldo,crisis,justicia,quiebra

ECONOMIA

Fate, fábricas paradas y el precio de los autos: por qué la economía de escala es el eterno Talón de Aquiles de la industria

El cierre definitivo de Fate y la suspensión de la producción de una de las plantas de Stellantis hasta fin de mes tienen un punto en común que no se puede desatender. Las condiciones de desventaja competitiva que enfrenta la industria manufacturera argentina son cada vez más exigentes porque lo que cambió es el escenario en el que se desarrolla.

De este modo, lo que hasta hace unos años era una simple condición de una industria, en muy poco tiempo se convirtió en el “Talón de Aquiles” del sector, porque en ese cambio del mapa del comercio automotor hay más competidores, todos tienen altos estándares de calidad y entró a jugar un peso pesado con un nivel de agresividad comercial inédito: China.

Apelando a la esencia de la famosa frase que utilizó Bill Clinton en 1992 durante la campaña que lo llevó a la presidencia de Estados Unidos, hoy se podría decir que “¡Es la economía de escala, estúpido!”, la que afecta a las empresas del sector automotor nacional frente a sus competidores, pero especialmente frente al gigante asiático que, como es sabido, tiene un plan de expansión en el que hay una subvención del Estado para mejorar aún más los precios internacionales de sus productos.

Fate quedó aislada manteniéndose como la única marca argentina que no generó alianzas con holdings internacionales y dejó de exportar. Las razones las sabrá Javier Madanes, pero produciendo neumáticos para abastecer solo al mercado de reposición, sin ser equipo original de ninguna terminal automotriz de venta masiva y sin mercados de exportación, la escala industrial no parece ser suficiente para poder competir con compañías que producen millones de neumáticos por año.

Stellantis también tiene en su fábrica de Palomar un problema de escala industrial, aunque en este caso es por el tipo de productos que fabrica, sobre los que no hay cuestionamientos en cuanto a calidad, pero sí en su condición de menores niveles de exportación frente a otros como pueden ser las pick-ups.

El principal cliente de los autos argentinos es Brasil, que se lleva cerca del 65% del total de la producción automotriz argentina. Sin embargo, porque el mundo cambió y los autos chinos son mayormente modelos compactos y SUV, los modelos argentinos más damnificados son el Peugeot 208 y el Peugeot 2008 por pertenecer a esos segmentos.

En 2025, Peugeot vendió entre Argentina y Brasil un total de 65.651 autos repartidos entre el 208 y el 2008. De ese total, 44.439 unidades fueron para el mercado interno y 21.121 se vendieron en Brasil. Los porcentajes entonces eran del 67% en Argentina y el 33% en Brasil.

Un año atrás, la suma de ambos modelos en los dos países alcanzó las 58.966 unidades, con 33.386 patentamientos en Argentina y 25.580 en Brasil, es decir un 56% de las ventas en Argentina y un 44% en Brasil. Más allá de tener en cuenta que en 2024 el 2008 llegó recién septiembre a las concesionarias de ambos países, con lo que el total de ventas fue con un solo modelo todo el año y el otro apenas en 5 meses, se aprecia una retracción del principal comprador del exterior y un fortalecimiento de las ventas domésticas.

Las ventas del 208 en Brasil cayeron un 44% y las del 2008 un 38%, pero las ventas de la Toyota Hilux se mantuvieron iguales y las de la Ford Ranger subieron un 6,8%, lo que confirma que los vehículos comerciales como las pick-up se pueden expandir y los autos compactos, sedanes y SUV están en una situación opuesta con caída de volúmenes de exportación.

La propia Stellantis tiene la otra comprobación. Mientras el Cronos perdió un 40% de ventas en Brasil, pasando de vender 44.000 unidades en 2024 a 29.000 en 2025, Fiat empezó a producir la pick-up Titano en mayo y eso representó una exportación de 6.000 unidades que un año atrás Brasil le compraba a Uruguay y ahora salen de la planta de Córdoba. De este modo, la caída de Cronos se amortiguó con la pick-up y de una baja del 40% pasó a una del 26% con solo medio año de producción de la camioneta mediana.

Las razones son otras, completamente distintas a las de Fate, y con riesgo industrial nulo porque precisamente Stellantis es un conglomerado de empresas gigantescas a nivel global y porque en Argentina tiene otra fábrica que produce Fiat, y dentro de su portafolios tiene una pick-up. Pero el caso de Peugeot es comparable al de Fate por el hecho de tener un producto que tiene una doble penalización al salir a pelear con desventaja tecnológica y cargar el peso de impuestos argentinos que elevan su precio por sobre el de los nuevos rivales.

Suele decirse que Argentina es un país con un mercado muy chico para tener 10 fábricas de autos. De hecho, las estadísticas dicen que la edad promedio del parque circulante es de 14,3 años y cayendo, y que sería necesario vender al menos 1,2 millones de vehículos 0 km por año solamente para detener el envejecimiento actual. La realidad es que se vende la mitad de ese volumen ideal, y que el 60% de esas ventas son de autos importados, con lo cual la recuperación del mercado, aún si ocurriera, no beneficiará a la industria automotriz argentina.

La única salida para que las 10 fábricas se sostengan es exportar más de lo que venden en el mercado interno, porque eso les permitirá tener una escala industrial con la que el precio por unidad baje. Y la única manera de hacerlo es produciendo vehículos que tengan clientes en los principales mercados regionales.

Pero mientras el Gobierno nacional reduce la carga fiscal como debería ocurrir este año con el impuesto a los Débitos y Créditos y los aranceles de exportación, y los fabricantes esperan que los gobiernos provinciales hagan lo propio con Ingresos Brutos, es clave encontrar el producto adecuando para vender. El problema es que los tiempos de un programa industrial no son menores a dos años y tiene un alto costo, pero el escenario cambió más rápido de lo imaginado.

Stellantis reaccionó con las pick-up Fiat Titano y Ram Dakota, Renault comenzará a fabricar la pick-up Niágara en el segundo semestre, y Volkswagen discontinúa la actual Amarok para fabricar desde 2027 una versión que incluya motorización híbrida para poder exportar más de lo que venda en Argentina.

El ejemplo vuelve a ser Toyota. Entre la pick-up Hilux y el SUV SW4 en 2024 se produjeron 171.000 unidades, de las cuales entre Argentina y Brasil se llevaron 102.500 (el 60%) y quedaron 68.500 vehículos para los otros 21 destinos a los que exporta. En 2025, el volumen de producción subió a 180.000 unidades, Argentina y Brasil se llevaron 103.600 (el 58%) y quedaron 76.700 para otros mercados.

above,abstract,aerial view,asia,asphalt,auto,automobile,automotive,bird eye view,brand,business,car,car carrier,cargo loader,cargo ship,carrier ship,cars,commerce,commercial dock,commercial vehicles,container loader,dealership,delivery,export,factory,freight,import,industrial,industry,line,lineup,loading,logistics,lot,new,park,pickup trucks,place,port,roro ship,row,ship,shipping,storage,technology,thailand,trade,transportation,white

Mientras que el precio del dólar se encuentra estable, las tasas en pesos seducen a los ahorristas por medio de los plazos fijos tradicionales y otros instrumentos en moneda doméstica. Por lo que los inversores comienzan a plantarse cuánto más pueden ganar en este momento y los economistas opinan en qué conviene posicionarse ahora.

Es que la cotización del billete minorista estadounidense desciende cerca de 4% en todo febrero y casi 5% en todo 2026, por lo que se está transformando en un «pésimo» negocio para los ahorristas.

Con dólar quieto, ¿conviene invertir en plazo fijo?

De hecho, según las operaciones del mercado de opciones y futuros del Matba-Rofex (A3), se está proyectando que el valor del dólar oficial suba en todo el año alrededor del 20%.

Un nivel que es superado por las tasas en pesos, donde los plazos fijos tradicionales de bancos grandes pagan hasta 27%. Y, en entidades más chicas, llega hasta un máximo 33,5% de tasa nominal anual (TNA) para las colocaciones a 30 días, que es el tiempo mínimo exigido por el sistema financiero para dicho instrumento.

Es decir, se puede ganar por mes una renta de entre 1,9% a 2,75%, un porcentaje que se ubica entre 6 hasta casi 7 puntos porcentuales más altos que el movimiento del precio del dólar en los primeros 19 días de febrero.

Además, el plazo fijo tradicional ofrece una ganancia similar a la inflación, que fue de 2,9% en enero pasado y que, según el último Relevamiento de Expectativas de Mercado (REM), realizado por el Banco Central en base a una encuesta con 44 economistas, se ubicaría en torno al 2,1% en el corriente febrero.

«El plazo fijo tiene una tasa que puede llegar a estar por debajo de la inflación en los próximos meses, que es con lo que se actualiza el techo del dólar, valor al que puede llegar a ubicarse», afirma Jorge Colina, economista de IDESA, a iProfesional.

Con ello se refiere a que desde inicio de este año, las bandas de flotación cambiaria establecidas por el BCRA, en las que no interviene en el mercado, se actualizan de manera mensual con la inflación medida dos meses atrás (t-2), por lo que hoy se ubican en un rango entre un mínimo de $876 y un máximo de $1.594 para el dólar mayorista, cuya cotización actual se ubica en torno a los $1.400.

Incluso, las cauciones llegaron en estos días a tocar el 45% de tasa nominal anual (TNA), por lo que pueden ofrecer en solo 14 días alrededor de 1,73%.

Los mismo algunas Letras en pesos a muy corto plazo, que proponen una tasa mensual que puede llegar al 3%.

¿Dólar o plazo fijo?: en qué invertir, según economistas

Con un precio de dólar barato y en retroceso, y tasas en pesos más seductoras, la mayoría de los economistas relevados por iProfesional recomiendan, al menos en el corto plazo, hacer tasa en pesos.

Aunque se advierte que, con un valor bajo de billete estadounidense, no es mal momento para posicionarse en el mismo, en caso que se necesite para viajar o cancelar algún compromiso.

Por lo pronto, el precio del dólar se encuentra estable, e incluso a la baja, por la gran entrada de divisas de exportaciones y de emisiones de deudas corporativas. A ello se le suma la compra de billetes estadounidenses, por parte del Banco Central, para reforzar las reservas y donde lleva acumuladas adquisiciones por más de u$s2.250 millones, desde el pasado 5 de enero hasta la fecha.

«La realidad es que hoy hay varios factores que tiran abajo la cotización del dólar. El primero es que en octubre pasado la gente ya se dolarizó fuerte. Además, empresas estuvieron emitiendo obligaciones negociables (ON) en moneda estadounidense y eso tira la oferta al mercado, ya que las tienen que liquidar. Y, por último, las tasas hoy son atractivas en pesos, y no tanto en dólares, por lo menos en el corto plazo», detalla a iProfesional Andrés Salinas, economista e investigador de la Universidad de La Matanza (Buenos Aires).

Por eso, acota que en marzo se entra en la época de la cosecha gruesa, lo que generará que la oferta de divisas aumente y «da todo a pensar de que el precio del dólar no va a saltar. Pero es Argentina, donde un lío político te puede hacer disparar el dólar sin justificación técnica, sino, simplemente, por pura especulación».

En esta sintonía, Sebastián Menescaldi, economista y director asociado de Eco Go, completa: «Creo que todavía la oferta de dólares va a exceder la demanda, con lo cual, conviene hoy seguir apostando a las tasas en pesos. No sé tanto si en un plazo fijo, hay mejores opciones, como títulos públicos nacionales a corto plazo, con el riesgo que ello conlleva. Incluso, algún título que ajuste por CER o UVA».

Al respecto, Isaías Marini, economista de la consultora ONE618 (ex Consultatio), opina que, de corto plazo, se inclina por hacer tasa en pesos. «Si bien el tipo de cambio se apreció considerablemente, la oferta de flujos financieros continúa estable, con el BCRA comprando, y el agro aún mantiene un ritmo de liquidación bajo, que debería repuntar en los próximos meses de la mano de la cosecha gruesa. En este contexto, creo que la volatilidad del tipo de cambio se mantendrá acotada», afirma.

En ello coincide la economista Natalia Motyl: «Con el dólar planchado, es época de carry trade, ya que hoy claramente que conviene tomar posición en pesos. El dólar va a subir pero no veo que lo haga en el corto plazo. Básicamente, esto se da por el apoyo político en el Congreso hacia el oficialismo, que elimina cualquier incertidumbre. A ello se suma la actual política cambiaría, que favorece un tipo de cambio más atrasado y un dólar más débil en el mundo. Por lo que veo que hay margen de seguir manteniendo un precio de dólar bajo».

En esta tónica, concluye Fernando Baer, economista de la consultora Quantum: «Sigo siendo constructivo en posicionamientos a tasa fija. No sé si un plazo fijo es la mejor opción, pero sí que la tasa en pesos, en este contexto, le puede seguir ganando al tipo de cambio. Todo indica que seguirán entrando dólares, a un ritmo mayor al que está comprando el Banco Central».

Finalmente, Salinas cierra en sintonía a sus colegas: «Yo reduciría el porcentaje de inversiones en dólares, ya que las tasas que están pagando los instrumentos en pesos están bastante bien. No sé si iría a un plazo fijo (antes que nada sí lo haría), pero también hay Letras cortas que rinden bien y, depende el día, las cauciones pueden ser también otra opción interesante y son fáciles de hacer. El tema a mirar, con todo esto de hacer carry trade, es que el precio del dólar suba en el medio».-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,dólar,tasas,inversiones

ECONOMIA

Fondo de Asistencia Laboral: qué plantea la iniciativa y cómo puede ayudar al mercado de capitales

La expectativa durante el tratamiento de la reforma laboral en Diputados se concentró en la votación en particular de la iniciativa del Fondo de Asistencia Laboral (FAL), uno de los ejes centrales del proyecto de modernización laboral impulsado por el Gobierno, que enfrentó objeciones tanto de la oposición como de sectores técnicos por su impacto potencial en el sistema previsional.

A pesar de que se eliminó el artículo 44, vinculado a licencias y cuya autoría aún se desconoce, el oficialismo no tenía garantizados los votos en particular en la Cámara de Diputados para aprobar el FAL, incluso tras introducir modificaciones durante el tratamiento en el Senado. Un sector de la oposición y miembros de bloques dialoguistas advertían que la nueva estructura podría desfinanciar la caja previsional. Finalmente, luego de largas horas de sesión, el Gobierno logró que se aprobara el FAL, que fue diseñado para cubrir indemnizaciones por despido en el sector privado.

El esquema fija aportes mensuales obligatorios para los empleadores, con tasas que varían según el tamaño de la empresa. Las grandes compañías deberán aportar el 1% de las remuneraciones, mientras que las micro, pequeñas y medianas empresas (MiPyMEs) estarán obligadas a contribuir con el 2,5% sobre esa misma base. Antes de los cambios aprobados en el Senado, no se diferenciaba por tipo de empresa y todas debían aportar un 3 por ciento.

El diseño del Fondo de Asistencia Laboral se transformó en un punto de fuerte debate legislativo y fue cuestionado por distintos actores económicos y técnicos. El Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL), un centro de análisis económico, expuso objeciones técnicas sobre la forma de financiamiento del fondo y los efectos colaterales sobre el esquema previsional.

La contadora Elisabet Piacentini explicó que el artículo 61 del proyecto establece: “Las cuentas de los Fondos de Asistencia Laboral se conformarán con una contribución mensual obligatoria del uno por ciento para las grandes empresas y dos coma cinco por ciento para las micro, pequeñas y medianas empresas, de acuerdo a la ley PYME”. Piacentini aclaró que estos aportes se calculan sobre las remuneraciones que sirven de base para el resto de las cargas sociales. Así, “en el formulario de cargas sociales, ahora aparecerá que también se paga el dos coma cinco por ciento de este concepto”.

El artículo 77 de la norma incorpora una reducción en la contribución patronal. Según lo dispuesto, los empleadores que participen en el régimen del FAL, a excepción de quienes estén en el Régimen de Incentivo a la Formalización Laboral, podrán descontar el monto pagado al fondo de sus contribuciones patronales destinadas a la seguridad social.

“Si pagás, te lo descontás de los aportes a la seguridad social, a las cajas de jubilación. O sea, el efecto es neutro. En caso de ser una pyme, voy a tener que pagar 2,5% más de todos los sueldos, pero mi efecto va a ser neutro y voy formando un fondo que va a estar a nombre de mi empresa”, detalló Piacentini. En caso de despido, el empleador utilizaría ese fondo para cubrir la indemnización.

La implementación del FAL implica que el financiamiento de los despidos deje de depender directamente de las empresas y pase a un esquema de fondo acumulativo individualizado. Según la experta, el saldo de cada cuenta estará vinculado al empleador, quien utilizará esos recursos ante la eventualidad de afrontar una desvinculación. “El despido lo terminaría pagando la caja de jubilación del Estado”, advirtió la contadora. El mecanismo prevé que los fondos detraídos de la masa salarial se destinen a un fondo administrado, con la intermediación de la Comisión Nacional de Valores (CNV) como autoridad de supervisión.

Entre empresarios y analistas surgieron dudas sobre la viabilidad del esquema, especialmente por el contexto económico actual, marcado por la falta de crecimiento sostenido del empleo privado formal. El sistema previsional argentino se financia principalmente con aportes y contribuciones patronales provenientes del empleo privado y del monotributo. Por eso, una reducción en el flujo de aportes podría afectar el equilibrio financiero del sistema, en particular si la dinámica del empleo privado no se expande.

Pablo Vanarotti, socio de Nicolson & Canon, destacó que la redacción del proyecto deja entrever que la compensación de los aportes al FAL se va a restar de los del Sistema Integrado Previsional Argentino (SIPA). “La norma te lo permite inferir. Si quieren que dé neto para que el empleador a fin de mes no pague más, tiene que hacer una contribución al FAL y ese mismo restárselo a las contribuciones patronales. Para que eso suceda, debería hacerse sobre la misma base que usaste para calcular, que es el SIPA”, comentó.

Una postura diferente tuvo Pablo Mastromarino, abogado laboralista, para quien los porcentajes que implica del FAL de reducción de las contribuciones patronales no necesariamente implican un desfinanciamiento del sistema previsional. “El sistema previsional se ha venido desfinanciando desde los últimos años por un montón de otras decisiones que van desde la estatización del AFJP hasta las moratorias”, comentó.

Durante el debate parlamentario, diversos sectores señalaron que la neutralidad fiscal que plantea el Gobierno se apoya en la expectativa de que la nueva ley fomente la creación de empleo formal. Según la visión oficial, un mayor dinamismo en el mercado laboral compensaría la reasignación de fondos, dado que más trabajadores registrados implicarían mayores aportes totales al sistema previsional. “Lo que juega el Gobierno es que dice que como esta ley va a crear más empleo, van a haber más aportes. Esto sería el círculo que ellos entienden que va a suceder”, explicó Piacentini en diálogo con este medio.

El control y la gestión del FAL estarán a cargo de la CNV, que supervisará el movimiento de fondos y la administración de las cuentas individuales, con el objetivo de dotar al mecanismo de transparencia y garantizar que los recursos se utilicen exclusivamente para el pago de indemnizaciones laborales.

El control de los fondos por parte de la CNV responde al objetivo del ministro de Economía, Luis Caputo, de fortalecer el mercado de capitales local y reducir la necesidad de acudir al financiamiento externo para afrontar los vencimientos de deuda. En la misma línea, además de los bancos, se habilitó la posibilidad de canalizar los llamados “dólares del colchón” a través de inversiones en ALyCs.

La iniciativa excluye de la reducción de contribuciones patronales a los empleadores que contraten personal bajo el régimen de incentivo a la formalización laboral. Para esos casos, el beneficio no aplicará, según establece el artículo 77 del proyecto, con el propósito de evitar una doble exención para ciertos empleadores.

Un informe reciente del IERAL de la Fundación Mediterránea advierte sobre “problemas de diseño” en el FAL, en particular por la ausencia de un análisis detallado del impacto distributivo y el flujo de recursos entre el sistema previsional y el fondo de asistencia. La entidad sostiene que no existen cálculos precisos sobre cuánto dejará de ingresar al sistema previsional ni sobre cuánto se destinará al fondo asistencial.

La discusión sobre el Fondo de Asistencia Laboral generó un intenso debate en la Cámara de Diputados, donde varios bloques solicitaron mayores precisiones técnicas y proyecciones sobre el comportamiento del fondo. El oficialismo defendió la iniciativa al argumentar que el esquema facilitará la movilidad laboral y reducirá los litigios por despido, mientras que la oposición reclamó mayor claridad sobre los efectos en la recaudación previsional.

En el sector privado, la creación del FAL implica desafíos administrativos y de planificación financiera, ya que exige la apertura de cuentas individuales y el seguimiento del saldo acumulado para cada empleador. Los especialistas subrayaron que el mecanismo requerirá una articulación precisa entre la AFIP, la ANSES y la CNV para asegurar su funcionamiento operativo.

Oficina,Trabajo nocturno,Empleados,Tecnología,Computadoras,Modernidad,Iluminación,Productividad,Ambiente laboral,Empresa

Uno por uno, qué diputados votaron a favor de la reforma laboral y cuáles en contra

Fate, fábricas paradas y el precio de los autos: por qué la economía de escala es el eterno Talón de Aquiles de la industria

Los detalles del osado plan de Maradona y Bilardo para que Caniggia jugara el Mundial 2010 a los 43 años: “Hoy me culpo”

Cambodian PM says Thai forces occupying disputed land despite Trump-brokered ceasefire

Reforma laboral: qué cambió Diputados y por qué el proyecto debe volver al Senado

Cuándo entra en vigor la Reforma Laboral que aprobó Diputados

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas

Tras el anuncio de la CGT, también habrá paro total de los medios de transporte de pasajeros en el país

POLITICA2 días ago

POLITICA2 días agoReforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

- POLITICA2 días ago

El Gobierno endurece las medidas de seguridad y control en la marcha prevista contra la reforma laboral en el Congreso

- INTERNACIONAL3 días ago

House Dem’s graphic chicken decapitation ‘horrified’ her college roommates: ‘Blood went everywhere’