ECONOMIA

Luis Caputo desarma su propio manual y rompe el cepo sin cumplir ninguna de las condiciones anunciadas

Si algo dejó en claro Toto Caputo con su discurso del viernes es que el fin del cepo es una medida muy alejada del lema TMAP («todo marcha acorde a lo planeado») que los militantes libertarios se dedicaron a promover en los últimos días. Más bien al contrario, esta medida -que supone una devaluación potencial de 30%– ocurre de una forma bien diferente a la que había sido anunciada muchas veces tanto por el ministro como por el propio Javier Milei.

El presidente había dicho en foros internacionales que la condición para levantar los controles cambiarios era que se llegara a una inflación que coincidiera con el crawling peg más la inflación internacional. En aquel momento, esa cifra se ubicaba en torno de 1,5%. Y se suponía que el «ancla cambiaria» de 1% iba a ayudar a frenar los precios.

Sin embargo, muy lejos de la proyección oficial, el mismo día en que se anunció el levantamiento del cepo se conoció el IPC de marzo, con un impactante 3,7% -y bajas probabilidades de una caída drástica, según las primeras estimaciones de abril-.

La otra condición era que se eliminaran pasivos monetarios que pudieran «cargar las balas» de quienes fomentaban una corrida. Esto, según los especialistas, implicaría la eliminación de las LEFI -Letras Fiscales de Liquidez-, que son los títulos que sustituyeron a los antiguos pasivos remunerados del BCRA. Y, aunque se redujeron, todavía hay en poder de los bancos $6 billones.

La herramienta con la cual se conseguiría esa segunda condición era el «ancla monetaria». Consistía en mantener congelada la base monetaria amplia -el dinero circulante más los encajes en el BCRA, los títulos del Tesoro y depósitos fiscales- en $47 billones.

Y la proyección era que el cepo sería levantado cuando el dinero transaccional coincidiera con la base amplia. Los economistas calculaban que eso podría ocurrir cerca de fin de año, siempre que el crédito siguiera expandiéndose -de manera que los bancos trasladaran dinero desde el sector público al privado-.

Lo cierto es que falta para que llegue ese momento, sobre todo si la suba de tasas de interés hace las empresas vean un costo mayor en la toma de crédito. De hecho, la financiación en dólares, que había vivido un boom con el blanqueo de capitales, está en fase de amesetamiento.

Y la tercera condición era la fiscal. Era la única que sí se había cumplido, pero nunca se disiparon del todo los temores respecto de la sustentabilidad de esos números, dado que en los últimos reportes hubo un aumento del gasto público -un 5,2% anual en la medición de marzo-. Es decir, se depende de que la economía crezca a una tasa alta, para que la recaudación de impuestos compense por ese gasto creciente.

Chau cepo: al final, no sobraron los dólares

En definitiva, nadie se animaría a decir que se llegó a ese punto que había prometido Caputo, en que la moneda escasa iba a ser el peso y la abundante iba a ser el dólar.

¿Cómo se explica, entonces, que se levante el cepo si todavía se estaba lejos de llegar a las condiciones que el propio gobierno había fijado? En términos simples, porque la economía no solamente tenía «problemas de stock» -falta de reservas- sino también «problemas de flujo» -a este tipo de cambio, salen más divisas de las que entran y la economía entra en déficit de cuenta corriente-.

Para el mercado, la señal es evidente: todo se explica por la sangría de reservas que vive el Banco Central, que se da incluso en la época del año en la que suele ingresar la mayor cantidad de divisas por la exportación de la cosecha gruesa. Al ritmo en que venía la situación de abril, se podría llegar a una pérdida de más de u$s2.000 millones todos los meses.

Para algunos economistas, la decisión de levantar el cepo es un reflejo del «desacople» entre el crawling peg y los precios -es decir, el dólar ya no funciona como ancla inflacionaria-. Otros buscan la explicación en el fin del efecto del blanqueo, que había anestesiado al mercado durante el segundo semestre del año pasado, pero que ahora nuevamente dejó en evidencia la debilidad de un Banco Central con reservas negativas por más de u$s8.000 millones.

Y no falta quienes achaquen al propio Caputo la mayor incertidumbre en el mercado, dado que después de haber defendido su esquema cambiario como inamovible, sin saltos devaluatorios, de pronto cambió su discurso y dejó entrever que habría un cambio.

Detrás del fin del cepo: el manual del FMI

Pero, sobre todo, lo que los analistas tenían claro era que el Fondo Monetario Internacional no estaría dispuesto a repetir el error de 2018 y violentar sus propios estatutos, al dar una gran suma a un gobierno para que se destinara a pulsear con el mercado para sostener un dólar barato.

En el staff técnico del FMI hay una aversión a tolerar los déficit de cuenta corriente -y Argentina lleva 10 meses continuos en rojo-, por lo que era previsible que se pidiera una nueva política cambiaria. Esa sensación, que ya estaba instalada el año pasado, se intensificó luego de que por el «efecto Trump» se produjera una caída en los precios de materias primas y una devaluación de monedas en la región.

En definitiva, tanto el mercado local como el FMI estaba viendo una pérdida de competitividad ya insostenible. Y eso se reflejaba en el mercado de futuros, donde los inversores estaban dispuestos a pagar tasas muy altas para cubrirse de una devaluación.

En los últimos días hubo dudas respecto del sistema de bandas, sobre todo porque el último antecedente -en 2018, con Guido Sandleris al frente del BCRA-, los resultados fueron irregulares. Al principio funcionó, y el dólar se recostó sobre el piso de la banda, pero luego «voló» hasta el techo, lo cual obligó a modificar el formato del esquema. Y, finalmente, se abandonó cuando el macrismo tuvo su revés electoral.

Por qué el techo del dólar es $1.400

La mayoría de los economistas ortodoxos reclamaban pasar a un esquema de flotación pura. Pero todos saben que si hay alguien reticente a ese sistema es el propio Toto Caputo, que en un comentado informe de su consultora Anker insinuaba que, dada la naturaleza de la economía argentina, era difícil garantizar la estabilidad aun cuando se hiciera un ajuste fiscal y monetario. Su explicación es que la demanda de dinero en Argentina es muy difícil prever.

Con el sistema de bandas -y además con dólares de libre disponibilidad en el BCRA-, el riesgo de volatilidad se atenúa. En el peor de los casos, si el dólar llegara de inmediato hasta el techo, implicaría una suba de casi 30% respecto del tipo de cambio oficial -o de 5% si se toma como referencia el «contado con liquidación»-.

En el mejor de los casos, si se produjera el shock de confianza que espera el equipo económico, el tipo de cambio convergería a un valor intermedio entre el oficial y el CCL.

Los funcionarios no explicaron por qué se eligió la cifra de $1.400 como techo de la banda. Pero el mercado de futuros puede dar alguna pista al respecto: es el valor al que se negocian los contratos para octubre, el mes de las elecciones legislativas. Eso podría inducir a pensar que no habría una presión para que el tipo de cambio estuviera presionando ese precio máximo en los próximos meses.

Adiós cepo: ¿cómo reaccionará el mercado?

Como siempre, la última palabra la tendrá el mercado. Y por más que, en la conferencia de prensa, Caputo haya minimizado la importancia de lo que pueda ocurrir el lunes, lo cierto es que todos los ojos están puestos en la apertura del mercado.

Tanto es así que hubo comerciantes que, tras escuchar los anuncios, automáticamente suspendieron las ventas, a la espera de ver la cotización del dólar para saber cuál será su costo de reposición.

De manera que eso hace pensar en un inevitable «pass through» para buena parte de la economía que se maneja con productos o insumos importados.

Caputo manifestó su optimismo respecto de que, ya con el cepo eliminado, se abrirán las puertas de las inversiones externas directas y eso impulsará el crecimiento de la economía -además de aportar más dólares al BCRA-. Sin embargo, todavía hay dudas respecto de cómo afectará el nuevo esquema en otros sectores.

Las importaciones, fundamentales para la provisión de insumos de la industria, que están en el entorno de u$s6.000 millones, podrían sufrir un freno en el caso de que se produzca un rebote cambiario fuerte.

En cambio, no está asegurado que los exportadores agrícolas respondan con un mayor volumen de ventas, dado que se elimina el esquema «blend» -que les permitía liquidar un 20% en el «contado con liquidación»-. En este momento, los empresarios del campo -quienes ya se habían mostrado poco conmovidos por la rebaja de las retenciones- están haciendo los números para decidir si pisan el acelerador.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,cepo,flotación,devaluación,pesos,tipo de cambio,banco central,tasas,luis caputo

ECONOMIA

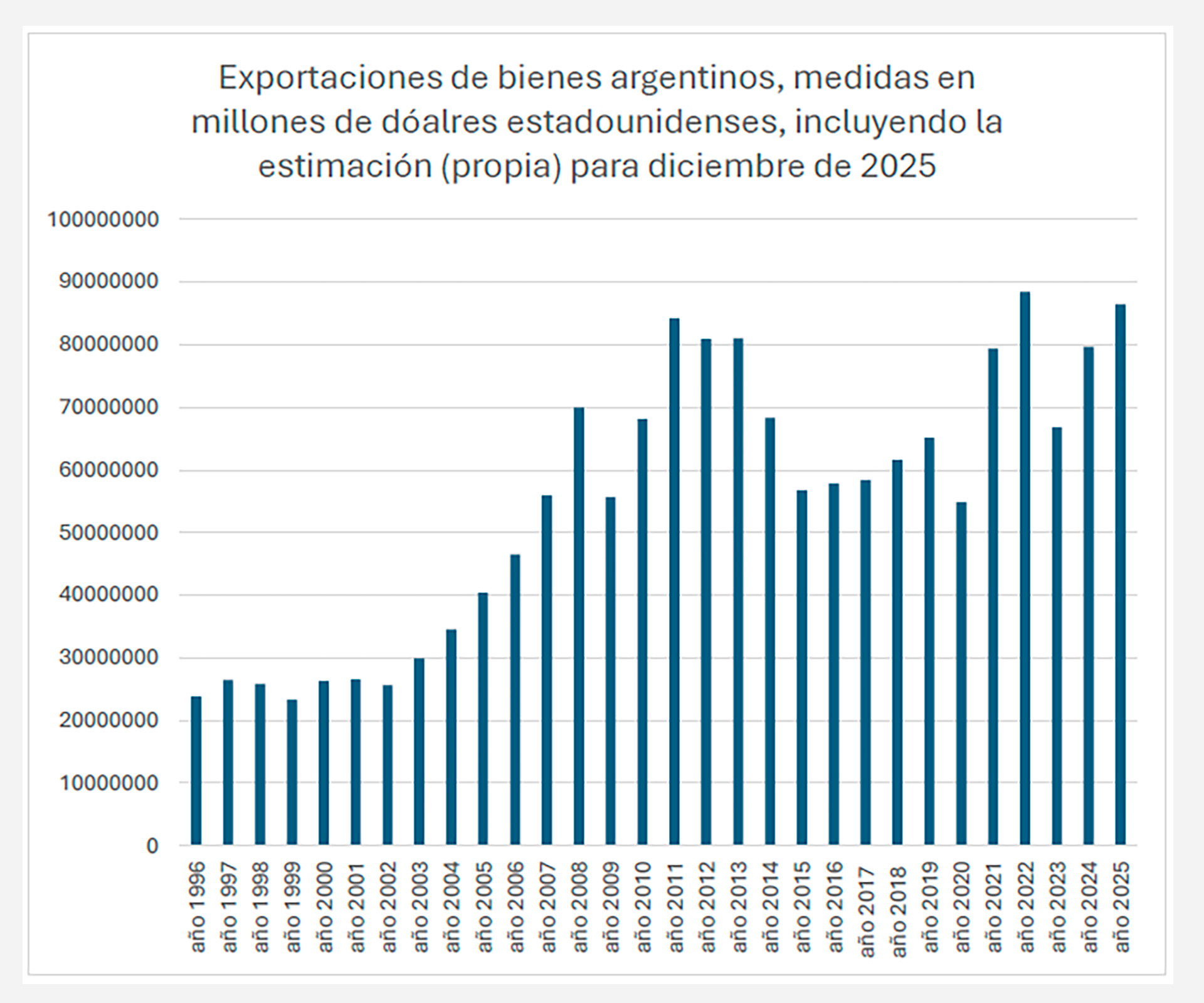

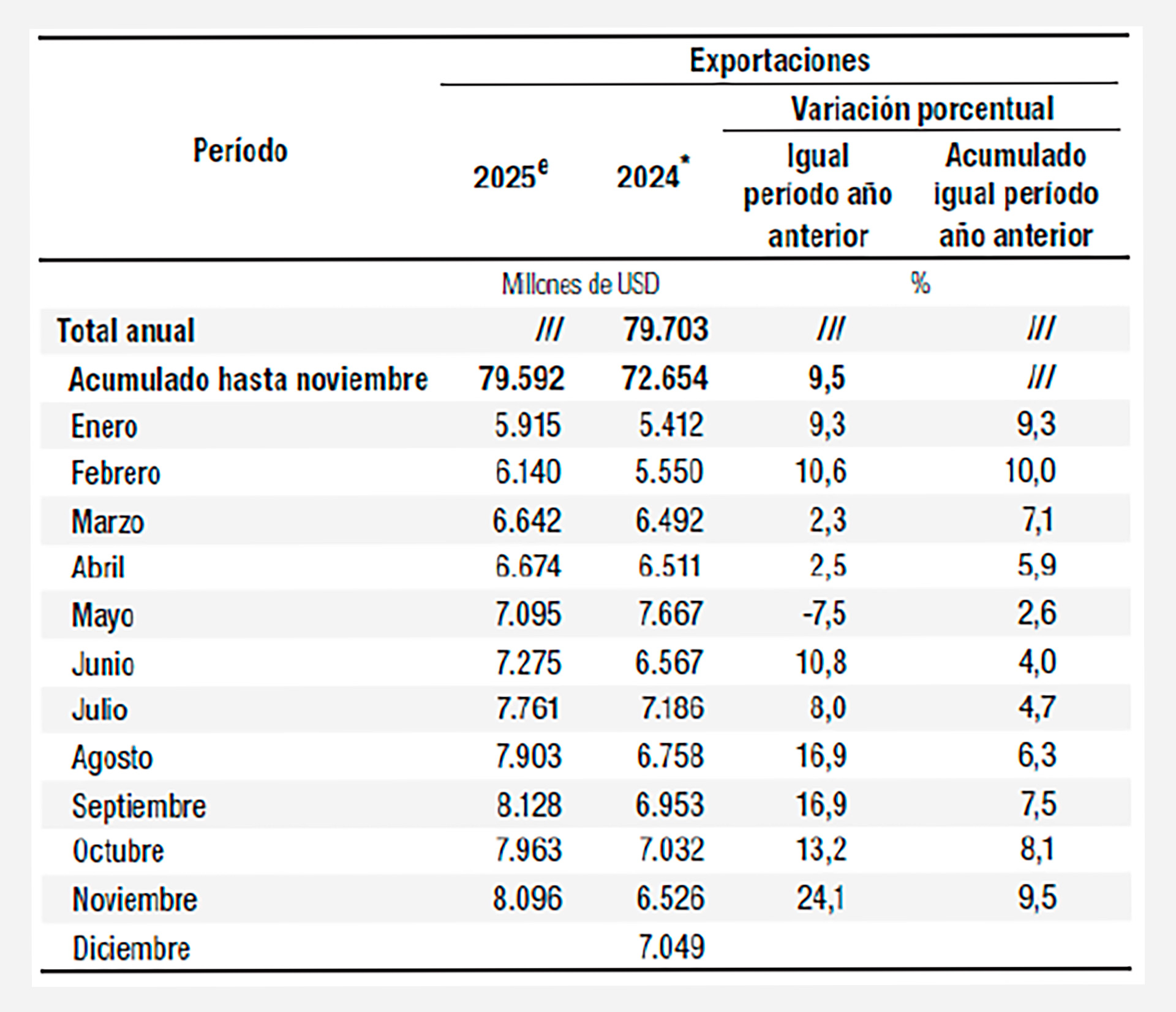

Las exportaciones de 2025 serán las segundas más altas de la historia a pesar de la baja en los precios

Las exportaciones argentinas de 2025 alcanzarían el segundo nivel más alto de la historia, con una estimación de USD 86.500 millones, según un informe del consultor Marcelo Elizondo. La proyección, basada en los datos informados por el INDEC para los primeros once meses del año y un cálculo conservador para diciembre, señala que este resultado se logra pese a una caída de los precios internacionales, lo cual destaca la solidez del desempeño del país en materia de comercio exterior. El informe también anticipa un saldo comercial positivo, con importaciones estimadas en USD 75.800 millones y un superávit resultante de USD 10.700 millones.

Elizondo precisa en su estudio: “Puede estimarse que las exportaciones de bienes argentinas llegarán en 2025 a unos 86.500 millones de dólares”. Esta cifra se ubica apenas por debajo del máximo histórico registrado en 2022, cuando las exportaciones sumaron USD 88.446 millones sostenidas por precios sustancialmente más altos, y supera el registro previo de 2011 de USD 84.051 millones. “De obtenerse dicho resultado, la Argentina habrá logrado en 2025 el segundo mayor registro histórico nominal de ventas externas anuales”, destaca el informe.

El análisis subraya que el contexto internacional en 2025 no favoreció especialmente a los exportadores argentinos. “Debe advertirse que entre noviembre de 2024 y noviembre de 2025 los precios de las exportaciones argentinas en promedio cayeron 3%”, advierte Elizondo. La caída fue más marcada en ciertos sectores: los productos primarios bajaron 2,6%, el combustible y la energía 8,7%, y la manufactura agropecuaria retrocedió 1,6%.

A pesar de esta baja de precios, el volumen exportado aumentó 28%, lo que permitió que el valor total de las exportaciones crezca 24% en comparación con el mismo periodo del año anterior. Como indica el especialista, el desempeño de 2025 solo es superado por lo acontecido en 2022 y se posiciona por encima del récord histórico de 2011.

El informe se basa en una estimación de exportaciones de bienes que en diciembre alcance 7.000 millones de dólares, un cálculo que su autor consideró “conservador”, ya que ese dato no es inferior a USD 7.000 millones desde abril pasado y sí superó ese monto en diciembre de 2024.

En cuanto a la composición sectorial, el informe señaló: “El principal componente ha sido el de las manufacturas de origen agropecuario, tal como acontece históricamente desde hace tiempo, que representan 35% del total”. Al sector agropecuario le siguen las manufacturas de origen industrial, que concentraron el 26%, los productos primarios con el 25% y, por último, el combustible y la energía, con un 13% del total exportado en el año. Entre los mercados de destino, Brasil se mantuvo como el principal comprador de exportaciones argentinas, seguido por China, Estados Unidos, Chile e India, detalla Elizondo.

El informe estimó que las ventas de servicios al exterior sumarán USD 17.800 millones, aunque la balanza del sector sería deficitaria debido a importaciones de servicios por USD 30.000 millones. Con ese dato, la participación argentina en el total mundial de exportaciones de bienes y servicios se mantendría cercana al 0,3%. Este estancamiento se debe, según el informe, al fuerte crecimiento del intercambio internacional, que alcanzó un récord de USD 35 billones en 2025, especialmente impulsado por Asia Oriental, África y el sur global. “La participación argentina mantiene su ratio tradicional y no logra mejoras”, señaló.

Elizondo resalta que, pese a la fragmentación geopolítica, las transformaciones en las cadenas de producción y la consolidación de estrategias como el friendshoring y el nearshoring (el desplazamiento del comercio hacia socios alineados políticamente o geográficamente más cercanos)., el comercio mundial logró expandirse y marcar nuevos máximos históricos, mientras que Argentina mantuvo su cuota tradicional.

En cuando al escenario global, el informe concluyó: “El comercio mundial está en camino de superar los 35 billones de dólares en 2025 por primera vez, según la última actualización del comercio mundial de UNCTAD de este año. Los nuevos datos confirman que el comercio siguió expandiéndose durante la segunda mitad de 2025, a pesar de que las tensiones geopolíticas, el aumento de los costos y la desigualdad de la demanda mundial frenaron su impulso”.

argentine,argentine republic,argentinian,buenos aires,business,cargo,cargo container,commerce,commercial,competition,concept,conflict,country,crane,delivery,distribution,economy,embargo,export,flag,freight transportation,goods,hanging,illustration,import,industrial,industry,international,logistic,logistics,market,national,port,product,república argentina,shipment,shipping,shipping container,sign,storage,tariff,technology,terminal,trade,trade war,transfer,transport,transportation,travel,union

ECONOMIA

Gremio clave acordó aumento salarial con asignación no remunerativa y un adicional de $105.000

La conducción de la Asociación Obrera Textil (AOT) consiguió un aumento salarial que comenzó a regir desde el 1 de diciembre al 31 de marzo, que beneficia a los trabajadores y trabajadoras bajo el convenio colectivo de trabajo 500/07. El secretario general del gremio, Hugo Benítez, destacó que «las paritarias se está desarrollando en un contexto complejo, donde las empresas están siendo afectadas por las medidas de este modelo económico, donde los salarios de los trabajadores parece ser la variable de ajuste».

Las negociaciones fueron llevadas adelante por los paritarios de la AOT, encabezados por Benítez, acompañado por el secretario Adjunto José Listo, el secretario Gremial, Jorge Russi y el Tesorero Alejandro Mellea con sus pares de la Federación de Industrias Textiles Argentinas (FITA).

Cómo se debe liquidar la mejora salarial y hasta cuándo

Según se informó, las partes acordaron el pago de una asignación no remunerativa a liquidarse en cuotas mensuales entre diciembre y marzo, de 210.000 pesos por mes, bajo la denominación «Asignación No Remunerativa«. Asimismo, la cámara patronal se comprometió abonar dentro de los primeros cinco días hábiles de enero 105.000 pesos adicionales, no remunerativos y bajo la misma denominación o la suma proporcional que corresponda en función del tiempo efectivamente trabajado en el semestre, devengando día por día.

En el acta se dejó constancia que «las cuotas de la asignación mencionada en el punto anterior se liquidarán juntamente con la segunda quincena de cada mes», aclarando que «las ausencias debidamente justificadas motivadas en causas legales o convencionales no afectarán su pago».

Indica además que «en los casos de ausencias injustificadas, se pagarán en proporción al tiempo trabajado. Para el cálculo de cada día en que corresponda liquidar la asignación no remunerativa convenida, se tomará la jornada de trabajo normal y habitual en cada empresa o establecimiento, la que en ningún caso podrá ser inferior a 186 horas mensuales».

Incremento de la asignación por antigüedad

El gremio y las patronales señalaron que «las cuotas de la Asignación No Remunerativa establecida en el presente Acuerdo serán computables exclusivamente para el cálculo de vacaciones», añadiendo que «las ausencias durante el período vacacional son siempre justificadas por tratarse de licencia legal. En los casos de suspensiones por causas económicas, falta o disminución de trabajo o fuerza mayor, la Asignación No Remunerativa se abonará en forma íntegra».

En cuanto a la bonificación por antigüedad, se mantiene para diciembre lo pactado en el acuerdo del 2 de julio de 2025 en lo referido a la escala para la bonificación por antigüedad establecida en el Art. 29 del convenio colectivo 500/07, modificándose las escalas a partir de enero conforme los valores que figuran a continuación:

Años Antigüedad Vigencia

1 año 30

3 años 44

5 años 60

7 años 81

9 años 97

12 años 129

15 años 156

18 años 182

22 años 210

26 años 238

30 años 260

35 años 286

40 años 312

Por último, los dirigentes sindicales y la representación empresarial fijaron fecha de reunión para marzo, después de la publicación del Índice de Precios al Consumidor (IPC) de dicho mes, con el propósito de analizar la situación salarial que regirá a partir del 1º de abril de 2026. Además, las partes ya solicitaron la homologación del presente convenio a la secretaría de Trabajo que depende del ministerio de Capital Humano.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,aumento,obreros textiles,adicional,paritaria

La aplicación Cuenta DNI, la billetera digital del Banco Provincia, lanzó nuevas promociones para enero de 2026 con el objetivo de incentivar el consumo y facilitar el ahorro durante la temporada de vacaciones en la provincia de Buenos Aires. Con más de 10 millones de usuarios, la plataforma tecnológica amplió su agenda de descuentos y estableció condiciones especiales tanto en destinos turísticos como en el resto de las localidades bonaerenses. El detalle de beneficios abarca comercios de cercanía, supermercados, locales gastronómicos, farmacias, librerías, universidades, balnearios y marcas emblemáticas del verano.

Cuenta DNI se consolidó como una herramienta clave para la gestión de pagos y compras diarias en la provincia de Buenos Aires. Durante este mes, la billetera digital propuso un calendario de rebajas distribuidas por días de la semana y por rubros, con topes de reintegro que permiten planificar los consumos y maximizar el ahorro. Las promociones están vigentes durante todo enero, según la información divulgada por el Banco Provincia.

Entre las novedades más destacadas, la promoción en comercios de barrio ahora incluye carnicerías, granjas y pescaderías, y eleva el tope semanal de reintegro a $5.000 por viernes. Debido a que este mes cuenta con cinco viernes, el ahorro potencial mensual para este rubro asciende a $25.000. Esta medida responde a una demanda de los usuarios que buscaban mayor alcance en las categorías de productos esenciales y frescos.

El programa de descuentos también incorpora una promoción especial para comercios gastronómicos durante todos los fines de semana. Los sábados y domingos, quienes utilicen Cuenta DNI en locales adheridos, entre los que se encuentran varias marcas reconocidas y balnearios, acceden a un 25% de ahorro con un tope de $8.000 por semana. Esta propuesta apunta a aliviar el gasto en salidas y comidas fuera del hogar, especialmente en la temporada de vacaciones.

Las marcas emblemáticas del verano que participan en el programa de descuentos incluyen Atalaya, Centinela, Chichilo, El Topo, Freddo, Havanna, La Fonte de Oro, Luccianos, Manolo y otras, junto a balnearios como El Calamar Loco, Guardalavaca, Hanalei, Manaos, Marbella, Pepe’s, Mute y Torreón del Monje. En estos comercios, los usuarios pueden obtener un 25% de ahorro todos los días, con un tope de $10.000 por semana y por marca. La promoción abarca productos y servicios característicos de la temporada estival.

En el segmento de estaciones de servicio, la propuesta para Full YPF contempla un 25% de descuento todos los sábados y domingos en los locales adheridos, con un tope de reintegro de $8.000 por semana. Es importante señalar que la promoción no aplica para la compra de combustibles, sino para consumos en el sector de tiendas y servicios complementarios.

Para quienes hacen compras en supermercados, Cuenta DNI mantiene acuerdos con diversas cadenas de la provincia de Buenos Aires. Los descuentos pueden aprovecharse los siete días de la semana, aunque el porcentaje y el tope varían según la cadena y el día. Algunos de los supermercados incluidos en el programa son ChangoMás, Día, Toledo, Carrefour y Nini Mayorista, con rebajas que van del 10% al 20% según el día y el establecimiento.

El beneficio también alcanza a ferias y mercados bonaerenses, donde el descuento llega al 40% todos los días, con un límite de reintegro semanal de $6.000. Esta opción se orienta a estimular el consumo local y apoyar a pequeños productores y comerciantes. En el ámbito académico, los comercios adheridos de universidades bonaerenses ofrecen un 40% de descuento todos los días, también con un tope semanal de $6.000.

Las librerías integran el esquema de promociones con un 10% de descuento los lunes y martes en toda la provincia, sin tope de reintegro, lo que facilita el acceso a materiales de estudio y lectura. Por su parte, farmacias y perfumerías otorgan un 10% de descuento los miércoles y jueves en comercios adheridos, también sin tope de reintegro, brindando un alivio en el gasto de productos esenciales para la salud y el bienestar.

Además de los beneficios mencionados, Cuenta DNI agrega descuentos en comercios de cercanía, ferias, mercados, supermercados y farmacias. El calendario de promociones distribuye los días y los rubros para que los usuarios puedan organizar sus compras y aprovechar los reintegros máximos posibles. La lista completa de los comercios adheridos y los detalles de cada promoción se encuentra disponible desde el 2 de enero en las cuentas verificadas de Instagram, Facebook y X de Banco Provincia.

En la práctica, los usuarios deben utilizar la aplicación Cuenta DNI al momento de pagar para acceder automáticamente a los descuentos, que se acreditan como reintegros en la cuenta. El sistema se diseñó para que los topes de reintegro sean semanales o mensuales, según el rubro, y se calculan sobre el monto total de las compras realizadas en los comercios adheridos.

Durante enero, la agenda de beneficios se organiza así: los jueves, viernes y sábados, ChangoMás aplica un 15% de ahorro; los viernes, los comercios de cercanía incluyen el 20% de descuento; los sábados y domingos, Full YPF y cadenas de comida rápida suman un 25% de rebaja; todos los días, las marcas de temporada y los balnearios presentan descuentos de entre el 20% y el 25%. El beneficio especial para localidades específicas ofrece un 15% de rebaja de lunes a jueves.

Supermercados como Día, Toledo, Carrefour y Nini Mayorista otorgan descuentos entre el 10% y el 20% en días determinados, mientras que los martes y miércoles se suman rebajas en cadenas mayoristas y supermercados adheridos. Los miércoles y jueves, las farmacias aplican un 10% de ahorro.

Estos beneficios buscan incentivar el consumo en diferentes rubros, adaptándose a las dinámicas de compra de los usuarios de la provincia. La estrategia de Banco Provincia apunta a sostener la actividad económica local y brindar herramientas para que las familias puedan cuidar su presupuesto en un contexto de alta demanda estacional.

Corporate Events,South America / Central America

Enzo Fernández y Garnacho se quedaron sin DT: Enzo Maresca dejó de ser entrenador de Chelsea

Las exportaciones de 2025 serán las segundas más altas de la historia a pesar de la baja en los precios

Minnesota fraud scandal intensifies debate over stripping citizenship

La China Suárez subió y borró un posteo contra Wanda Nara en Año Nuevo: “Me veo hermosa”

Debutó con Demichelis, no estaba en los planes de Gallardo y llegó a su nuevo club: «Es un grande…»

Se oficializaron los aumentos salariales para ministros y altos funcionarios: no aplicará para Milei y Villarruel

Jorge Lanata, a un año de su muerte: el periodista más original, influyente y popular de su generación

Axel Kicillof insistirá con la reelección indefinida de intendentes, pero evita el debate de la Boleta Única

Documento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

POLITICA3 días ago

POLITICA3 días agoDocumento clave: la empresa de Faroni pactó con la AFA quedarse con el 30% de sus ingresos comerciales en el exterior

- POLITICA2 días ago

El mensaje de Año Nuevo de Javier Milei: “Hemos cumplido con todas nuestras promesas de campaña”

- ECONOMIA3 días ago

El Gobierno avanza en un REPO por u$s2.000 millones para enfrentar los vencimientos de deuda