El monto de la PUAM de ANSES en mayo 2026 será de $314.539,28, según la última actualización basada en la inflación del Indec (ANSES) El último...

CÓRDOBA.- Las fuerzas políticas en Córdoba empezaron sus movimientos de cara a la elección de gobernador de 2027. En el oficialismo provincial, donde se profundizó la...

Una vez más, Ángel de Brito encendió la mecha en LAM en la noche del jueves: «Adabel Guerrero está separada». Y enseguida, aportó: «El problema es...

Racing vs. Botafogo. Foto: Twitter @RacingClub La Academia busca levantar los ánimos tras sus últimas derrotas. Este miércoles 15 de abril, desde las 19.00, por la...

La diputada de La Libertad Avanza (LLA) Lilia Lemoine cruzó al influencer oficialista, Daniel Parisini, más conocido como el Gordo Dan. “En la vida real, vos...

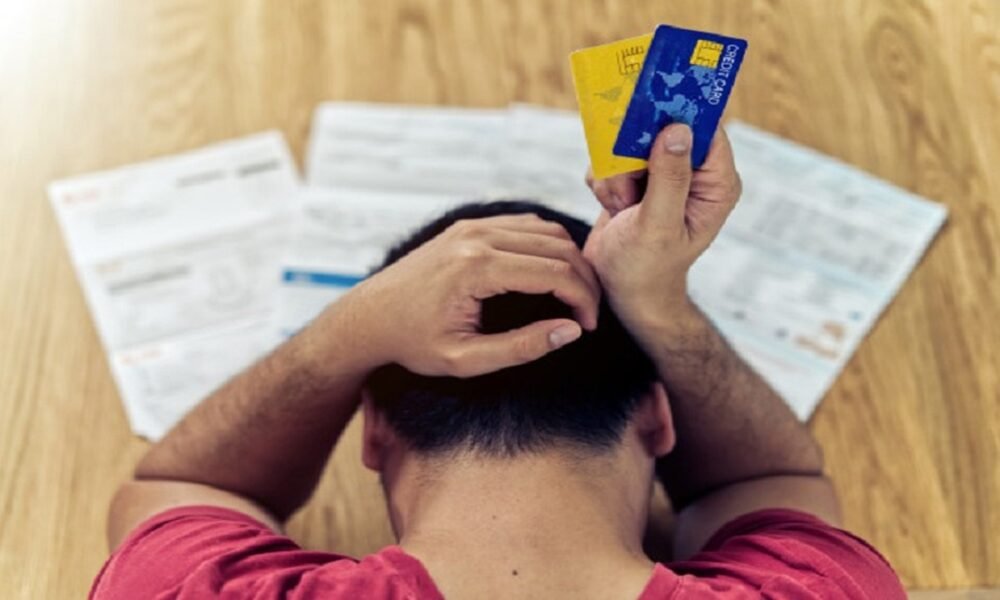

Con el paso de los meses se viene incrementando un problema que afecta a gran número de familias y es la creciente morosidad que se viene registrando tanto...

Tras los reclamos de autoridades de Tierra del Fuego, el gobierno de Uruguay confirmó que autorizó el vuelo del avión británico que partió de su territorio...

Irán y Estados Unidos anunciaron el viernes la reapertura total del estrecho de Ormuz para el paso de embarcaciones comerciales, en el marco de la guerra...

NEWYou can now listen to Fox News articles! Analilia Mejia, a one-time labor organizer backed by progressive champions Sen. Bernie Sanders of Vermont and Rep. Alexandria...

La mesa política, la cumbre de los más importantes dirigentes políticos del Gobierno, se reúne este viernes desde las 11 horas en Casa Rosada con el...

¡Un curioso tutorial de parte de Nintendo! Hablamos de Tomodachi Life: Una vida de ensueño ya que ahora tenemos noticias. Y es que, tras conocer que aplica un cambio estético...

17/04/2026 11:26hs. El inglés Gary Lineker, goleador del Mundial de 1986 con la selección de Inglaterra, siempre es viral por sus opiniones y sentencias, que más...

Mirtha Legrand y Juana Viale ante una nueva cita con el público Mirtha Legrand y Juana Viale se preparan para un nuevo fin de semana de...

Investing.com — KeyBanc Mercados de capitales identificó las acciones líderes en el sector de medios de consumo y banda ancha de EE.UU. tras una encuesta trimestral...

MADRID.- Los militantes kirchneristas todavía cantaban la marcha peronista en la histórica biblioteca de El Ateneo cuando un universo variopinto esperaba a Axel Kicillof tras bambalinas,...

Esteban “Gringo” Castro, exsecretario general de la Unión de Trabajadores y Trabajadoras de la Economía Popular (UTEP), afirmó hoy que el desafío del peronismo es profundizar...

Carlo Ancelotti volvió a dejar titulares en una entrevista concedida a ‘Il Giornale’, en la que analizó el momento actual del fútbol europeo y las diferencias...

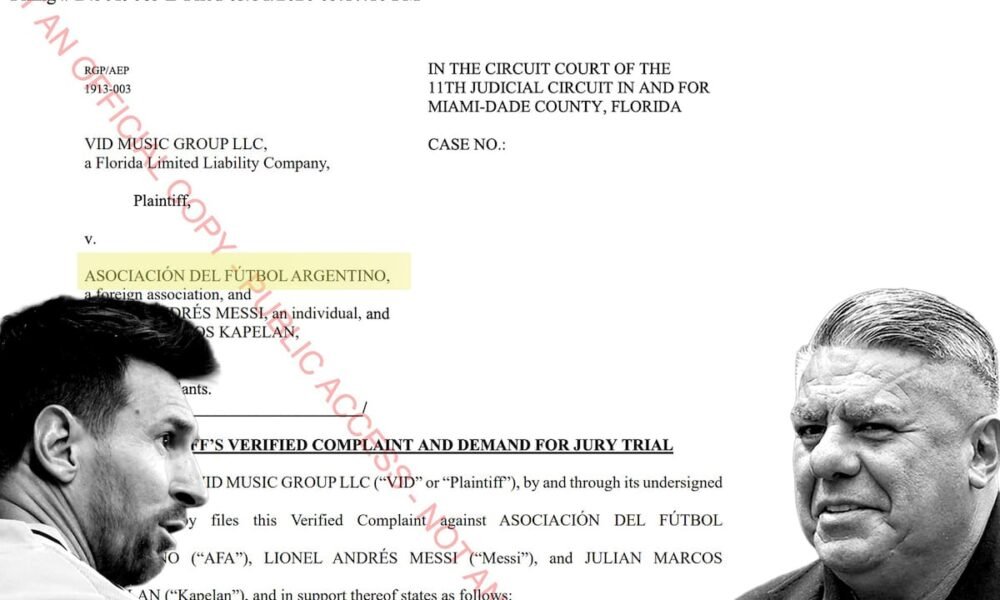

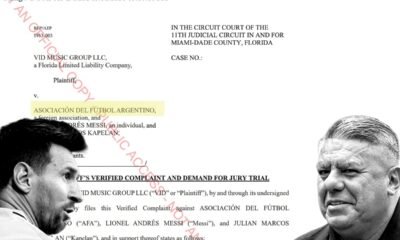

El 27 de agosto del año pasado, el presidente de la AFA, Claudio “Chiqui” Tapia firmó un contrato con la empresa VID Music Group para organizar...

Investing.com – En un entorno dominado por la volatilidad y el foco constante en el corto plazo, marcado por conflictos geopolíticos, caídas puntuales o movimientos bruscos de...

La mayoría de los conflictos territoriales con comunidades mapuches en la Patagonia se mantienen activos e incluso denuncian el surgimiento de nuevos episodios, a partir del...

Un caso estremecedor sacudió a la ciudad de Clearwater, Kansas: la justicia acusó a Shanna Kay Whitton por la muerte de su hijo de apenas 15...

Desde el martes a la noche, Daniela Iker y Nico Luaces viven en una nube. De la nada más absoluta, ella pasó a ser «la psicóloga...

Javier Mascherano renunció a la dirección técnica del Inter Miami (CREDITO OBLIGADO IMAGN IMAGES/Anne-Marie Sorvin) La salida de Javier Mascherano como entrenador de Inter Miami ha...

“¡Por favor, que alguien le dé un tiro en la frente!”, escribió Stefanía Belén Troncoso. Su comentario era uno de los tantos que había en la...

NEWYou can now listen to Fox News articles! MELBOURNE, Australia (AP) — Australia’s most decorated living veteran, Ben Roberts-Smith, walked free on bail from a Sydney prison...

NEWYou can now listen to Fox News articles! Republican strategists and lawmakers are hoping that when voters head to the polls in November to elect the...

Imagen de archivo de un buque de carga en el golfo Pérsico, cerca del estrecho de Ormuz, visto desde el norte de Ras al-Jaima, en EAU,...

La investigación judicial por el desvío de anestésicos de uso hospitalario derivó en la reconstrucción de un entramado de vínculos entre profesionales de la salud. El...

Un avión, camionetas 4×4, autos de alta gama, motos de distintas cilindradas y hasta el mobiliario completo de un bar formaron parte de la quinta subasta...

Racing vs. Botafogo. Foto: Twitter @RacingClub La Academia busca levantar los ánimos tras sus últimas derrotas. Este miércoles 15 de abril, desde las 19.00, por la...

El fragmento de «Jijiji» en homenaje a Patricio Rey y sus Redonditos de Ricota durante el recital de Roxette en Buenos Aires (Video:Movistar Arena) La escena...

El incremento de la rama «general» va de abril a junio e incluye sumas fijas no remunerativas,. Preocupación por el bajo consumo y la caía del...

Familias se apresuran a recuperar la vida cotidiana y reconstruir sus hogares, pero la tensión militar que provoca la presencia del grupo terrorista y el drama...

El diputado nacional Miguel Ángel Pichetto dijo este viernes que “hay un rumor de que un grupo minoritario quiere intervenir el Partido Justicialista (PJ) para ponerlo...

Mauricio Macri iniciará este viernes una serie de recorridas por el interior del país con el objetivo de reposicionar al PRO y consolidar la estrategia federal...

17/04/2026 08:40hs. El cinco veces campeón de la Copa Libertadores perdió ante un equipo que debutó en la vigente edición. Y no solo el partido. Con...

Investing.com – Los mercados de acciones están alcanzando nuevos máximos en gran medida porque los inversores están siendo arrastrados por el miedo a perderse algo, según...

Los libertarios ya se aseguraron, mediante una resolución de la vicepresidenta, Victoria Villarruel, el control de varias comisiones bicamerales del Congreso, espacios legislativos conformados por diputados...

Si bien se hizo conocida por ser la hija de Ricardo Fort, tras la muerte de su padre, poco a poco Martita Fort va encontrando su...

Lo bueno de la estrategia es que puede fusionarse con muchos subgéneros e ideas sin perder el norte y siendo capaz de sorprender al más preparado....

Emmanuel Macron pushes back against Trump’s NATO criticism Matt Finn reports on global efforts to reopen the Strait of Hormuz as French President Emmanuel Macron criticizes...

NEWYou can now listen to Fox News articles! President Donald Trump’s push to extend the government’s controversial warrantless surveillance powers suffered a minor setback early Friday...