ECONOMIA

Guerra de billeteras virtuales: cuáles te pagan más y cuáles te dan menos por el dinero en cuenta

Las billeteras virtuales se consolidan como una alternativa atractiva para los ahorristas argentinos. En los últimos meses, este segmento amplió su oferta con la irrupción de nuevas aplicaciones que ofrecen tasas competitivas para las cuentas remuneradas en pesos.

Y es que, en un contexto donde, por producto de la inflación el cuidado del capital es prioridad, muchos argentinos eligen estas plataformas para hacer rendir sus ahorros. De hecho, una gran mayoría sigue con atención el rendimiento diario de su dinero depositado, monitoreando las variaciones en las tasas que propone cada fintech.

Cada compañía digital ofrece retornos diarios, mensuales o anuales, con métodos de acreditación y porcentajes que varían, por lo que resulta esencial conocer en profundidad el funcionamiento de cada una, las condiciones para acceder a los beneficios y el monto mínimo que permite maximizar las ganancias.

A continuación, el detalle de las tasas de interés y montos máximos vigentes este martes 29 de abril, en las principales aplicaciones financieras del mercado.

Billeteras virtuales: ¿quién se queda con el top?

En el segmento de cuenta remunerada, el liderazgo hoy se lo lleva:

- Naranja X que, con un límite de $600.000, ofrece una TNA del 31%.

- Ualá: Con un límite de $1.000.000, otorga un rendimiento del 30%

- Brubank: Con un tope de $750.000, brinda una tasa del 29%

- Mercado Pago: Sin límite, remunera un 28,3% los pesos depositados

- Personal Pay: También sin límite, ofrece un rendimiento ligeramente inferior 28,2%

- Astropay: Sin tope, ofrece una TNA del 25,9%

- LB Finanzas: Libre de límites brinda una tasa del 25,19%

- Lemon: Sin cupo máximo ofrece un rendimiento del 24,78%

Otra opción interesante que ya no en una cuenta remunerada sino en un FCI Renta Mixta de Cocos Capital que, de acuerdo con la ALyC, ofrece una rentabilidad del 34,5%. Lo llamativo de esta alternativa es que se trata de un fondo que opera 24/7, esto es, no está sujeto a los horarios típicos de mercado -11:00 a 17:00- sino que el usuario puede hacer uso de su dinero en cualquier momento.

Pese a esto, es importante remarcar que, al no ser una cuenta remunerada, los rendimientos no están asegurados e, incluso, el fondo podría llegar a tener un rendimiento negativo.

Límite en las cuentas remuneradas: un factor clave para no perder rendimiento

Dentro del universo de las cuentas remuneradas de las billeteras virtuales, existe un concepto fundamental que muchos usuarios pasan por alto: el límite de saldo remunerado. Este parámetro define hasta qué monto el dinero depositado genera intereses.

Cada plataforma establece un tope máximo sobre el cual aplica la tasa de interés prometida. Es decir, si el saldo supera ese umbral, el excedente deja de generar rendimiento o, en algunos casos, recibe una tasa sensiblemente inferior. Por ejemplo, una billetera puede ofrecer un rendimiento del 35% anual hasta $500.000; todo peso adicional permanecería en cuenta, pero sin producir intereses o a un porcentaje menor.

No considerar este límite puede traducirse en una pérdida de rentabilidad importante. El ahorrista que no redistribuye su capital, ya sea a otra billetera, a un fondo común de inversión o a otro instrumento, desaprovecha la posibilidad de hacer trabajar su dinero de manera eficiente.

Por eso, entender dónde y hasta cuánto rinde el saldo disponible resulta crucial para maximizar el rendimiento y evitar que parte del ahorro quede inmovilizado sin generación de intereses.

Billeteras virtuales en números

En el contexto de las billeteras virtuales, resulta fundamental comprender el impacto del límite de saldo remunerado en la rentabilidad de los ahorros. Para ilustrarlo, puede analizarse un caso práctico tomando como referencia una Tasa Nominal Anual (TNA) del 35%.

Una billetera virtual que remunera hasta $500.000 al 35% anual permite generar intereses únicamente sobre ese monto. Si un usuario mantiene un saldo de $700.000 en la plataforma, los $200.000 excedentes quedarían sin generar rendimiento.

El ejemplo es el siguiente:

- Saldo total en la billetera: $700.000

- Monto que genera intereses: $500.000

- Saldo no remunerado: $200.000

- Ganancia anual sobre el monto remunerado:$500.000 × 35% = $175.000

Si los $200.000 adicionales hubieran sido transferidos a otra billetera o fondo que también ofrezca una TNA del 35%, se podría haber obtenido:

- Rendimiento extra:$200.000 × 35% = $70.000

En términos prácticos, no redistribuir el capital por encima del límite establecido implica perder la oportunidad de generar $70.000 más en un año, simplemente por desconocer o subestimar el tope de remuneración.

La correcta gestión del saldo disponible, distribuyéndolo entre diferentes plataformas o instrumentos, aparece, así como una estrategia esencial para optimizar el rendimiento del ahorro en un contexto de elevada inflación y tasas de interés reales positivas.

Carry trade en mayo

De cara a mayo, el carry trade podría seguir siendo una de las principales estrategias impulsadas por las altas tasas de interés y el flujo de dólares producto de la cosecha gruesa.

La estabilidad en el tipo de cambio, con un dólar dentro del rango de $1.100-$1.200, parece favorecer a los inversores que buscan aprovechar la diferencia de tasas entre el mercado de pesos y el de divisas. Sin embargo, las expectativas de menor volatilidad podrían verse alteradas si la liquidez extra que dejó la última licitación de deuda del Tesoro no se maneja adecuadamente, ya que esto podría aumentar la presión sobre el dólar.

A pesar de un escenario favorable para el carry trade, la incertidumbre sigue presente. El riesgo de que la inflación no baje lo suficiente en los próximos meses o que el flujo de dólares cambie repentinamente podría generar nuevos sobresaltos en el mercado cambiario.

Por lo tanto, aunque el carry trade se mantendría atractivo en el corto plazo, los inversores deberán estar atentos a las fluctuaciones en la demanda de divisas y a los posibles ajustes en las políticas monetarias del Gobierno.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,billetera virtual,ahorros,tasas

ECONOMIA

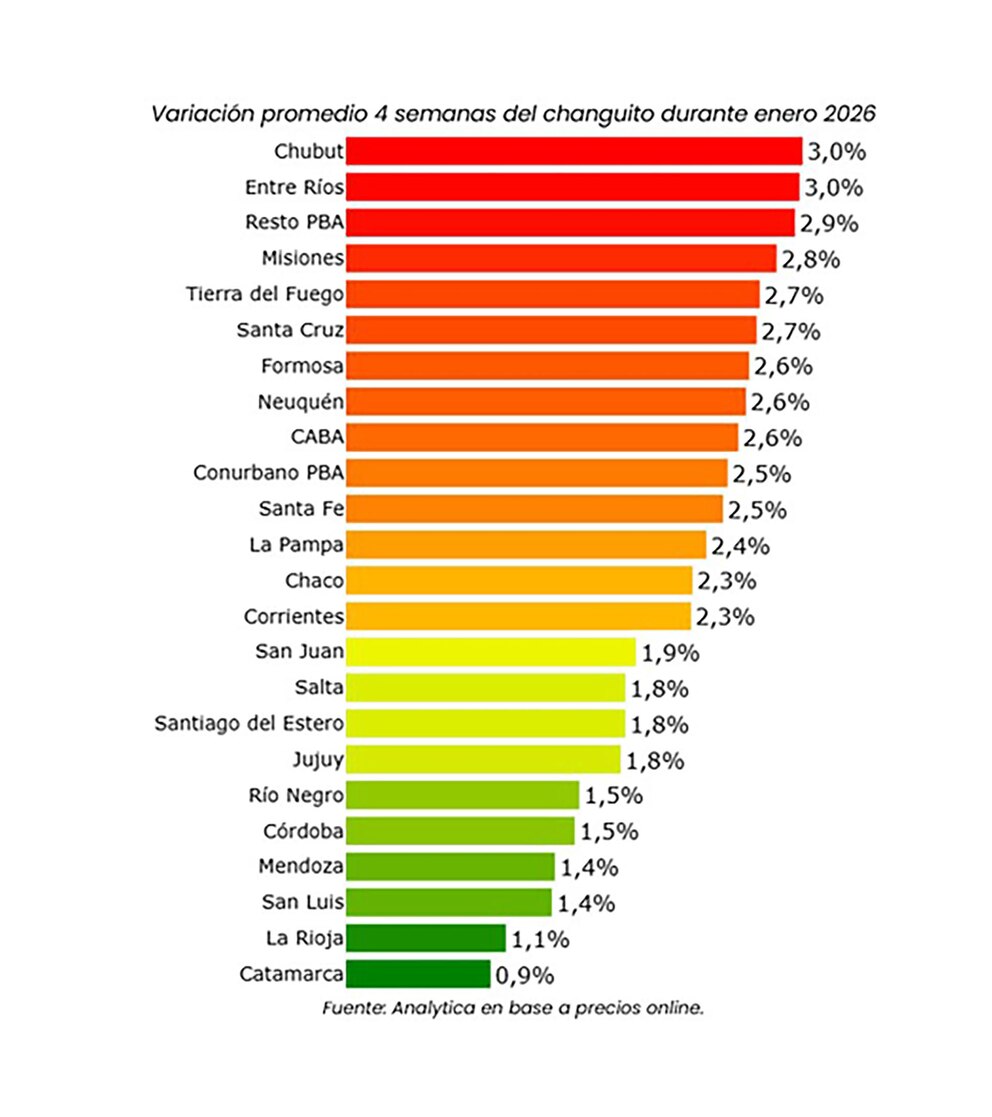

Cuánto le cuesta a la clase media llenar el changuito y cómo varían los precios de los alimentos entre provincias

(Imagen ilustrativa Infobae)

Llenar el changuito del supermercado volvió a reflejar en enero diferencias marcadas según la provincia: un relevamiento privado mostró que el costo de una canasta representativa de alimentos y bebidas subió con ritmos desiguales en el país y dejó al descubierto brechas concretas en el gasto mensual de las familias.

El informe elaborado por Analytica describió al changuito federal como una selección de productos de supermercado representativos del consumo de la clase media en alimentos y bebidas, diseñada para reflejar una compra mensual típica de una familia integrada por dos adultos y dos menores. La consultora explicó que la canasta utilizó exactamente los mismos productos, con igual marca y presentación, para asegurar comparabilidad entre provincias. También señaló que la metodología priorizó primeras marcas y consumos básicos, con cantidades que replicaron un patrón mensual.

Durante enero, las mayores subas del changuito se registraron en Chubut y Entre Ríos, con incrementos del 3%, seguidas por el interior de la provincia de Buenos Aires, que mostró una variación del 2,9%. En el extremo opuesto, La Rioja presentó un aumento del 1,1%, mientras que Catamarca registró la menor suba del período, con un 0,9%. Estas diferencias marcaron un mapa de variaciones regionales dentro de un mismo mes.

Al interior de la canasta, el relevamiento destacó incrementos generalizados en varios productos. El aceite de girasol mostró subas que oscilaron entre el 3% y el 5% en la mayoría de las provincias. Córdoba registró un aumento más moderado del 1,9%, mientras que Santa Cruz mostró una variación del 2,4%. Otro producto con incrementos extendidos fue la hamburguesa, cuyos precios subieron entre el 4% y el 7% en todo el país. En la misma línea, las salchichas registraron aumentos de entre el 2% y el 4%, aunque con menor intensidad relativa.

El precio de la docena de huevos se mantuvo sin cambios en la mayoría de las jurisdicciones. La excepción se dio en la Ciudad de Buenos Aires, donde el valor mostró una baja del 1,3%. Este movimiento contrastó con el comportamiento de otros alimentos incluidos en la canasta y evidenció variaciones puntuales dentro de la estructura de precios.

En términos absolutos, el changuito más costoso se ubicó en Santa Cruz, con un valor de $911.587. Le siguieron otras provincias patagónicas: Chubut alcanzó los $903.640, Tierra del Fuego llegó a $891.399, Río Negro registró $887.034 y Neuquén mostró un total de $867.078. En el otro extremo, las compras más económicas se localizaron en Misiones, con $798.252; La Rioja, con $807.716; y Chaco, con $808.958. La dispersión de valores reflejó diferencias regionales significativas en el acceso a bienes de consumo básicos.

Al comparar los precios con el cierre de diciembre, el informe indicó que Formosa presentó el mayor aumento absoluto, con una suba de $30.481. Tierra del Fuego registró un incremento de $30.414 y Chubut mostró una variación de $27.065. En contraste, varias provincias registraron reducciones nominales: La Rioja bajó $55; Salta, $941; Corrientes, $1.879; Catamarca, $2.295; San Juan, $5.373; y Misiones, $16.849. Estos movimientos mostraron trayectorias diversas dentro del mismo período.

Analytica vinculó la dispersión de precios con el costo de vida regional. El informe señaló que la Patagonia concentró los changuitos más caros y, al mismo tiempo, registró salarios promedio más elevados dentro del sector privado formal. Santa Cruz encabezó el ranking de canastas más costosas y ocupó el segundo lugar en remuneraciones privadas, detrás de Neuquén. Bajo ese marco, la ponderación promedio del costo del changuito sobre la suma de dos salarios privados registrados en la región patagónica alcanzó el 15,7%, lo que implicó un aumento de 0,1 puntos porcentuales respecto del mes anterior.

(Reuters)

La situación contrastó con el noreste argentino. Allí, los precios de la canasta resultaron más bajos, pero los salarios promedio también se ubicaron en niveles inferiores. En consecuencia, el costo del changuito representó el 29,7% de la suma de dos salarios privados registrados. Pese a esa proporción más elevada, el ratio mostró una mejora de 0,5 puntos porcentuales frente al mes previo. El informe indicó que este resultado coincidió con la Encuesta Nacional de los Hogares de 2017/18, que registró una mayor participación del gasto en alimentos y bebidas dentro del presupuesto familiar de las provincias del norte.

El relevamiento se elaboró a partir de precios online y mantuvo una canasta única para todas las jurisdicciones. Analytica remarcó que cada producto conservó la misma marca y el mismo tamaño de empaque en todas las mediciones, lo que permitió evaluar variaciones territoriales bajo un criterio uniforme.

La publicación del informe coincidió con una semana marcada por el seguimiento de indicadores de precios. El IPC CABA registró una suba del 3,1%, dato que sumó referencia a la evolución inflacionaria. En tanto, este martes se conocerá el índice nacional del Indec, luego de la polémica generada por la no difusión del nuevo indicador y la renuncia de su titular, Marco Lavagna. En ese contexto, los resultados del changuito federal aportaron una medición adicional sobre el comportamiento de alimentos y bebidas en distintas regiones del país.

changuito,inflación,precios,provincias,Argentina,enero 2026,Analytica,Chubut,Entre Ríos,Catamarca

Supermercado Coto puso en marcha una promoción que permite obtener un reintegro de hasta $25.000 por mes y por banco en compras presenciales realizadas mediante pagos con código QR a través de la billetera MODO. El beneficio está disponible para clientes de 19 bancos y billeteras virtuales adheridas y rige exclusivamente en locales físicos.

La iniciativa se encuentra vigente durante enero y febrero de 2026. Se aplica únicamente los días martes y puede combinarse con otros descuentos o beneficios bancarios, siempre que se respeten las condiciones establecidas por cada entidad emisora.

El reintegro corresponde al 20% del monto total de la compra y se acredita posteriormente según los plazos definidos por cada banco o billetera participante. La promoción no contempla operaciones efectuadas por comercio electrónico ni compras realizadas a través de la tienda online.

El alcance incluye pagos realizados con tarjetas de crédito y débito emitidas en la República Argentina por entidades adheridas, utilizando el sistema de pago QR de MODO dentro de los supermercados participantes.

Cómo funciona el reintegro del 20% en compras presenciales

De acuerdo con los términos de la promoción, el beneficio consiste en la devolución del 20% sobre el monto total bruto abonado en el comercio. El cálculo se realiza sobre el importe final de la transacción, antes de aplicar el tope mensual.

El pago debe concretarse exclusivamente escaneando un código QR desde la aplicación MODO, lo que habilita el uso de tarjetas vinculadas a la billetera digital. No se aceptan otras modalidades de pago para acceder al reintegro.

Entre las exclusiones se encuentran las transferencias directas desde cuentas bancarias, así como los pagos realizados con tarjetas American Express. Tampoco se incluyen operaciones efectuadas fuera de los locales físicos de Coto.

Cada banco establece sus propios plazos de acreditación del reintegro. El monto devuelto impacta en el resumen o en la cuenta asociada, según las condiciones informadas por la entidad emisora.

Bancos y billeteras virtuales adheridas al beneficio

La promoción está disponible para clientes de entidades financieras y billeteras que operan con MODO. Los medios de pago habilitados deben estar emitidos por alguno de los siguientes participantes:

- Banco Santander (solo tarjetas Visa)

- Banco Nación

- Banco Galicia

- Banco BBVA

- Banco Macro

- Banco Santa Fe

- Banco Entre Ríos

- Banco San Juan

- Banco Santa Cruz

- Banco ICBC

- Billetera YOY

- Banco Supervielle

- Banco Credicoop

- Banco Ciudad

- Billetera BUEPP

- Banco Bancor

- Banco Comafi

- Banco Columbia

- Banco del Sol

Los usuarios deben verificar previamente que su tarjeta esté vinculada a la aplicación MODO y que el comercio se encuentre adherido al sistema de pago QR al momento de la compra.

Cuál es el tope mensual del reintegro y cómo se calcula

El beneficio contempla un límite máximo de devolución de hasta $25.000 por banco y por mes. Esto implica que el tope se aplica de manera individual para cada entidad emisora.

El cálculo del reintegro se realiza aplicando el 20% sobre el total abonado. Una vez alcanzado el límite mensual, las compras adicionales efectuadas con el mismo banco dejan de generar devoluciones.

El esquema permite que un mismo usuario acceda al tope más de una vez en caso de operar con tarjetas de distintos bancos adheridos, ya que el límite se contabiliza por entidad y no por persona.

De esta manera, quienes utilicen más de un medio de pago podrían acumular reintegros adicionales, siempre dentro de las condiciones establecidas por cada banco.

Cuánto hay que gastar para alcanzar el reintegro máximo

La promoción establece un monto mínimo de compra de $60.000 para que se active el beneficio del 20%. A partir de ese importe, el sistema calcula automáticamente la devolución correspondiente.

Con una compra de $60.000, el reintegro asciende a $12.000, equivalente al 20% del total pagado. Ese monto se acredita posteriormente según los plazos informados por la entidad emisora.

Para alcanzar el tope mensual de $25.000, es necesario realizar consumos por $125.000 dentro del mismo mes calendario y utilizando el mismo banco. Ese nivel de gasto permite aprovechar el reintegro completo.

Las operaciones deben efectuarse de manera presencial, exclusivamente los días martes, pagando mediante QR con la aplicación MODO. Las compras realizadas fuera de esas condiciones no generan devolución.

Condiciones y consideraciones a tener en cuenta antes de pagar

El beneficio solo aplica en supermercados adheridos y dentro de las fechas de vigencia establecidas. Los usuarios deben confirmar que el local cuente con el sistema de pago QR compatible con MODO.

También es necesario verificar que la tarjeta de crédito o débito esté correctamente asociada a la billetera digital antes de concretar la compra. Si el pago se realiza por otro canal o con un medio no habilitado, la operación queda excluida del reintegro.

El programa puede combinarse con otras promociones bancarias vigentes, siempre que las bases y condiciones de cada entidad lo permitan. Esto incluye descuentos adicionales, cuotas o beneficios propios de cada tarjeta.

La acreditación del reintegro depende de cada banco o billetera, por lo que los plazos pueden variar. Las entidades informan esos detalles en sus canales oficiales.

Con este esquema, Coto suma una alternativa de ahorro basada en pagos digitales, con devolución porcentual y límites mensuales definidos por banco, vigente durante enero y febrero de 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,coto,modo,ofertas

En el segundo mes del año, la Administración Nacional de la Seguridad Social (ANSES) avanza con el pago de haberes y asignaciones sociales. Hoy, martes 10 de febrero de 2026, distintos grupos de beneficiarios reciben sus prestaciones según el cronograma oficial que contempla la terminación del DNI y el tipo de prestación.

A continuación, el detalle de quiénes cobran hoy y los montos actualizados para jubilados, pensionados y titulares de asignaciones.

Durante esta jornada, tanto jubilados, pensionados, titulares de asignaciones familiares y beneficiarios de planes sociales pueden consultar si les corresponde cobrar en esta jornada, según el último número de su documento.

Hoy, 10 de febrero, cobran los jubilados y pensionados cuyos DNI finalizan en 1. Esta fecha corresponde solo a quienes perciben la jubilación mínima, de acuerdo al cronograma difundido por ANSES.

Los titulares de AUH y Asignación Familiar por Hijo con DNI terminados en 1 también perciben el pago correspondiente al mes de febrero. El pago sigue el mismo calendario que el de jubilados que cobran la mínima.

Para las Pensiones No Contributivas, este martes cobran los beneficiarios cuyos DNI finalizan en 2 y 3. Esta modalidad abarca pensiones por invalidez o vejez, según lo dispuesto por el organismo previsional.

Las titulares de Asignación por Embarazo con DNI finalizado en 1 reciben el pago hoy. El calendario para esta prestación se distribuye a lo largo del mes, asignando cada día a diferentes terminaciones de documento.

Para las asignaciones de pago único por matrimonio, adopción o nacimiento, siguen vigentes los pagos de la primera quincena, que abarcan desde el 10 de febrero al 12 de marzo para todos los documentos.

El monto de las jubilaciones para febrero incorpora el haber mensual actualizado y, para muchos beneficiarios, un bono extraordinario. El haber mínimo garantizado se ubica en $359.254,35, mientras que el máximo alcanza los $2.417.441,63.

Si corresponde el bono de $70.000, la jubilación mínima llega a $429.219,42. Se acredita de manera automática junto con los haberes de quienes cobran la mínima y los titulares de pensiones no contributivas.

Para quienes perciben montos superiores al mínimo, el bono se otorga de manera proporcional, de modo que la suma total entre haber y bono no supere los $429.254,34.

La Prestación Básica Universal (PBU) se establece en $164.342,47, y la Pensión Universal para el Adulto Mayor (PUAM) asciende a $287.403,48.

Las pensiones no contributivas por invalidez o vejez se fijan en $251.453,59, de acuerdo con los valores difundidos por ANSES y la actualización vigente.

El ajuste anunciado por el organismo implica un incremento del 2,85% en los haberes, debido a la fórmula de movilidad establecida por el decreto 274/2024, que actualiza los montos por el Índice de Precios al Consumidor (IPC) con dos meses de rezago.

Las asignaciones familiares y universales también reciben un aumento. La Asignación Universal por Hijo (AUH) sube a $129.082,71. La Asignación por Embarazo (AUE) se eleva a $121.818,42, de los cuales el 80% se abona mensualmente y el 20% restante se liquida una vez al año, tras la presentación de las libretas correspondientes.

La AUH por Discapacidad llega a $420.312,22, destinada a familias con hijos con discapacidad.

Por su parte, la Asignación Familiar por Hijo se fija en $64.547,52 para el primer rango de ingresos familiares, según el esquema vigente de ANSES.

También se encuentran habilitadas las asignaciones de pago único por matrimonio, adopción y nacimiento, aunque el calendario para estos casos se extiende desde el 10 de febrero hasta el 12 de marzo para la primera quincena, y desde el 24 de febrero al 12 de marzo para la segunda.

South America / Central America

Cuánto le cuesta a la clase media llenar el changuito y cómo varían los precios de los alimentos entre provincias

Con el 5 a 0 del PSG, estas son las goleadas más abultadas de los últimos años en los clásicos del mundo

Roblox: la plataforma de videojuegos más popular entre niños muestra los problemas de la verificación de edad para protegerlos

Senate races to avert third shutdown as DHS deal takes shape

Peleó dos años en Ucrania y regresó a la Argentina para reclutar soldados: “Les pido que vuelvan, aunque sea en pedazos”

Coto activó descuento bancario con MODO: cuánto hay que gastar para recuperar $25.000

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

Cande Tinelli tiene nuevo novio y casi se matan a piñas con su ex pareja

El sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

ECONOMIA2 días ago

ECONOMIA2 días agoEl sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

- CHIMENTOS2 días ago

Mirtha Legrand se quebró desconsolada al hablar de la renuncia de Jimena Monteverde a su mesaza

- DEPORTE3 días ago

Central Córdoba vs. Unión: formaciones, hora y dónde ver por tv