ECONOMIA

Caputo advirtió a automotrices por posibles subas de precios y tensa el vínculo con empresas del consumo masivo

El ministro de Economía, Luis Caputo, advirtió públicamente este miércoles a las automotrices ante la posibilidad de un aumento de precios en algunos modelos de vehículos a partir de mayo. La advertencia fue formulada a través de su cuenta en la red social X, en respuesta a una publicación periodística que anticipaba subas del 3,5% en los vehículos de las marcas del Grupo Stellantis, que incluyen a Peugeot, Fiat y Citroën.

La publicación del periodista Horacio Alonso, de Ámbito Financiero, señalaba que dichas marcas aplicarían incrementos a partir del inicio de mayo. En ese contexto, Caputo respondió: «No creo que sea así, Horacio. Si fuera cierto, sería un cambio en la relación de confianza construida con esta industria. Y si se rompe esa confianza, que tanto costó construir, nosotros usaremos nuestras herramientas para defender a los consumidores».

El mensaje fue interpretado como un posicionamiento oficial del Gobierno ante una posible modificación en las políticas comerciales del sector automotriz, que en los últimos meses había experimentado una recuperación en los niveles de ventas. La industria automotriz había mostrado señales de repunte durante el período de restricciones cambiarias, y tras la salida del cepo para las personas, se generó un escenario de incertidumbre por los efectos de la nueva política económica.

Algunas compañías ya habían anticipado su postura frente a las medidas. Ford, por ejemplo, difundió un comunicado en el que expresó su respaldo a la salida del cepo cambiario y al acuerdo con el Fondo Monetario Internacional (FMI). Además, aclaró que no modificaría sus condiciones comerciales ni sus precios durante abril.

Por su parte, Volkswagen revirtió recientemente una decisión de aumentar un 3% sus precios, que había sido anunciada tras la flexibilización del mercado cambiario. En tanto, el viernes 18 de abril la Cámara de Importadores y Distribuidores Oficiales de Automotores (Cidoa) informó que las marcas que representa no modificarían sus valores. Entre ellas se encuentran BMW, Hyundai, Subaru, Volvo, Kia, Land Rover, Porsche, Mitsubishi, entre otras.

Luis Caputo advirtió a automotrices por posibles subas de precios

El Gobierno mantiene desde principios de año una interlocución abierta con las terminales y cámaras del sector. En febrero, Caputo y otros funcionarios se reunieron con la Asociación de Fabricantes de Automotores (Adefa) y Cidoa para discutir la implementación del cupo de 50.000 unidades de vehículos electrificados a ser importados con arancel cero. La medida contempla un tope de valor FOB de hasta u$s16.000 por unidad.

Estrategia oficial similar a la usada con las alimenticias y prepagas

La intención oficial en esa instancia fue avanzar en un esquema de estímulo a la movilidad sustentable, sin generar distorsiones en el mercado. Las negociaciones con las cámaras incluyeron también aspectos vinculados al abastecimiento de piezas y a las condiciones para el sostenimiento de la producción nacional en un contexto de apertura económica. Además del conflicto latente con el sector automotor, el Ministerio de Economía también enfrentó tensiones con algunas compañías del sector alimenticio. Tras la salida del cepo y la flotación del dólar dentro de una banda que oscila entre los $1.000 y $1.400, Caputo aseguró que los grandes supermercados rechazaron listas de precios enviadas por Unilever y Molinos, con aumentos que iban del 9% al 12%.

«Los supermercados grandes rechazaron la mercadería con lista de precios nueva de Unilever y Molinos con subas de 9% a 12%», afirmó el funcionario en redes sociales. La publicación incluyó íconos de aplausos, lo que fue interpretado como una señal de respaldo a la postura de las cadenas frente a los proveedores.

Unilever es una de las principales compañías de productos de consumo masivo, con presencia en los rubros de alimentos, bebidas, cuidado personal y limpieza del hogar. En tanto, Molinos participa en el segmento alimenticio, especialmente en categorías como pastas, arroz, harinas y yerba mate. Durante abril, los precios en góndolas comenzaron a reflejar un ajuste vinculado al nuevo valor del dólar oficial, que registró un incremento promedio de $150. Según estimaciones del sector, los incrementos proyectados oscilaban entre 5% y 9%. Algunos proveedores decidieron postergar decisiones comerciales hasta tener mayor claridad sobre los efectos de las medidas económicas impulsadas por la cartera de Caputo.

La gestión económica del gobierno de Javier Milei busca contener eventuales incrementos de precios mientras avanza en la liberalización de mercados. Esta política incluye la eliminación de regulaciones y controles, con el objetivo declarado de estimular la competencia y atraer inversiones. En ese marco, el Gobierno enfrenta desafíos vinculados al equilibrio entre la apertura económica y el comportamiento de los actores del mercado. Las tensiones con automotrices y compañías de consumo masivo se inscriben en esa dinámica, en la que la administración busca evitar aumentos considerados injustificados, mientras avanza en la implementación de su programa económico.

Las medidas que prepara el Ministerio de Economía frente a posibles incrementos de precios no han sido detalladas públicamente, aunque el propio Caputo hizo referencia a «herramientas para defender a los consumidores». Hasta el momento, no se informaron mecanismos concretos ni se mencionaron sanciones o disposiciones específicas.

La relación entre el Gobierno y las empresas continúa siendo un eje central del proceso de transición económica. Mientras el equipo económico monitorea los efectos de la devaluación y la evolución de la inflación, los sectores productivos evalúan sus estrategias comerciales en función del nuevo contexto normativo y cambiario. El intercambio con los distintos sectores continuará en los próximos meses, en tanto el Gobierno busca sostener la estabilidad de precios y garantizar el abastecimiento. El impacto de las medidas sobre el consumo y la actividad industrial será uno de los principales indicadores que seguirán tanto el Palacio de Hacienda como el sector privado en la etapa que se abre tras el fin del cepo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,automotrices

Southern Energy, la empresa conformada por PAE, YPF, Pampa Energía, Harbour Energy y Golar LNG para exportar el gas de Vaca Muerta desde Río Negro por medio de barcos licuefactores, anunció un acuerdo muy importantes con SEFE Securing Energy for Europe.

Ambas acordaron un compromiso para la venta de 2 millones de toneladas anuales de GNL durante ocho años, una operación que, por su volumen y extensión, se perfila como la mayor exportación de este recurso desde Argentina hacia el mundo.

“La operación sería la mayor venta de GNL desde Argentina al mundo en términos de volumen y de plazo”, destacaron desde el consorcio local.

El contrato, rubricado por Rodolfo Freyre, presidente de Southern Energy, y Frédéric Barnaud, director comercial de SEFE, establece que los envíos comenzarán a fines de 2027, coincidiendo con la entrada en funcionamiento del “Hilli Episeyo”, el primero de los dos buques de licuefacción que Southern Energy instalará en el Golfo San Matías, en la provincia de Río Negro.

Este acuerdo marco, conocido como “Heads of Agreement”, prevé que la implementación definitiva de los términos pactados se concrete en los próximos meses mediante un contrato final de compraventa.

El impacto económico de la operación es considerable: las exportaciones podrían superar los USD 7.000 millones a lo largo de la vigencia del acuerdo, siempre en función de la evolución de los precios internacionales. Este flujo de divisas representa una fuente genuina de ingresos para Argentina y, al mismo tiempo, una contribución significativa a la seguridad energética del continente europeo.

El volumen comprometido equivale a más del 80% de la capacidad de producción del “Hilli Episeyo” —que puede procesar hasta 2,45 millones de toneladas anuales de GNL— y supera el 30% de la capacidad conjunta de los dos buques de licuefacción que Southern Energy prevé operar, cuya producción total alcanzará los 6 millones de toneladas anuales.

La firma del acuerdo contó con la presencia de figuras clave del sector energético: Marcos Bulgheroni, Group CEO de PAE; Santiago Martínez Tanoira, vicepresidente ejecutivo de Gas y Energía de YPF; Horacio Turri, vicepresidente ejecutivo y director ejecutivo de Exploración y Producción de Pampa Energía; Martín Rueda, director general de Harbour Energy en Argentina; y Federico Petersen, director comercial de Golar LNG.

Rodolfo Freyre, presidente de Southern Energy, destacó la relevancia estratégica del convenio al afirmar que “el acuerdo firmado con SEFE constituirá la primera venta a gran escala de LNG desde Argentina y representa un hito para el desarrollo futuro de las reservas de gas natural de Vaca Muerta. Estamos orgullosos en dar este primer paso en el mercado mundial de GNL con un jugador de reconocimiento internacional como SEFE”.

Por su parte, Frédéric Barnaud, director comercial de SEFE, subrayó el valor de la diversificación y la cooperación internacional: “El primer acuerdo de GNL de SEFE con un proveedor sudamericano no sólo contribuye a la diversificación geográfica de nuestra cartera, sino que también fortalece la seguridad energética de Europa. Nos complace acompañar a Argentina en su camino para convertirse en un exportador mundial de GNL. Esto también le brinda a SEFE una valiosa oportunidad para continuar su colaboración con el equipo del Hilli Episeyo mientras se traslada de Camerún hacia Argentina”.

Southern Energy (SESA) está conformada por PAE (30%), YPF (25%), Pampa Energía (20%), Harbour Energy (15%) y Golar LNG (10%). Su objetivo es posicionar al país como un nuevo proveedor en el mercado mundial de GNL a partir de 2027 y para eso anunció una inversión de más de USD 15.000 millones para exportar GNL a lo largo de 20 años de operación de dos buques de licuefacción que serán instalados en el Golfo San Matías, provincia de Río Negro.

El consorcio prevé alcanzar exportaciones por más de USD 20.000 millones entre el inicio de las operaciones en 2027 y 2035.

La suba en la Ciudad es del 4,3%, mientras que en la Provincia de Buenos Aires asciende al 14,8%, y también se ajustaron peajes.

01/12/2025 – 09:25hs

Los boletos de colectivos y subtes y los peajes vuelven a aumentar este lunes tanto en la Ciudad como en la Provincia de Buenos Aires.

El ajuste que se aplica es del 2% más el índice de inflación, por lo que el incremento esta vez será del 4,3%, al tiempo que el mismo aumento se aplicará en la provincia de Buenos Aires, que para el mes entrante le agregó una suba adicional del 10%, según un informe al que accedió la Agencia Noticias Argentinas.

- Colectivos: el boleto mínimo de colectivos en la Ciudad costará $593,52, mientras que en el Gran Buenos Aires (GBA) el costo será de $658.

Para las 30 líneas de colectivos que gestiona el Gobierno porteñolos valores son los siguientes:

- Tramo entre 0 y 3 kilómetros pasa de $573,09 a $658,44.

- Tramo de 3 a 6 km: de $638,42 a $733,50.

- Tramo de 6 a 12 km: de $687,60 a $790.

- Viajes de 12 a 27 km: $846,57.

Para quienes viajen con una tarjeta SUBE sin nominalizar, los valores oscilan entre $1.046,92 y $1.435,34.

En tanto, para las líneas del 200 en adelante que circulen dentro del AMBA y en los partidos de La Plata, Berisso y Ensenada el boleto mínimo comenzará en $650.

- 0 a 3 kilómetros: $658,44.

- 3 a 6 kilómetros: $733,5.

- 6 a 12 kilómetros: $790.

- 12 a 27 kilómetros: $846,57.

- Más de 27 kilómetros: $902,73.

En tanto, el costo del viaje en subte se va a $1.206, mientras que los peajes, en hora pico costarán $4.912,67 en las autopistas Perito Moreno y 25 de Mayo, y $2.042,38 en la autopista Illia para vehículos particulares, mientras que en hora no pico los valores serán $3.466,55 y $1.444,25, respectivamente.

La nueva política tarifaria que aplica la provincia de Buenos Aires no modifica el cuadro de tarifas de otros servicios urbanos o metropolitanos ni afecta los valores a cargo de otras jurisdicciones. El aumento impacta exclusivamente en recorridos que se desarrollan íntegramente en territorio bonaerense y que se identifican por sus números superiores al 200. El resto de los servicios quedó sujeto a sus propias mesas de negociación y a las políticas tarifarias definidas por las autoridades específicas de CABA y el gobierno nacional.

Tensión en el sector: la UTA advierte sobre un posible paro

En paralelo al aumento, la Unión Tranviarios Automotor (UTA) volvió a poner presión ante la posibilidad de demoras en el pago de salarios y del medio aguinaldo de diciembre.

El gremio, encabezado por Roberto Fernández, anticipó que podría convocar a medidas de fuerza si:

- Los choferes no reciben el sueldo completo,

- O si el Sueldo Anual Complementario (SAC) se paga en cuotas o con atrasos.

La UTA responsabilizó al Gobierno nacional y a las cámaras empresarias del AMBA, que ya adelantaron que:

- Los salarios de noviembre se pagarán en dos tramos,

- Y el aguinaldo, en seis cuotas.

«El Gobierno será responsable si los trabajadores deben realizar un paro para percibir en tiempo y forma los salarios que constituyen el sustento de sus familias«, advirtió el sindicato en un comunicado.

Diferencias con el interior del país

El Observatorio del IIEP remarcó que, pese a los aumentos, el AMBA continúa teniendo los boletos más bajos del país. En muchas ciudades del interior el costo supera los $1.500 por viaje:

- Bariloche: $1895

- Córdoba: $1720

- Rosario: $1580

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,colectivos,subtes,aumentos,peajes

ECONOMIA

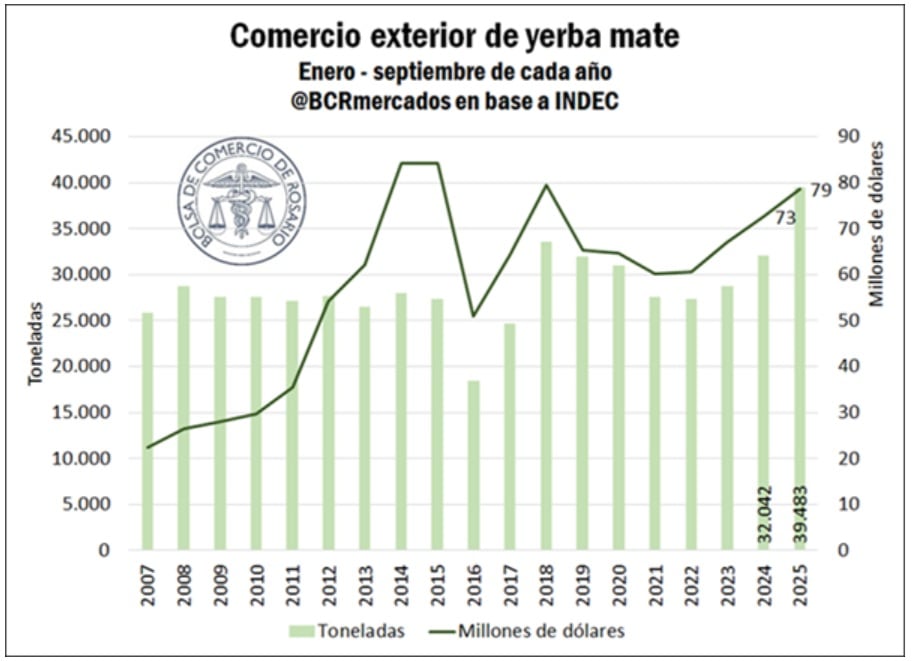

Cuál es el lejano destino que recibe mayoría de las crecientes exportaciones de yerba mate de la Argentina

La yerba mate consolidó en 2025 una dinámica que la posiciona cerca de alcanzar un récord histórico de exportación. Con 39.483 toneladas enviadas al exterior entre enero y septiembre, el complejo registró el mayor volumen para ese período desde que existen datos comparables. Según información publicada por la Bolsa de Comercio de Rosario (BCR), “esto representa un nuevo máximo histórico en cantidades exportadas para ese período y un potencial récord exportador para la yerba en 2025”.

La tendencia se sostiene por una demanda firme en mercados tradicionales y por el ingreso gradual de nuevos destinos. El desempeño exportador contrasta con los movimientos de precios internacionales: si bien el volumen aumentó 23,3% interanual, el valor exportado creció solo 8,3% debido a la baja en las cotizaciones externas. Así, entre enero y septiembre la yerba mate acumuló ingresos por USD 78,6 millones, nivel todavía inferior al máximo nominal alcanzado en 2015.

El mercado externo volvió a estar liderado por Siria, destino que concentró el 64% de las exportaciones en los primeros nueve meses del año, de acuerdo con datos del Indec. Chile se ubicó en segundo lugar, con el 13%, mientras que España ocupó la tercera posición con el 6%. La amplitud de destinos también se mantuvo elevada: en 2024 la yerba mate argentina llegó a 50 países, entre ellos China, India, Estados Unidos, Corea del Sur, México, Israel, Australia, Turquía y Noruega.

En cuanto al formato de exportación, la mayor parte del valor comercializado —cerca del 57%— correspondió a yerba en bolsas de 50 kilos. Un 29% se despachó en presentaciones orientadas a la venta minorista, entre 250 gramos y 2 kilos. Dentro de este segmento, los paquetes de 250 gramos fueron los que representaron el mayor valor exportado.

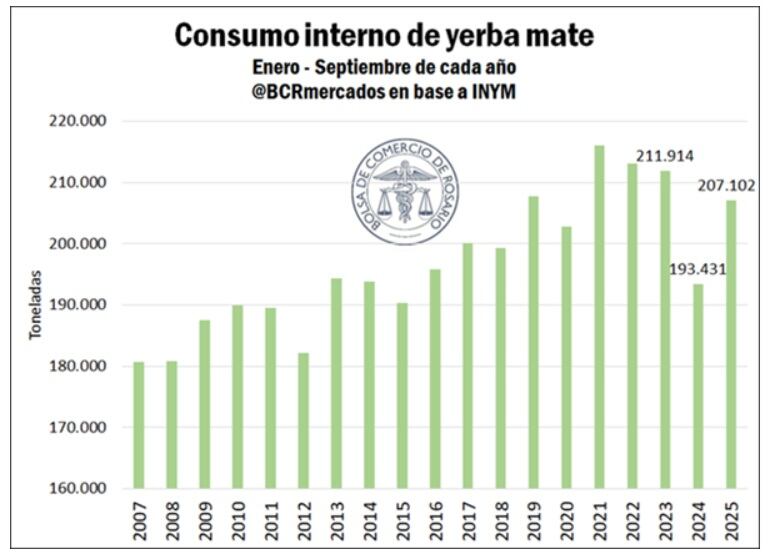

Mientras las exportaciones se encaminan a un año excepcional, el consumo interno también muestra una recuperación. Con un promedio histórico de seis kilos anuales por persona, la demanda interna creció 7% entre enero y septiembre frente al mismo período del año previo. De acuerdo con el informe, “el consumo interno revierte parcialmente la caída de 2024 y vuelve a ubicarse en línea con los promedios históricos”.

La posibilidad de que 2025 cierre con un máximo exportador se vincula también con la expansión del mercado internacional de yerba mate, especialmente en la Unión Europea. Argentina se mantiene como principal proveedor global y Siria como mayor importador, aunque el crecimiento más acelerado se observa en países europeos, donde la bebida se incorpora a la categoría de productos funcionales. Desde comienzos de los 2000, las importaciones de la Unión Europea se multiplicaron por cuatro.

Según la BCR, España, Alemania y Países Bajos son los principales compradores dentro del bloque si se considera el volumen. En cambio, al medir en valor, Irlanda ocupa el primer lugar. Según se expuso en un webinar de la Agencia Argentina de Inversiones y Comercio Internacional, la expansión responde a “un cambio profundo en los hábitos de consumo”, que priorizan alimentos orgánicos, funcionales y naturales. En ese contexto, la yerba mate se posiciona como alternativa al café y a bebidas energéticas.

El mismo encuentro destacó que en Europa los consumidores más activos se dividen en dos grupos: adultos mayores de 60 años, vinculados al interés por los antioxidantes y la salud cardiovascular, y jóvenes que valoran su aporte de energía y su impacto en el rendimiento físico.

“El desafío actual… no está únicamente en ganar presencia comercial, sino en adaptarse a los códigos culturales y a las expectativas del consumidor europeo, interesado especialmente en cuestiones de sostenibilidad y origen”, remarcaron desde la Bolsa de Comercio de Rosario. En ese marco, la competitividad dependerá de la capacidad de alinear la oferta con estas tendencias globales y de sostener la identificación del producto con prácticas ambientales y trazabilidad.

La proyección internacional convive con tensiones en la base productiva, particularmente en Misiones. Allí se concentran las principales críticas al decreto 812/2025, que establece que el Instituto Nacional de la Yerba Mate no podrá fijar normas que generen distorsiones de precios ni barreras de entrada y que tampoco podrá intervenir en la interacción entre oferta y demanda.

Los productores sostienen que los valores actuales del mercado no cubren los costos mínimos de elaboración y cosecha. La preocupación se vincula a una cadena intensiva en mano de obra, estructurada en tres etapas: producción primaria, primera industrialización —donde se obtiene la yerba canchada— y molienda fina con fraccionamiento, luego de un estacionamiento de entre 6 y 24 meses.

La posibilidad de un récord en 2025 se enmarca así en un doble escenario: por un lado, el crecimiento sostenido del mercado externo y la recuperación del consumo interno; por el otro, las dificultades que enfrentan los productores en un contexto de precios que consideran insuficientes. Entre ambos factores se definirá la dinámica de una de las principales economías regionales del noreste argentino.

america,argentinian,beverage,bombilla,breakfast,caffeine,calabash,culture,drink,grass,green,healthy,herb,mate,organic,table,tea,traditional,wooden,yerba

La pelea por los fondos: 19 provincias perdieron 9,6% de su capacidad de gasto desde 2010, con una caída drástica desde 2024

Sandra Arroyo Salgado: “La justicia argentina está en un estado de agonía silenciosa”

Murió la leyenda del tenis Nicola Pietrangeli a los 92 años

Vaca Muerta: el consorcio Southern Energy firmó un acuerdo millonario con la alemana SEFE

Senado: la suerte de la rionegrina Villaverde depende de la voluntad del Gobierno y podría no asumir

Las imágenes de Tini Stoessel y Rodrigo De Paul que hicieron estallar todo tipo de rumores: «Fríos, ¿Se terminó el amor?»

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

Trump promete “suspender permanentemente la migración de todos los países del tercer mundo”

Wanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

CHIMENTOS3 días ago

CHIMENTOS3 días agoWanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”

- POLITICA2 días ago

Patricia Bullrich lleva la disputa por el fútbol al Congreso y pone bajo la lupa a la conducción de la AFA

- CHIMENTOS3 días ago

¡Urgente! Internaron a Rocío Marengo por un problema en su embarazo de 8 meses: «Vieron cosas que preocuparon»