ECONOMIA

Este es el nuevo piso y techo del dólar que prevé la City tras anuncio de baja de retenciones

El mercado cambiario logró cierta estabilidad en los últimos días. La menor presión cambiaria estuvo impulsada principalmente por nuevas apuestas de carry trade por parte de inversores que se inclinaron por aprovechar las altísimas tasas de interés de los instrumentos en pesos, a los que se sumaron fuertes intervenciones del Banco Central en el mercado de futuros de dólar.

Tras las fuertes presiones alcistas de las últimas semanas, los analistas consultados por iProfesional coinciden en estimar que en el corto plazo habrá menor volatilidad cambiaria. Varios proyectan que en las próximas jornadas el tipo de cambio operará en el rango de entre $1.200 y $1.300, mientras otros creen que podría caer hasta $1.250 y avanzar hasta $1.350.

Qué pasará con el dólar tras la presión alcista y el anuncio por retenciones

El presidente Javier Milei anunció una baja permanente en las retenciones que pagan la soja, la carne y el maíz, entre otros productos. En el caso de la carne vacuna y aviar, se reducirán del 6,75% al 5%. La del maíz y del sorgo pasarán del 12% al 9,5%. En el caso del girasol, de 7% y 5% al 5,5 y 4%. Finalmente, la soja pasará del 33% al 26% y los subproductos, del 31 al 24,5%».

Un incremento de la oferta de divisas en el mercado de cambios sería de gran ayuda para aliviar las tensiones cambiarias. Sobre todo, en períodos como el que se aproxima, con menor oferta estacional del agro y mayor demanda de dólares por cobertura debido a la cercanía de las elecciones legislativas, primero bonaerenses y luego nacionales.

En ese sentido, Facimex resalta que en lo que va de julio las Declaraciones Juradas de Ventas al Exterior (DJVE) se desplomaron hasta ubicarse en los niveles más bajos desde 2011 para esta época del año. La magnitud de la caída se da tras el «colapso» que se registró a finales de junio, cuando los agroexportadores aprovecharon para anticiparse a la finalización del beneficio de una menor alícuota para la mayoría de los productos del sector.

«Por ahora, estimar cuántos dólares podrían ingresar al mercado es difícil. Pero las empresas del sector agro con las que hablamos habían mostrado entusiasmo y anticipaban que si las medidas son favorables hay una disposición muy grande a aumentar la inversión y la producción«, afirma ante iProfesional Adrián Yarde Buller, jefe de research de Facimex Valores.

Yarde Buller sostiene que puede ser una medida muy importante para aumentar las exportaciones agropecuarias y, por consecuencia, el ingreso dólares comerciales al país. Incluso, en mercados a los que hoy se les presta muy poca atención, pero tienen un enorme potencial, como el de la carne bovina.

«Sin embargo, es importante recordar que una mayor oferta de dólares de los exportadores en el mercado oficial de cambios puede tener como contrapartida instantánea más demanda de dólares financieros, ya que no rige la restricción cruzada. Para que la medida genere un aumento en la oferta neta de divisas, sería importante que al aumento de exportaciones se sumen incentivos a la demanda de instrumentos en pesos», resalta.

De acuerdo con los operadores del mercado, los exportadores, cuando quieren quedarse en dólares o los necesitan para cuestiones propias del negocio, después de liquidar las ventas en el mercado oficial de cambios «se dan vuelta» y demandan dólares en la Bolsa, lo que agrega presiones alcistas sobre la cotización de la divisa en ese segmento.

En este contexto, Martín Genero, analista de Clave Bursátil estima un piso en el orden de los $1.200 y un techo cercano a los $1.300.

Pablo Lazzati, CEO de Insider Finance, coincide en proyectar a corto plazo el precio del dólar en el rango de entre $1.200 y $1.300, más allá de que el mínimo establecido en el régimen de bandas de flotación ya se encuentre por debajo de $970 y el máximo supere $1.440, debido a la actualización que contempla el esquema que estableció el Gobierno.

«Nuestra proyección de entre $1.200 y $1.300 se debe principalmente a las fuertes subas de tasas de interés de los instrumentos en pesos, que le quitan atractivo al dólar. Además, ya vimos que cuando la cotización subió hasta tocar los $1.300 aparecieron ventas del Banco Central en el mercado de dólar futuro y movimientos grandes que lo hicieron bajar», sostiene.

Lazzati destaca que ese sería el rango aproximado en el que operaría el tipo de cambio hasta las elecciones legislativas. Después de los comicios, asumiendo un resultado favorable para el oficialismo nacional, que sería celebrado por el mercado financiero, podría haber mayor apreciación cambiaria debido a que cedería la demanda.

«A corto plazo, estimamos que el precio del dólar podría seguir moviéndose en el rango de entre $1.200 y $1.300, como lo viene haciendo en los últimos meses. Por ahora, se mantiene bastante tranquilo, aunque obviamente eso puede cambiar si hay alguna novedad económica o política relevante», coinciden los analistas de Buenbit.

¿Un poco más arriba el precio del dólar?

«En el corto y mediano plazo, proyectamos que el tipo de cambio se moverá dentro de un rango estimado de $1.250 a $1.350. Este intervalo refleja no solo la dinámica reciente de mayor volatilidad, sino también la presión dolarizadora típica del período electoral, cuando los inversores y ahorristas aumentan la demanda de cobertura en moneda dura«, afirma Auxtin Maquieyra, de Sailing Inversiones.

Maquieyra ve un límite en $1.350 porque cree que a esos niveles crecería mucho el incentivo hacia el carry trade. A partir de ese precio, explica, la mayoría de las Lecap a vencimiento final rendirían más que lo que podría avanzar el dólar hasta llegar al techo de la banda de flotación. Por debajo de $1.250, en cambio, se pierde atractivo frente al riesgo devaluatorio, por lo que ese nivel actuaría como piso natural.

En este contexto, sostiene, es probable que el tipo de cambio oscile dentro de ese rango, con mayor probabilidad de permanecer en la mitad superior de la banda de flotación, salvo que se refuerce la señal de ancla monetaria o aparezcan flujos extraordinarios de dólares que alivien la presión en el mercado cambiario, como el del agro.

De acuerdo con el bróker de bolsa Portfolio Personal Inversiones, lo más probable es que el tipo de cambio siga operando en torno a los niveles actuales o avance un poco más. No obstante, resalta, en algún punto aparecerá nuevamente la oferta de divisas para estrategias de carry trade «y ahí será clave la acción del Gobierno».

«Hay formas de generar incentivos para que la cuenta capital aporte los dólares que la cuenta comercial ya no puede generar. A través de mecanismos indirectos, el Gobierno puede evitar que el dólar se dispare más allá de la banda. Una cosa es tener volatilidad (que un día suba, otro baje y no se traslade a precios) y otra muy distinta es que suba todos los días», destaca.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,campo

ECONOMIA

La primera Ferrari eléctrica sorprende por su nombre y por tener mandos analógicos: cuándo empiezan las primeras entregas

Ferrari anunció oficialmente el nombre y las primeras características de su primer modelo 100% eléctrico, cumpliendo la promesa realizada en 2021 de lanzar un vehículo de estas características en 2026. El anuncio se produce en un momento en el que el crecimiento de la movilidad eléctrica avanza con menor velocidad de la esperada, lo que lleva a varios fabricantes globales a revisar sus estrategias y a priorizar los modelos híbridos frente a los completamente eléctricos.

El nuevo modelo llevará el nombre de Ferrari Luce. El nombre, que significa “luz” o “iluminación” en italiano, simboliza la visión de futuro de la compañía y su voluntad de renovar la estrategia de nomenclatura en la gama del Cavallino Rampante. El comunicado de la compañía difundido desde Maranello, Italia, subraya que el lanzamiento se mantiene programado para la segunda mitad de 2026, en línea con el cronograma anunciado en 2021 por Benedetto Vigna, director ejecutivo de Ferrari. La producción se realizará en una nueva planta dedicada que la firma está terminando en su sede italiana.

El directivo explicó que Ferrari Luce tendrá con un sistema de propulsión desarrollado internamente, baterías de alto rendimiento y materiales ultralivianos. Según aseguró Vigna el vehículo eléctrico mantendrá la experiencia de conducción y las prestaciones que caracterizan a los modelos de Ferrari.

“Nuestros ingenieros han dedicado años a lograr que la respuesta del motor, la gestión de la energía y el sonido sean fieles al ADN de la marca”, dijo el CEO, quién añadió que el proyecto “es mucho más que un desafío técnico: representa una nueva era para Ferrari”.

El vehículo tendrá más de 800 caballos de potencia, una autonomía superior a los 600 kilómetros en ciclo WLTP, y un sistema inteligente de gestión de energía desarrollado específicamente para preservar la performance a lo largo del tiempo. Ferrari dice que la plataforma eléctrica permitirá una distribución de peso optimizada y un centro de gravedad bajo, aspectos considerados fundamentales para los deportivos de la marca. Además, el sistema de sonido será una de las innovaciones destacadas: la compañía ha trabajado en recrear una experiencia auditiva única, basándose en el diseño de sus motores tradicionales.

Uno de los aspectos destacados de Luce es la presencia de controles físicos y botones mecánicos, en contraposición a la tendencia de los vehículos eléctricos a depender de grandes pantallas táctiles. La marca apostó por una interfaz que prioriza la tactilidad y la claridad, inspirada en los deportivos clásicos y en los autos de Fórmula 1 de la marca italiana.

Los controles del volante se organizan en módulos analógicos y el volante, fabricado en aluminio 100% reciclado, representa el icónico volante Nardi de los años 50 y 60. Según el comunicado, “el volante está compuesto por 19 piezas mecanizadas mediante CNC y es 400 gramos más ligero que un volante Ferrari estándar”.

La llave, fabricada en vidrio Corning® Fusion5®, incorpora una pantalla E Ink que solo consume energía al cambiar de color. Al insertarla en su base, se activa una secuencia lumínica coordinada con el tablero y el panel de control, marcando el inicio del viaje con un ritual que, según Ferrari, “refleja la tradición de ofrecer una experiencia profundamente emocionante al conducir”.

El vehículo tiene tres pantallas principales: el cuadro de instrumentos del conductor, el panel de control y el panel trasero. El cuadro de instrumentos, situado en la columna de dirección, se desplaza con el volante e incorpora dos pantallas OLED superpuestas que ofrecen gráficos de alta nitidez y colores vibrantes. El panel de control central se puede orientar hacia el conductor o el pasajero gracias a una articulación esférica, y cuenta con un apoyabrazos ergonómico para facilitar su uso.

El interior también introduce innovaciones como la palanca de cambios fabricada en vidrio Corning® Fusion5®, donde se emplearon láseres de alta precisión para grabar gráficos. El multigráfico integrado en la pantalla central es un elemento de microingeniería que combina funciones de reloj, cronógrafo, brújula y control de lanzamiento, con transiciones animadas que evocan a los cronógrafos mecánicos clásicos.

El uso de materiales responde a criterios de durabilidad y autenticidad. El aluminio, empleado por su idoneidad para el mecanizado de precisión y su resistencia, es una aleación 100% reciclada tratada mediante procesos de anodización de última generación. El resultado es una microestructura celular hexagonal ultrafina que confiere resistencia y una textura refinada, mientras que el vidrio Corning® Fusion5® garantiza visibilidad y resistencia a los arañazos.

El enfoque en la reducción de la carga cognitiva del conductor se inspira en la simplicidad de los relojes analógicos y busca que la información esencial se obtenga de un vistazo y que la atención se mantenga en el camino. Por eso los gráficos de las pantallas evocan la claridad de los instrumentos Veglia y Jaeger de los años 50 y 60, integrando el legado relojero en la experiencia de usuario.

Según el cronograma oficial, el lanzamiento por etapas del Luce que comenzó en octubre de 2025 en el edificio e-building de Ferrari en Maranello, la última fase del lanzamiento, centrada en la presentación del exterior, tendrá lugar en Italia en mayo de 2026.

De acuerdo con datos de la Asociación Europea de Fabricantes de Automóviles (ACEA), la cuota de mercado de autos eléctricos puros en Europa creció solo un 2% durante el último año, mientras que los modelos híbridos experimentaron un incremento del 8%.

El pasado sábado, Stellantis, empresa que nuclea a Fiat-Chrysler y Peugeot Citroën y está compuesta por 14 marcas (Ferrari queda afuera de esta lista), anunció que la compañía asumirá un costo de unos USD 26.000 millones en un redireccionamiento de sus proyectos de electromovilidad. La anterior gestión de la compañía (Carlos Tavares), “sobreestimó el ritmo de la transición energética y planificó una estrategia que superó la demanda por los EV”, admitió Filosa.

A pesar de este cambio de situación y de la decisión de la Unión Europea de permitir la fabricación y venta de automóviles con motores de combustión interna más allá de 2035 (límite original que se modificó a fin de año pasado), la decisión de Ferrari mantiene el compromiso de la marca con la innovación, aunque llega en un escenario internacional que muestra signos de cautela en la transición hacia vehículos totalmente eléctricos.

En ese contexto, la marca italiana enfatizó que su estrategia no implica abandonar los motores tradicionales ni los híbridos. El comunicado sostiene que el lanzamiento del modelo eléctrico sumará una nueva opción a la gama, pero que los motores V6, V8 y V12 —en versiones tanto híbridas como a combustión— seguirán siendo parte del portafolio de la marca. “Ferrari deberá, como siempre, ofrecer lo mejor de cada mundo a sus clientes”, expresó Vigna en el texto oficial.

Ferrari,coche,interior,consola central,palanca de cambios,diseño,lujo,automoción,tecnología,emblema

ECONOMIA

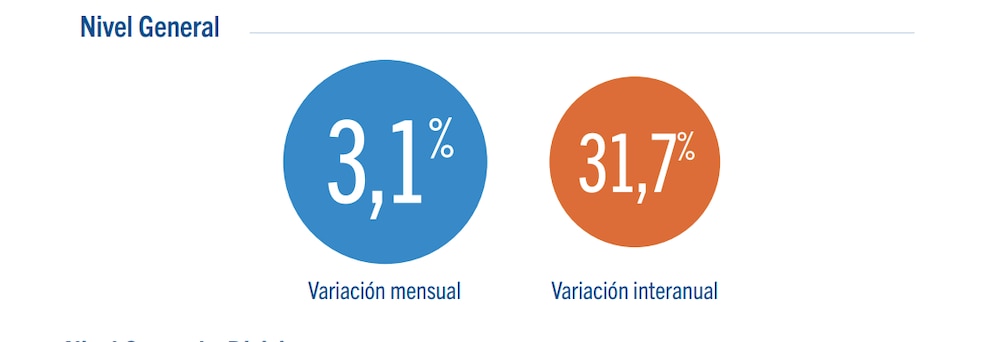

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumuló un 31,7% interanual

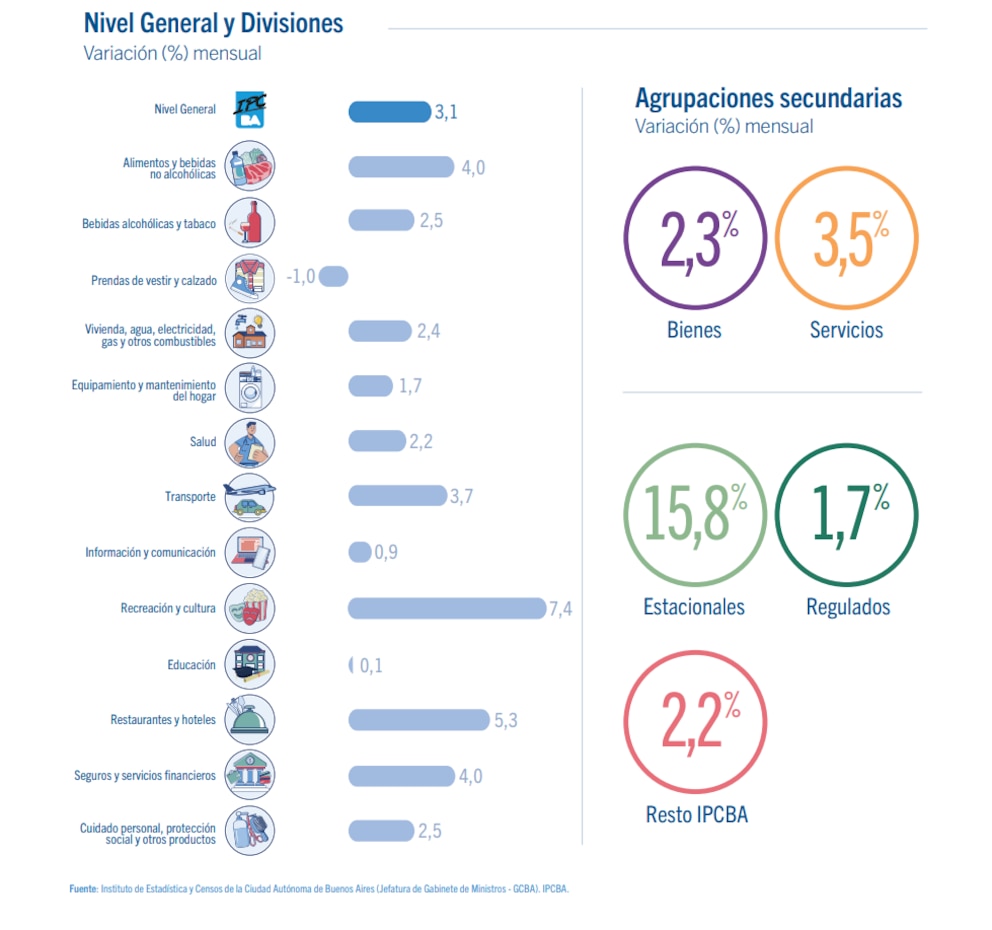

La inflación en la Ciudad Autónoma de Buenos Aires volvió a acelerarse en enero. Según el Instituto de Estadística y Censos porteño (IPCBA), el Índice de Precios al Consumidor registró una suba mensual del 3,1%, mientras que la variación interanual alcanzó el 31,7%, levemente por debajo del registro de diciembre.

El dato confirma que, pese a la desaceleración respecto de los picos de 2024, los precios continúan avanzando a un ritmo elevado, con una presión marcada de los servicios, los rubros estacionales y algunos componentes clave del consumo cotidiano.

Servicios y estacionales, los principales motores de la suba

El informe oficial muestra una dinámica inflacionaria desigual entre los distintos componentes del índice. En enero, los servicios aumentaron 3,5%, por encima de los bienes, que subieron 2,3%. Esta diferencia explica buena parte del resultado general, ya que los servicios tienen una mayor ponderación en la canasta porteña.

A su vez, los precios estacionales se dispararon 15,8%, impulsados principalmente por el comportamiento de frutas, verduras, turismo y algunos servicios asociados al período vacacional. Los precios regulados, en tanto, avanzaron 1,7%, mientras que el denominado «Resto IPCBA» -proxy de la inflación núcleo- subió 2,2% mensual.

Alimentos, transporte y restaurantes, entre los rubros con mayores aumentos

Entre las divisiones que más impactaron en el bolsillo de los hogares porteños se destacó Alimentos y bebidas no alcohólicas, con un incremento del 4% mensual, aportando 0,69 puntos porcentuales a la inflación total del mes.

También se registraron subas significativas en:

Restaurantes y hoteles: +5,3%

Recreación y cultura: +7,4%

Transporte: +3,7%

Vivienda, agua, electricidad y gas: +2,4%

En contraste, Prendas de vestir y calzado mostró una caída del 1%, amortiguando parcialmente el avance del índice general, un comportamiento habitual durante períodos de liquidaciones.

Fuerte aumento interanual en educación, seguros y servicios financieros

Al analizar la variación interanual, algunos rubros exhiben incrementos muy superiores al promedio general. El informe del IPCBA señala que Educación acumuló una suba del 40,6%, mientras que Seguros y servicios financieros treparon al 54%, convirtiéndose en el capítulo con mayor aumento en los últimos doce meses

Otros rubros con aumentos interanuales elevados fueron:

Restaurantes y hoteles: 35,4%

Transporte: 34,6%

Vivienda y servicios básicos: 33,2%

Recreación y cultura: 33,4%

Estos datos reflejan una inflación cada vez más concentrada en servicios, con impacto directo en los gastos fijos de los hogares.

Precios de referencia: cuánto cuestan los productos básicos en la Ciudad

El informe también incluye un relevamiento de precios medios de bienes y servicios. En enero, algunos valores representativos fueron:

Pan francés (1 kg): $3.981

Leche común entera (1 litro): $1.554

Asado (1 kg): $16.656

Pollo entero (1 kg): $4.312

Yerba mate (1 kg): $4.489

Nafta premium (1 litro): $1.863

Entrada de cine: $11.978

Corte de cabello hombre: $17.623

Estos precios permiten dimensionar el impacto concreto de la inflación sobre el consumo diario en la Ciudad de Buenos Aires.

Una inflación que se mantiene firme en el arranque del año

Con el 3,1% de enero, el IPCBA retoma niveles similares a los del cierre de 2025 y deja en evidencia que el proceso de desaceleración inflacionaria enfrenta límites, especialmente por la inercia en servicios, educación, transporte y alimentos.

El comportamiento de los próximos meses estará condicionado por la evolución de tarifas, paritarias y precios regulados, en un contexto económico en el que la inflación sigue siendo uno de los principales desafíos para los ingresos de los hogares y la actividad económica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación

ECONOMIA

La inflación en la Ciudad de Buenos Aires fue del 3,1% en enero y acumula un 31,7% en los últimos doce meses

(NA)

A días de la polémica generada a partir de la decisión del Gobierno nacional de suspender la publicación del nuevo Indice de Precios al Consumidor (IPC), medida que motivó la salida de Marco Lavagna al frente del Indec, la ciudad de Buenos Aires dio a conocer el primer dato de inflación del año, que mostró una clara aceleración. La inflación porteña fue del 3,1% en enero y de 31,7% en los últimos doce meses, lo que sienta un precedente a la cifra nacional que este martes dará a conocer el Indec.

Este número marca una suba respecto del valor de diciembre, cuando había trepado a 2,7%, apenas por debajo del número nacional de 2,8%. La inflación de todo el 2025 publicada por el Indec fue de 31,5%, la menor en ocho años; sin embargo, en los últimos meses comenzó a percibirse una aceleración en varios rubros que volvió a quedar de manifiesto en el primer mes de 2026.

De acuerdo con el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA), los rubros que mostraron mayor incremento en enero fueron Recreación y Cultura, que trepó 7,4%; Restaurantes y Hoteles (producto de las vacaciones), que aumentó 5,3%; Alimentos y Bebidas No Alcohólicas, que subió 4%, al igual que Seguros y Servicios Financieros; y Transporte, con un alza de 3,7 por ciento.

En tanto, Bebidas Alcohólicas y Tabaco mostró una suba de 2,5%; Vivienda, agua, electricidad, gas y otros combustibles, 2,4%; Salud, 2,2%; y Cuidado Personal, Protección Social y otros productos, 2,5 por ciento. A su vez, Equipamiento y Mantenimiento del hogar subió 1,7%; Información y Comunicación, 0,9%; y Educación, 0,1 por ciento.

El único rubro que mostró deflación fue el de prendas de vestir y calzado, cuyos precios cayeron 0,1% el mes pasado. Se trata, sin embargo, de un mes en el que hay muchas liquidaciones, que en los últimos años se han ido adelantando por el bajo consumo. Este rubro volvió a estar en el centro del debate la semana pasada, cuando el ministro de Economía, Luis Caputo, manifestó que nunca compra ropa en la Argentina porque “es un robo”. Ello disparó varias respuestas del sector y los números demuestran que la indumentaria se abarató 30% en términos relativos durante la gestión de Javier Milei.

Los precios de los bienes subieron 2,3% en enero en CABA, mientras que los de los servicios treparon 3,5%, lo que demuestra que fueron estos últimos los que impulsaron al alza la inflación promedio. A su vez, mientras que los productos estacionales aumentaron 15,8%, los regulados lo hicieron 1,7% y el resto del IPCBA, 2,2%, según el informe.

En términos interanuales, Prendas de Vestir y Calzado acumula una suba del 15,4%, mientras que un porcentaje similar se observa en Equipamiento y Mantenimiento del Hogar (14,3%). El rubro que mostró un mayor incremento en los últimos doce meses fue Seguros y Servicios financieros, con 54%. Los Alimentos y Bebidas No Alcohólicas treparon 31,4%, casi en línea con el promedio.

Tras la difusión del índice porteño, mañana el Indec hará lo propio. El ministro de Economía, Luis Caputo, había inferido que la inflación de enero sería parecida a la de diciembre, aunque las consultoras privadas esperan una desaceleración. El Relevamiento de Expectativas de Mercado (REM) del Banco Central estimó para el primer mes del año una inflación de 2,4% y proyectó para fin de año una interanual de 22,4%. En la misma línea, Analytica calculó 2,4%, al igual que la consultora de Camilo Tiscornia. El consenso general ubica al dato alrededor de esos valores.

Noticia en desarrollo

Denuncian amenazas a legisladores peronistas que apoyen el proyecto de reforma laboral

El soldado que se suicidó en Olivos era extorsionado por una banda que operaba en una app de citas

La primera Ferrari eléctrica sorprende por su nombre y por tener mandos analógicos: cuándo empiezan las primeras entregas

La imagen que recorre el mundo: un luchador de MMA le mordió la oreja a su rival durante una pelea

El Gobierno vuelve a enviar a Diputados la reforma penal juvenil y subsana una omisión clave: el costo

El Gobierno envió al Congreso el proyecto para bajar la edad de imputabilidad a 13 años

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

CHIMENTOS2 días ago

CHIMENTOS2 días agoNatalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

- INTERNACIONAL3 días ago

Top fiery moments as Democrats clash with Treasury Secretary Bessent in chaotic Hill hearings

- CHIMENTOS3 días ago

Cande Tinelli tiene nuevo novio y casi se matan a piñas con su ex pareja