ECONOMIA

Alquileres: las cotizaciones para nuevos contratos tomaron envión y así están los precios

La escena inmobiliaria no deja de presentar movimientos y, a escasos días del inicio de un nuevo mes y con la certeza de que septiembre también será un período de ajustes, los valores de los departamentos en alquiler siguen mostrando revalorizaciones. En ese sentido, los comercializadores reconocen que en lo que va del año los valores para los nuevos contratos subieron más del 40% y que la perspectiva es de más incrementos para lo que resta de 2025. Las inmobiliarias también señalan que esos precios evidencian un aumento que se ubica por encima del índice inflacionario general. Desde el ámbito del ladrillo afirman que, desde la entrada en vigencia del DNU 70/2023, la oferta de inmuebles en alquiler en la CABA se incrementó aproximadamente un 150 por ciento.

El incremento que muestran los inmuebles para los primeros contratos se ve reflejado en un monitoreo realizado por Reporte Inmobiliario al que accedió iProfesional. Según la consultora, el valor promedio de publicación de los departamentos usados en Capital Federal registró, sólo en el último mes, un incremento interanual del 41,8 por ciento.

El acumulado de aumentos de alquileres, por encima de la inflación

«La tasa de incremento general de los precios de los alquileres de departamentos usados se ubicó algo por encima de la inflación general (36,6 %). La proximidad de ambas variaciones sugiere que, lejos de una dinámica desbordada, los precios en el mercado de alquileres se están integrando al compás de la economía en su conjunto, lo que aporta previsibilidad hacia adelante», afirmó la empresa.

«Los monoambientes encabezaron las subas, con un 50% anual, mientras que los de tres ambientes fueron los que menos aumentaron, con una variación del 36,9%», precisó Reporte Inmobiliario.

El informe señala que la cantidad de unidades disponibles en la Ciudad para alquiler tradicional se ubican por encima de los 7.100 inmuebles.

«Aunque en la comparación con junio se registró un leve retroceso del 2,1%, el stock actual sigue siendo significativamente superior al de diciembre de 2023, cuando la derogación de la Ley de Alquileres abrió el camino para el retorno de la oferta formal», enfatizó la consultora.

«En apenas 18 meses, el mercado pasó de menos de 600 unidades publicadas a más de 7.000, una transformación de magnitud histórica», amplió.

Para Reporte Inmobiliario, la mayor competencia entre propietarios comenzó a moderar la presión alcista sobre los valores. «Si bien la demanda se mantiene activa, el aumento sostenido de la oferta abre la posibilidad de un mercado más equilibrado en el mediano plazo», señaló.

«Por tipología, las variaciones confirman que los departamentos más chicos concentran mayor presión de demanda: los monoambientes lideraron con subas del 50%, seguidos por los de cuatro ambientes (40,7%), dos ambientes (39,5%) y finalmente los de tres ambientes (36,9%)», concluyó.

Alquileres: precios vigentes en Capital Federal

En cuanto a los valores vigentes en la Ciudad, el relevamiento de Reporte Inmobiliario detalla que, respecto de las unidades de un ambiente con mayor cotización, los cotizaciones más altas corresponden a Coghlan ($550.000), Palermo, Colegiales, Núñez y Saavedra (todos con 500.000 y sin incluir expensas).

Del otro lado se alinean centro y microcentro ($375.000), Congreso (387.500), Floresta (390.000), Constitución, Boedo, Barracas, Agronomía, Retiro y Villa Ortúzar (400.000).

Respecto de los dos ambientes, los precios más elevados se dan en Saavedra ($675.000), Núñez y Chacarita (650.000), Villa Santa Rita (625.000) y Villa Urquiza (610.000).

En la vereda de enfrente se ubican Constitución ($420.000), Tribunales (430.000), Once (437.500), centro y microcentro (450.000) y Monserrat (473.800).

En lo que refiere a los departamentos de tres ambientes, Reporte Inmobiliario afirma que los inmuebles más caros están en Recoleta ($890.000 mensuales), Núñez, Palermo y Villa Ortúzar (850.000) y Villa Urquiza (840.000).

Los precios de menor valía se distribuyen entre Constitución ($570.000), Parque Patricios (620.000), La Boca (640.000), Parque Chacabuco, San Nicolás, centro y microcentro (650.000).

Por último, y en lo que hace a los inmuebles de cuatro ambientes, los precios más altos están en Colegiales ($1.400.000 mensuales, sin expensas), Recoleta ($1.200.000), Palermo y Villa del Parque (1.100.000).

Los más «accesibles», en cambio, se ubican en Villa Lugano ($460.000), San Nicolás (700.000), Floresta (830.000) y Villa Devoto (840.000).

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,alquiler,precio,inmobiliaria,rentabilidad,contrato,inflación

ECONOMIA

Compra de dólares récord: en julio salieron u$s5.432 millones por efecto aguinaldo, vacaciones y ruido político

En julio fue récord la demanda de dólares por parte del público. En parte, era algo que se esperaba, dado el «efecto aguinaldo» que aporta mayor liquidez a la plaza y hace que los ahorristas adquieran dólares. Por otra parte, es la temporada alta del turismo invernal.

Aun con esas previsiones, no deja de ser impactante la cifra registrada en el mes. Los u$s5.432 millones netos que demandaron los argentinos en julio representan un salto de 24,6% respecto de los que se había registrado el mes anterior.

Esa demanda se compone de compras de dólares cash en los bancos por u$s3.408 millones -que cuando se restan los ingresos de quienes vendieron dólares da un resultado neto de u$s2812 millones-, y salida de divisas por u$s2.621 millones -en este segundo rubro se contabilizan pagos y transferencias desde cuentas locales al exterior.

Según BCRA, 1,3 millones de argentinos compraron dólares en julio

En otras palabras, se llegó al pico de la compra de dólares para atesoramiento, con 1,3 millones de compradores -un 30% más que en los últimos meses-. Si se consideran los días hábiles del mes, esto implica que el promedio diario de compra de dólar efectivo en las ventanillas de los bancos fue de u$s162 millones.

Son números que resultan impactantes de por sí -hay que remontarse a la crisis de 2020 para ver una demanda similar por parte de los ahorristas-, pero la situación se torna más complicada cuando se observa la tendencia.

En definitiva, desde que se levantó el cepo, cada mes la «fuga» fue mayor. En junio, los minoristas adquirieron dólares por u$s4.357 millones, contando las compras netas de billetes en los bancos por u$s2.020 millones y otras salidas netas de divisas por u$s2.308. La cifra implica una suba de 25% respecto de mayo -el primer mes completo sin controles cambiarios-, que a su vez había sido superior en 59% a abril.

Más liquidez y más nerviosismo

Este pico de compras no solo supone el problema financiero de una corrida contra el peso, sino que además se puede interpretar como un revés político para el Gobierno. Después de todo, el mes había empezado con el desafío de Toto Caputo, que desechaba las críticas sobre el atraso cambiario y dejó su ya célebre frase: «Si te parece que está barato compra, no te la pierdas, campeón».

Quienes le tomaron la palabra tuvieron un buen resultado: solo en julio, la cotización subió un 9%. Y si la cuenta se hace hasta este último viernes de agosto, la suba llego a un 12%.

Como aseguran los ejecutivos de los bancos, el mercado argentino tiene la particularidad de que cuando el dólar sube, la demanda no se desincentiva sino que se hace más intensa. Es decir, se da el fenómeno opuesto al que se ve en el resto de los mercados.

Y, para completar el panorama, los ahorristas contaron con una liquidez adicional en sus bolsillos, producto del cobro del medio aguinaldo en los últimos días de junio. Por lo que comentaron ejecutivos de grandes bancos, la demanda tuvo una caída en agosto respecto de julio, lo que refleja el regreso a la normalidad en cuanto a capacidad de ahorro de la población.

De todas maneras, las últimas medidas del gobierno han dejado en claro que no se disiparon los temores por una eventual corrida. En momentos de ruido pre-electoral es cuando se producen las caídas en la demanda de dinero por parte del público.

Algunos indicadores confirman esa situación. Por ejemplo, el agregado monetario M2 transaccional -dinero circulante, cuentas corrientes y cajas de ahorro- tuvo una caída de 11% el último mes, mientras que los depósitos bancarios privados cayeron un 6,8%.

El gobierno no tiene dudas respecto del diagnóstico: es el reflejo del «riesgo kuka» en el mercado cambiario. Según argumentó Caputo, todo es producto del temor a una eventual victoria de la oposición que pueda llevar al Congreso a votar leyes sin financiamiento, y atentar contra el equilibrio fiscal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,ahorro,banco central

«La pobreza ronda 43% y es similar a la de fin de la gestión pasada», así comienza un estudio metodológico elaborado por la consultora Equilibra, que advierte que los niveles de pobreza en Argentina serían bastante más altos que los informados oficialmente.

Según los cálculos del estudio, al actualizar la Canasta Básica Total (CBT) y aplicar correcciones por subdeclaración de ingresos, la tasa correspondiente al semestre octubre 2024-marzo 2025 se ubicaría hasta 8,6 puntos porcentuales por encima de los registros del Indec.

El estudio destaca que la incidencia de la pobreza fue del 43,3% para el último semestre móvil disponible (desde sep- 24 a mar- 25) en contraposición al 34,7% que surge de la metodología oficial para el mismo período.

Informe sobre la pobreza: por qué hay diferencia con los datos de INDEC

El trabajo fue elaborado por Lorenzo Sigaut Gravina, Sebastián Lastiri, Gonzalo Carrera y Micaela Bassi, de la consultora Equilibra. Allí se señalan dos problemas centrales: por un lado, la falta de actualización de la CBT; por otro, la subdeclaración de ingresos en la Encuesta Permanente de Hogares (EPH).

La evolución de la pobreza, según Equilibra y según IDNEC

Los autores remarcan que el Indec todavía utiliza ponderaciones de gasto de la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2004/05, lo que no refleja ni los nuevos hábitos de consumo ni las variaciones de precios de los últimos años. Esto termina subestimando la línea de pobreza en un contexto de fuerte inestabilidad económica y cambios en el consumo.

El debate aparece justo cuando el Indec prepara una nueva canasta para el Índice de Precios al Consumidor (IPC). La última revisión fue en 2016, aunque con datos de 2004, y se prevé que una actualización se ponga en marcha en 2025.

«La medición oficial de la incidencia de la pobreza en Argentina enfrenta diversos problemas que conviene corregir para obtener una serie más precisa de su evolución«, destacaron desde Equilibra.

Dos líneas de pobreza

El informe concluye: «Además de una mayor tasa de pobreza (+8,6 p.p. en el último semestre móvil), se observa que la reducción del último año y medio ha sido menor, pues el flagelo de la pobreza se ubica en línea con el los últimos meses de la administración de Alberto Fernández (43,5% entre abril y sep-23)«.

Asimismo, los economistas señalan: «La línea de pobreza estimada es superior a lo largo de todo el período, aunque en algunos momentos puntuales se achica considerablemente, como en el pico del primer semestre de 2024 (55,9% Vs. 53%, respectivamente). La mejora de la pobreza desde dicho máximo fue mucho más marcada en la versión oficial por una reducción de la subcaptación de ingresos de la EPH (por menor inflación y mayor precisión -nueva preguntas- de la EPH) que no implica un descenso real de la pobreza».

Los niveles de incidencia de la pobreza, según el informe

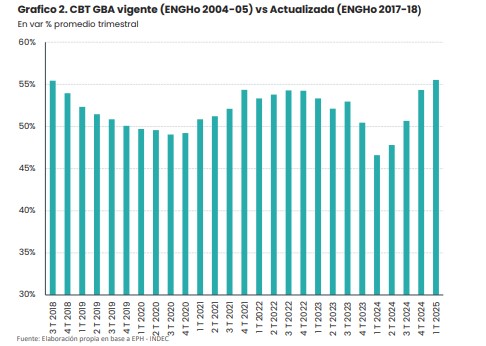

Para actualizar la CBT, Equilibra utilizó datos de la ENGHo 2017/18. Allí se refleja que la proporción del gasto en alimentos y bebidas cayó del 38,4% en 2004/05 al 27,7% en 2017/18 para el segundo quintil de ingresos. Ese cambio provoca que la Inversa del Coeficiente de Engel, base del cálculo de la canasta, sea un 49,9% mayor en promedio para 2024 en el Gran Buenos Aires.

En consecuencia, la CBT para un hogar tipo de cuatro miembros en marzo de 2025 llega a $1.705.068,18, frente a los $1.100.265,57 de la metodología oficial. La diferencia implica un incremento de 54,96%.

Subdeclaración de ingresos

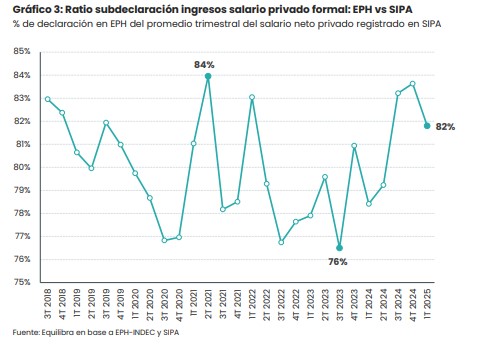

El trabajo también se detiene en el problema de los ingresos declarados en la EPH. Para corregirlo, se aplicaron dos métodos: uno fijo, tomando coeficientes del CEDLAS para 2022, y otro dinámico, que ajusta los ingresos en función de la relación entre los salarios formales del SIPA y los reportados en la EPH.

Los coeficientes muestran que la subdeclaración es más fuerte en los extremos de la distribución y se acentúa en momentos de inflación alta o de cambios en el relevamiento de ingresos.

Al sumar la CBT actualizada y la corrección dinámica de ingresos, la estimación de pobreza para octubre 2024-marzo 2025 llega al 43,3% de la población urbana, contra el 34,7% informado oficialmente. La brecha promedio entre la línea oficial y la ajustada es de 5,1 puntos en todo el período, con el máximo de 8,6 puntos en el último semestre. Si bien la tendencia se mantiene, la magnitud y el ritmo de la evolución cambian, reflejando mejor las variaciones en ingresos y consumo.

Otro de los gráficos que acompañan el informe de Equilibra

Impacto en políticas públicas

Los autores subrayan la importancia de contar con estadísticas más realistas, ya que son la base para diseñar y evaluar políticas sociales. Según el informe, no actualizar la canasta y no corregir los ingresos subdeclarados distorsiona el diagnóstico social y limita la efectividad de las medidas estatales.

A su vez, destacan que las encuestas de gasto e ingresos en Argentina se revisan con menor frecuencia que lo recomendado a nivel internacional (al menos cada diez años). La última ENGHo 2017/18 permitió captar cambios en la estructura de consumo -más peso de servicios, tecnología y transporte-, pero la metodología oficial sigue anclada en datos de hace dos décadas.

El estudio también advierte que, aunque en los últimos meses la EPH mostró una mejor captación de ingresos, atribuida a menor inflación y cambios en el cuestionario, esa recuperación fue más rápida que la registrada en fuentes administrativas como SIPA y Anses. De allí la necesidad de aplicar ajustes dinámicos para evitar subestimaciones en los indicadores sociales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,pobreza,inflacion,indec

ECONOMIA

Acciones y bonos cayeron hasta 25% en el mes: qué recomienda la City para septiembre con el riesgo electoral

Los ahorristas tuvieron un agosto para el olvido, con bajas de hasta 25% en dólares en acciones y bonos, y una volatilidad implacable marcada por las altas tasas de interés y la fluctuación del precio del dólar. Todo enmarcado en una tensión política en la previa a las elecciones legislativas, que en pocos días arrojarán los primeros datos relevantes. En este escenario, analistas consultados por iProfesional detallan sus pronósticos y en qué recomiendan invertir en septiembre.

En cifras, el mes dejó una baja de alrededor de 14% en el principal índice de acciones de empresas líderes, el Merval de Buenos Aires, por lo que en todo el año acumula un descenso de 22%.

Las principales caídas de todo agosto fueron encabezadas por las acciones de bancos, por las medidas oficiales de subir los encajes y por la escalada de la tasas de interés, donde la referencia de los plazos fijos mayoristas (la TAMAR) se ubica en el 66% nominal anual. Hechos que afectan a las líneas financieras, los productos que estaban impulsando al sector.

En consecuencia, las acciones de Grupo Financiero Galicia y Grupo Supervielle descendieron 19% en el mes, seguidos por BBVA (-18%) y Metrogas, con un descenso del 17%.

Aunque los mayores desplomes ocurrieron con los activos argentinos que cotizan en Wall Street, donde los ADRs cayeron en todo agosto hasta 25% en dólares, como fue el caso de Edenor, seguido por Supervielle (-24%), BBVA (-23%) y Grupo Financiero Galicia, que bajó 22 por ciento.

En renta fija, el resultado fue dispar, ya que los bonos en dólares bajo ley argentina subieron hasta 5%, como ocurrió con el emitido al 2030 (AL30) y el Global al mismo año (GD30). Pero los emitidos en moneda estadounidense con ley de Nueva York retrocedieron de precio hasta 4,5%, como pasó con el que tiene vencimiento al 2038 (AE38D).

Asimismo, los instrumentos en pesos a tasa fija finalizaron agosto con subas generalizadas, impulsados por intereses que pagan hasta 4% o 5% al mes, por lo tanto, se encuentran muy por encima a la inflación registrada, que ronda el 2% mensual. Algo que el mercado considera que no es sostenible en el tiempo.

Agosto, un mes «difícil para el mercado argentino»

«Agosto fue un mes muy signado por las medidas que fue tomando el Banco Central y el Ministerio de Economía intentando moderar la presión alcista del dólar, con mucha volatilidad en las tasas de interés, que afectaron a todos los activos argentinos. Hacia la segunda mitad del mes parecería haberse encontrado algún grado de equilibrio con tasas de interés muy altas y con regulaciones muy estrictas», resume Pablo Repetto, jefe de Research en Aurum, a iProfesional.

Al respecto, Juan Bialet, gerente de Finanzas Personales de Grupo SBS, agrega: «Agosto fue un mes difícil para el mercado argentino. El desarme no bien coordinado de las LEFI le dió al mercado incertidumbre, justo en un momento sensible previo a las elecciones. La fuerte suba de tasas en pesos tiene dos problemas, es súper recesiva y complica al superávit fiscal».

Por el lado del mercado mundial, el mes dejó subas generalizadas de hasta 5% acumuladas, donde se destacó el índice Dow Jones, con un alza de 3% en el mes.

«El contraste vino del frente internacional, donde el S&P 500 cerró agosto con una ganancia cercana al 2%, impulsado por balances corporativos sólidos: el 81% de las compañías reportó resultados mejores a lo esperado. Este escenario se trasladó a los CEDEARs, que en su gran mayoría tuvieron rendimientos positivos. Entre los más destacados se ubicaron Barrick Gold e Intel, con subas superiores al 25%, junto con Mercado Libre (9%), Apple (13%), Tesla (10%) y Nvidia (6%)», detalla Isabel Botta, product manager en Balanz, a iProfesional.

En qué acciones y bonos invertir en septiembre 2025

En base a las bajas registradas en los precios de los activos de empresas, la caída de 2% que marcó el dólar mayorista en todo agosto, las tasas de interés altas y, en especial, la tensión política por las elecciones legislativas, donde el test que se viene en días en la provincia de Buenos Aires marcará un dato importante para el Gobierno, los analistas detallan a iProfesional en qué acciones y bonos es recomendado invertir en septiembre.

«Teniendo en cuenta que septiembre va a estar muy condicionado por las elecciones en provincia de Buenos Aires, creemos que podríamos ver nuevamente mucha volatilidad, por lo que pensamos en esquemas conservadores. De esta forma, optamos por bonos en dólares cortos (Bopreales) y bonos corporativos AAA. En tanto, en acciones seguimos prefiriendo el segmente de oil & gas y transportadoras, pero con una visión de mediano plazo», afirma Repetto.

Por su parte, Natalia Martín, analista de Research de PPI, indica que espera que la volatilidad «siga siendo la regla, donde la dinámica responderá a la estrategia del Gobierno de mantener la liquidez en un rango acotado, con el objetivo de sostener el actual nivel de tasas y evitar presiones sobre el frente cambiario«.

En este sentido, Bialet suma: «Una vez más, lo que Argentina tiene por delante es binario y dependerá de las elecciones. Un buen resultado ayudaría a descomprimir la presión en el dólar y en las tasas, pero no se solucionan todos los problemas. Hoy tenemos un tipo de cambio como si se hubiera hecho las reformas que aún no hicimos, vinculadas a lo impositivo, laboral y previsional».

Para el inversor, considera que los precios actuales se pusieron «más atractivos».

«Las acciones de oil & gas, el sector que más nos gusta, operan con un descuento del 30% respecto a los máximos de enero. Además, nos parecen interesantes los bonos CER, donde se consiguen rendimientos de 25% por encima de la inflación a un año, y deberían funcionar bien tanto en un escenario bueno como malo», resume Bialet.

Para Botta, de cara a septiembre, los bonos en dólares podrían seguir condicionados por la incertidumbre política y electoral, aunque sostiene que los precios actuales dejan espacio para estrategias en los globales.

«En particular, el Global al 2041 (GD41) aparece como el de mayor potencial alcista ante un escenario electoral favorable al oficialismo», sentencia esta analista.

En la misma tónica, Pablo Lazzati, CEO de Insider Finance, propone orientarse a títulos de renta fija con buena performance y bajo riesgo, como los emitidos en dólares bajo ley nacional a los años 2030 (AL30), 2029 (AL29) y 2035 (AL35). A lo que suma al Bono Nación Tasa Dual en pesos con vencimiento el 16 de marzo de 2026 (TTM26).

En cuanto a las acciones, Botta recomienda, por sus valuaciones más atractivas, a compañías energéticas como Pampa, Transener y Transportadora de Gas del Norte (TGN).–

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversion,dolar,acciones,bonos

La promesa de Mauro Icardi a sus hijas tras el escándalo con Wanda Nara por controlarlas psicológicamente: “Falta menos mis princesas”

Tuvo un paso fugaz por el fútbol argentino, emigró a Corea del Sur y ahora es cantante de K-Pop

Milei fue entrevistado por el hijo del expresidente Nicolás Sarkozy

Compra de dólares récord: en julio salieron u$s5.432 millones por efecto aguinaldo, vacaciones y ruido político

Lawyers for Cook, DOJ trade blows at high-stakes clash over Fed firing

Cómo es el proceso para restaurar la Floralis Genérica, un ícono del patrimonio porteño

Escándalo en la caravana de Milei en Lomas de Zamora: evacuaron al Presidente y Espert se fue en moto

Verónica Magario dijo que su candidatura a diputada provincial es testimonial: “Mi plan es seguir al lado de Axel Kicillof”

Independiente-U de Chile: Conmebol ante una sanción sin precedentes

Kicillof reconoció que analizó ser candidato testimonial en las elecciones bonaerenses: “La dirigencia tiene que poner el cuerpo”

POLITICA2 días ago

POLITICA2 días agoEscándalo en la caravana de Milei en Lomas de Zamora: evacuaron al Presidente y Espert se fue en moto

- POLITICA3 días ago

Verónica Magario dijo que su candidatura a diputada provincial es testimonial: “Mi plan es seguir al lado de Axel Kicillof”

- CHIMENTOS2 días ago

Claudia Villafañe rompió el silencio y se mostró desde la clínica, tras el accidente