ECONOMIA

Inversores ya eligieron sus CEDEAR para cubrirse ante un eventual salto del dólar

Con el dólar recalentado, los bonos en caída y un esquema económico que no termina de despejar dudas, la City volvió a una premisa simple y contundente para protegerse en dólares sin salir del mercado local.

Los CEDEARs encajan perfecto en ese tablero porque mezclan cobertura cambiaria con exposición a empresas internacionales. El último informe de Allaria y el especial de IOL invertironline para el segundo semestre permiten trazar un mapa nítido de los papeles y sectores que hoy ganan tracción entre los operadores.

Allí aparecen con fuerza Tecnología, Consumo Discrecional, Energía y un set defensivo de Salud y Consumo Básico. También asoman apuestas tácticas en Europa y Emergentes para diversificar el riesgo dólar y aprovechar mejores valuaciones.

No hay dudas sobre el atractivo por estos instrumentos, por un lado, la cobertura automática frente al CCL que ofrecen estos certificados permite amortiguar cualquier cimbronazo del tipo de cambio. Por el otro, otorgan acceso a compañías y ETFs de primer nivel que marcan el pulso de la economía internacional.

En ese contexto, el informe de Allaria, compañía dedicada a ofrecer servicios financieros, ordena el tablero sectorial y actualiza las carteras modelo que siguen muchos profesionales. La foto de recomendaciones deja al tope a Consumo Discrecional y Tecnología, con fuerte presencia de Energía y aportes de Salud, Materiales y Consumo Básico.

El mismo reporte detalla cambios en la cartera con entradas y salidas que marcan el sesgo de la Casa hacia balances sólidos y valuaciones más razonables en medio de la volatilidad.

Inversores van por los CEDEAR: qué empresas y sectores ganan terreno

El documento de Allaria muestra una rotación más que interesante. Entran (compran) Adobe, Medtronic, Trip.com, MercadoLibre y Target, todos con drivers específicos que combinan crecimiento, resiliencia o recuperación cíclica. Salen (venden) Globant, Vale, Tesla y Chevron, un ajuste que sugiere preferencia por utilidades más previsibles y menor exposición a shocks idiosincráticos —como la decisión de la Fed acerca del futuro de las tasas de interés—.

En otras palabras, menos volatilidad y más tranquilidad aún dentro del universo internacional.

En el Top 20 por monto operado de esta mesa de la City, sobresalen Palantir, Vista, SPY como termómetro del S&P 500, Tesla, EWZ para Brasil, Alphabet, el ETF de Ethereum ETHA, MercadoLibre, Hut 8, Nvidia, además de GLD como cobertura pro oro.

El ranking confirma tres big ideas de esta etapa: IA y chips, energía y cripto.

Las tres carteras que siguen los traders, según cada perfil

1. Momentum para el que busca adrenalina

La Cartera Momentum de Allaria persigue maximizar retorno ajustado por riesgo y hoy pisa fuerte en Jumia, NIO, Riot, Roku, Occidental Petroleum, Coca Cola, Eli Lilly y Hut 8, con un condimento extra que la City mira de reojo el EEM como puente a Mercados Emergentes.

El set convive con un riesgo del 31% y dividendos bajos, algo lógico en un mix ofensivo que prioriza beta y disparadores de corto plazo.

2. Mínima volatilidad

Para quien prefiere menos sobresaltos, la cartera defensiva de Mínima Volatilidad pone fichas en Verizon, Colgate, Procter & Gamble, Meta, ICICI Bank, Occidental, Sabesp, SPY, RTX, TotalEnergies y algunos blue chips adicionales.

El riesgo baja al 9% y aparece un dividend yield del 2%, un perfil que se alinea con la consigna cuidar capital hasta que aclare el horizonte.

3. Dividendo alto para cobrar en dólares

El enfoque de Máximo Dividendo ajustado por riesgo combina Mondelez, Pfizer, Vale, Eni, Altria, ING, CVS, Hershey y Verizon.

El yield ronda el 6% con riesgo medio y funciona como alternativa para perfiles conservadores que quieren flujo en dólares sin resignar diversificación sectorial.

Mercado Libre y Google, con potencial para lo que queda de 2025

Picks para el segundo semestre y la lógica detrás

El especial de IOL para la segunda mitad del año suma nombres y ejes que encajan con la hoja de ruta de la City. Hay foco en MELI por su escala en e-commerce y fintech y por márgenes que siguen siendo referencia regional. También hay una mirada selectiva en Big Tech con Google a múltiplos más cómodos que otros gigantes, y una apuesta clara a Adobe tras el ajuste de precio y la tracción de IA generativa en su suite creativa.

Para diversificar geografía, el set incorpora el ETF de Europa IEUR y el EEM de Emergentes, mientras que el sector Salud XLV aparece como defensivo con crecimiento de utilidades de doble dígito estimado.

IOL detalla por qué Google luce atractivo a precios actuales, dado que posee ingresos consolidados creciendo 12% interanual, Cloud expandiéndose al 28%, margen operativo al 34% y un P E cercano a 20x, variables que sugieren relación riesgo beneficio razonable.

En Adobe, remarca el rebote operativo del segundo trimestre apoyado en Firefly y la integración de IA en productos masivos, con lectura de múltiplos que vuelven a ser interesantes tras la corrección.

Para diversificar y bajar la dependencia del dólar, IOL propone IEUR como exposición a grandes compañías europeas con valuaciones relativas más baratas frente a Estados Unidos y con el impulso de políticas fiscales y estímulos, sobre todo en Alemania.

En Emergentes, EEM cobra sentido por su fuerte pata tecnológica asiática TSMC, Tencent, Samsung e India como drivers de crecimiento estructural, más aún si se busca amortiguar valuaciones exigentes en Wall Street y sumar beta internacional en una cartera dominada por CEDEARs atados al CCL.

El foco de Criteria

Criteria parte de un diagnóstico nítido sobre el frente externo que redefine precios y flujos. El apetito por riesgo volvió desde el «liberation day», con el S&P 500 arriba fuerte desde los mínimos y el mercado descontando con probabilidad superior al 95% un recorte de la FED en la reunión del 17 de septiembre, con dos bajas adicionales hasta fin de año que llevarían la tasa al 3,50%–3,75%. Ese telón de fondo convive con balances robustos, enfriamiento del empleo y un dólar más débil frente al resto de monedas.

La contracara es una inflación que no cede lo suficiente, lo que mantiene oro y plata con tracción como cobertura.

Este mix obliga a un doble juego. Por un lado, crecimiento de calidad con balance sólido y caja abundante para capturar múltiple expansión, si la tasa corta finalmente cede. Por otro, defensa sectorial para no quedar expuesto a un repunte inflacionario que estire el «más alto por más tiempo». De ahí surge la arquitectura de cartera: tecnología y pagos como locomotora, salud para blindaje, energía como seguro real y mega caps con ventajas competitivas difíciles de hundir.

La última temporada dejó sorpresas positivas generalizadas y a las 7 Magnificas con crecimientos de ganancias superiores al 25%, un envión que sostiene la narrativa de IA como driver transversal de ingresos y márgenes.

El portafolio recomendado de CEDEARs

El armado final de esta ALyC busca equilibrar crecimiento, defensa y cobertura real con un sesgo claro a tecnología escalable y pagos. La asignación sugerida queda así:

- Google (GOOGL) 17%

- Visa (V) 16%

- Microsoft (MSFT) 10%

- Health Care Select Sector SPDR – XLV 10%

- Cisco (CSCO) 7%

- Booking (BKNG) 7%

- Nvidia (NVDA) 7%

- Amazon (AMZN) 7%

- Energy Select Sector SPDR – XLE 7%

- Technology Select Sector SPDR – XLK 7%

- Berkshire Hathaway BRK-B 5%

Dos formas de jugar la dolarización con CEDEARs

Estrategia escalonada

Armar un núcleo del 60% con SPY, IEUR y EEM a partes similares para balancear Estados Unidos, Europa y Emergentes. Completar con XLV y Consumo Básico de alto dividendo para blindar la cartera. El 40% restante repartirlo entre Google, Adobe, MELI y un satélite energético como TotalEnergies o Occidental.

El resultado es una cartera que se cubre en dólares, reparte dividendo y conserva crecimiento.

Estrategia barbell

Mitad de la cartera en crecimiento como Google, Adobe, MELI, un toque de Nvidia o Palantiry la otra mitad en yield como Mondelez, Pfizer, Eni, Altria, Verizon. Para la pata macro, incorporar GLD como seguro y SPY como ancla de mercado.

Este barbell equilibra beta de IA con cobro de dólares trimestrales.

Con la incertidumbre actual del esquema de bandas y una City que busca preservar poder de compra, los CEDEARs vuelven a ocupar el centro de la escena. Allaria aporta un view por sector y tres carteras con perfiles bien diferenciados:

- Momentum para acelerar retornos

- Mínima Volatilidad para capear el temporal

- Máximo Dividendo para cobrar en dólares.

IOL complementa con un set curado para el semestre que enfatiza MELI, Google, Adobe, XLV, IEUR y EEM, una mezcla que combina crecimiento, defensa y diversificación geográfica a valuaciones todavía razonables frente al estándar de Wall Street.

Criteria, por su parte, apuesta por una diversificación en sectores que acá no existen y amortigua shocks locales con compañías internacionales que, obviamente, no dependen de la coyuntura argentina. Si el dólar se recalienta y los bonos vuelven a caer, el CEDEAR hace de airbag; si la FED afloja y el mundo convalida múltiplos más altos, el sesgo a tecnología y pagos captura el rebote y la euforia.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cedear,dolar,elecciones,inversion

A días del cierre para presentar ofertas, las principales entidades del sistema agroexportador defendieron el proceso impulsado por el Gobierno

19/02/2026 – 18:51hs

A menos de diez días del vencimiento del plazo para la presentación de ofertas, las principales entidades del sistema agroexportador difundieron un comunicado institucional conjunto en respaldo del proceso de licitación de la Vía Navegable Troncal. El documento marca un nuevo posicionamiento del sector privado en favor del esquema de concesión que definirá el futuro de la principal vía logística del país.

El pronunciamiento lleva la firma de la Bolsa de Comercio de Rosario, la Cámara de la Industria Aceitera y Centro de Exportadores de Cereales, la Cámara de Puertos Privados Comerciales y la Cámara de Actividades Portuarias y Marítimas, que coincidieron en destacar el carácter estratégico de la Hidrovía Paraguay–Paraná para el desarrollo productivo nacional.

Hidrovía: infraestructura estratégica para el comercio exterior

En el comunicado, las entidades remarcaron que la Vía Navegable Troncal constituye una infraestructura crítica, ya que por ese corredor fluvial se canaliza la mayor parte del comercio exterior argentino, en especial las exportaciones agroindustriales.

El sistema portuario vinculado a la hidrovía es el principal canal de salida de granos, subproductos y derivados industriales, lo que convierte al proceso licitatorio en una instancia decisiva no solo para el sector exportador sino para la competitividad general de la economía.

Las cámaras empresarias pusieron en valor el proceso desarrollado durante 2025 bajo la órbita de la Agencia Nacional de Puertos y Navegación, que impulsó mesas de trabajo público-privadas y consultas formales sobre los pliegos.

Según detallaron, esas instancias permitieron abordar aspectos técnicos, ambientales, económicos y regulatorios del nuevo esquema concesional. Desde el sector privado destacaron que la metodología adoptada favoreció el intercambio de aportes y la construcción de consensos en torno a un proyecto de alta complejidad.

Estándares internacionales y acompañamiento de la ONU

Otro de los puntos resaltados fue el acompañamiento técnico de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, organismo de Naciones Unidas que colaboró en la elaboración de los pliegos.

De acuerdo con el comunicado, la participación de UNCTAD permitió incorporar estándares y buenas prácticas internacionales en materia de concesiones de infraestructura, reforzando la transparencia y la previsibilidad del proceso.

Consejo de Control y nueva etapa institucional

Las entidades también destacaron el inicio del proceso de conformación del Consejo de Control de la Vía Navegable Troncal. Consideraron que la institucionalización de un ámbito de seguimiento con participación técnica y representación plural será clave para garantizar monitoreo permanente, transparencia y diálogo público-privado en la próxima etapa.

El 27 de febrero vencerá el plazo para la presentación de propuestas en el marco de la licitación en curso, fecha que marcará el comienzo de una instancia decisiva para la logística del comercio exterior argentino.

En ese contexto, las cámaras reafirmaron su disposición a continuar colaborando para que el proceso concluya exitosamente y permita consolidar una nueva etapa de crecimiento y competitividad para el sistema portuario y el comercio exterior nacional.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,licitacion

El Banco Central de la República Argentina (BCRA) extendió su racha de compras de divisas y este miércoles sumó USD 33 millones, completando 18 jornadas consecutivas con saldo positivo. El propósito principal es fortalecer las reservas internacionales, que alcanzaron su punto más alto en casi cuatro años y medio.

En este lapso de diecisiete ruedas, el BCRA logró acumular USD 1.082 millones, en el marco del inicio de la “fase 4” del programa económico vigente. Las reservas brutas, sin considerar los pasivos, llegaron a USD 46.159 millones, con una suba diaria de 380 millones de dólares. Este monto representa el registro más elevado desde principios de septiembre de 2021.

La acumulación de reservas también se benefició de la suba del precio internacional del oro. La entidad monetaria cuenta con unas 1,98 millones de onzas troy, equivalentes a 61,5 toneladas, cuyo valor superó los USD 5.300 por onza en la última rueda.

El ritmo de compras del BCRA se explica, entre otras razones, por una mayor liquidación de divisas del sector agroindustrial y la colocación de deuda por empresas privadas. De acuerdo con estimaciones del propio organismo, todavía resta ingresar cerca de USD 3.600 millones de compañías que contrajeron deuda en el exterior. Estos factores favorecieron una mayor oferta de moneda extranjera en el mercado local.

Las proyecciones oficiales para 2026 calculan que la compra de divisas podría oscilar entre USD 10.000 y USD 17.000 millones, en función de cómo evolucione el proceso de remonetización. Santiago Bausili, presidente del BCRA, indicó que la continuidad del fortalecimiento de reservas dependerá tanto de la demanda de pesos como de la oferta de dólares. De esta forma, el Central ya superó el 10% del piso previsto en la meta anual.

La autoridad monetaria fijó un tope diario del 5% del volumen operado en el Mercado Libre de Cambios (MLC) para las compras de dólares, con la finalidad de mantener la estabilidad del mercado. En ciertas ocasiones, ese límite se excedió, y fuentes privadas atribuyen esa situación a operaciones que quedan fuera del circuito habitual del MLC.

El propio BCRA informó que puede realizar compras de manera directa fuera del mercado mayorista, acordando sumas y precios con empresas o entidades, para evitar alteraciones en el funcionamiento general del mercado cambiario.

El jefe de Research & Strategy de Adcap, Federico Filippini, observó una moderación en la adquisición de divisas por parte del Central en las últimas ruedas, “en un contexto donde la liquidez aumentó sensiblemente—algo que se ve en la baja de las tasas de corto plazo».

“Esa mayor liquidez se explica, en buena medida, por las compras del BCRA sin esterilizar. Dicho esto, el ritmo todavía se mantiene por encima del 5% inicialmente estipulado. En este contexto, el Tesoro, a través las licitaciones, puede ayudar a regular la liquidez; esto obviamente requiere mucha coordinación Tesoro-Central”, sumó Filippini.

- 5 de enero: USD 21 millones

- 6 de enero: USD 83 millones

- 7 de enero: USD 9 millones

- 8 de enero: USD 62 millones

- 9 de enero: USD 43 millones

- 12 de enero: USD 55 millones

- 13 de enero: USD 55 millones

- 14 de enero: USD 187 millones

- 15 de enero: USD 47 millones

- 16 de enero: USD 125 millones

- 19 de enero: USD 21 millones

- 20 de enero: USD 8 millones

- 21 de enero: USD 107 millones

- 22 de enero: USD 80 millones

- 23 de enero: USD 75 millones

- 26 de enero: USD 39 millones

- 27 de enero: USD 32 millones

- 28 de enero: USD 33 millones

Con un volumen reducido de operaciones, que alcanzó USD 283,5 millones en el segmento de contado, el dólar mayorista avanzó dos pesos, equivalente a un 0,1%, y cerró a $1.444,50 para la venta, nivel que no se registraba desde el 14 de enero. Pese a esta suba, la divisa acumula en enero una baja de $10,50 o 0,7%.

Para esta jornada, el Banco Central estableció un techo de $1.561,03 dentro de su esquema cambiario, lo que ubicó al tipo de cambio oficial a $116,53 o un 8,1% por debajo de ese tope.

En ese contexto de estabilidad cambiaria, las compras de divisas del BCRA se consolidan como un factor fundamental para la baja del riesgo país, que quebró el umbral de los 500 puntos básicos y acerca a la Argentina a los mercados internacionales de deuda.

El repunte de los bonos refleja una mayor confianza de los inversores en el plan económico del Gobierno, que actualmente prioriza el fortalecimiento de las reservas internacionales del BCRA, y potencia la baja del indicador elaborado por JP Morgan que compara los títulos soberanos argentinos con los estadounidenses, considerados libres de riesgo.

Luego del triunfo oficialista en las elecciones legislativas, el índice cayó más de 600 puntos básicos y actualmente se ubica en 484 unidades. Este escenario favorece la posición de Argentina frente a los mercados internacionales y, si la tendencia a la baja persiste, permitiría al país acceder a financiamiento externo con tasas más bajas.

Corporate Events,South America / Central America

ECONOMIA

Las exportaciones crecieron casi 20% y el superávit comercial se acercó a los u$s2.000 millones

Las exportaciones treparon 19,3% interanual, mientras que las importaciones cayeron 11,9%. Así, el superávit comercial mejoró en el primer mes del año

19/02/2026 – 18:07hs

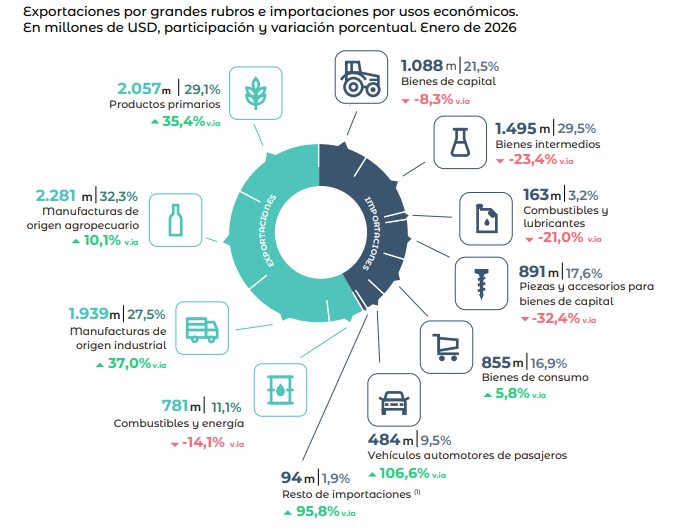

La balanza comercial argentina inició 2026 con un fuerte superávit y volvió a ubicarse cerca de los u$s2.000 millones, impulsada por un sólido crecimiento de las exportaciones y una nueva caída de las importaciones.

Según informó el Instituto Nacional de Estadística y Censos (INDEC), en enero el saldo comercial alcanzó los u$s1.987 millones, lo que implicó una mejora interanual de u$s1.825 millones frente a los u$s162 millones registrados en el mismo mes del año pasado.

Las exportaciones totalizaron u$s7.057 millones, con un crecimiento interanual del 19,3%. El avance respondió principalmente a un aumento del 18,5% en las cantidades, mientras que los precios subieron apenas 0,7%. En términos desestacionalizados, las ventas externas crecieron 11,4% respecto de diciembre y consolidaron una tendencia de recuperación.

Del lado de las importaciones, las compras al exterior sumaron u$s5.070 millones, con una caída interanual del 11,9%. La baja se explicó por una disminución del 12,1% en las cantidades, parcialmente compensada por una leve suba del 0,2% en los precios. En la medición desestacionalizada, las importaciones retrocedieron 6,1% mensual.

Qué exportó y qué importó Argentina

Exportaciones e importaciones por rubros, según los datos del INDEC

Entre los grandes rubros de exportación se destacaron los productos primarios, que alcanzaron u$s2.057 millones y crecieron 35,4% interanual; las manufacturas de origen industrial, con u$s1.939 millones (+37%); y las manufacturas de origen agropecuario, que sumaron u$s2.281 millones (+10,1%).

En contraste, combustibles y energía retrocedieron 14,1% frente a enero del año pasado.

En las importaciones, la mayor incidencia negativa provino de bienes intermedios (-23,4%) y piezas y accesorios para bienes de capital (-32,4%). También cayeron los bienes de capital (-8,3%) y combustibles y lubricantes (-21%).

En sentido contrario, sobresalió el salto de 106,6% en vehículos automotores de pasajeros.

Mejora en los términos del intercambio

El índice de términos del intercambio mejoró 0,4% interanual, lo que reflejó una leve recuperación en los precios relativos del comercio exterior.

El resultado de enero volvió a mostrar una marcada asimetría: un fuerte dinamismo exportador frente a una demanda importadora todavía débil. Esa combinación permitió ampliar el saldo positivo en el arranque del año.

Por socios comerciales, China volvió a ser el principal origen de las importaciones, mientras que Brasil y Estados Unidos se mantuvieron como destinos clave para las exportaciones argentinas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,importaciones,exportaciones

Hidrovía: cámaras empresarias respaldan la licitación de la Vía Navegable Troncal

Adam Bareiro partió rumbo a la Argentina para firmar con Boca Juniors: el gesto que sorprendió a los hinchas de River Plate

Una de las amantes de Luciano Castro contó toda la verdad: “Es seductor, un divino y…”

El lado B de la sesión en Diputados: tensiones, polémicas e irregularidades en el debate de la reforma laboral

Indagará a Tapia y Toviggino: quién es Diego Amarante, un juez de perfil severo y alejado de los operadores judiciales

“Oligarca caballero”: Kelly Olmos recitó un himno peronista en medio del debate por la reforma laboral

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas

Tras el anuncio de la CGT, también habrá paro total de los medios de transporte de pasajeros en el país

POLITICA2 días ago

POLITICA2 días agoReforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

- POLITICA3 días ago

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

- POLITICA3 días ago

El ministro de Defensa visitó la fábrica que produce los vehículos todoterreno que el Ejército adquirió para renovar la flota