ECONOMIA

Sociedades de bolsa reportan fuertes pérdidas tras la caída de bonos y acciones

La caída de los activos locales, los persistentes controles de capital y una economía que sigue siendo rechazada por los inversores extranjeros están haciendo desaparecer las esperanzas de un auge en los mercados de capitales de Argentina, lo que impacta a las pequeñas sociedades de inversión que apostaron por una reactivación tras la llegada de Javier Milei a la presidencia hace dos años.

Esto quedó en evidencia el 11 de septiembre, cuando la Comisión Nacional de Valores (CNV) recordó a las empresas que deben informar las pérdidas que superen el 15% del patrimonio, una norma destinada a activar una recapitalización si fuera necesario. «Consideramos apropiado recordar a los agentes su obligación, establecida en la normativa», resaltó una vocera de la CNV.

Balanz y Napoli inversores, las primeras en reportar pérdidas

La primera ALyCs que se reportó a la CNV por haber superado la pérdida el límite del 15% y quedar obligada a comunicarlo fue Napoli Inversiones, que con fecha 15 de setiembre acusó un quebranto que ocupa casi el 53% del patrimonio neto.

Lo atribuyó a la baja del mercado bursátil argentino y la fuerte incidencia que tuvo en su cartera de inversiones.

Dos días después, Balanz Capital presentó también la notificación de la desvalorización de la cartera mayor al 15% establecido por el organismo regulador.

«Hemos formado un sólido equipo de asesoría y mercados de capitales, trabajando con la mayoría de los principales emisores corporativos de Argentina. En 2024 teníamos una participación del 11% en las emisiones de deuda corporativa de Argentina, cifra que aumentó al 18,5% en el primer trimestre de 2025, lo que subraya nuestro papel en los mercados de capitales«, publicó el Ceo de Balanz en la brochure.

Otros brókers informan pérdidas millonarias

Más de diez brokers, entre ellos Aurum Valores, RIG Valores, Transacciones Agente de Valores, Quant Capital y Elyca, informaron poco después pérdidas superiores al 15% del patrimonio. Las pérdidas pueden requerir recapitalización de las empresas y, en el futuro, dar lugar a una necesaria consolidación del sector. Actualmente, Argentina cuenta con unas 280 sociedades de bolsa habilitadas, más que Brasil, México, Chile o Perú, cada uno de los cuales tiene menos de 100 agentes registrados, según la CNV.

«En un contexto de incertidumbre, con fuertes oscilaciones en las tasas de interés en pesos, la industria mostró un desempeño mediocre», resaltó Pablo Repetto, jefe de research de Aurum en Buenos Aires. Las pérdidas de los brokers se suman a un panorama financiero y político cada vez más pesimista para Milei.

Su índice de desaprobación está en alza, la economía se contrajo en el segundo trimestre y el banco central intervino el miércoles en el mercado cambiario oficial por primera vez desde que cerró un acuerdo con el Fondo Monetario Internacional en abril. Sus rivales en la Cámara de Diputados también rechazaron dos vetos polémicos sobre gasto en educación y salud, lo que refleja su falta de apoyo legislativo antes de unas cruciales elecciones de medio término en octubre.

«Un contexto de incertidumbre, con fuertes oscilaciones en las tasas de interés en pesos, produjo un desempeño mediocre en toda la industria», resaltó Pablo Repetto, jefe de research de Aurum Valores en Buenos Aires. En su presentación ante el regulador, Compañía General de Valores Mobiliarios dijo que «el motivo principal de esta disminución se debe a la caída registrada en los mercados de valores durante el primer semestre del año 2025, que impactó directamente en la valuación de las inversiones mantenidas por la entidad».

La caída de las expectativas de los brókers con la gestión de Javier Milei

La llegada de Milei en 2023 había alimentado expectativas de que las entradas de capital local y extranjero mejorarían el clima de negocios del país y generarían nuevas oportunidades. No obstante, casi dos años después, la actividad en los mercados de capitales no ha crecido, y la competencia entre los brokers se intensifica. Los ingresos por operaciones bursátiles, que alcanzaron máximos históricos en 2023, cayó más del 50% en algunas empresas, según los informes.

Los agentes resaltaron los cambios recientes, como la eliminación de la brecha cambiaria que había impulsado las operaciones de «contado con liquidación» (CCL), un mecanismo legal que utilizaban las empresas para obtener dólares. Los volúmenes de CCL se desplomaron luego de que las autoridades flexibilizaron los controles para individuos. Los diferenciales se hundieron y los márgenes se evaporaron, asestando un duro golpe al negocio principal de los brokers.

La flexibilización de los controles de capital también llevó a los argentinos a comprar dólares directamente en los bancos, utilizando con menor frecuencia sus cuentas de inversión. El número de cuentas se redujo casi a la mitad, hasta unas 1,9 millones a junio, según la CNV. Pese a ello, la cantidad de corredores de bolsa no ha cambiado. Asimismo, no aparecieron nuevas inversiones ni oportunidades de negocios. «No resultó como esperábamos», resaltó Pablo Lucero, socio de Elyca Servicios Globales.

Confiado en sus vínculos con las empresas, Lucero lanzó su propia empresa en 2022, ayudando a pymes a abrir cuentas de custodia y acceder a instrumentos como cheques de pago diferido. La llegada de Milei en 2023 reforzó su optimismo. Sin embargo, administrar el negocio resultó más difícil de lo que Lucero pensaba. «Es muy difícil convencer a una empresa de tomar financiamiento para expandirse o comprar maquinaria si la actividad es débil y las ventas caen», destacó.

Las perspectivas para lo que queda de 2025 no son alentadoras. El gobierno sigue enfrentando desafíos en su intento por estabilizar el peso, y las tasas de interés reales de dos dígitos, la débil actividad económica y la reciente derrota electoral de Milei en la provincia de Buenos Aires complican aún más el panorama. «No esperamos una recuperación este año ni el próximo. Va a llevar tiempo», concluyó Lucero.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,javier milei,bonos,inversion,acciones

ECONOMIA

Cómo es el nuevo plan para reducir los saldos a favor generados por el impuesto a los Ingresos Brutos

La Agencia de Recaudación de la provincia de Buenos Aires (ARBA) implementó un plan para evitar que comerciantes, pymes y otros contribuyentes acumulen saldos a favor (SAF) en el Impuesto a los Ingreso Brutos. El nuevo esquema modifica de manera automática las alícuotas de recaudación en función de la conducta de cada contribuyente y establece reducciones para que esos saldos no se formen en exceso causando un perjuicio financiero.

El régimen, denominado “Riesgo 0, SAF 0″, apunta a pequeñas y medianas empresas, comercios y otros contribuyentes. El objetivo central del programa es “evitar la acumulación de saldos a favor en el Impuesto sobre los Ingresos Brutos y profundizar la política de racionalización del sistema de retenciones y percepciones en la provincia de Buenos Aires”, explicó ARBA en un comunicado. Desde el organismo explicaron que con otras medidas ya implementadas de “devoluciones digitales más rápidas” la acumulación de SAF se redujo y “se devolvió al sector privado más de 1 billón de pesos”.

El nuevo esquema ajusta las alícuotas de recaudación en función del comportamiento fiscal de cada contribuyente. Cuando los adelantos superan parámetros razonables, el sistema aplica reducciones de oficio en las alícuotas de los distintos regímenes y activa mecanismos de monitoreo continuo para impedir la acumulación estructural de saldos a favor. La prioridad del programa está puesta en las pymes y los sectores productivos que atraviesan caídas de actividad.

La implementación del régimen “Riesgo 0, SAF 0″ será gradual y priorizará a quienes registren buen cumplimiento fiscal. Para acceder, los contribuyentes deberán ingresar al Panel de Autogestión disponible en el sitio oficial de ARBA (www.arba.gob.ar), utilizando CUIT y Clave CIT. El beneficio se mantendrá siempre y cuando no se registren incumplimientos en los requisitos establecidos por el organismo.

El nuevo esquema forma parte de un conjunto de medidas orientadas a reducir la carga administrativa y evitar la sobre-recaudación. Entre estas herramientas, explicaron en ARBA, se encuentra el Sistema Único de Compensación (SUC), que permite aplicar créditos a distintos impuestos provinciales, así como la optimización de los regímenes de retención, percepción y recaudación bancaria con alícuotas orientadas por riesgo fiscal.

También destacaron la racionalización del universo de agentes de recaudación que “busca disminuir los costos operativos” para los contribuyentes. Otra novedad es la aceleración de devoluciones con circuitos 100% digitales y plazos abreviados, facilitando la recuperación de fondos por parte de las empresas y comercios.

El programa incluye también el Régimen Simplificado de Ingresos Brutos para monotributistas, lo que amplía el alcance de la simplificación administrativa y facilita el cumplimiento tributario.

Con estas herramientas, ARBA señaló que “consolida un modelo tributario más transparente y progresivo, que combate la evasión en los sectores de mayor capacidad contributiva y, en simultáneo, reduce la carga sobre pymes y actividades productivas”.

El director ejecutivo de ARBA, Cristian Girard, explicó: “Con ‘Riesgo 0, SAF 0’ buscamos evitar distorsiones financieras, liberar capital de trabajo y reconocer a quienes cumplen”. Girard remarcó que la medida fortalece la recaudación genuina sin afectar a quienes producen y generan empleo.

ARBA impulsó una reforma integral del sistema de Ingresos Brutos. En ese marco, el stock de saldos a favor alcanzó un piso histórico: al comienzo equivalía a tres meses de recaudación, y actualmente se ubica por debajo de un mes (0,9). A modo de comparación, el promedio de los fiscos provinciales, incluyendo la provincia de Buenos Aires, posee saldos acumulados por el equivalente a 1,6 meses.

“Esta política permitió devolver recursos al sector privado que estaban inmovilizados, mejorando la liquidez de pymes, comercios y emprendimientos productivos, a la vez que se logró un crecimiento de la recaudación real. De esta manera, se avanza hacia un esquema más equitativo, que simplifica el cumplimiento tributario y sostiene la inversión pública en infraestructura, salud y educación”, afirmó Girard.

La decisión de priorizar a las empresas y sectores productivos que atraviesan caídas de actividad responde a la necesidad de sostener la liquidez y el capital de trabajo en un contexto de desafíos económicos. El monitoreo continuo y la reducción automática de alícuotas constituyen los pilares centrales del nuevo esquema, que apunta a evitar que los contribuyentes acumulen saldos a favor innecesarios en el sistema tributario provincial.

ECONOMIA

Cómo la gestión de Milei cambió el peso del intercambio con Brasil, China, EEUU y otros aliados comerciales

El Índice de tipo de cambio real multilateral (Itcrm), uno de los indicadores más discutidos en Argentina, influye de forma directa sobre el comercio exterior, la balanza de pagos y las condiciones socioeconómicas. Este índice establece la capacidad de acumulación o pérdida de reservas en el Banco Central de la República Argentina, regulando el flujo de divisas generado por el intercambio comercial argentino.

Tras las elecciones de octubre, varios economistas dejaron de enfocar sus análisis en este indicador, observando a la vez los cambios en las reservas en el Banco Central de la República Argentina (BCRA), el comportamiento del turismo interno, el intercambio de bienes y servicios internacionales, las decisiones de ahorro y desahorro en activos externos, fletes, seguros y la transferencia de dividendos de filiales tanto nacionales como extranjeras. Todos estos factores, claves para el análisis, también repercuten sobre las finanzas personales y las condiciones de vida cotidianas.

Un informe del BCRA, institución responsable de la política monetaria, cambiaria y financiera del país, explica: “El Índice de Tipo de Cambio Real mide el precio relativo de los bienes y servicios de la economía argentina respecto a sus 12 principales socios comerciales, según el flujo de manufacturas. Se calcula a partir de un promedio ponderado de los tipos de cambio bilaterales con estos países y considera la evolución de los precios de canastas representativas de consumo, expresados en moneda local frente al valor de la canasta de consumo argentina. Es uno de los indicadores amplios de competitividad por precios”.

No basta con observar únicamente la variación del tipo de cambio nominal; la inflación también resulta determinante y refleja los efectos de diversas medidas tomadas desde el cambio de gobierno: desregulaciones, reducción y eliminación de impuestos y retenciones a las exportaciones, disminución de aranceles para importaciones, sumadas al impacto de tratados como el acuerdo Mercosur-Unión Europea, rubricado recientemente y clave para el acceso a mercados estratégicos, así como acuerdos bilaterales con EE.UU.

El Itcrm promedio de 2025 se ubicó en 89,1 puntos, 4,5% menor al promedio de los primeros 27 meses de gestión de Javier Milei (93,3), y similar al registrado en febrero de 2026. Aunque este nivel fue 8% inferior al observado durante el último año de presidencia de Alberto Fernández, representa un incremento del 7% frente a noviembre de 2023 y suba del 9% respecto al último día del gobierno del Frente de Todos.

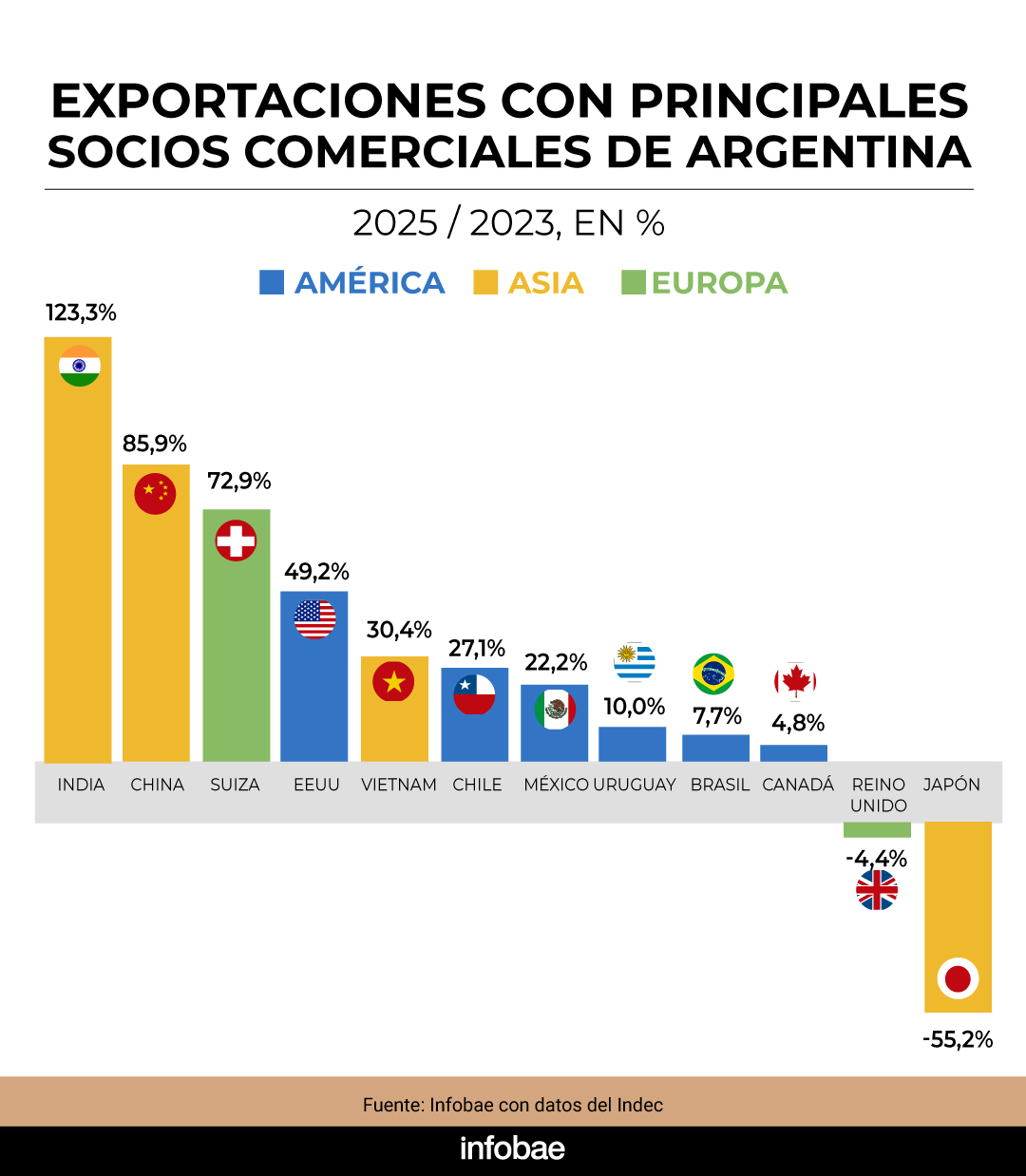

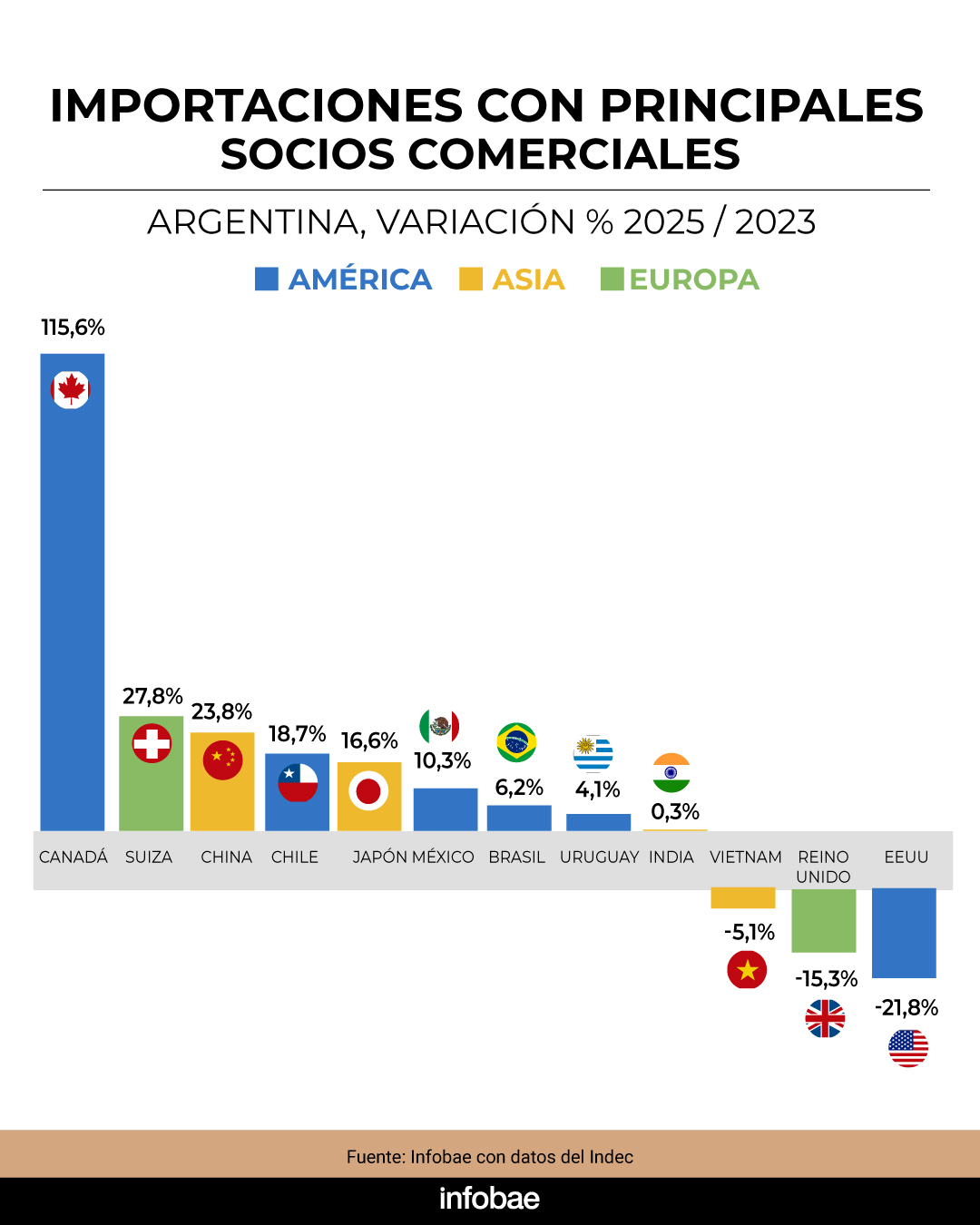

El intercambio de bienes en 2025 creció 16% respecto al último año de la gestión anterior. Las exportaciones aumentaron en valor 30%, mientras que las importaciones solo 3%, revirtiendo así un déficit comercial de USD 6.925 millones y alcanzando un superávit de USD 11.286 millones.

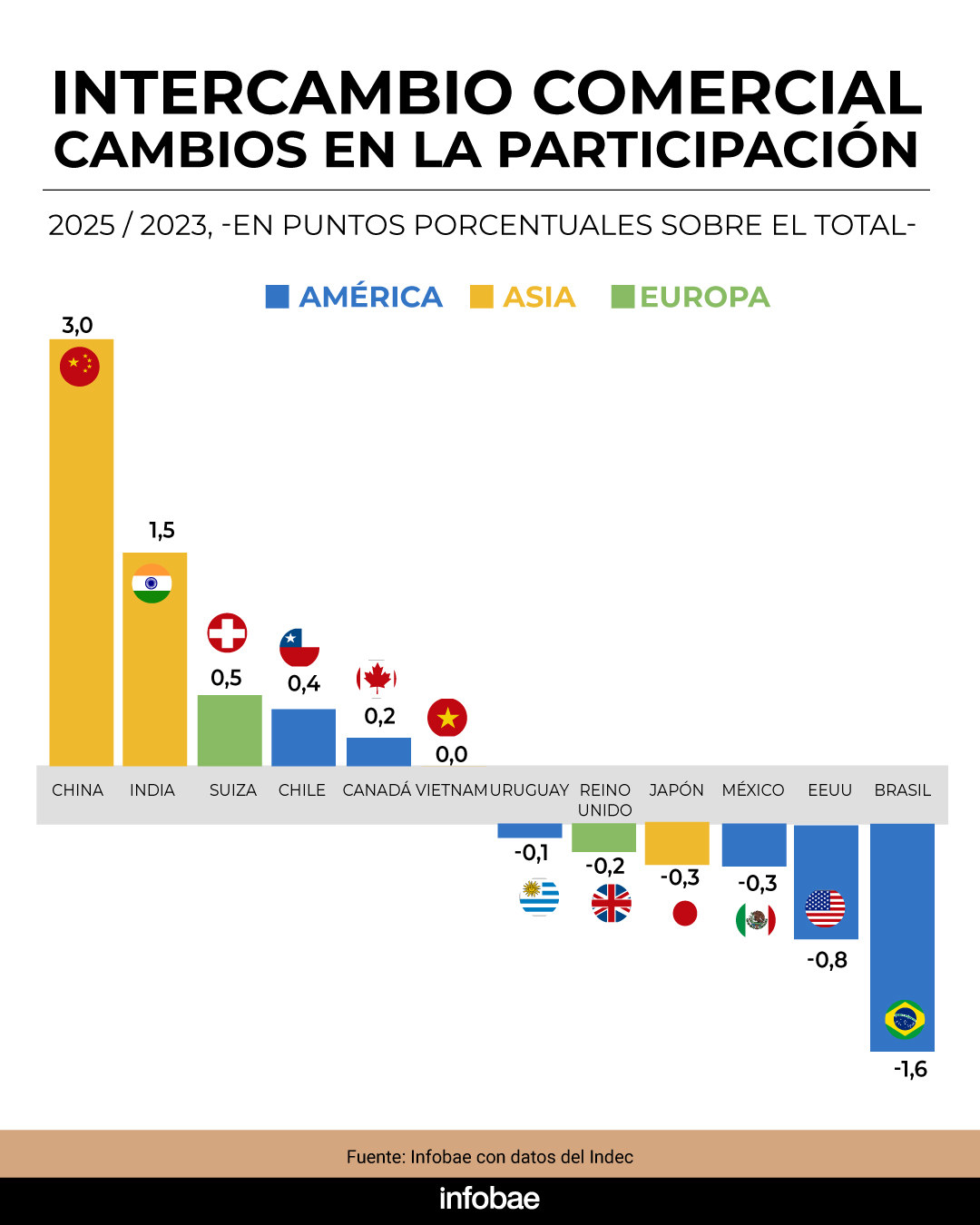

En la composición de los 12 socios comerciales que tiene en cuenta el BCRA para calcular el Itcrm, hubo ajustes: su participación en el total del comercio descendió de 63,7% en 2023 a 61,9% en 2025, marcando una mayor diversificación con las siguientes modificaciones en los índices de tipo de cambio real bilateral (Itcrb)por país:

El Itcrb cayó 11,7%, ubicándose en 85,3 puntos. Las exportaciones a Brasil aumentaron 7,7% y las importaciones 6,2%, reflejando un crecimiento del saldo de intercambio del 3%, aunque la participación sobre el total sufrió una baja de 1,6 puntos porcentuales, situándose en 19,2 por ciento.

El segundo socio en volumen de transacciones mostró incrementos simultáneos: las importaciones crecieron 85,9% y las exportaciones 23,8%. Con ello, el saldo del ICA disminuyó 11,6% y la cuota sobre el total subió tres puntos porcentuales, ubicándose en 17%. El Itcrb descendió 11,1%, alcanzando 79 puntos desde la base 100 del 17 de diciembre de 2015, inicio de la gestión Cambiemos.

La participación de los 12 mayores socios comerciales en el total del intercambio con el resto del mundo descendió de 63,7% en 2023 a 61,9% en 2025, marcando una mayor diversificación

Pese al fortalecimiento del vínculo entre los gobiernos de Milei y Donald Trump, la participación de EE.UU. en el comercio argentino se redujo de 10,1% a 9,2% en dos años. Las exportaciones hacia ese destino aumentaron 49,2%, mientras que las importaciones disminuyeron 21,8%. El saldo del ICA pasó de un déficit de USD 2.980 millones a un superávit de USD 1.634 millones, acompañado de un descenso en el período del Itcrb de 4,8%, hasta 101,5 unidades.

Este socio adquirió nueva relevancia durante el gobierno de La Libertad Avanza, en parte por el auge de las “compras hormiga” y la diferencia de precios. El Itcrb bajó 13,7%, llegando a 85,9 puntos. Las exportaciones argentinas subieron 27,1% y las importaciones avanzaron 18,7%; el superávit del ICA creció 28,6% y la cuota sobre el total avanzó 0,4 puntos, alcanzando 4,4 por ciento.

Este país fue el único socio relevante cuyo índice de tipo de cambio real multilateral disminuyó: bajó 1,7%, hasta 82,3 unidades. No obstante, las exportaciones aumentaron 123%, mientras que las importaciones se estabilizaron. El superávit se cuadruplicó, superando los USD 4.000 millones, y la participación del ICA subió de 2,8% a 4,2 por ciento.

Mantuvo su cuota del 2,5% en el total de comercio de Argentina con el resto del mundo. El Itcrb cayó 11,7%, quedando en 87,4 puntos. Las importaciones aumentaron 30,4% y las exportaciones retrocedieron 5,1%. El saldo del ICA subió 16,2 por ciento.

El Itcrb descendió 6,5%, ubicándose en 107,1 puntos, el valor más alto entre los grandes socios comerciales. Las exportaciones subieron 10% y las importaciones 4%, lo que impulsó un alza de 8,5% en el superávit de intercambio. La participación descendió de 1,7% a 1,6 por ciento.

El Itcrb cayó 9,5%, marcando el segundo nivel más elevado (105,7 unidades) entre los principales socios. Las exportaciones bajaron 22% y las importaciones crecieron 10%; de este modo, el déficit del ICA se elevó 48%, hasta los USD 1.068 millones, y la cuota total disminuyó del 1,7% a cerca del 1,5 por ciento.

La participación del país en el total del ICA creció 0,5 puntos porcentuales y se ubicó en 1,7%. El Itcrb disminuyó 1,1%, hasta 97,6 unidades. Las exportaciones aumentaron 73% y las importaciones 28%, duplicando el resultado comercial.

El Itcrb se deterioró 9,1%, hasta 97 puntos. Su cuota en el ICA subió 0,2 puntos, llegando al 1,1%; las exportaciones avanzaron 4,8%, mientras que las importaciones treparon 115,6%, pasando de un superávit de USD 391 millones a un déficit de USD 44 millones.

El país asiático registró el menor índice de tipo de cambio bilateral: 70,4 unidades, con una caída de 10,5% en el período. Las exportaciones retrocedieron 55% y las importaciones subieron 16%; la participación sobre el total descendió de 1,3% a 1,1 por ciento.

El Itcrb fue el único que en 2025 respecto de 2023 mostró una suba entre los países del índice multilateral, con un alza de 1,2%, hasta las 91,5 unidades. Aun así, en el último año se registraron caídas de 4% en exportaciones y 15% en importaciones, lo que llevó a una reducción de la cuota global de intercambio de 0,9% a 0,7 por ciento.

Martín Vauthier, asesor del ministro de Economía, escribió en la red X: “El récord de exportaciones de bienes se debe al dinamismo de varios sectores: estabilidad macroeconómica, baja de impuestos, eliminación de regulaciones y reglas estables”.

En el primer bimestre de 2026, la estacionalidad de la oferta agrícola pampeana, junto con la llegada de inversiones energéticas y mineras y la emisión de deuda corporativa en moneda extranjera, permitió que el Índice de Tipo de Cambio Multilateral se mantuviera en torno al promedio del año anterior.

En ese periodo, los parciales de los índices de tipo de cambio bilateral con los doce principales socios comerciales avanzaron en: México 10,3%, Chile 8,7%, Uruguay 6,5%, Brasil 6%, Suiza 3,8%, Reino Unido 2,5%, China 1,8% y Canadá 1,1%. Se redujeron con India 4,9%, Japón 4,4%, Vietnam 0,7%, mientras que con EE.UU. el índice permaneció estable, explicándose ello principalmente por la evolución de los precios relativos y cambios en el flujo comercial con esos mercados.

En el primer bimestre de 2026 los Itcrb avanzaron con México, Chile, Uruguay, Brasil, Suiza, Reino Unido, China y Canadá. Se redujeron con India, Japón, y Vietnam, mientras se estabilizó con EE.UU

Al comparar los índices extremos de febrero de 2026 con noviembre de 2023 -el último mes completo del gobierno de Alberto Fernández-, se observa un aumento en el Itcrm de 8,9%, con subas registradas en la relación bilateral con: Reino Unido 17,5%, Suiza 17,3%, Uruguay 14,3%, Chile 12,6%, México 11,5%, China 8,3%, EE.UU. 7,4%, Canadá 6%, Brasil 5,2%, Japón 3,5% y Vietnam 0,7%. Solo bajó con India 2,6 por ciento.

Europe

Una eventual interrupción del estrecho de Ormuz puede influir en la previsión energética global. Qué refleja un antecedente clave

01/03/2026 – 12:41hs

Los mercados financieros internacionales se preparan para una apertura marcada por la volatilidad, tras la escalada del conflicto en Medio Oriente. Analistas de la City de Londres anticipan posibles caídas en las bolsas y una suba del petróleo, con el foco puesto en el estrecho de Ormuz, por donde circula cerca del 20% del comercio mundial de crudo y gas licuado.

La tensión aumentó luego de que el presidente de Estados Unidos, Donald Trump, confirmara la muerte del ayatolá Jamenei en el marco de los ataques contra Irán y advirtiera sobre represalias «nunca vistas» si Teherán responde.

El antecedente más cercano fue la operación militar conocida como «Martillo de Medianoche», que se extendió durante doce días desde el 22 de junio. En aquella ocasión, el impacto bursátil fue acotado: el Ibex 35 retrocedió apenas 0,08% en la primera jornada posterior y cerró esas dos semanas con una suba acumulada de 0,89%.

Sin embargo, el mercado ahora mira más al petróleo que a la renta variable. Una eventual interrupción en el estrecho de Ormuz podría alterar de forma significativa las previsiones energéticas globales. Arabia Saudita, Qatar, Baréin y Kuwait canalizan por esa vía buena parte de sus exportaciones. Economistas advierten que una disrupción parcial o total del tráfico marítimo tendría un efecto inmediato sobre los precios del crudo y sobre las cadenas globales de suministro.

Cuánto puede costar el barril de petróleo tras guerra en Medio Oriente

De acuerdo con estimaciones de Oxford Economics, una reducción del 50% del tráfico podría llevar el barril a los 84 dólares, mientras que un cierre sostenido del paso estratégico podría impulsarlo hasta los 140 dólares. Desde Capital Economics señalan que un petróleo en torno a los 100 dólares podría sumar hasta 0,7 puntos porcentuales a la inflación global, reavivando presiones que los bancos centrales venían intentando contener.

En este contexto, los inversores tienden a refugiarse en activos considerados más defensivos, como el oro, las utilities o compañías con dividendos elevados. No obstante, varios gestores sostienen que el mercado ha demostrado en los últimos años una mayor capacidad para absorber shocks geopolíticos, siempre que no impacten directamente en la rentabilidad y solvencia de las empresas. La clave, esta vez, estará en si el conflicto deriva en un bloqueo efectivo del estrecho de Ormuz y cuánto tiempo se prolonga la tensión.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,israel,irán,petróleo,guerra

Cómo es el nuevo plan para reducir los saldos a favor generados por el impuesto a los Ingresos Brutos

Conmoción por el asesinato de una joven promesa del atletismo: su pareja lo habría apuñalado tras una presunta infidelidad

Gran Hermano Generación Dorada: quiénes son las figuras que podrían entrar este domingo

En Casa Rosada creen que tienen los votos para la Ley de Glaciares y preparan los pasos para poner en marcha el acuerdo Mercosur-Unión Europea

GOP Rep Massie joins Democrats in opposition to US Iran strikes

Cómo la gestión de Milei cambió el peso del intercambio con Brasil, China, EEUU y otros aliados comerciales

Ginette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

Catherine Fulop contó el difícil momento que atraviesa su madre en Venezuela: “Está postrada”

Crisis en la industria: otra multinacional se achica y cierra una planta en la Argentina

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

CHIMENTOS3 días ago

CHIMENTOS3 días agoGinette Reynal dio una rotunda marcha atrás con una decisión que tomó hace dos meses: “No aguanto más”

- CHIMENTOS3 días ago

Alarma por la salud de Divina Gloria tras salir de Gran Hermano: “La internaron directamente en terapia intensiva”

- CHIMENTOS2 días ago

¡Titi revolucionó Gran Hermano! Cuáles son las 5 cosas que ya extraña: «Accesorios, pilates, bondiola, auriculares y bailar»