ECONOMIA

Mes negro en la bolsa, con caídas de hasta 37% en acciones: qué recomienda la City para octubre

Para los ahorristas, septiembre fue un mes a pura «montaña rusa», debido a la fuerte volatilidad que hubo en los mercados tanto por los ruidos políticos como por los económicos, y que dejó como saldo bajas en los pecios de acciones y bonos que llegaron hasta el 37% en dólares en el acumulado del período. Por lo que analistas consultados por iProfesional recomiendan a qué volcarse en octubre.

Cabe recordar que, en septiembre, el oficialismo sufrió una dura derrota en las elecciones de la provincia de Buenos Aires y también en las votaciones del Congreso de la Nación referidos a los vetos del Presidente Javier Milei a incrementos de presupuestos en distintos sectores. Hechos que generaron una incertidumbre generalizada en los mercados sobre el respaldo que tiene el Gobierno para continuar con las reformas.

Pero el claro mensaje de apoyo llegado la semana pasada desde Estados Unidos, a manos del propio Donald Trump, cambió el clima doméstico.

Y, en los últimos días, el recalentamiento del precio del dólar minorista, que ya se ubica en torno a los $1.400 en Banco Nación y el MEP en torno a los $1.500, y algunas señales que generan confusión, como la imposición de nuevas medidas vinculadas al cepo y a la negociación con divisas en la plaza bursátil, generaron un nuevo clima de «tensa» calma, a la espera de las elecciones nacionales del 26 de octubre. De hecho, el riesgo país ya vuelve a rondar los 1.200 puntos básicos.

En resumidas cuentas, el principal índice de acciones de empresas líderes de Buenos Aires, el Merval, cayó cerca de 11% en todo septiembre, que se traduce a un desplome del 21% en dólares. Así, en el 2025 acumula un retroceso del 30%.

Las mayores bajas en todo el mes fueron las de las acciones de Transportadora de Gas del Norte (TGN), que descendió 30%, seguida por Comercial del Plata y Supervielle, que se desplomaron alrededor de 29%.

El mismo impacto negativo se vivió con las empresas argentinas que cotizan en Wall Street, debido a que los bancos cayeron hasta 37% en dólares en todo el mes, encabezados por Supervielle, y luego se ubicaron BBVA (-32%), Grupo Financiero Galicia (-30%) y Macro, con una caída de 28%.

Por el lado de la renta fija, el panorama también fue desolador para los bonos argentinos en dólares emitidos con ley de Nueva York, debido a que se registraron bajas de hasta 19%, donde fueron más afectados los títulos más largos, como los emitidos a los años 2038 (AE38D), 2041 (AL41D) y 2035 (AL35D).

Y el precio del dólar oficial avanzó cerca de 3% en todo el mes.

«Septiembre dejó un panorama intenso para analizar tanto en el ámbito local como en el internacional. La volatilidad en Argentina volvió a ser protagonista, enmarcada desde la incertidumbre política y la sostenibilidad del régimen cambiario, hasta el rally luego de los anuncios del compromiso por parte del tesoro de Estados Unidos para calmar al mercado hasta las elecciones», resume Nicolás Della Sala, analista de PPi.

En cambio, en los mercados internacionales, el saldo de septiembre fue positivo, donde se destacó en Estados Unidos el balance del índice Nasdaq 100, que en todo el mes avanzó cerca de 5% en dólares.

En qué acciones y bonos invertir en octubre

En lo inmediato, octubre asoma como una continuidad a la sintonía de todo el año muy complicado para las acciones y bonos argentinos, donde acumulan sostenidos rendimientos negativos en sus cotizaciones. En este marco, analistas consultados por iProfesional recomiendan en qué invertir.

«De cara a octubre, el mercado doméstico tendrá la mirada puesta en las elecciones de medio término del 26 de octubre, consideradas clave para medir la fortaleza del oficialismo para hacer las reformas necesarias en el futuro. Al mismo tiempo, el Tesoro deberá continuar acumulando reservas internacionales vía mercado para afrontar pagos de deuda, que solo en 2026 alcanzan los u$s7 billones con el sector privado», destaca Guido Nigra, Financial Advisor Productores Exclusivos en Balanz.

Por eso, considera que, en este escenario, el mercado local «seguirá bajo presión, condicionado por la incertidumbre política y electoral. Así, cada inversor deberá definir su estrategia en función de su perfil de riesgo».

En tanto, Agustina Savoia, asesora financiera de Cocos Gold, completa que octubre «será un mes para la cautela y la flexibilidad: acompañar la volatilidad con portafolios defensivos, pero con margen para capturar rebotes tácticos cuando se presenten oportunidades. En cualquier escenario, la prima de riesgo argentino seguirá siendo el factor central: su evolución dependerá directamente del resultado electoral y de la capacidad del Gobierno de sostener el programa económico».

Y agrega: «La volatilidad se mantendrá alta y el mercado reaccionará con fuerza a cada señal política. Por eso, el posicionamiento debe adaptarse no solo al perfil del inversor, sino también al riesgo que cada uno esté dispuesto a asumir en este tramo del año».

Además, también entrará en juego el precio del dólar, que estará influenciado por las señales políticas y económicas.

«El tipo de cambio va a estar errático, va a estar presionado al alza porque no hay novedades, por ahora, del swap con Estados Unidos, ni de cómo va a intervenir el Tesoro norteamericano. También incidirá la tensión electoral», concluye Gustavo Neffa, economista y director de Research for Traders (RfT).

En consecuencia, en renta fija, recomienda, después de los anuncios del Tesoro de Estados Unidos, los bonos de deuda en dólares al 2029 (AL29) y 2030 (AL30), que «juegan con bajo cupón pero con alta volatilidad en el capital del inversor».

También Neffa sugiere los Bopreales al 2026, que «está en torno al 5% de la TIR, el emitido al 2027 en torno al 12% de la TIR; y el 2028, que es un poco más arriesgado ya que cae después del mandato de Milei».

En la misma línea, Savoia completa: «Este shock positivo de la noticia de Estados Unidos reconfiguró el mapa de oportunidades dentro de la renta fija, dándose mayor atractivo en los Bopreales emitidos por el BCRA al 2026 (BPY26) y 2027 (BPOC7), rindiendo aproximadamente 12% en dólares».

En la misma sintonía de renta fija en pesos y el ascenso del precio del dólar, Della Sala suma: «En cuanto a la tasa fija, sugerimos tener mucha cautela con las posiciones cuyos vencimientos son posteriores a las elecciones del 26 de octubre. Esto se debe a que el mercado no termina de convencerse de que el esquema cambiario se puede sostener luego de las elecciones, y quizás sea necesario encontrar un nuevo equilibrio. Por lo tanto, mantenerse en pesos a tasa fija implica un riesgo de perder rendimientos en dólares. De hecho, no vemos posiciones significativas de carry trade desde estos niveles».

Para quienes adoptan un enfoque más agresivo y se muestran optimistas respecto al resultado electoral, Nigra recomienda el Global al 2041 (GD41) y el bono de deuda al 2030 (AL30) porque «vuelven a ser atractivos, tras el anuncio de apoyo a la Argentina por parte del Tesoro de Estados Unidos».

Acciones recomendadas para invertir

En cuanto a las acciones recomendadas para invertir en octubre, la tendencia sigue en el rubro más sólido, que es el energético.

«Para quienes priorizan la defensa del capital y buscan menor volatilidad, las Obligaciones Negociables de compañías de primera línea como PAE, Vista Energy, Pampa Energía o YPF aparecen como la opción más adecuada, ofreciendo cupones en torno al 7% a 8,5% anual en dólares», detalla Nigra.

Para Della Sala, en las valuaciones de las empresas argentinas, es «dónde vemos el mayor rezago. Para aquellos inversores agresivos, con apetito por el riesgo local, destacamos empresas líderes en sus respectivos sectores, como Pampa y YPF en el sector energético. Por parte del financiero, recomendamos Grupo Galicia y Banco Macro. Y sumamos TGS en utilities; más IRSA en el inmobiliario y Loma Negra en construcción».

Finalmente, Neffa, entre las acciones «nos gustan» petróleo Pampa, YPF y Vista. Además, agrega TGS y Central Puerto, más los bancos Galicia y Macro. También selecciona a Mercado Libre.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,ahorro,bonos,dólar hoy,precio,inversión,inversiones,tasas,precio dólar

ECONOMIA

Gran Hermano: ARCA expuso cuentas de argentinos en EEUU por error y hay alerta entre contribuyentes

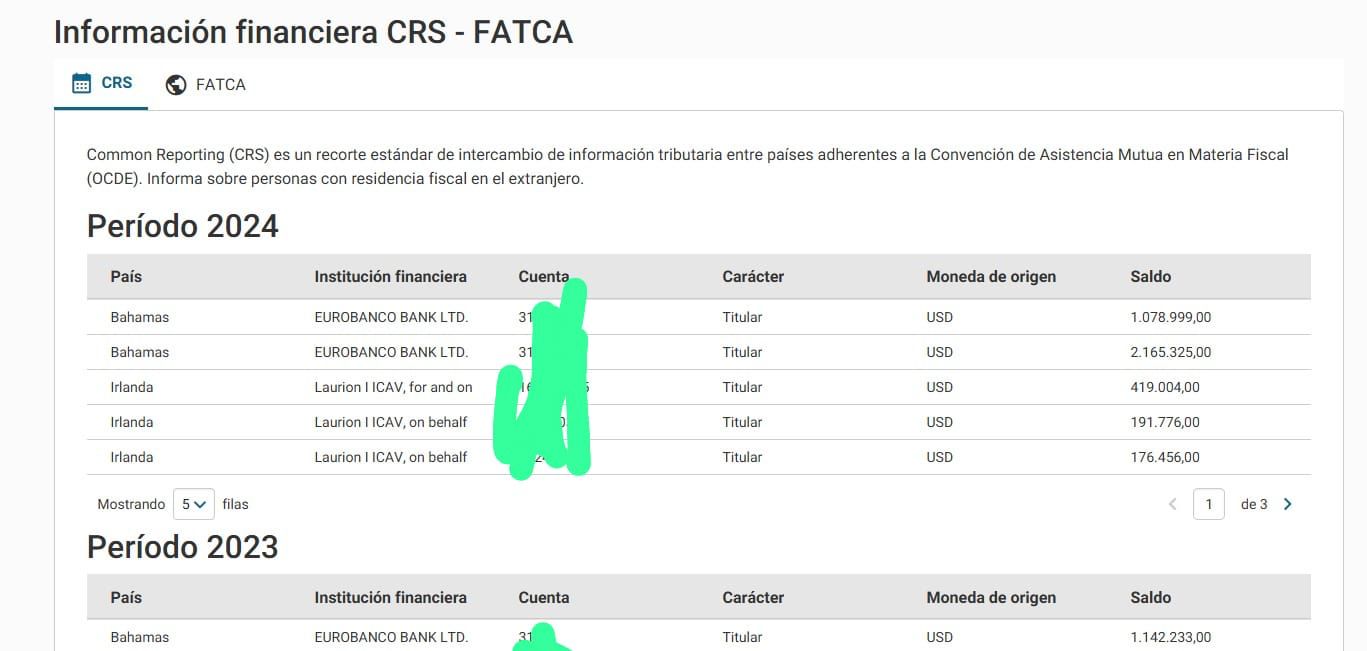

En un extraño suceso, ARCA publicó en la sección Nuestra Parte, a la que ingresa cada contribuyente con Clave Fiscal, información sobre las cuentas bancarias en Estados Unidos y en países de la OCDE. Luego, dejó trascender que fue un «error», y a eso de las 14 del mismo día bajó todos los datos e, incluso, las pestañas «FATCA» y «CRS» que aparecían al ingresar a Nuestra Parte.

FATCA es la sigla que identifica al acuerdo de intercambio de información financiera con Estados Unidos y CRS es el «Common Reporting Standard», que se usa para los intercambios entre países europeos y de Europa con otros países americanos o americanos entre sí (modelo OCDE), explica Guillermo Pérez, CEO del Grupo GNP.

El primer envío de información por FATCA tuvo lugar en septiembre pasado, y esté o no esté disponible para ser visualizada en Nuestra Parte, el hecho es que ARCA tiene los datos y puede iniciar fiscalizaciones de cuentas no declaradas en Estados Unidos.

La implicancia de que ARCA haga conocer a los contribuyentes la información atinente a los activos de titularidad de los mismos con la que cuenta es clara: es un llamado a la debida ponderación de tales activos en las declaraciones juradas de los impuestos a las Ganancias y sobre los Bienes Personales, manifiesta Juan Pablo Baumann, del estudio PASBBA Abogados.

Un error que podía tener graves consecuencias

Desde ARCA aseguraron que se trató de un «error de interfaz» y se defendieron afirmando que «no se violó ningún secreto fiscal» y que la información ya había sido eliminada. Sin embargo, desde el Gobierno habría sido visto como una «imprudencia» levantar revuelo entre los contribuyentes a pocos días de las elecciones legislativas.

En tal sentido, para visualizar la información cada contribuyente debía ingresar con su Clave Fiscal al sitio web de AFIP y no hubo un listado masivo publicado porque debe resguardarse la información e intimidad del contribuyente con los mayores estándares de seguridad informática, aclara Fernando López Chiesa, del estudio Lisicki, Litvin & Abelovich.

Los contadores ya se lanzaban a verificar si la cuenta que aparece allí se encuentra informada dentro de la declaración jurada, quien declara fiscalmente la titularidad de la cuenta y en qué porcentaje.

Ya finalizó el plazo para la presentación de la información 2023 y 2024 y también las 3 etapas del Blanqueo para exteriorizar cuentas no declaradas en el exterior. Quien no lo haya hecho y la cuenta no esté declarada, podrá enfrentarse a que ARCA determine un incremento patrimonial no justificado, determinando el Impuesto a las Ganancias, con intereses y multas, y también Bienes Personales, de corresponder, enfatiza López Chiesa.

Qué fue lo que publicó ARCA sobre cuentas bancarias

Pestaña FATCA

A través del microsito «Nuestra Parte» de ARCA, se dio a conocer información que recibió el organismo a través del intercambio de información de entidades financieras del exterior que recibió durante el mes de septiembre, indica López Chiesa, y explica:

Luego de que durante la semana ARCA estuvo adaptando y cargando los sistemas, comenzó este jueves a verse la información de cuentas de Estados Unidos de titularidad individual del contribuyente individual.

En la información que se informa hasta el momento es:

- País de radicación de la cuenta.

- Número de cuenta.

- Institución Financiera.

Cómo apareció la información financiera

En el micrositio Nuestra Parte, apareció una nueva solapa que decía «FACTA» y había que entrar con la Clave Fiscal del cliente para ver la información, describe Pérez, y señala:

Al lado, también aparecía una pestaña «CRS» que mostraba la información de los otros intercambios automáticos con otros países que no son FATCA, algo que antes tampoco estaba.

Pestaña CRS

Respecto de las cuentas de EE.UU., se compartió información de 2023 y 2024, ya que el Acuerdo está vigente desde el 1/1/2023 y desde el 18/1/23 el IRS (agencia de recaudación impositiva norteamericana) notificó a ARCA la salvaguarda de los datos para hacer operativo el intercambio.

En algunos casos nos apareció solo 2023, en otros solo 2024 y en otros ninguno de los dos años cuando hay cuentas americanas.

A diferencia del sistema CRS, no aparecían saldos de las cuentas bancarias de Estados Unidos porque no es una información que se comparta, advierte López Chiesa, y remarca que ARCA también tiene la información de la renta cuando es superior a u$s10. Pero en este caso, el organismo no publicó las rentas devengadas en cada periodo.

Cuál es el castigo por incremento patrimonial no justificado

Un incremento patrimonial no justificado está severamente sancionado por el ordenamiento tributario, subraya Baumann, y precisa:

Sobre el valor del incremento patrimonial no justificado, incrementado en un 10%, ARCA reclamará 35% de Impuesto a las Ganancias, 21% de IVA (con el agregado de que no genera crédito fiscal computable) y, de ser el caso, la incidencia de impuestos internos, más intereses.

A esto se suma una multa por defraudación que como mínimo ascenderá al 200% del capital reclamado en concepto de Ganancias e IVA (y de impuestos internos de ser el caso.

También una muy probable denuncia penal tributaria que se realizará contra el contribuyente en la medida en que cualquiera de los impuestos así determinados supere el umbral de $1,5 millones en el año fiscal.

Para poner un ejemplo, si ARCA detectara un incremento patrimonial no justificado valuado en $100, reclamaría:

- $38,50 de Ganancias

- $23,10 de IVA que no resulta computable como crédito fiscal.

- Multa de por lo menos $77 (200% de $38,5) por la presunta defraudación en Ganancias.

- Multa por lo menos $46,20 (200% de $23,10) por la presunta defraudación en IVA.

- Intereses sobre el capital presuntamente adeudado en Ganancias e IVA, y la denuncia penal tributaria si se excedieran los umbrales mínimos de punibilidad, ello sin contar la eventual incidencia en impuestos internos de ser el caso.

En qué consiste FATCA

ARCA ha publicado en «Nuestra Parte» información recibida en el marco del Acuerdo entre el Gobierno de la República Argentina y el Gobierno de los Estados Unidos de América para Mejorar el Cumplimiento Fiscal Internacional y para Implementar FATCA, considera Leonardo Fernández, de FLJ Consultores.

Este acuerdo establece que el término «Cuenta Declarable a la Argentina» significa una Cuenta Financiera abierta en una Institución Financiera Estadounidense Sujeta a Declarar:

- En el caso de una Cuenta de Depósito, el titular de la cuenta es una persona humana residente en Argentina y se pagan más de u$s10 en intereses a dicha cuenta en cualquier año calendario.

- En el caso de una Cuenta Financiera distinta de una Cuenta de Depósito, el Titular de la Cuenta es un residente de Argentina, incluyendo Entidades que certifiquen que tienen residencia fiscal en Argentina, respecto de los ingresos pagados o acreditados, con fuente en los Estados Unidos, que estén sujetos a ser declarados de conformidad con el capítulo 3 del subtítulo A o el capítulo 61 del subtítulo F del Código de Impuestos Internos de los Estados Unidos.

Muchos brockers en Estados Unidos asesoraban incorrectamente a sus clientes diciendo que el reporte que tuvo lugar este mes de septiembre nunca iba a suceder y que Estados Unidos no iba a enviar la información, remarca Fernández.

Este episodio con la publicación de datos de FATCA por parte de ARCA, aunque se haya dado marcha atrás, demuestra que, quienes no tenían declaradas estas cuentas y no ingresaron en el blanqueo deben empezar a trazar sus estrategias con sus asesores fiscales, porque el organismo ya posee un elemento importante para iniciar fiscalizaciones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,nuestra parte,eeuu

ECONOMIA

Los bonos y acciones suben tras las precisiones de Bessent sobre el apoyo a la Argentina y la inminente reunión con funcionarios argentinos

Mientras que el comportamiento del dólar en los distintos mercados se mantuvo llamativamente estable este jueves, el vértigo para los operadores pasó por los abruptos cambios de tendencia en los precios de la deuda soberana, donde las idas y vueltas de informaciones y versiones contrarreloj impactaron en súbito cambio de humor y expectativas, en un cada vez más frágil entorno financiero.

Los bonos soberanos argentinos tuvieron un arranque muy alcista por la mañana, luego de que el secretario del Tesoro de los EEUU, Scott Bessent, anunció que tendrá conversaciones en persona con el equipo económico argentino para evaluar las opciones sobre el apoyo financiero anunciado la semana pasada y los bonos soberanos reaccionaron al alza rápidamente.

“Ayer tuve una llamada muy positiva con el ministro Luis Caputo de Argentina”, informó Bessent en el inicio de su posteo de este jueves en la red social “X”. Y desarrolló: “Después de un intenso trabajo desde la reunión de Trump con el presidente Milei en Nueva York, en los próximos días espero que el equipo del ministro Caputo venga a DC para avanzar significativamente en nuestras discusiones en persona sobre las opciones para brindar apoyo financiero”.

Además Bessent informó que en las conversaciones que mantuvo ayer con ministros de finanzas de los países del G7 enfatizó la importancia de que las políticas de Milei sean exitosas, tanto para el pueblo argentino como para la región. Y cerró con un mensaje de apoyo: “El Tesoro está totalmente preparado para hacer lo que sea necesario y continuaremos observando de cerca los acontecimientos”.

Sin embargo, el secretario aclaró en una entrevista en CNBC que la ayuda no tiene que ver con un desembolso de dinero sino con la activación de un canje de monedas (“swap”). “Estados Unidos no está poniendo dinero en la Argentina”, dijo.

El intercambio de monedas o “swap” es instrumento que hace más de una década la Argentina ya estableció con el Banco Popular de China. La precisión desanimó a los inversores y las cotizaciones de los títulos públicos pasó de rebotar 3% a caer en una cifra similar en cuestión de minutos.

Por la tarde apareció un nuevo driver: se confirmó que el ministro de Economía, Luis Caputo, encabezará una delegación oficial que viajará este viernes a Washington para mantener un encuentro con Bessent, según confirmaron voceros oficiales a Infobae. El grupo lo integran también el segundo del Ministerio, José Luis Daza; el secretario de Finanzas, Pablo Quirno, y el titular del Banco Central (BCRA), Santiago Bausili.

Así, a las 14:30, los bonos soberanos volvieron a terreno positivo, con una ganancia promedio de 2,5 por ciento. El riesgo país de JP Morgan su ubicaba en torno a los 1.264 puntos básicos para la Argentina.

A su turno, el FMI (Fondo Monetario Internacional) le reclamó al Gobierno que acuerde una agenda común con la oposición política para preservar el curso del programa de ajuste económico. “Con respecto al programa en curso, también seguimos enfatizando la necesidad de generar un amplio apoyo político para asegurar la implementación de la ambiciosa agenda de reformas de la autoridad y fortalecer la confianza”, sostuvo la vocera del FMI, Julie Kozack, durante una conferencia de prensa que ofreció en Washington.

Un cierta percepción de optimismo por el inminente viaje del equipo económico también contagió a las acciones. El índice S&P Merval de la Bolsa de Comercio de Buenos Aires, que inicó con una pérdida superior a 1%, subía un mínimo 0,1%, a 1.770.000 puntos.

“Se extiende la debilidad de los activos domésticos, dentro de un clima donde vienen en ascenso las inquietudes frente a la dinámica cambiaria y la poca claridad respecto los posibles resultados de octubre”, afirmó Gustavo Ber, economista del Estudio Ber.

“A ello se suman diversas restricciones en las últimas ruedas que vienen acelerando el reacomodamiento del dólar, mientras los operadores monitorean eventuales ventas oficiales que podrían estar llevándose adelante mientras se van ‘tachando’ las ruedas que restan hasta las elecciones. Dicha estrategia está acentuando la cautela de los inversores, toda vez que se sigue ansiando una migración hacia un régimen de mayor flotación que permita acumular reservas”, explicó Gustavo Ber.

“Con un dólar nuevamente coqueteando con el techo de la banda, nos preguntamos cada vez más qué tan sostenible puede ser el actual esquema después de las elecciones. Sin embargo, lo más importante para el mercado es asegurar los pagos de deuda, por ello es que cuando hay ventas del Gobierno en el MLC se generan inestabilidades. Faltan 25 días para las elecciones, y con una liquidación agro disminuida, se incrementa la demanda por cobertura”, sintetizó Ignacio Morales, Chief Investments Officer de Wise Capital.

Max Capital advirtió por la tensión cambiaria y el final del breve período de altas liquidaciones de exportaciones del agro, en el marco de la eliminación temporal de retenciones de la semana pasada. “La medida dio alivio temporal, pero deja al gobierno con mayor deuda dollar-linked, utilizada para esterilizar los pesos destinados a la compra de dólares, mayores reservas, pero enfrentando un período de bajas exportaciones. El bajo nivel de compras se explicó por la fuerte demanda en el mercado por parte de individuos, en parte detrás de las exportaciones, pero también viendo que el tipo de cambio generado por la presión vendedora sería transitorio, y por lo tanto una oportunidad», indicó.

¿Es Argentina un país caro o barato? La respuesta depende tanto del prisma con el que se mire como del momento histórico en el que se haga la pregunta. Para el ciudadano de a pie, la percepción cambia cuando hace las compras del supermercado, paga la nafta o piensa en cambiar el televisor. Para los inversores, la clave pasa por la competitividad de la economía y los costos relativos frente a los socios comerciales. Y para los turistas, la comparación es inmediata: cuánto rinden los dólares o reales en una estadía en Buenos Aires.

La discusión cobra relevancia en un país donde la moneda y los precios no son simples números, sino termómetros de la política y la macroeconomía. Los vaivenes del tipo de cambio, la inflación y las decisiones fiscales convierten a la Argentina en una montaña rusa donde, en cuestión de semanas, puede pasar de ser considerada «una de las economías más caras de la región» a transformarse en un destino relativamente barato.

En esta nota, vamos a recorrer tres momentos recientes que permiten ver con claridad cómo la dinámica cambiaria y las decisiones de política económica alteran esa percepción: diciembre de 2023, con la asunción de un nuevo gobierno y un shock devaluatorio; marzo de 2025, cuando la estabilización fiscal y monetaria abrió la puerta al fin del cepo cambiario; y septiembre de 2025, marcado por tensiones políticas que derivaron en un fuerte respaldo de Estados Unidos y un regreso a la apreciación de la moneda. Los precios se analizarán en bienes de consumo masivo, durables y servicios, para entender cómo Argentina se fue moviendo entre los polos de «cara» y «barata», y dónde se ubica hoy en la comparación con países vecinos como Chile y Brasil, y con Estados Unidos.

La economía argentina en diciembre de 2023

El cambio de gobierno en diciembre de 2023 llegó en un contexto de inflación desbordada, atraso cambiario y desequilibrios fiscales de magnitud. El dólar oficial se mantenía en torno a los $400 hasta la asunción de Javier Milei, lo que contenía en parte los precios medidos en dólares pero a costa de un esquema insostenible: emisión monetaria para financiar al Tesoro, déficit gemelos y un Banco Central sin reservas. La inflación había cerrado el año con un salto del 25,5% en diciembre y un acumulado anual superior al 200%, dejando en claro que lo «barato» en dólares de ciertos bienes era apenas el reflejo de una economía desordenada.

En ese escenario, medio kilo de pan costaba casi u$s2,5 y una docena de huevos no llegaba a u$s3, valores sorprendentemente bajos frente a países vecinos. Incluso la carne vacuna mostraba precios relativamente competitivos en dólares, lo que podía dar la falsa impresión de que Argentina era barata. La llegada del nuevo gobierno y el «sinceramiento» del tipo de cambio, que duplicó la cotización oficial a $800, fue el primer paso para corregir estas distorsiones. Aun así, a fin de 2023, Argentina aparecía barata en algunos rubros, aunque a costa de un desorden macroeconómico que hacía insostenible la situación.

Precios de los alimentos y bebidas en tres momentos distintos del país

En marzo de 2025 la foto era muy distinta

Casi un año y medio después, en marzo 2025, la foto era muy distinta. La Argentina ya transitaba un escenario de inflación controlada, equilibrio fiscal y un esquema monetario más previsible. El levantamiento del cepo y la adopción de una banda cambiaria entre $1.000 y $1.400 por dólar consolidaban la idea de un mercado más transparente, sin los atrasos cambiarios de años anteriores. Además, el financiamiento del FMI reforzó las reservas del Banco Central, despejando dudas sobre la sostenibilidad del esquema.

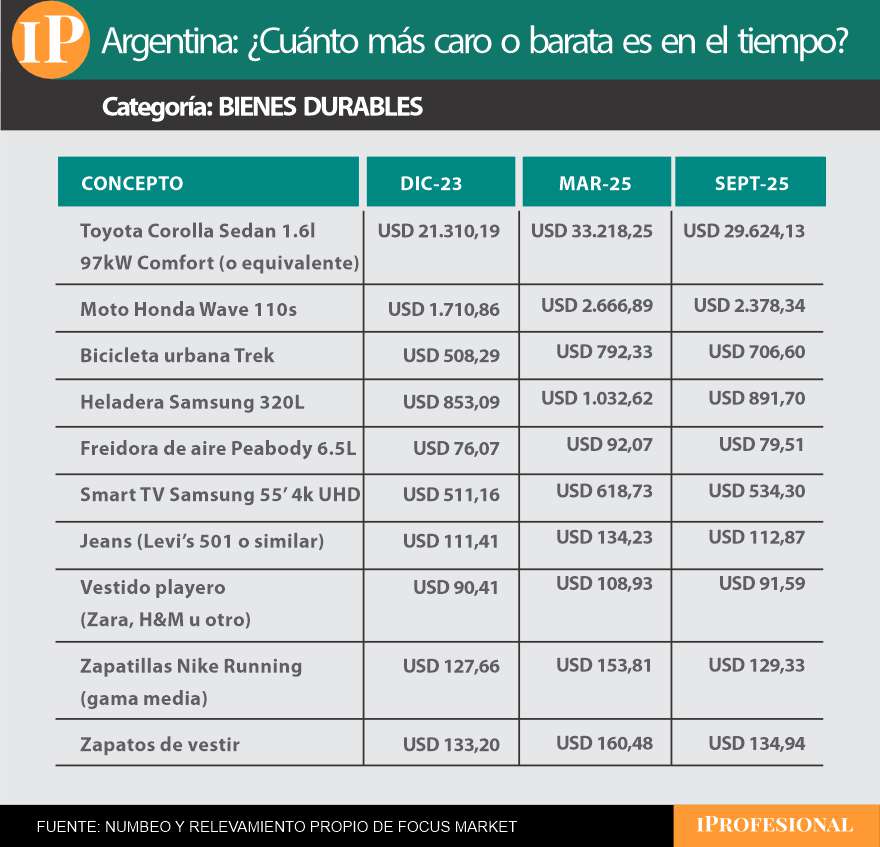

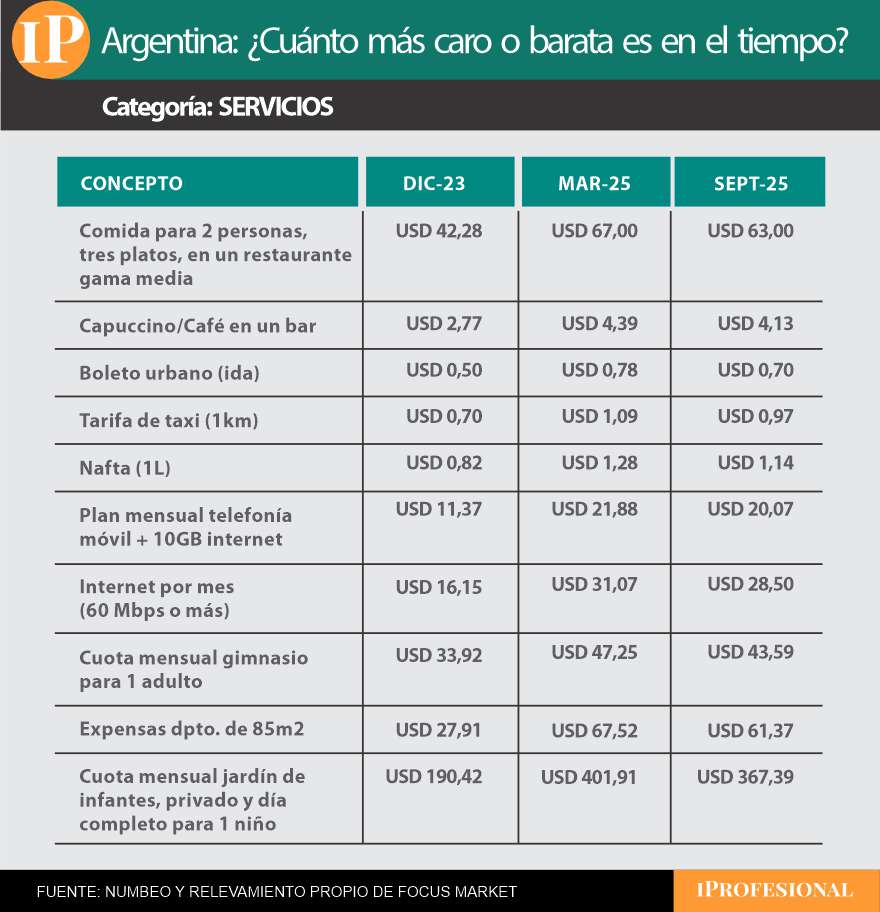

Los precios en dólares lucían más altos que en diciembre de 2023, reflejando una economía en transición hacia la normalidad: el pan superaba los u$s3, los huevos rondaban los u$s4 y la carne vacuna se acercaba a los u$s11. Los servicios también se encarecieron: un plan de internet costaba unos u$s31 al mes y una comida para dos personas, alrededor de u$s67. Los bienes durables mostraban los mayores desafíos en términos de accesibilidad y competitividad de precios, con televisores cercanos a los u$s620 y zapatillas por encima de los 150 dólares.

Precios de los bienes durables en la Argentina en distintos contextos

En síntesis, marzo de 2025 fue el momento en que Argentina apareció más cara en dólares, pero ya no por distorsiones cambiarias sino por un reacomodamiento genuino de precios. Lo que antes era una «baratura» artificial se convirtió en un encarecimiento con fundamentos macroeconómicos sólidos.

Septiembre de 2025, un mes marcado por la política y su impacto en la economía

Septiembre de 2025, en tanto, estuvo marcado por la política y su impacto directo en la economía. La derrota del oficialismo en las elecciones legislativas de Buenos Aires encendió las alarmas: el riesgo país se disparó, el dólar tocó el techo de la banda cambiaria y el Banco Central intervino por primera vez desde la salida del cepo. La estabilidad previa parecía tambalear. Sin embargo, el anuncio de un fuerte respaldo de Estados Unidos cambió el panorama. El Tesoro norteamericano comunicó la disposición a comprar bonos argentinos, habilitar un swap de u$s20.000 millones con el Banco Central y ofrecer un crédito stand-by a través del Fondo de Estabilización Cambiaria. Esto fue interpretado como un respaldo financiero que generó confianza en los mercados. La reacción fue inmediata: el dólar retrocedió de $1.550 a $1.360, el riesgo país bajó y los precios locales en dólares se abarataban, volviendo a niveles cercanos a diciembre de 2023.

En este escenario, los alimentos mostraban precios competitivos: el pan rondaba u$s2,8, la carne u$s9,8 y la leche u$s1,5. Los servicios conservaban una brecha respecto de países vecinos, y los bienes durables seguían siendo caros, aunque la apreciación cambiaria alivió parcialmente la diferencia.

Lo qie costaban los servicios en diciembre de 2023 y lo que valen ahora

En este nuevo escenario, los alimentos volvieron a mostrar precios muy competitivos en dólares: el pan en torno a los u$s2,8, la carne vacuna en u$s9,8 y el litro de leche en u$s1,5. Los servicios, en cambio, conservaron una brecha respecto de los países vecinos, con un restaurante de gama media en u$s63 para dos personas y un gimnasio en u$s43,5 mensuales. Los bienes durables siguieron siendo el rubro más caro, aunque la apreciación cambiaria alivió parcialmente la diferencia.

Argentina: cara para bienes durables, competitiva en alimentos

Con los precios recalibrados tras la apreciación del peso, resulta inevitable confrontar a Argentina con sus vecinos y con economías desarrolladas como la de Estados Unidos. En alimentos y bebidas, la leche y las papas son apenas más caras que en Chile y Brasil; pan y arroz superan los precios regionales.

La carne vacuna se mantiene competitiva frente a EE. UU., aunque algo más cara que en Brasil. Huevos, manzanas y agua muestran precios equilibrados, atractivos para turistas y para quienes convierten su ingreso a dólares.

La carne vacuna se mantiene competitiva frente a EE. UU., aunque algo más cara que en Brasil

Los bienes durables persisten como un rubro caro: automóviles, electrodomésticos y ropa tienen precios significativamente superiores a Brasil y Chile.

Un Toyota Corolla cuesta u$s29.600 en Argentina, frente a u$s19.900 en Chile y u$s29.300 en Brasil; una heladera Samsung de 320 litros se paga u$s891, frente a u$s398 en Chile y u$s808 en Brasil; jeans y zapatillas deportivas superan el doble del precio en Chile y son más caros que en Brasil.

Los bienes durables persisten como un rubro caro en la Argentina

En servicios, los costos de restaurantes, café o transporte urbano son comparables a los de Brasil y relativamente competitivos frente a EE. UU., aunque más altos que en Chile. Telefonía e internet muestran ventaja frente a EE. UU., con menor brecha respecto de Brasil y Chile.

Expensas de departamentos y jardines de infantes privados reflejan diferencias: un departamento de 85 m² cuesta u$s61 en Argentina, u$s110 en Chile y u$s210 en EE. UU., mientras que la educación infantil privada alcanza valores cercanos a Chile, pero sigue muy por debajo de EE. UU.

En servicios, los costos de restaurantes, café o transporte urbano son comparables a los de Brasil

Una pregunta que no tiene una respuesta absoluta

La Argentina muestra un patrón mixto: alimentos y servicios cotidianos son competitivos, mientras que bienes durables y ciertos servicios sofisticados siguen siendo caros. La apreciación de septiembre de 2025 no solo estabilizó los precios en dólares, sino que reconfiguró la percepción de lo barato o caro, combinando competitividad relativa con encarecimiento estructural.

Al final del día, la pregunta sobre si Argentina es un país caro o barato no tiene una respuesta absoluta. Depende de qué se mida, cómo se haga la conversión de moneda y en qué momento se tome la foto. Los alimentos y servicios básicos pueden ofrecer ventaja relativa frente a la región, mientras que los bienes durables y algunos servicios sofisticados siguen impactando directamente en el bolsillo del ciudadano común.

La historia reciente muestra que la percepción de lo caro o barato puede cambiar en semanas, según la política, el tipo de cambio y la confianza de los mercados. En otras palabras, en la Argentina, ser barato o caro no es un estado permanente, sino un reflejo de la interacción constante entre economía, política y confianza de los mercados.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,argentina,region,precios,dolar,inflacion,

La Conmebol le dice no al racismo en un nuevo episodio de su serie infantil

Guido Kaczka confirmó la noticia más triste sobre Pampita y la dejó destrozada: “Creo que noviembre es una fecha que teníamos pactada para levantar el programa»

Con Espert en el público, Milei presenta en la cárcel de Ezeiza un nuevo Código Penal que endurece penas

El Senado le dará otro revés al Gobierno: rechazará los vetos de Milei al Garrahan y Universidades

El canciller de Francia consideró que Hamas debe aceptar su rendición

Gran Hermano: ARCA expuso cuentas de argentinos en EEUU por error y hay alerta entre contribuyentes

Kicillof habló del triple femicidio y le pidió a Milei que convoque a los gobernadores: “El narcotráfico afecta a toda la Argentina”

Cristina Kirchner chicaneó a Javier Milei: “La Recesión Avanza y los dólares se te siguen yendo”

El desolador llanto de Thiago Medina por sus hijas tras despertar del coma, a 17 días del accidente: “Se largó a llorar cuando le hablaron de las nenas”

Mario Massaccesi casó a Manu Jove y su colega de TN: los desconocidos detalles de la boda

POLITICA1 día ago

POLITICA1 día agoCristina Kirchner chicaneó a Javier Milei: “La Recesión Avanza y los dólares se te siguen yendo”

- CHIMENTOS3 días ago

El desolador llanto de Thiago Medina por sus hijas tras despertar del coma, a 17 días del accidente: “Se largó a llorar cuando le hablaron de las nenas”

- CHIMENTOS2 días ago

Mario Massaccesi casó a Manu Jove y su colega de TN: los desconocidos detalles de la boda