ECONOMIA

El Tesoro y el BCRA canjearon deuda: nuevas herramientas para contener el dólar

El Gobierno implementó un canje de títulos de deuda en pesos por un monto de hasta USD 4.000 millones de dólares, que le permitirá al Banco Central de la República Argentina (BCRA) se haga de instrumentos vinculados al dólar, lo que le dará mayor poder de fuego para influir en el mercado cambiario.

La instrumentación formal de la medida se comunicó mediante la Resolución Conjunta 49/2025 del Boletín Oficial. El mecanismo central del canje contempló la entrega, por parte del BCRA, de sus tenencias de dos títulos en pesos: el “Bono del Tesoro Nacional capitalizable en pesos con vencimiento 17 de octubre de 2025” (BONCAP T17O5) y la “Letra del Tesoro Nacional capitalizable en pesos con vencimiento 31 de octubre de 2025” (LECAP S31O5). A cambio, el Tesoro entregó una canasta compuesta por cinco instrumentos distintos vinculados al dólar estadounidense, permitiendo al Central diversificar plazos y fortalecer el abanico de papeles con poder de absorción en el mercado. Cada instrumento representó el 20% de la nueva canasta total.

El detalle de la canasta incorporó la “Letra del Tesoro Nacional vinculada al dólar estadounidense cero cupón con vencimiento 28 de noviembre de 2025” (LELINK D28N5), el “Bono del Tesoro Nacional vinculado al dólar estadounidense cero cupón con vencimiento 15 de diciembre de 2025” (BONTE TZVD5), la “Letra del Tesoro Nacional vinculada al dólar estadounidense cero cupón con vencimiento 16 de enero de 2026” (LELINK D16E6), la “Letra del Tesoro Nacional vinculada al dólar estadounidense cero cupón con vencimiento 30 de abril de 2026” (LELINK D30A6) y el “Bono del Tesoro Nacional vinculado al dólar estadounidense cero cupón con vencimiento 30 de junio de 2026” (BONTE TZV26). El Ministerio de Economía, a cargo de Luis Caputo, amplió la emisión de la LELINK con vencimiento en noviembre de 2025 y la LELINK con vencimiento en abril de 2026, por hasta USD 2.000 millones de valor nominal original cada una.

El cálculo del precio de los instrumentos utilizados en la operatoria requirió la utilización de los valores de mercado vigentes al 1 de octubre en Bolsas y Mercados Argentinos (BYMA), garantizando la transparencia en la valuación y el equilibrio en la transacción. La ley de Presupuesto vigente para 2025 entregó al Ejecutivo las atribuciones necesarias para ejecutar este tipo de acciones en el marco de las operaciones de crédito público.

Antes del canje, el BCRA agotó en tres jornadas bursátiles la tenencia de títulos vinculados al tipo de cambio, que equivalían a aproximadamente USD 1.700 millones, según admitieron fuentes del sector financiero. La operatoria previa de Lelink respondió a una demanda extraordinaria por parte de empresas e inversores que buscaron comprar protección cambiaria en un contexto dominado por la incertidumbre vinculada a definiciones en la política monetaria y a las expectativas devaluatorias.

El Central entregó al Tesoro más de $6,52 billones en BONCAP T1705 y otros $92.500 millones de LECAP S3105. Como resultado, ingresaron a la cartera del BCRA $7,286 billones nominales en Lelink y otros bonos atados a la evolución del dólar oficial. Los vencimientos de estos instrumentos se distribuyeron entre noviembre de 2025 y junio de 2026, con lo cual se logró escalonar los compromisos y evitar la concentración en fechas puntuales.

La demanda de cobertura, que creció de modo exponencial durante las jornadas previas, surgió además de la liquidación extraordinaria de divisas realizada por el sector exportador, después de la eliminación temporal de retenciones a cambio de un anticipo en la venta de granos al exterior. Este acuerdo provocó que los actores económicos acumularan pesos en busca de preservar el valor de sus portafolios, lo que derivó en la preferencia por instrumentos dólar linked ofrecidos por el Estado. El Gobierno emitió la semana previa a la operatoria Lelink de plazos cortos por el equivalente a USD 2.980 millones, aunque la oferta no cubrió la totalidad de la demanda existente.

En este contexto, el BCRA recurrió a la colocación secundaria de Lelink disponibles. La operatoria saltó de un promedio diario de USD 4,5 millones en los diez días previos a USD 304 millones el lunes, y a USD 1.084 millones el martes de esa semana, en términos de volumen operado en el mercado. De este modo, el Central pudo responder a compras masivas de inversores y compañías que eligieron asegurarse posiciones en instrumentos ajustados al dólar.

Las fuentes del mercado financiero señalaron que, al quedar sin “munición” en Lelink, resultó indispensable expandir el stock del BCRA para evitar tensiones mayores, absorber liquidez en pesos y estabilizar expectativas frente a las elecciones. La operatoria, además, evitó una mayor exposición del Central en el segmento de futuros, limitada por los acuerdos con el Fondo Monetario Internacional.

Distintos operadores que participaron en estas jornadas mencionaron que la nueva disponibilidad de bonos dólar linked permitió al Central vender a quienes apostaron a un alza del tipo de cambio oficial. Ese mecanismo absorbió pesos, disminuyó la demanda de dólares físicos y estableció un canal de cobertura alternativo por fuera del mercado de futuros.

Analistas consultados indicaron que la acción conjunta del Tesoro y el BCRA buscó aliviar los compromisos de corto plazo dentro del sector público, desplazando parte del riesgo hacia vencimientos de mediano plazo. Así, los papeles con vencimiento próximo disminuyeron su peso relativo respecto de los vencimientos próximos a cumplirse.

El impacto en los precios de estos instrumentos no tardó en evidenciarse. Las tasas implícitas en el mercado de futuros de Rofex descendieron del 60% al 35%, mientras que los precios de las Lelink, que previamente cotizaban con sobreprecio por la demanda, pasaron a terreno negativo en torno al 1,5%. Al absorber un caudal superior de pesos, el BCRA también pudo contribuir a la reducción de presiones en el segmento paralelo de divisas, objetivo prioritario para el Gobierno ante la cercanía de importantes vencimientos en moneda local.

La respuesta oficial que articuló Luis Caputo junto al presidente del BCRA, Santiago Bausili, consistió en reponer el stock de bonos dólar linked y distribuirlos entre plazos que cubren desde fines de 2025 hasta mediados de 2026. El Tesoro, al ampliar la emisión de los instrumentos clave, proporcionó las herramientas necesarias para abastecer al BCRA. El Central, por su parte, utilizó inmediatamente esta nueva “munición” al ofrecer a empresas y bancos cobertura frente al riesgo devaluatorio.

La operación entre organismos del Estado se propuso como una estrategia de intervención dirigida, usando el marco legal del presupuesto nacional y referencias de precios de mercado para estructurar la transacción. La diversificación de plazos y montos redujo la incidencia de riesgos puntuales sobre las finanzas públicas en fechas específicas, al tempo que expandió la capacidad operativa del Central frente a un escenario de volatilidad cambiaria.

El programa de canje implementado dotó al BCRA de unos $7 billones en títulos ajustados por tipo de cambio oficial, cifra mayor a la tenencia previa y relevante para el objetivo de absorber liquidez extraordinaria. La composición equilibrada de los vencimientos fortaleció la previsibilidad sobre los compromisos asumidos, sin exponerse a shocks simultáneos de grandes dimensiones.

La operatoria se completó en el marco de la ley presupuestaria y bajo los criterios de valoración vigentes en el sistema financiero, manteniendo parámetros de transparencia y registro. Todos los precios de los títulos involucrados se calcularon con base en los valores cotizados al cierre del 1 de octubre.

La secuencia de hechos que llevó a este canje reflejó la presión creciente por cobertura ante indicadores de incertidumbre política y financiera. El arrastre de operaciones previas, la liquidación excepcional de exportadoras y la escasez de bonos dólar linked originó la intervención directa de las máximas autoridades económicas del país, responsables de la operatoria y de la disposición de recursos adicionales.

LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America,Buenos Aires

ECONOMIA

Reforma laboral: cuál será el costo fiscal del proyecto tras los cambios en Ganancias y el fondo para indemnizaciones

La media sanción de la reforma laboral en el Senado de la Nación no solo modificó las condiciones de contratación y despido, sino que alteró profundamente el mapa fiscal proyectado por el Poder Ejecutivo. El eje central de este cambio reside en la eliminación del artículo que recortaba el impuesto a las Ganancias para sociedades y la implementación del Fondo de Asistencia Laboral (FAL), cuya estructura de financiamiento fue rediseñada, impactando directamente en la recaudación nacional y en la distribución de recursos con las provincias.

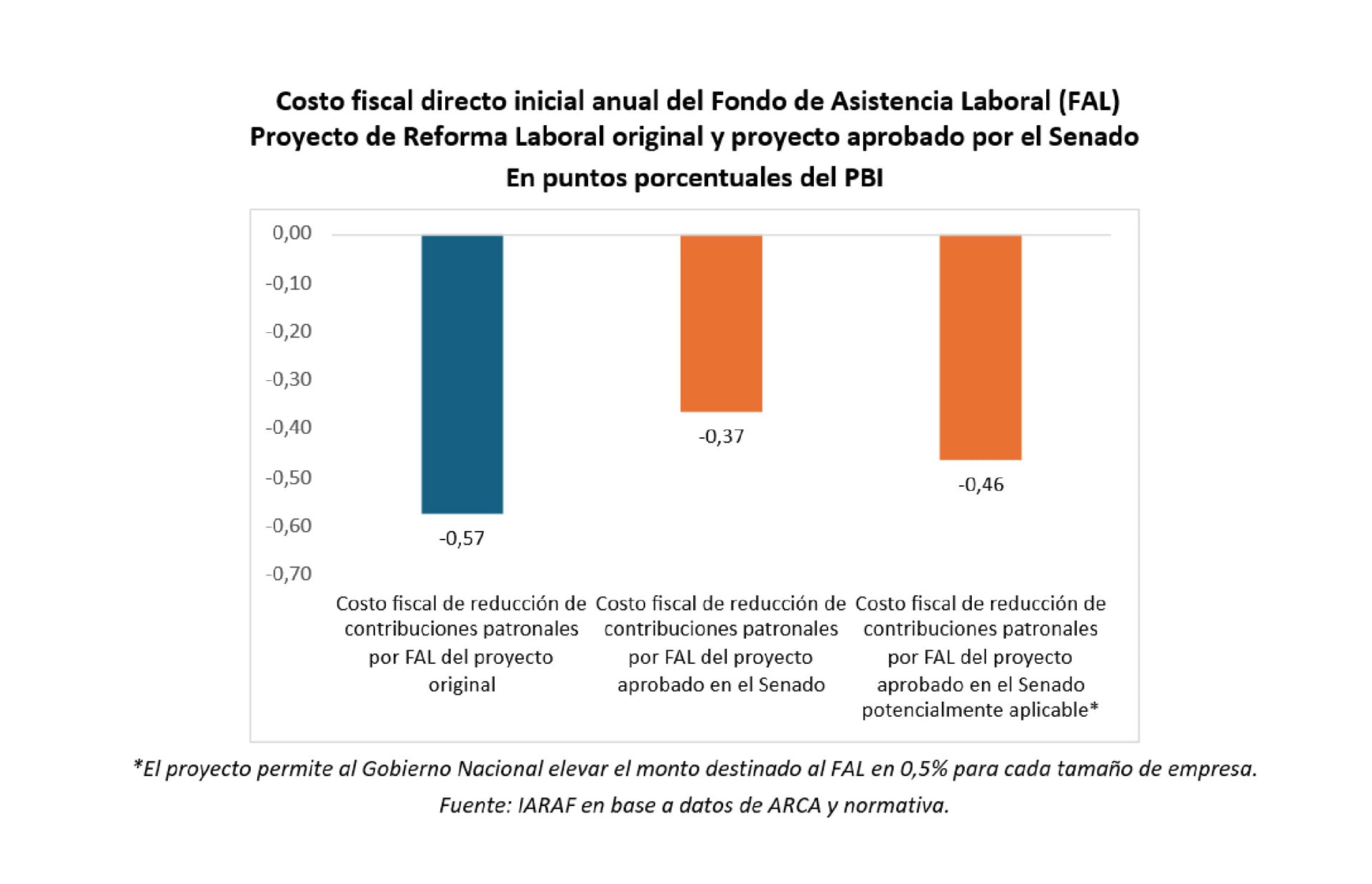

Según un análisis detallado del Instituto Argentino de Análisis Fiscal (Iaraf), el costo fiscal directo inicial anual de la reforma completa experimentó una reducción del 48% respecto al proyecto original. Mientras que la propuesta inicial demandaba una inversión pública de 0,89 puntos porcentuales (p.p.) del Producto Bruto Interno (PBI), el texto aprobado situó el costo total en 0,47 p.p. del PBI.

El componente más significativo de la reforma es la creación del FAL, un mecanismo de capitalización para que las empresas afronten indemnizaciones. En el proyecto original, la reducción de la alícuota de la carga patronal para financiar este fondo era del 3% lineal, lo que implicaba un costo fiscal de 0,57 p.p. del PBI.

Sin embargo, tras las negociaciones en el Senado, se estableció un esquema diferenciado: la reducción será del 1% para las grandes empresas y del 2,5% para las pymes. Como consecuencia, el costo fiscal directo del FAL bajó a 0,37 p.p. del PBI en el escenario base. El informe técnico aclara que existe una cláusula que faculta al Gobierno Nacional a incrementar esta reducción en 0,5 puntos adicionales, lo que elevaría el costo del fondo a 0,46 p.p. del PBI.

Al tratarse de una reducción en un tributo no coparticipable, este costo es absorbido en su totalidad por la administración central, sin afectar de manera directa las transferencias automáticas a las jurisdicciones provinciales.

Uno de los factores determinantes para la caída del costo fiscal total de la reforma fue la eliminación de la baja en las alícuotas del Impuesto a las Ganancias para empresas. El proyecto original preveía una reducción que costaría 0,22 p.p. del PBI, afectando recursos coparticipables. Al suprimirse este punto en la versión final, el costo fiscal por este concepto se redujo a cero.

Por otro lado, se mantuvo la eliminación de ciertos Impuestos Internos, lo que representa un costo fiscal de 0,1 p.p. del PBI. En este caso, al ser un impuesto que se distribuye federalmente, la pérdida de recursos se divide en 0,04 p.p. para la Nación y 0,06 p.p. para el conjunto de las provincias y la Ciudad Autónoma de Buenos Aires (CABA).

La reconfiguración del proyecto favoreció notablemente las arcas provinciales en comparación con la propuesta inicial. El informe del Iaraf destaca que, mientras el costo para el Gobierno Nacional descendió un 42% (de 0,71 p.p. a 0,41 p.p. del PBI), el impacto para las provincias y CABA se desplomó un 69%, pasando de 0,19 p.p. a solo 0,06 p.p. del PBI.

Esta dinámica responde a que el grueso del costo fiscal de la reforma actual se concentra en el FAL, que impacta exclusivamente en recursos nacionales, y no en Ganancias, que es el principal motor de la coparticipación federal.

Más allá del financiamiento, el proyecto introduce precisiones sobre el cálculo de las indemnizaciones. Se establece que solo se considerará la remuneración mensual, normal y habitual, excluyendo explícitamente conceptos de pago no mensual como el aguinaldo (SAC) o las vacaciones. Asimismo, se fija un techo para la base salarial y una tasa de actualización uniforme basada en el Índice de Precios al Consumidor (IPC) más un 3% anual.

El objetivo declarado de estas medidas es reducir la litigiosidad y otorgar previsibilidad a las empresas. Según fuentes del sector, “contar con ese respaldo ante una desvinculación es la diferencia entre seguir operando o bajar la persiana definitivamente por una contingencia judicial”. Por otro lado, desde sectores técnicos se advierte sobre el impacto en el Sistema Integrado Previsional Argentino (SIPA). Expertos como Ricardo Michel han señalado que “el mecanismo previsto para el nuevo fondo reduciría recursos al SIPA, administrado por la Anses”, en una cuantía equivalente a la desgravación otorgada a las empresas.

En definitiva, el costo fiscal anual del Fondo de Asistencia Laboral y de la reforma en su conjunto se ha moderado sustancialmente tras su paso por el Senado. La estrategia de concentrar la reducción impositiva en el FAL —un recurso no coparticipable— ha permitido blindar en gran medida los ingresos de las provincias, aunque persiste el debate sobre la sostenibilidad a largo plazo del sistema de seguridad social ante la merma de ingresos por contribuciones patronales.

adult,bad luck,being fired,belongings,box,business,business person,businessman,cardboard box,caucasian ethnicity,coronavirus,corporate business,covid-19,disappointment,displeased,downsizing,engineer,entrepreneur,epidemic,finance and economy,freelance work,frustration,hopelessness,indoors,lifestyles,males,man,new business,occupation,office,one person,people,place of work,problem,professional occupation,recession,social issues,stress,unemployment,white collar worker,working,worried,young adult

La continuidad de la planta que Dass, la única fabricante de calzado para Adidas y Nike en la Argentina, posee en Eldorado, en la provincia de Misiones, entró en cuenta regresiva. Complicada por la decisión del Gobierno de promover una apertura indiscriminada de las importaciones de, entre otros productos, calzados e indumentaria, la compañía de capitales brasileños definirá cómo serán sus operaciones durante el segundo semestre del año en una audiencia que se llevará a cabo el próximo viernes 20. En ese marco, y en reunión con empleados, representantes de la Unión de Trabajadores de la Industria del Calzado (UTICRA) y la cartera de Trabajo, Dass pondrá en claro si seguirá achicando su operación o al menos mantiene la estructura que redujo durante los últimos meses.

De origen brasileño, la firma viene de recortar otros 45 puestos de trabajo y en 2025 bajó la persiana de sus instalaciones productivas en Coronel Suárez, provincia de Buenos Aires.

Audiencia clave podría definir la continuidad de Dass

En territorio misionero, la pregunta que prevalece es por cuánto tiempo más permanecerá abierta la planta de la compañía en cuestión. En los años recientes, Dass —un auténtico gigante en Brasil, con más de 36.000 empleados— redujo la dotación de personal en Eldorado de 1.500 a los actuales 220 operarios.

Según fuentes misioneras, la jornada del 20 será de negociaciones para resolver si la firma mantiene su funcionamiento tal como está en este momento o apaga aún más su estructura en Eldorado.

Desde el entorno de Dass ya se indicó que la compañía sostendrá su producción actual con la dotación de personal que quedó tras los recortes y por el lapso de este primer semestre de 2026. Pero aún resta resolver qué sucederá durante la segunda mitad, si habrá más despidos o directamente la firma pasará a un modelo de importación de productos.

Por lo pronto, sí existe la certeza de que Dass no llevará a cabo la reincorporación de los trabajadores cesanteados. En esa línea, se indicó que «la empresa manifestó tener asegurados los pedidos correspondientes al primer semestre de 2026, mientras que aún se encuentran en evaluación las órdenes de producción del segundo semestre».

De ahí que el 20 «podría firmarse un acta que deje establecidos los compromisos de la empresa respecto a los pedidos futuros y el horizonte laboral«.

«En cuanto al nivel de actividad, no se precisó el volumen de producción que tendrá la planta durante el período garantizado. Sin embargo, tanto fuentes oficiales como sindicales coincidieron en un dato relevante: ninguna de las marcas que trabajan con Dass se ha retirado, lo que mantiene abiertas las expectativas de sostener y eventualmente ampliar la actividad», indicaron fuentes misioneras.

Además de Adidas y Nike, Dass elabora calzado para Umbro, Asics y Fila.

Dass y un declive pronunciado

Sobre todo durante 2025, lla firma pasó de mantener en operación unas 60 líneas de producción de manera simultánea a un presente de apenas 15 en estado de funcionamiento. En torno al personal de la compañía señalan que la fabricación en Misiones fue mutando rápidamente a una actividad de «ensamblado» de calzado para, luego, sufrir el efecto de los importados.

En ese sentido, fuentes misioneras señalan que marcas como Adidas y Nike vienen optando por ingresar a la Argentina calzado terminado proveniente de China y Asia en general, lo cual les permite bajar de manera contundente los costos de producción.

De acuerdo a Gustavo Melgarejo, delegado gremial de UTICRA, tan sólo en los primeros meses de 2025 una marca clave como Adidas importó alrededor de 12 millones de pares de zapatillas terminados mientras que, en contrapartida, las instalaciones de Eldorado elaboraron cerca de 700.000.

En línea con eso, Melgarejo sostuvo que, en su mejor momento, las instalaciones de Dass producían el calzado de manera completa y con una integración de insumos nacionales cercana al 30 por ciento. En la actualidad, elementos como las suelas llegan, también, a través de la importación.

Con relación a la posición de la compañía, el año pasado y en el contexto de cierre de su planta en Coronel Suárez, Dass puso a circular un comunicado explicando que su decisión respondía a «un plan estratégico diseñado para optimizar procesos y fortalecer su posición en el mercado, garantizando una gestión de excelencia».

Argumentó que bajar las persianas en la provincia de Buenos Aires y poner la mira en Misiones respondía a una «necesidad de adaptar las operaciones a la nueva dinámica del mercado en Argentina, caracterizada por un cambio de ciclo económico y nuevas condiciones comerciales«.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dass,despidos,nike,adidas,fila,umbro,empleo

Exportar desde Argentina implica una combinación de diagnóstico interno, definición estratégica y cumplimiento de requisitos técnicos. Aunque el proceso suele asociarse a grandes empresas o productos premium, especialistas y organismos oficiales coinciden en que todas las empresas pueden exportar, siempre que ordene previamente su oferta, comprenda los mercados de destino y avance de manera estructurada.

“La preparación se tiene que dar antes de salir a vender al exterior. Quién improvisa pierde, y pierde mucho dinero”, dijo a Infobae Martín Clement, Socio Gerente en Clément Comercio Exterior.

Según el especialista, ingresar al mercado global es como entrar en un “comercio extremo” que exige estar bien guiado y con los impuestos al día.

El primer paso no está fuera del país, sino dentro de la propia empresa. “Antes de mirar al mundo, una empresa se debe mirar a sí misma”, explica Luciano Romero, Program Manager y Delivery Manager de Agilnex (ProMendoza), al referirse a la etapa inicial de autoevaluación.

Este diagnóstico permite conocer si la organización está en condiciones de cumplir con pedidos sostenidos. “Se analiza la capacidad productiva, la calidad y estandarización. Se debe evaluar también cómo está financieramente la empresa y los recursos humanos disponibles”, destaca Romero.

El primer error es salir a buscar clientes sin poder cumplir después con los pedidos. Esto ocurre cuando empresas se inscriben en ferias sin haber validado su estructura productiva (Romero)

“El primer error es salir a buscar clientes sin poder cumplir después con los pedidos. Esto ocurre cuando empresas se inscriben en ferias sin haber validado su estructura productiva”, advierte.

Romero dijo a Infobae que exportar no es sinónimo de exclusividad: “Muchas veces se piensa que la exportación es solo para productos premium, pero el mundo compra de todas las calidades. Siempre hay un cliente para cada producto”.

La internacionalización requiere que el empresario deje de lado la improvisación. Clement destaca que, si bien el productor conoce su mercadería, la exportación es una venta técnica que demanda el manejo de conceptos específicos.

“La parte más dura del comercio exterior requiere dominar ciertos conceptos que, en una feria, el cliente potencial va a preguntar. Hay que ir con una propuesta semiarmada”, explica Clement.

En este punto, la planificación se vuelve un activo estratégico. Según Martín Clement, el exportador novato suele intentar delegar procesos críticos, pero hay aspectos que el dueño o gerente debe conocer de primera mano. “Planificar en esto es muy importante, pero para planificar hay que conocer. Improvisar en comercio exterior puede salir muy caro. Es entrar en un mundo nuevo, más complejo que el comercio doméstico”, sentencia.

Una vez realizado el diagnóstico interno, el siguiente paso es definir el mercado. Luciano Romero resalta: “Muchas historias comienzan definiendo el destino primero y eso está mal. Hay que evaluar con quién intercambia productos Argentina hoy. Es mucho más difícil ser los primeros en exportar”.

Al definir el mercado, es recomendable analizar variables como:

- Aranceles y acuerdos comerciales: Evaluar si el producto ingresa con beneficios por acuerdos como el Mercosur.

- Estacionalidad del consumo: Entender cuándo el mercado destino demanda el producto (clave en frutas o moda).

- Hábitos culturales: “Hay que estar abierto a que el producto puede cambiar para adaptarse mejor al cliente afuera”, afirma Romero.

Cuestiones como el envase, el etiquetado y la vida útil son determinantes. Por ejemplo, el consumo de miel en Estados Unidos difiere drásticamente del resto del mundo, lo que obliga a repensar formatos y canales. “No todo producto que funcione de manera local va a funcionar afuera”, advierte el especialista de ProMendoza.

Más allá de la estrategia, existen pasos obligatorios ante los organismos de control argentinos. El cronograma oficial y los especialistas coinciden en la siguiente hoja de ruta técnica:

1. Inscripción y registro aduanero. Es el paso inicial obligatorio ante la Agencia de Recaudación y Control Aduanero (ARCA). Para ello, la empresa debe tener CUIT activo, clave fiscal nivel 3 y estar inscripta en el Registro de Importadores y Exportadores. Estar al día con las obligaciones fiscales es la “llave de entrada” al sistema.

2. Clasificación arancelaria: el ADN del producto. Consiste en asignar al producto un código numérico internacional. De esta clasificación dependen:

- Los derechos de exportación (impuestos).

- Los reintegros (devolución de impuestos internos).

- Las intervenciones de terceros organismos (Senasa, INAL, etc.). “Inscribirse es el paso uno. Después hay que hacer una adecuada clasificación arancelaria”, resume Romero.

3. Intervención de organismos sanitarios (Senasa). Si el producto es de origen animal o vegetal, o se trata de alimentos procesados. Se debe cumplir con:

- Habilitación de establecimientos: Los depósitos o plantas deben estar registrados bajo la Resolución Senasa 108/2010.

- Certificado Sanitario Internacional (CSI): Se tramita para cada envío a través de la Ventanilla Única de Comercio Exterior (VUCE). “No son trabas, son pasos necesarios. Que no los piensen como que no los van a dejar exportar”, aclara Romero para desmitificar la burocracia sanitaria.

4. Documentación de embarque y la Factura E. Para formalizar la salida, se requiere confeccionar la Factura de Exportación (E) y la Lista de Empaque. El Despachante de Aduana es quien oficializa el Permiso de Embarque ante el Sistema Malvina, permitiendo que la mercadería sea verificada por el servicio aduanero.

El capítulo logístico es donde muchas pyme enfrentan sus mayores desafíos.

Martín Clement es tajante: “El tema logístico es otro capítulo. No es lo mismo vender un palet que un contenedor completo. Los costos asociados y la logística son diferentes”. En este punto, es vital reunirse con agentes de carga y transportistas internacionales para optimizar los fletes.

Para regular estas operaciones se utilizan los Incoterms (cláusulas de comercio internacional). Los más comunes son:

- FOB (Free on Board): El exportador entrega la mercadería sobre el buque.

- CIF (Cost, Insurance and Freight): El exportador paga el flete y el seguro hasta el puerto de destino.

- FCA (Free Carrier): El exportador entrega en un punto acordado (útil para transporte multimodal). “Eso es super básico. Se fijan las responsabilidades y los riesgos de cada parte”, explica Clement.

El escenario para exportar ha tenido giros importantes en los últimos meses. Martín Clement destaca una tendencia hacia la desburocratización. “En general, todo se ha simplificado a todo nivel respecto de lo que era el anterior gobierno. En cuanto a las importaciones, se han simplificado los reglamentos técnicos, lo cual favorece a quienes necesitan insumos para producir y exportar”, comenta.

Un alivio fundamental para la competitividad regional ha sido la eliminación de los Derechos de Exportación -DEX- (Clement)

Un alivio fundamental para la competitividad regional ha sido la eliminación de los Derechos de Exportación (DEX). “Lo que ha pasado es que se han eliminado, en la mayoría de los productores regionales, los Derechos de Exportación. Eso simplifica la operativa bastante, pero siguen los controles de siempre”, dijo Clement.

La quita de estos impuestos permite que productos como el vino, las frutas y los manufacturados industriales lleguen al exterior con precios más competitivos.

No recorrer el camino en soledad es una de las recomendaciones más recurrentes. Programas como Agilnex, desarrollado por ProMendoza, proponen una lógica de “agilismo” para pyme. “Exportar implica pasos que no son secuenciales. Nosotros integramos el agilismo, entendido como liviano, no rápido o veloz”, explica Luciano Romero.

El enfoque apunta a que las empresas no se paralicen ante planes quinquenales rígidos. El objetivo es “ajustarse rápido a los cambios para poder hacer virajes ágiles y no pasarnos de largo”. A través de un “plan mínimo viable”, las pyme identifican un destino y lo testean. “El plan y el mercado se van hablando en el camino”, señala.

Finalmente, la imagen institucional juega un rol decisivo. Romero enfatiza que, antes de contactar a un importador, la empresa debe “limpiar su casa digital”. “Es fundamental tener una página web”, plantea.

Exportar desde cero es un proceso de transformación interna que trasciende la simple venta de un producto. Exige ordenar la administración, profesionalizar la logística y adoptar una mentalidad de largo plazo. “Cualquiera puede vender afuera. Lo difícil es sostenerlo”, resume Romero, haciendo hincapié en que cada venta impacta en la “Marca Argentina”.

Cada venta impacta en la Marca Argentina (Romero)

A pesar de la volatilidad global y los cambios en mercados como Estados Unidos o la Unión Europea, el camino de la internacionalización se presenta hoy más accesible gracias a la simplificación de trámites y el acompañamiento institucional.

Martín Clement concluye: “La clave está en la preparación: El que improvisa pierde, pero el que planifica y conoce los procedimientos puede convertir la exportación en el motor de crecimiento de su empresa”.

arm,background,beautiful,beauty,business,business success,businesswoman,closeup,concept,creative,cropped,efficient,employee,expression,fine,formal,generation,grey,growing,hand,handshake,job,leader,life,lifestyle,man,manager,occupation,people,posing,race,shaking,shot,solid,stylish,suit,team,two,union,wearing,woman,work,working,young

Arturo Puig vuelve al teatro con una obra en la que repasa su vida: “Son textos que marcaron mi memoria”

Tras avanzar con la reforma laboral, el Gobierno ya planifica la reforma electoral

Reforma laboral: cuál será el costo fiscal del proyecto tras los cambios en Ganancias y el fondo para indemnizaciones

Recado de Fonseca a Endrick

Sur Finanzas: los detenidos reconocieron ordenes para borrar pruebas y la justicia les ofreció ser “imputados colaboradores”

El horóscopo de hoy: sábado 14 de febrero

La advertencia de ATE a los gobernadores que apoyan la reforma laboral: “Firmarán su sentencia de muerte”

Cuánto le cuesta a la clase media llenar el changuito y cómo varían los precios de los alimentos entre provincias

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Wanda Nara contó la verdad del escándalo del cumpleaños de la hija de la China Suárez: «Mis hijas no fueron porque ella es…»

POLITICA2 días ago

POLITICA2 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- ECONOMIA2 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

- POLITICA2 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo