ECONOMIA

Swap con el Tesoro de Estados Unidos: las 5 claves del histórico acuerdo que logró cerrar Caputo

La fuerte suba de acciones y bonos en el mercado local y en Wall Street de hoy está relacionada con la ola de rumores y noticias que se conocieron después del mediodía en Washington, Nueva York y en la city porteña.

El reciente tuit de secretario del Tesoro Americano, Scott Bessent, da cuenta que la anunciada ayuda financiera de de Donald Trump al Gobierno de Javier Milei está casi cerrada y solo faltan ultimar los detalles operativos de cómo el swap de monedas de 20.000 milones de dólares se pondrá en marcha.

El Tesoro de Estados Unidos confirmó el Swap con Argentina

Lo más importante es que, en su tuit, Bessent escribe que la Argentina enfrenta un momento de grave iliquidez y que el Tesoro Americano le comprará pesos al Tesoro Nacional.

«La comunidad internacional, incluyendo @IMFNews , apoya unánimemente a Argentina y su prudente estrategia fiscal, pero solo Estados Unidos puede actuar con rapidez. Y actuaremos. Para tal efecto, hoy compramos directamente pesos argentinos» .

Y agrega: «Además hemos finalizado un acuerdo de swap de divisas por 20.000 millones de dólares con el Banco Central de Argentina. El Tesoro de Estados Unidos está preparado, de inmediato, para tomar las medidas excepcionales que sean necesarias para estabilizar los mercados».

Tanbien destaca: «Le recalqué al Ministro Caputo que el liderazgo económico de América Primero de @POTUS @realDonaldTrump está comprometido a fortalecer a nuestros aliados que dan la bienvenida al comercio justo y la inversión estadounidense».

El anuncio de Scott Bessent, tras reunirse con Luis Caputo.

Por últimol manifiesta que espera con ansias la reunión bilateral entre Trump y Milei del próximo martes 14 de octubre próximo en Washington.

La confirmación del viaje de vuelta desde Washington esta noche del ministro de Economía, Luis Caputo y su equipo económico daría a entender que las reuniones en esa ciudad finalizaron con éxito y solo resta esperar la reunión bilateral entre el Presidente Milei y su par de Estados Unidos.

Caputo y su equipo económico se reunirían mañana con Milei en Olivos o en Casa Rosada para informar los detalles de sus reuniones con el secretario del Tesoro y Kristalina Giorgieva.

Luis Caputo regresa de Washington con una hoja de ruta confirmada: el paso a paso

El ministro se encuentra desde el sábado pasado en Washington, negociando un mega paquete de ayuda financiera del Tesoro Americano mientras el Tesoro Argentino continúa vendiendo dólares en el mercado oficial de cambios para fijar el valor del dólar hasta las ejecciones del 26 de octubre. En el día de hoy el dólar oficial mayorista pasó de 1.430 a 1.450 pesos por debajo de la banda cambaría superior de 1.482 pesos, mientras el dólar oficial minorista se ubicó en los 1.490.

Lo que está claro es que el poder de fuego se reduce cada día más, cuando solo 10 ruedas hasta esas elecciones y una hasta la reunión con Trump.

Muchos de los operadores locales y de Wall Street consultados por iProfesional destacan que sera clave lo que se anuncie ese 14 de octubre en la reunión bilateral entre Trump y Milei que se celebrará en Washington.

Por lo que pudo saber este medio de fuentes diplomáticas de Washington y de algunos operadores de Wall Street en New York pasado el mediodía se habría cerrado una hoja de ruta que se podría enumerar de la siguiente manera:

- habría una ayuda financiera de unos 20.000 millones de dólares, en un swap de monedas que concederá Estados Unidos a la Argentina por medio del Fondo de Estabilización Cambiaria (EFC) que administra la Secretaría del Tesoro a cargo de Scott Bessent

- los Estados Unidos dispondrán de sus Derechos Especiales de Giro (DEG’s), que le fueron distribuidos por el FMI, en un monto valuado en 20.000 millones de dólares

- la Secretaría del Tesoro haría un depósito de esos DEG’s en la Reserva Federal (FED) para recibir a cambio 20.000 millones de dólares cash.

- los 20.000 millones de dólares se girarían al BCRA, a medida de las necesidades de la Argentina.

- el BCRA, a través de un recurso financiero sería una Letra Intransferible, en principio, enviará la ayuda de EE.UU. al Ministerio de Economía (MECON) .

También habría otros 20.000 millones de dólares adicionales de bancos internacionales que actuarían como agentes financieros, para comprar bonos de la deuda pública argentina en el mercado secundario para bajar el riesgo país.

Esta operación de la compra de bonos se podría oficializar con una Tender Offer, u oferta pública de licitación y habría tres bancos que quieren participar, dos ya estarían en conversaciones avanzadas: Citi y JPMorgan.

Por otra parte, el FMI a pedido de las autoridades del Tesoro Americano deberá preparar un informe técnico para la Secretaría del Tesoro, que se presentará en el Congreso de EEUU para cumplir la legislación vigente.

Por otra parte se concluyó en las reuniones que no será necesario que esta ayuda financiera sea aprobada por el Congreso de la Nación porque no se tratará de un préstamo, ya que no habría aumento de deuda pública y tampoco un incremento de los intereses de la misma.

Pero más allá de todo lo que importa en el mercado es la evolución de las ventas del Tesoro de aquí hasta el 14 de octubre.

Al respecto, hay que considerar que mañana será feriado en nuestro país y el lunes próximo feriado en los Estados Unidos por lo tanto no habrá operaciones muy restringidas hasta el martes en que se podría anunciar el acuerdo.

Lo único que hay que tener en cuenta es que la bilateral con Trump se podría demorar, porque estaría atada a lo que surja del Acuedo de Paz que se podría firmar entre Israel y Palestina.

En caso de agotar sus dólares el Tesoro, sería el BCRA el que tendría que vender dólares en el mercado ofcial unico de cambios (MULC) no solo cuando el valor del dólar supere la banda superior cambiaria de 1.482 pesos por dólar pero también debería intervenir entre sí el dólar se mantiene entre ambas bandas como en la actualidad.

Hoy, las reservas internacionales brutas del BCRA llegan a los 42.066 millones de dólares, frente al récord de 43.500 milones de dólares que llegaron a fines de abril luego de los 12.000 millones de dólares que se recibieron del FMI por el nuevo acuerdo firmado.

Los grandes inversores, operadores financieros del mercado local y de Wall Street cuentan los días que faltan hasta el 24 de octubre que será la última financiera antes de las elecciones nacionales del 26 de octubre.

En particular, calculan cuantos dólares tiene el Gobierno para vender en caso que haya una corrida cambaría antes de las elecciones.

El mercado financiero reaccionó esta semana como comprador neto de dólares frente a la estrategia instrumentada por el equipo económico que consiste en fijar el valor del dólar oficial mayorista en un valor entre 1.425 y 1.450 pesos y el dólar minorista entre 1.450 a 1.490 pesos.

Para evitar vender dólares en el mercado oficial por encima de ese valor, el Tesoro realiza las llamadas ventas en bloque para evitar vender dólares por encima de esa cifra, a través de intervenciones del Tesoro en el mercado ofcial mayorista y del Banco Nación Argentina en el mercado oficial minorista.

Las decisiones recientes incluyeron intervenciones en el mercado spot mediante ventas crecientes de dólares del Tesoro y una gran oferta robusta de instrumentos dollar linked, lo que derivó en una caída de la liquidez en pesos y un alza de las tasas.

Se trata de una situación que se había observado desde mediados de julio pasado con el desarme de las LEFIs y que repercutió en una expectativa de menor actividad económica por el encarecimiento del crédito, uno de los drivers que había impulsado el Gobierno de Javier Milei.

Según el último informe de Portfolio Personal Inversiones (PPI), el tipo de cambio se mantuvo ayer sobre los $1.430 gracias a la venta oficial de 280 millones de dólares, una postura que se repitió en las jornadas previas y que redujo de manera notable los depósitos en moneda extranjera del Tesoro en el BCRA.

En tanto, desde la consultora Wise Capital destacaron que: «El Tesoro consumió rápidamente los dólares resultantes del agro y advirtió que si prevalecía ese ritmo, los fondos acumulados podrían agotarse en cuestión de días. La presión sobre los activos en pesos se profundizó tras la decisión del Gobierno de no emplear al BCRA como vendedor principal hasta agotar la capacidad del Tesoro».

La combinación de estos factores suprimió la liquidez. Según los informes del BCRA, el stock de pasivos en las cuentas remuneradas a un día en el BCRA cayó de 5,6 billones de pesos a solo 0,8 billones en el mismo período, dando cuenta de la intensidad de la absorción monetaria.

Por otro lado, PPI y Outlier coincidieron en que esto hundió la liquidez e hizo que el mercado redireccionara la presión hacia el rendimiento de instrumentos denominados en pesos.

El encarecimiento del financiamiento en moneda local quedó reflejado en las tasas de caución, los bonos y las colocaciones a tasa fija de esta semana.

Durante la rueda de ayer , la tasa de caución a un día promedió 32,87% con máximos por encima de 44% mientras el REPO interbancario subió al 57% frente a la renta fija en pesos en general, probablemente porque las mencionadas expectativas ahora están alimentadas por las ventas sostenidas del Tesoro.

Desde Outlier señalaron que «la suba de tasas en pesos ya lleva varias ruedas y ayer afectó más fuerte a la renta fija en pesos en general, probablemente porque las Tambien el BCRA volvió a intervenir en los últimos días muy fuerte como único oferente en el mercado de futuros. Al respecto al cierre de ayer los valores del dólar en el mercado A3 de futuros mostraron para fin de octubre un valor 1.475 pesos, para noviembre de 1.545 pesos y para diciembre de 1.600 pesos.

En relación a los dólares que le quedan al Tesoro, un reciente informe de la consultora finaciera «1816» señala que «ni bien el Gobierno dejó de comprarle dólares al agro parte de las divisas que liquidó bajo el régimen de retenciones cero, el Tesoro empezó a vender dólares en el MLC para evitar que el dólar spot vuelva al techo de la banda de 1.482 pesos de ayer».

El informe especifica que considerando las cifras de depósitos del Tesoro en el BCRA para las últimas dos ruedas, hasta el martes en las últimas 5 jornadas el Tesoro habría vendido unos 1.715 millones de dólares en total, es decir, un 76% de los 2.252 millones de dólares que el BCRA había comprado en las 6 jornadas anteriores, en medio de una liquidación anticipada de las empresas agro exportadoras de unos 7.100 millones de dólares.

Según datos oficiales, el viernes pasado el Tesoro tenía 1.440 millones en dólares en BCRA y, de acuerdo con fuentes extraoficiales habría vendido unos 760 millones entre lunes y martes y otros 330 ayer.

Por lo tanto al cierre de ayer le quedarían al Tesoro le quedarían unos 430 millones de dólares depositados en el Central, que también debe usar para cancelar obligaciones con organismos y otros acreedores hasta el viernes 24 de octubre.

Hasta ese día, los vencimientos con Organismos suman unos 310 millones de dólares de lo que se desprende que al Tesoro no le queda demasiado poder de fuego para las próximas 11 ruedas financieras que restan hasta ese día.

Por lo tanto, el Tesoro podría vender por día una cifra cercana a los 50 millones de dólares frente al promedio de más de 200 millones de dólares que vendió en los tres días que van de esta semana.

Esto indica que si el Gobierno desea seguir participando en el mercado spot, muy pronto el BCRA debería comenzar a vender dólares en medio de la banda cambiaria algo que hasta ahora se ha negado a hacer

La otra alternativa sería que el Tesoro le compre con pesos dólares al BCRA y que tiene más unos $12 billones depositados en pesos en las cuentas del BCRA en el caso que deseara hacerse de dólares para seguir vendiendo dolares en el mercado spot o para pagar deuda.

«El BCRA tiene mucha más espalda que el fisco para enfrentar una dolarización de portafolios: si bien las reservas netas (las que podrían considerarse «propias», que no se le deben ni a China ni a los depositantes) apenas superan los u$s5.000 millones, las líquidas aún rondarían los u$s20.000 millones tras las ventas de estos días del Tesoro (son todas las brutas, salvo la porción no activada del swap chino, el oro y los DEGs», expresa el informe de la consultora 1816.

En tanto el economista Juan Manuel Truffa, de Outlier, explicó que «hoy tenés al Tesoro defendiendo la banda, y la expectativa de devaluación es altísima. Si no lo tenés en tipo de cambio, lo vas a tener en tasa»

Tambien relacionó la expectativa de devaluación y la presión tasa cambiaria: «Cuando el mercado cree que el tipo de cambio va a subir, pero el oficial no lo deja, entonces pide más tasa. Así funciona el mercado y la reducción de la base monetaria, junto con el exceso de activos denominados en pesos ante una menor demanda de portafolio, exacerbó el stress sobre las curvas locales de tasas y elevó la volatilidad».

Por su parte, desde Max Capital precisaron a iProfesional que «los depósitos en dólares del Tesoro en el BCRA se ubicarían actualmente en torno a 500 millones de dólares, por lo que, si las ventas se mantienen al ritmo actual, alcanzaría solo para unos pocos días más, tras lo cual podría ser necesaria la intervención del BCRA en el techo de la banda».

Desde Max Capital expresaron que: «todo indica que el gobierno busca mantener el tipo de cambio cerca de $1.430, por debajo de la banda superior, antes de las elecciones de medio término, en doce días hábiles. Sin embargo, el nivel de depósitos en dolares del Tesoro sugiere que no cuenta con el poder de fuego suficiente para sostener esta estrategia. Una vez agotados esos fondos, el tipo de cambio probablemente toque la banda superior, donde el BCRA intervendría para defenderlo».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fmi,dolar,swap,estados unidos

ECONOMIA

Cómo acumular reservas internacionales: según un estudio, importa más el origen que el nivel

Cómo acumular reservas internacionales vuelve al centro del debate sobre la política económica del gobierno y la capacidad del gobierno para evitar nuevos episodios de crisis cambiaria, en especial desde que el propio ministro de Economía, Luis Caputo, negó que se haya estado negociando una línea crediticia privada por USD 20.000 millones para recomprar deuda y despejar cualquier duda sobre el pago de los vencimientos de deuda en divisas de los próximos años.

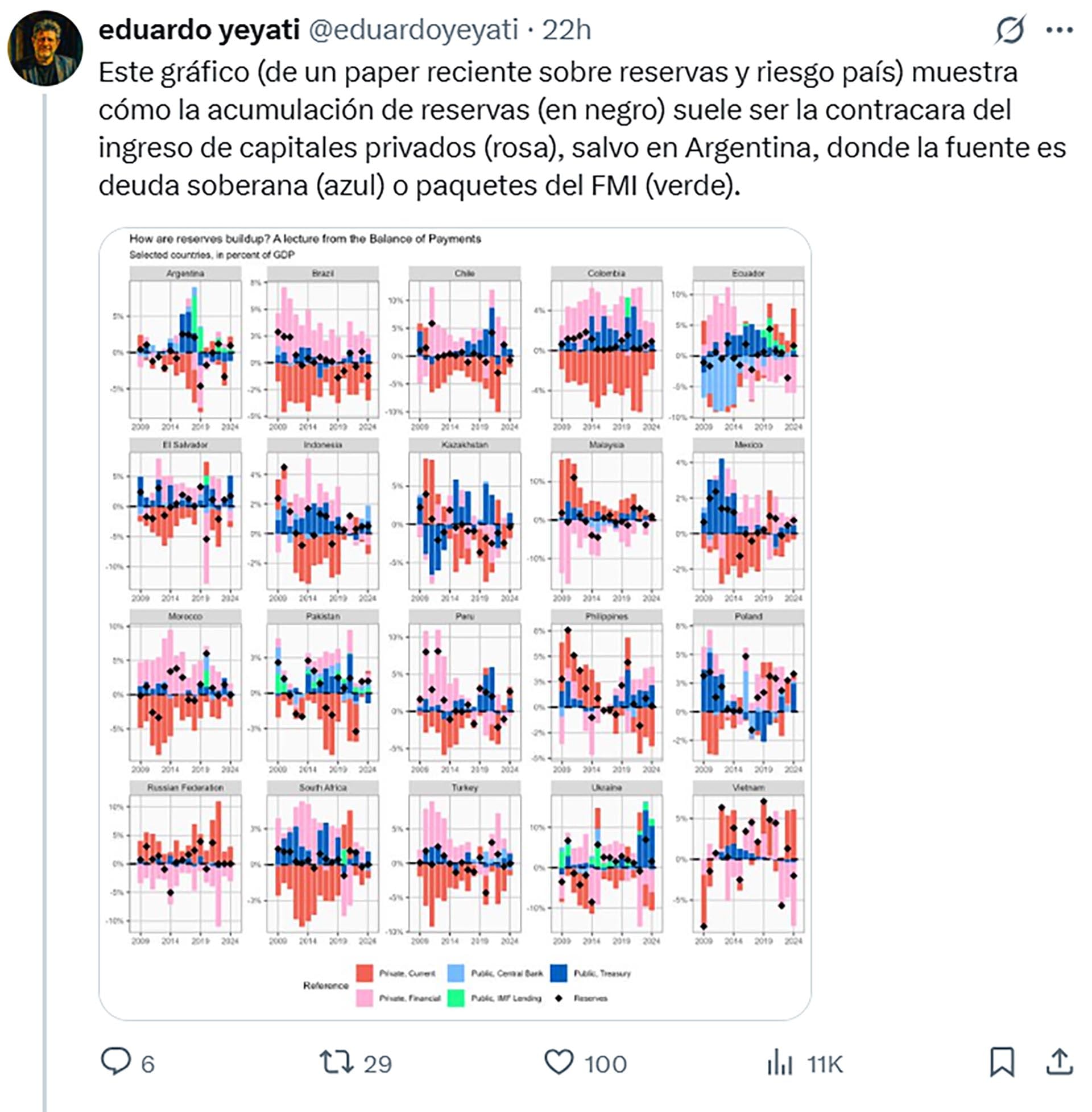

Un paper de Juan Francisco Gómez (Universidad de Buenos Aires), Eduardo Levy Yeyati y Patricio Temperley (Universidad Torcuato Di Tella) publicado por la “Red Nacional de Investigadores en Economía (Rednie) dice que un aspecto central no es solo el nivel de reservas, sino su origen.

La acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa

“El trabajo muestra que la acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa”, escribió Levy Yeyati en un posteo en la red X, en el que incluyó un gráfico del estudio que muestra cómo la acumulación de reservas (en negro) suele ser la contracara del ingreso de capitales privados (rosa), salvo en Argentina, donde la fuente es deuda soberana (azul) o paquetes del FMI (verde).

Los autores diseñaron una metodología para diferenciar si las reservas se acumulan por ingreso de dólares del sector privado (inversiones financieras o reales) o por deuda externa que toma el propio Estado.

La conclusión principal es que las reservas que crecen gracias a flujos privados reducen el riesgo país y la probabilidad de episodios de estrés financiero, pero el aumento financiado con deuda externa pública tiene un efecto débil e incluso ”estadísticamente insignificante”.

La importancia de esta distinción trasciende lo académico en un momento en que el Banco Central de la República Argentina (BCRA) tiene dificultades para aumentar reservas y el gobierno va camino a un segundo “waiver” o “perdón” del FMI en menos de un año por incumplir metas en ese sentido.

La estrategia oficial oscila entre buscar aportes del sector privado y crédito multilateral (BID, Banco Mundial, CAF), swaps de moneda, como los firmados con China y EEUU, o endeudamiento tradicional. Según los autores, solo la primera vía fortalece la capacidad del sector público para evitar episodios de stress financiero.

La investigación afirma que las políticas cambiarias activas se basaron históricamente en dos razones: por un lado, acumular reservas como “autoseguro” o colchón de liquidez que minimice el riesgo de crisis; por el otro, como estrategia para suavizar la volatilidad cambiaria frente a la entrada o salida de capitales. Un tercer motivo, antiguo y de corte neo-mercantilista, era que acumular reservas contribuía a frenar la apreciación de la moneda local, permitiendo potenciar las exportaciones, lógica aplicada en distintos periodos por países como China y Japón.

Evaluar el impacto concreto sobre el riesgo país sólo puede hacerse, según el paper, si se observa de qué modo varía la “posición neta de activos en moneda extranjera del sector público consolidado” (Tesoro y BCRA ) cuando cambian las reservas.

Si los dólares ingresan a través de inversiones o depósitos de privados y luego son “esterilizados” emitiendo títulos en pesos, el Estado suma activos externos sin acrecentar su pasivo en dólares. Pero si el aumento de reservas es vía endeudamiento, el activo sube junto con el pasivo y la posición neta se mantiene constante.

El trabajo sostiene que esa diferencia explica por qué los mercados tienden a reconocer una mejora en la solidez financiera del país solo bajo la primera modalidad. Según Levy Yeyati, “el hecho de que los spreads soberanos disminuyan solo cuando las reservas crecen impulsadas por capital privado confirma que el origen de las reservas resulta clave para el riesgo país”.

En la red Linked-In el economista resaltó además que el estudio analizó datos de 44 economías emergentes en el período 2000-2023, que las reservas “contracíclicas” reducen el riesgo país, pero aquellas financiadas con deuda externa “tienen un efecto menor o no significativo”.

En la economía argentina, la acumulación de reservas suele responder al acceso a crédito internacional. En la última década, episodios de calma coincidieron con el ingreso de capitales privados, aun con reservas relativamente bajas.

En cambio, el endeudamiento público para reforzar los activos del BCRA no redujo perceptiblemente el riesgo país ni la inestabilidad cambiaria. “La acumulación por deuda pública no logra disminuir la percepción de fragilidad financiera ni la propensión a crisis”,afirma el estudio, cuyos autores recurrieron a datos del balance de pagos y desagregaron la evolución de la posición internacional de cada país, según la fuente de ingreso de los dólares y descubrieron patrones contrastantes entre economías emergentes.

“Estados como Brasil, Filipinas, Perú o Vietnam suelen acoplar la variación de reservas a flujos privados, compatibles con estrategias de intervención activa para moderar los movimientos del tipo de cambio. Argentina, Colombia, Indonesia o Sudáfrica recurren frecuentemente a endeudamiento público para incrementar o proteger su stock de reservas”, explican los autores.

“La capacidad para resistir episodios de fuga de capitales o restricciones de financiamiento externo -afirman- aumenta solo cuando el sector público extiende su posición neta en dólares, lo que sucede si las reservas provienen de ingreso privado”. La acumulación estática de reservas con endeudamiento, en cambio, no tiene impacto relevante porque solo altera la composición de activos y pasivos, y no el saldo neto.

Estudios previos ya habían identificado que el nivel de reservas es un indicador central de vulnerabilidad ante crisis. La novedad del paper es que el origen de las reservas es un aspecto central de su grado de efectividad.

¿Qué implica esto para la política cambiaria y financiera?, planteó retóricamente Levy Yeyati. Y respondió: “intervenir en el mercado cambiario para acumular reservas cuando entran flujos privados no sólo ayuda a estabilizar el tipo de cambio y evitar desvíos transitorios o cíclicos: también fortalece la solvencia externa y reduce el costo de financiamiento del país”, una observación a contrapelo de la política oficial, que prioriza no emitir pesos con ese objetivo, mantener el dólar dentro de la banda cambiaria y priorizar la baja de la tasa de inflación.

En cambio, el análisis empírico del estudio apunta que la acumulación de reservas vía flujos privados comprime el riesgo país y disminuye la probabilidad de episodios de “estrés financiero”, definidos como aquellos en los que el riesgo país supera los 1.000 puntos básicos. Básicamente, la acumulación de reservas con ingreso de fondos privados es una suerte de seguro contra crisis externas, mientras la financiación con deuda externa no tiene efecto preventivo.

(Foto: Shutterstock)

Como recomendación de política pública, el paper apunta que muchas evaluaciones de costo-beneficio sobre acumulación de reservas subestiman su efecto indirecto: “El hecho de que las reservas genuinas reduzcan el spread y con ello el costo de la deuda debería tomarse en cuenta en cualquier estrategia”, subraya Gómez.

Esta observación resulta especialmente sensible para la coyuntura argentina, dado el volumen de vencimientos en moneda extranjera que enfrenta el Estado y la vigilancia permanente de los mercados sobre el nivel de reservas del Banco Central.

La investigación reconoce también que ninguna estrategia sustituye la necesidad de mantener un contexto macroeconómico sólido y un esquema de deuda sostenible. No obstante, la evidencia suministrada por este trabajo pone en cuestión el argumento según el cual “toda acumulación de reservas es igual de útil”. En países donde los dólares provienen mayormente de fondeo oficial, swaps o préstamos extraordinarios, el potencial para reducir la percepción de crisis parece limitado.

“No alcanza con acumular reservas; importa de dónde vienen y el impacto sobre la posición neta de deuda y activos. Esa es la señal que miran los inversores”, escribió o Levy Yeyati.

La clave de la resiliencia, concluye el trabajo, radica en alargar la posición de dólares del sector público mediante ingresos no asociados a pagos futuros en divisas. El paper de Gómez, Levy Yeyati y Temperley brinda argumentos para que el debate sobre reservas además del análisis cuantitativo, examine también los canales de generación.

La única forma de que ese escudo contra crisis refuerce la estabilidad es que los dólares tengan origen genuino en el sector privado, no en la multiplicación de pasivos públicos. Mientras más “genuino” sea el ingreso de divisas, menor será la percepción de riesgo y mejor la capacidad del país para acceder al financiamiento global.

bessent,caputo

El endeudamiento promedio por cliente con entidades tradicionales y digitales subió 75% en un año, con tasas que cuadruplican la inflación

23/11/2025 – 11:22hs

Deuda con bancos y billeteras virtuales es la preocupación central del último informe del Banco Central de la República Argentina (BCRA). En promedio, cada cliente debe $5,6 millones, lo que representa un salto del 75% respecto al año pasado. La suba de tasas de interés y la expansión de las wallets y prestamistas no bancarios explican este fenómeno. La carga financiera se vuelve cada vez más pesada para los hogares argentinos.

Deuda con bancos y billeteras virtuales: argentinos deben cifras récord

El BCRA analizó el endeudamiento de los argentinos no solo con bancos tradicionales, sino también con fintech, cadenas comerciales, financieras y cooperativas. El informe revela que 6,2 millones de personas son deudoras tanto en el sistema bancario como en el circuito «extra bancario». El saldo promedio por cliente bancario es de $4,4 millones, al que se suman $1,2 millones en entidades no bancarias.

En total, 542 empresas no bancarias otorgan créditos en Argentina, incluyendo billeteras virtuales, supermercados, cadenas de electrodomésticos, cooperativas y financieras. El monto total prestado por estas entidades llegó a $11 billones hasta julio, con un crecimiento del 144% en préstamos personales y 53% en tarjetas en el último año.

La deuda promedio de $5,6 millones por persona en julio implica un incremento del 75% respecto a los $3,2 millones de un año atrás. El informe también detalla que la irregularidad en el crédito (mora) es del 8,6% al considerar bancos y no bancarios juntos, pero salta al 15% solo en entidades no bancarias.

Dentro de los prestamistas no bancarios, la situación es más crítica: préstamos personales de fintech y cadenas comerciales tienen una mora del 20%, y los créditos para electrodomésticos llegan al 27%. Las billeteras virtuales registran un 18% de impago. «El aumento de la cartera en riesgo sugiere un deterioro adicional en la calidad crediticia y plantea el riesgo de un posible incremento futuro», advirtió el BCRA.

Tasas de interés y contexto económico: el peso de la deuda

En julio, mientras la inflación anualizada era del 23%, los préstamos personales de entidades no bancarias tenían una tasa nominal anual del 129%. El costo de la tarjeta de crédito bancaria era del 92%, cuatro veces más que la inflación. Las deudas por préstamos en billeteras virtuales también incrementan el monto total adeudado.

Este salto en las tasas se dio en un contexto de apretón monetario preelectoral. Tras las elecciones, el BCRA flexibilizó los requerimientos de encajes para los bancos, buscando reactivar el crédito. «El objetivo es movilizar más dinero y que los bancos vuelvan a dar crédito», explicaron desde la autoridad monetaria.

En síntesis, la deuda con bancos y billeteras virtuales sigue creciendo, con tasas que superan ampliamente la inflación y un nivel de mora en aumento. El endeudamiento promedio por cliente es récord y plantea desafíos para la estabilidad financiera de los hogares argentinos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,bancos,banco central,billetera virtual

ECONOMIA

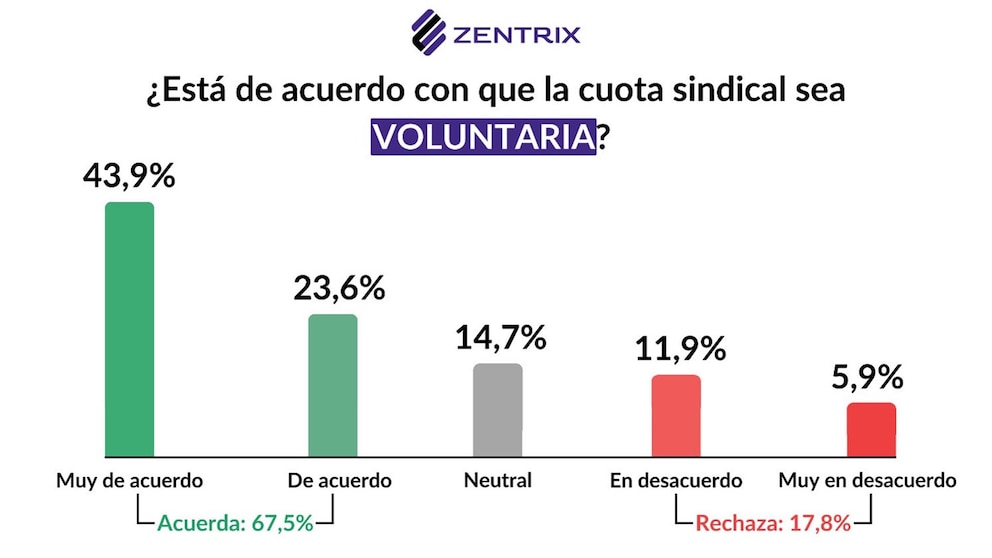

Reforma laboral: casi 7 de cada 10 argentinos están en contra de los aportes sindicales obligatorios

En medio del debate por la reforma laboral, el 67,5% de los argentinos se manifiesta a favor de transformar la cuota sindical en un aporte voluntario. También, se observa una marcada desconfianza respecto al funcionamiento del modelo gremial vigente.

De acuerdo con un relevamiento de la consultora Zentrix, la demanda de cambio en el esquema sindical trasciende las divisiones políticas tradicionales. Al analizar la orientación política de los encuestados, se observa que tanto quienes apoyan al oficialismo nacional como los votantes opositores coinciden de manera clara en el respaldo a la voluntariedad de los aportes sindicales.

Esta convergencia, poco habitual en el escenario político argentino, indica que la discusión sobre las cuotas gremiales constituye uno de los escasos temas en los que existe un alineamiento mayoritario entre distintos sectores del electorado.

La magnitud del consenso se amplía aún más cuando se consideran las posiciones intermedias. Si se suman quienes se declaran neutrales o afirman que el tema no les resulta particularmente relevante, el universo de personas que no se opone a la modificación asciende al 82,2%.

Así, más de ocho de cada diez argentinos se muestran de acuerdo o, al menos, no presentan resistencia frente a la posibilidad de eliminar la obligatoriedad de los aportes sindicales. Solo un 17,8% sostiene que el sistema actual debe mantenerse sin cambios.

El relevamiento de Zentrix también indaga sobre la percepción de la normativa laboral vigente. Más de la mitad de los encuestados, un 55%, se pronuncia a favor de actualizar o reemplazar las reglas que regulan el empleo, la contratación y las relaciones laborales.

Esta inclinación hacia la reforma se mantiene incluso entre quienes expresan dudas o posiciones intermedias, lo que sugiere la existencia de un diagnóstico social extendido.

“La estructura laboral actual es percibida como rígida, desactualizada y poco compatible con las dinámicas económicas contemporáneas. La demanda de cambio no surge sólo de la discusión política coyuntural, sino de una lectura más profunda sobre la necesidad de modernizar reglas que regulan el empleo, la contratación y las relaciones laborales”, analizó el informe.

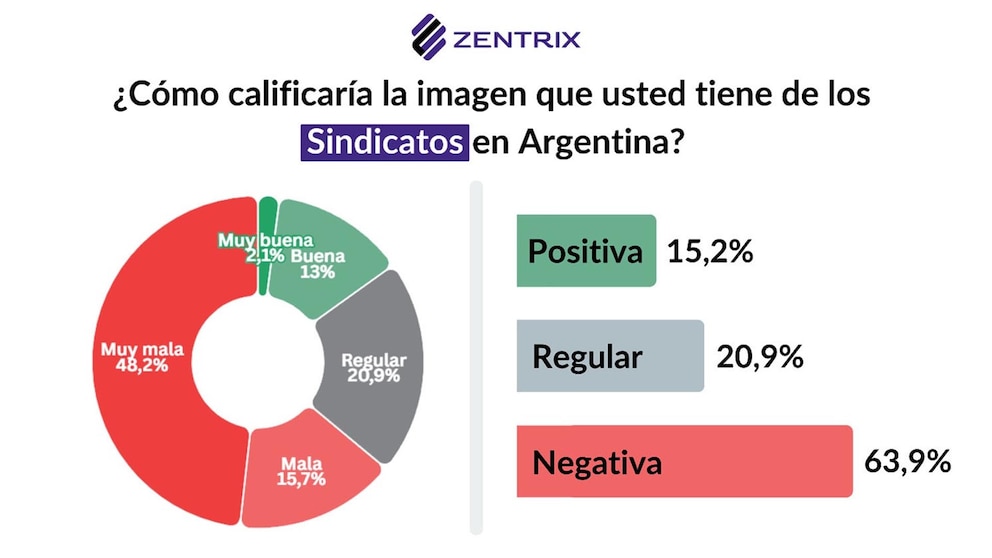

La imagen de los sindicatos emerge como otro aspecto crítico. Solo un 15,2% de los consultados declara una percepción positiva de las organizaciones gremiales, mientras que un 63,9% expresa una valoración negativa.

Este rechazo no se explica únicamente por motivos ideológicos, sino que responde también a una experiencia acumulada de distancia respecto de las preocupaciones cotidianas de los trabajadores, así como a la percepción de estructuras burocráticas y dirigencias que permanecen inalteradas desde hace décadas.

El contraste entre el peso histórico de los sindicatos y su legitimidad actual se hace evidente incluso entre los votantes peronistas, tradicionalmente su base sociológica: en este segmento, la negatividad alcanza el 30,2%, lo que confirma que la crisis de confianza hacia el sindicalismo argentino supera cualquier frontera partidaria.

En este sentido, Sergio Sasia, secretario general de la Unión Ferroviaria, sostuvo recientemente: “Ya dejamos de ser la columna vertebral del movimiento obrero”.

Mientras tanto, los sindicatos reclaman que no fueron convocados al debate por la reforma laboral. El cotitular de la CGT, Jorge Sola, lanzó una advertencia directa al Gobierno ante la falta de apertura al diálogo: “Si no nos llaman, van a chocar con la misma pared de siempre”. También advirtió que “mañana no va a haber un cambio fenomenal porque se modifiquen algunas reglas de trabajo”.

Otros gremios consultados por Infobae confirmaron que no son parte de la mesa de negociación y que ninguna de las propuestas que circularon en las últimas semanas, como los salarios dinámicos y el banco de horas, fueron consultadas con ellos. La percepción general es que el Gobierno no conoce en profundidad realmente lo que busca implementar. De todos modos, esperan el texto final y no opinan sobre “rumores”.

Por otra parte, como contexto general, las principales preocupaciones del país de acuerdo a Zentrix muestran un diagnóstico compartido, pero con prioridades muy distintas según la identidad política.

A nivel nacional, el desafío dominante es la situación económica general (30,7%), seguida por la corrupción (22,6%) y el desempleo (13,1%), un patrón que combina malestar material con percepciones institucionales.

Problemas como educación (8,9%), inseguridad (8,3%) y narcotráfico (7,5%) aparecen en un segundo plano, mientras que la inflación –que históricamente lideraba el ranking– queda relegada al 5,1%, confirmando su pérdida de centralidad en la agenda.

Tamara Báez reveló cuál será si siguiente cirugía estética tras hacerse una liposucción: «Me voy a hacer una rinoplastía el año que viene»

¿Mas cambios en el Gobierno? El futuro de la conducción de la SIDE es incierto y ARCA queda bajo la lupa

Polémica con la AFA: el Gobierno centraliza las críticas en la mano derecha del Chiqui Tapia y posterga el debate de las Sociedades Anónimas Deportivas

Entrevista a un habitante de Gaza: «Hamas representa una pequeña parte del pueblo palestino»

Con Lautaro titular y capitán, el Inter ya recibe al Milan y quiere ser puntero de la Serie A

Cómo acumular reservas internacionales: según un estudio, importa más el origen que el nivel

Tras la orden de decomiso de los bienes de CFK, la Justicia evalúa avanzar sobre el departamento de San José 1111

Milei prometió acelerar las reformas, pero advirtió sobre la reactivación económica: «La mejora en el bolsillo va a ser paulatina»

Frávega, en crisis: : cierra más locales y es de las empresas más denunciadas de Argentina

Francisco Tinelli rompió el silencio en pleno escándalo familiar y dio un anuncio que cambia su vida

POLITICA2 días ago

POLITICA2 días agoTras la orden de decomiso de los bienes de CFK, la Justicia evalúa avanzar sobre el departamento de San José 1111

- POLITICA2 días ago

Javier Milei sobre las coimas en la ANDIS: “Hay mucha mala intención política”

- ECONOMIA1 día ago

Empleadas domésticas: con aumento confirmado, cuánto cobrarán en diciembre