ECONOMIA

Cuál es la clave para que la clase media argentina pueda bajar sus deudas

En la vida cotidiana de la clase media argentina persiste una tensión: los ingresos en algunos sectores acompañan la inflación, pero la pérdida de poder adquisitivo de décadas aún pesa. Aunque la inflación anual ronda el 30% y ya no es la estampida del pasado reciente, los sueldos no logran recomponer lo perdido. El resultado es un escenario ambiguo: cierta previsibilidad, pero sin alivio real en los bolsillos.

En ese contexto, muchas familias se encuentran con un desajuste estructural entre lo que entra y lo que sale cada mes. Ante esa diferencia, las opciones más comunes para cubrirlo son recurrir a un préstamo personal o financiarse con tarjeta de crédito, dos caminos que permiten estirar los números en el corto plazo pero que, en el mediano y largo, pueden convertirse en una pesada mochila de deuda.

¿Financiarse con un préstamo personal o a través de la tarjeta?

Supongamos entonces que una familia tiene unos ingresos mensuales de $3.500.000, pero sus gastos son por $3.800.000, por lo que se decide cubrir ese bache mensual de $300.000 acudiendo cada vez a un préstamo personal.

A primera vista, parece una alternativa razonable: la entidad financiera otorga el dinero rápido y sin mayores complicaciones. El problema aparece cuando entran en juego los intereses. Con una tasa nominal anual del 120%, que se traduce en un interés efectivo mensual del 10%, la deuda empieza a crecer con un ritmo preocupante.

En el caso de pedir un préstamos ara cubrir déficit, el problema aparece cuando entran en juego los intereses

El primer mes, el préstamo solicitado para cubrir el déficit deja un saldo de $300.000. Al mes siguiente, para pagar nuevamente los gastos, la familia pide otros $300.000, pero ya no debe solo eso: la deuda anterior se incrementó por los intereses. Así, en apenas dos meses, la deuda acumulada llega a $630.000. El mecanismo se repite mes a mes: el déficit sigue igual, los intereses se suman, y el monto adeudado escala casi sin que la familia lo note.

Al cabo de un año, el panorama es contundente: la deuda acumulada asciende a más de $6.400.000. Es decir, lo que comenzó como un déficit mensual de apenas el 8,5% de los ingresos familiares, en 12 meses se transformó en una cifra que equivale a casi dos veces los ingresos de la familia en un solo mes.

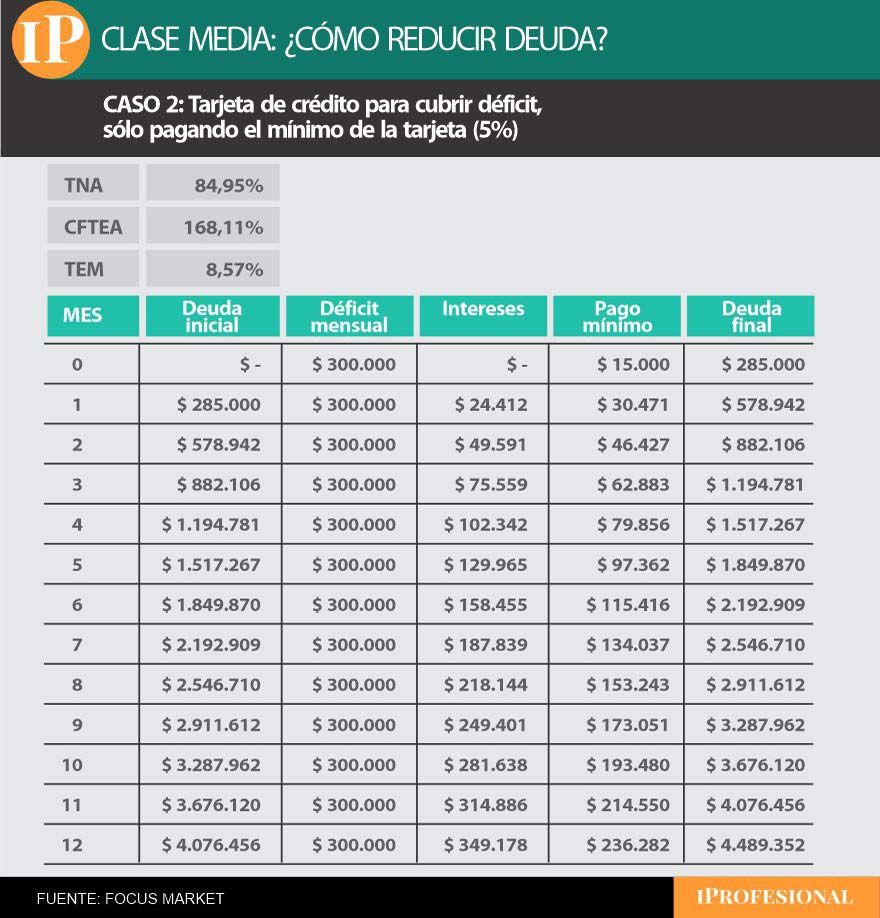

Otra alternativa común es cubrir el faltante con la tarjeta de crédito con la lógica de que, en caso de no tener para pagarla al vencimiento, pagás el mínimo. A primera vista parece menos agresivo que un préstamo personal, porque el mínimo a pagar es bajo (en este caso, apenas el 5% del saldo). Sin embargo, la realidad es que las tasas de financiamiento con tarjeta son similares y el efecto a lo largo del tiempo puede ser igual de grave o incluso peor.

Las tasas de financiamiento con tarjeta puede ser igual de grave o incluso peor que un préstamo

Con una tasa nominal anual del 84,95%, que se traduce en un costo financiero total de más del 160%, la deuda empieza a inflarse rápidamente. El primer mes, la familia financia $300.000, paga un mínimo de $15.000 y queda con un saldo de $285.000. Pero como al mes siguiente debe sumar otro déficit de $300.000 y, además, abonar los intereses sobre lo anterior, el monto sube a casi $579.000 en apenas dos meses.

Ese efecto de «bola de nieve» es todavía más marcado porque el pago mínimo no alcanza ni para cubrir los intereses. Así, el capital adeudado sigue creciendo aunque la familia cumpla religiosamente con el pago del resumen. Mes a mes, el déficit acumulado se va transformando en una deuda cada vez más pesada, con intereses que se comen buena parte del esfuerzo de pago.

Al terminar el año, los números hablan por sí solos: la deuda final llega a unos $4.489.000. Si bien el monto es algo menor que en el escenario del préstamo personal, el mecanismo de financiamiento con tarjeta deja a la familia atrapada en un círculo vicioso, ya que nunca se llega a amortizar la deuda real, sino que se sigue «pateando» hacia adelante con intereses muy altos.

Hoy la clave es ajustar los gastos mensuales

Estos dos caminos mencionados para financiar el déficit, permiten llegar a fin de mes, pero al cabo de un año dejan una mochila pesada. Sin embargo, existe la posibilidad de dar vuelta la página y empezar a reducir la deuda acumulada. Para eso, la clave está en ajustar los gastos y generar un superávit mensual que pueda destinarse al pago.

En el caso de la tarjeta de crédito, supongamos que la familia decide recortar un 20% de sus gastos mensuales. Eso significa bajar de $3.800.000 a $3.040.000, lo que deja un superávit de $460.000 respecto a los ingresos de $3.500.000. Con esa diferencia, la deuda inicial de $4.489.000 empieza a achicarse.

El proceso no es inmediato, porque los intereses siguen corriendo: el primer mes suman más de $380.000, y aunque el pago de $460.000 alcanza para cubrirlos, la reducción de capital es todavía pequeña. Sin embargo, lo importante es que la tendencia cambia. A partir de ahí, mes tras mes la deuda baja, y con ella también los intereses. Es un círculo virtuoso que reemplaza al anterior: cuanto menos se debe, menos se paga de interés, y más del superávit se destina a reducir el capital.

La clave está en ajustar los gastos y generar un superávit mensual que pueda destinarse al pago

En este escenario, en 22 meses la familia logra cancelar por completo la deuda. No es un camino corto ni sencillo, son casi dos años de un gran esfuerzo sostenido, pero es mucho más saludable que seguir arrastrando intereses de por vida.

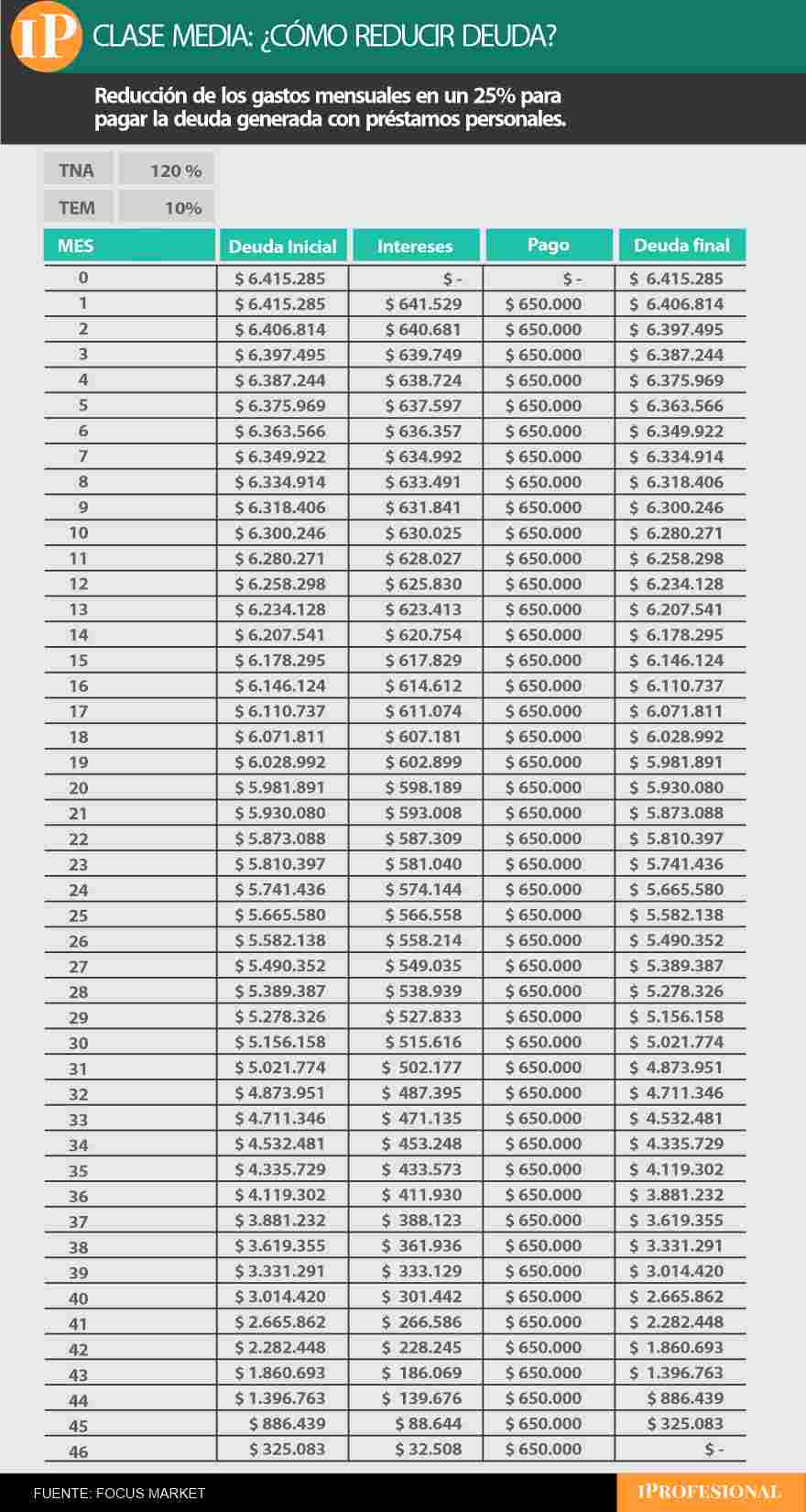

Con el préstamo personal el ejercicio es parecido, aunque la exigencia es mayor. Dado que la tasa es más alta y la deuda acumulada al año supera los $6.400.000, el ajuste necesario para empezar a bajar ese capital tiene que ser más fuerte. En este caso, se requiere un recorte del 25% en los gastos para generar un superávit de $650.000. Así, poco a poco, la deuda empieza a reducirse, pero el proceso es mucho más largo: puede extenderse por varios años hasta que el capital quede saldado.

Con disciplina y planificación, cada peso de superávit es una inversión en tranquilidad futura

La comparación entre ambos caminos deja algunas conclusiones claras. Financiarse con un préstamo personal o con tarjeta de crédito puede parecer, en un primer momento, una salida rápida para cubrir un déficit mensual, pero las consecuencias a un año vista muestran la fragilidad de esa estrategia. Sin ajuste, la deuda crece hasta volverse inmanejable; con ajuste, aunque el camino sea duro, se abre una salida concreta.

Más allá de las cifras, lo que muestran estos ejemplos es la importancia de tomar decisiones conscientes en torno al consumo y la financiación. La previsibilidad que hoy ofrece un contexto inflacionario más bajo puede ser una oportunidad para reorganizar las cuentas, identificar dónde se filtran los pesos cada mes y construir un margen que permita no solo cubrir necesidades inmediatas, sino también mejorar la salud financiera de largo plazo.

La clase media argentina sabe que no hay soluciones mágicas. Pero también que, con disciplina y planificación, cada peso de superávit es una inversión en tranquilidad futura.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,clase media,prestamos,tarjeta de credito,intereses,gastos

ECONOMIA

Ingresos Brutos y la provincia de Buenos Aires encabezan el ranking de voracidad fiscal de la Argentina

El impuesto a los Ingresos Brutos, el caballito de batalla de las administraciones provinciales, un impuesto “en cascada” que pesa sobre los costos de producción mucho más de lo que insinúan sus diferentes alícuotas, sigue siendo el tributo que más impacta a las empresas argentinas, según surge de la undécima “Encuesta Anual” de impuestos de la consultora KPMG, que relevó a más de 80 especialistas impositivos de empresas medianas y grandes de diversos sectores productivos y de servicios del país sobre temas como la presión fiscal, su impacto en los precios y en los planes de inversión.

La encuesta busca medir el impacto de los impuestos en la actividad económica y en los negocios desde la visión de las empresas. En esta edición, el foco está puesto sobre lo ocurrido en 2025 y la perspectiva sobre inversiones, financiamiento y actividad para 2026, sobre lo que respondieron empresas medianos y grandes, de diversos sectores productivos y de servicios en tres bloques temáticos: 1) presión fiscal, y su incidencia sobre precios y planes de inversión, 2) rol de organismos administrativos y judiciales, y 3) Perspectivas 2026.

“Una vez más Ingresos Brutos lidera la lista de los que encarecen de manera determinante los precios de productos y servicios. La brecha que saca este gravamen por sobre los demás es muy elocuente. Este año superó el 60% contra un 54% del año pasado. Es bastante improbable el éxito de una reforma fiscal profunda, que haga foco en la productividad y en el desarrollo, sin apuntar a una readecuación de este gravamen y a moderar fuertemente la superposición de regímenes de recaudación provinciales”, explica Fernando Quiroga Lafargue, socio de Impuestos Corporativos de KPMG en Argentina y responsable de la encuesta.

Los principales resultados fueron los siguientes:

- 60,81% dice que Ingresos Brutos sigue siendo el impuesto que más impacta en los productos y servicios que se venden.

- 35,14% afirma que el marco fiscal obligó a desinvertir y el 60,81 que fue neutro.

- La provincia de Buenos Aires sigue siendo la de mayor presión fiscal del país.

- 83,78% posee saldos favor de diversa magnitud del impuesto sobre los ingresos brutos por impuesto pagado en exceso producto de la proliferación de regímenes de retención.

- La Corte Suprema continúa obteniendo el más alto puntaje (6,24) en objetividad en materia fiscal.

- El Ministerio de Economía es percibido como el mejor interlocutor a la hora de interesarse por problemáticas impositivas que afectan la actividad económica.

- 57,97 % cree que la presión fiscal seguirá igual en 2026.

- 81,16 % sostuvo que mantendrá sus inversiones.

- 88,41% dijo que no advierten interés de las provincias en ofrecer incentivos impositivos para fomentar inversiones.

- El replanteo del Impuesto sobre los Ingresos Brutos es la iniciativa fiscal más votada para facilitar decisiones de inversión en Argentina. Le sigue la búsqueda de simplificación tributaria.

- 88,41% no ve predisposición de las provincias en avanzar en reformas de leyes de coparticipación y gravámenes provinciales.

El rechazo empresario y profesional a de Ingresos Brutos, el tributo que más “recaudación propia” aporta a los fiscos provinciales, sigue aumentando: hace un año encabezaba, con un 54% de respuestas, la lista de tributos rechazados, proporción que este año creció el 61 por ciento. Más revelador aún que el rechazo al tributo provincial es cinco veces mayor al que cosechó el IVA, un impuesto nacional que lo escoltó muy lejos, con 12,16 por ciento.

Peor aún, además de calificar a Ingresos Brutos como un impuesto distorsivo, que encarece “de manera determinante” los precios y servicios de las empresas, un 30% de los encuestados advirtió que el año pasado hubo aumentos de alícuotas. Por orden las jurisdicciones que más incurrieron en ese desaliento a la producción fueron, por orden, CABA, la Provincia de Buenos Aires y Santa Fe. “Aun siendo Ingresos Brutos el tributo mayormente identificado como nocivo para la actividad económica en los últimos años las autoridades fiscales siguen fijando nuevos aumentos”, destacó KPMG.

Prueba elocuente del “funcionamiento anómalo” de Ingresos Brutos es que solo un 16% de los contribuyentes consultados dijo tener saldos, mientras 84% de los consultados (2% más que el año pasado y 4% más que en 2023) sí tiene saldos a favor de impuestos provinciales de magnitudes diversas, lo que también significa un perjuicio financiero.

En cuanto al efecto de los impuestos sobre la inversión, una amplia mayoría de los encuestados (96%) dijo que el marco fiscal “los obligó a desinvertir o, en el mejor de los casos les permitió “mantener” las inversiones ya efectuadas”. Ergo, solo un 4% dijo haber desarrollado en 2025 algún plan de expansión de inversión, tres puntos porcentuales menos que hace un año.

Por jurisdicciones, ya no por el aumento de alícuotas de IIBB, sino por la presión impositiva total, el mayor desaliento tributario a la producción lo encabezó la provincia que encabezó el ranking de voracidad fiscal, considerada “la jurisdicción más gravosa” del país, con Misiones en segundo lugar y CABA completando el podio. Córdoba y Tucumán completan el Top 5.de angurria impositiva como confirman sucesivas encuestas. A su vez, Misiones y Tucumán son las provincias que, por su accionar fiscal, más restringen la oferta de bienes y servicios a sus residentes, como se reitera año a año.

REUTERS/Agustin Marcarian

La opinión de empresarios, CEOs y tributaristas sobre la “objetividad” de organismos fiscales, sean del Poder Ejecutivo o del Judicial, se expresa en calificaciones del 1 al 10, como en una vieja libreta escolar. La Corte Suprema es la mejor calificada, pero tampoco descolla: su “nota” es 6,24, no mucho mejor que el 6,15 de ARCA. AGIP, la agencia fiscal porteña, se sacó un 5,55 y ARBA, la bonaerense, un 3,93, un claro bochazo, aunque menos vergonzoso que el de 3,56 de 2024.

Las empresas perciben una mejor disposición en el Ministerio de Economía y las agencias fiscales de nivel nacional que en las provinciales, al punto que al calificar de 1 a 10 la expectativa de futuras reducciones impositivas, el ámbito nacional obtiene un 7 y la mejor calificación subnacional es la de CABA, con 5. De todos modos, esas expectativas no son para este año, pese a lo cual el 81,2% de los encuestas sostuvo que mantendrá los planes de inversión y un 8,7% incluso las aumentará. Para mejorar la inversión, la opción más votada fueron la reducción de Ingresos Brutos, esperanza sin eco en los planes provinciales. Del mismo modo, casi un 90% de los encuestados no advierte ni predisposición ni viabilidad en el ámbito provincial para avanzar en reformar leyes de coparticipación y de gravámenes provinciales, en paralelo con una discusión de reforma tributaria nacional.

La informalidad laboral en la Argentina volvió a niveles de 2008. Hoy, 4 de cada 10 trabajadores se encuentran fuera del sistema y no están cubiertos por la legislación laboral, impositiva ni por la seguridad social. El dato surge de un informe elaborado por el Área de Empleo, Distribución e Instituciones Laborales (EDIL) de la Universidad de Buenos Aires (UBA), que estima que el empleo informal alcanza al 43% de la fuerza laboral.

Según consignó el estudio, la tasa de informalidad asalariada a fines de 2025 es prácticamente idéntica a la registrada en el segundo trimestre de 2008. En la serie histórica que contabiliza desde 2003, el problema no solo no logró reducirse de manera estructural, sino que se mantiene en niveles elevados. De hecho, el valor actual se ubica 1,5 puntos porcentuales por debajo del máximo registrado desde entonces, con la única excepción del salto transitorio que se produjo durante la pandemia.

Los datos también muestran que la informalidad no está concentrada únicamente en los trabajadores más jóvenes, sino que atraviesa al núcleo del mercado laboral. Las personas de entre 25 y 44 años representan el 48,5% del total, es decir, casi la mitad de los trabajadores informales del país. En ese mismo grupo, la tasa alcanza el 42,2%, lo que confirma que el problema no está en los márgenes del empleo, sino en su segmento más activo.

Entre los jóvenes de 16 a 24 años, sin embargo, la situación es todavía más crítica. La informalidad llega al 67,4% en el tercer trimestre de 2025, lo que implica que casi 7 de cada 10 asalariados jóvenes trabajan sin aportes ni cobertura. El dato no solo refleja dificultades para acceder al empleo formal, sino también un problema estructural de inserción laboral que se arrastra desde hace años.

La distribución por género es apenas desigual: los hombres constituyen el 54,6% de los informales, frente al 45,4% de mujeres. En tanto, la mayoría de los trabajadores informales presenta un nivel educativo medio: 45,2% tiene estudios secundarios completos o universitarios incompletos y otro 45% secundarios incompletos. Solo el 9,7% ha finalizado la universidad.

Por tamaño de empresa, el 76% de los informales trabaja en empresas de hasta cinco personas, mientras que solo el 9,7% lo hace en organizaciones de más de cuarenta empleados, lo que resalta la relevancia de las microempresas en el entramado informal argentino.

(Foto cortesía Crónica Vasca).

La distribución geográfica exhibe que Gran Buenos Aires agrupa el 52,6% de los casos de informalidad, seguido por la región pampeana (20,8%) y el Noroeste argentino (11,5%). Esto evidencia que el problema se encuentra principalmente en el centro productivo nacional.

Desde la perspectiva sectorial, el comercio es el ámbito con mayor cantidad de empleos informales, con un 29,8% del total, mientras que construcción (14,2%), servicio doméstico (11,2%) e industria (11,6%) también concentran amplios segmentos. Estos rubros dependen fundamentalmente del trabajo presencial en estructuras de menor formalización.

La incidencia según categoría ocupacional muestra variaciones: entre asalariados la tasa es del 36,3%, los trabajadores por cuenta propia alcanzan un 63,4% y los patrones un 28,7%. A pesar de estos diferenciales, los asalariados representan el 60,4% del empleo informal en virtud de su peso en el empleo total (71,5%).

El informe del IIEP-UBA señala que la informalidad genera una penalidad salarial importante: en promedio, los asalariados informales percibieron 38% menos que los formales durante el tercer trimestre de 2025. Así, a igualdad de condiciones, un trabajador informal gana $62 mil cuando uno formal obtiene 100.000 pesos.

Esta brecha incide también en el acceso a derechos y en la dimensión de trabajadores pobres. En 2025, el 18,2% de los ocupados vivía en hogares bajo la línea de pobreza; la cifra se eleva a 31,6% entre informales y cae a 9,1% para los formales. La intensidad de la pobreza entre los informales es superior ya que un 8,6% residía en hogares donde los ingresos no alcanzaban la mitad de la canasta básica total, frente a un 1,3% de los formales.

(Adobe Stock)

Por sectores, el servicio doméstico presenta la tasa de informalidad más alta (79,8%) junto con la construcción (72,6%). El fenómeno es más agudo entre los segmentos de menor educación: el 27,4% de los hombres con secundaria incompleta trabaja en la construcción y el 32% de las mujeres de igual nivel educativo en tareas domésticas. La informalidad entre mujeres baja del 44,4% al 39% si se excluye el servicio doméstico; en los hombres desciende del 42,5% al 37,1% al excluir la construcción.

Cuando se combinan género y educación, las brechas se amplifican: cerca de 7 de cada 10 mujeres con bajo nivel educativo trabajan en la informalidad, superando más de cuatro veces la incidencia entre los hombres universitarios. Entre los varones, la distancia entre sectores de menor y mayor formación es de 49 puntos porcentuales y en el femenino, de casi 54 puntos.

A nivel internacional, en áreas urbanas de nueve países latinoamericanos, Argentina presenta una posición intermedia en materia de informalidad. Chile, Brasil y Costa Rica exhiben tasas entre el 24% y el 35%, los valores más altos se registran en Ecuador y Paraguay (cercanos al 60%) y Perú supera esa cifra por 4 puntos porcentuales.

ECONOMIA

Banco Macro adquirió el 50% de Banco Sáenz para profundizar su estrategia digital junto a Personal Pay

Banco Macro adquirió el 50% del paquete accionario de Banco Sáenz, mientras que la otra mitad quedará en manos de Fintech Digital LLC. “Esta transacción estratégica es complementaria al reciente ingreso a Personal Pay con el 50% del paquete accionario, la billetera de Personal, en sociedad con Telecom Argentina, la cual se concretó en enero de éste año”, señaló Macro en un comunicado. La operación deberá ser aprobada por el Banco Central de la República Argentina, por lo que en lo inmediato no traerá ningún cambio para los clientes de ninguna de las entidades que participaron.

La decisión de Banco Macro se inscribe en una estrategia orientada a fortalecer y ampliar su ecosistema digital. La entidad comunicó el acuerdo y destacó que la compra permite complementar el ingreso a Personal Pay, wallet digital desarrollada en alianza con Telecom Argentina.

Según el comunicado, “el banco adquirido permitirá que los clientes de Personal Pay accedan a servicios financieros, lo que ofrece la ventaja de contar con independencia comercial y operativa respecto de Banco Macro, junto con la agilidad que requiere un negocio fintech como Personal Pay”. La integración con la billetera de Personal pretende ofrecer un servicio más amplio a los usuarios, manteniendo la autonomía operativa necesaria para el desarrollo de soluciones digitales.

El texto oficial remarcó que la sociedad con Telecom Argentina en Personal Pay, la billetera de Personal, ahora complementada con esta adquisición, busca ampliar el ecosistema de servicios financieros mediante un nuevo modelo de negocio. El objetivo es llegar a más argentinos con una propuesta que combine la facilidad de uso de una billetera con una oferta de servicios financieros ampliada y el respaldo de un banco líder. La compañía aclaró que, hasta que el Banco Central de la República Argentina apruebe la operación, Banco Sáenz seguirá funcionando como una entidad independiente, sin cambios inmediatos para los clientes.

En el comunicado, Jorge Brito, presidente de Banco Macro, expresó: “Con esta operación, Banco Macro ratifica su compromiso con el país, su vocación de crecimiento y su posición de liderazgo en la innovación financiera, impulsando un modelo de negocio que fusiona la seguridad jurídica del sistema bancario con la flexibilidad y el dinamismo de los ecosistemas digitales”. El directivo puso el foco en el compromiso institucional y el liderazgo de la entidad en el proceso de transformación digital del sistema financiero argentino.

Por su parte, Juan Parma, CEO de Banco Macro, destacó: “Esta adquisición complementa muy bien a nuestra reciente asociación en Personal Pay junto a Telecom Argentina, y representa un gran paso en la construcción de un modelo de negocio sin precedentes, que combina toda la facilidad de uso de una billetera digital, con el acceso ampliado a más servicios financieros para más argentinos, con el respaldo de un banco líder”. La declaración subrayó la visión estratégica de la entidad en materia de innovación y la apuesta por modelos integrados de banca y tecnología.

Dentro de la misma comunicación, Martín Heine, CEO de Personal Pay, señaló: “Seguimos dando pasos en nuestro propósito, este nuevo hito acentúa la combinación de dos ecosistemas únicos en Argentina, el universo techco y la banca. Desde Personal Pay estamos cada vez más cerca de redefinir lo que significa ‘experiencia financiera’ con soluciones rápidas, seguras y personalizadas”. La alianza busca capitalizar el cruce entre servicios tecnológicos y bancarios, generando un entorno en el que la oferta digital gane protagonismo en el acceso a productos y servicios financieros.

Banco Macro cuenta con 8.490 colaboradores, 2.067 cajeros automáticos, 981 terminales de autoservicio y casi 500 puntos de atención en todo el país, lo que lo posiciona como “el banco privado con mayor red de sucursales en la Argentina”, señaló el comunicado.

Ingresos Brutos y la provincia de Buenos Aires encabezan el ranking de voracidad fiscal de la Argentina

Otro gol de Leo de tiro libre: ¿a cuánto está de ser el mejor de la historia?

Con un exgobernador kirchnerista detrás, montaron una usina de propaganda para Delcy Rodríguez desde Argentina

El conmovedor mensaje de Marisa Brel a su padre a 28 años de su muerte: “Se me rompió el corazón”

El empleo informal alcanza a 4 de cada 10 trabajadores, según un estudio de la UBA

El fracaso del Lyon y de Endrick tiene culpable: Ansu Fati

Kicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

Senado: la oposición pidió explicaciones por $LIBRA y los vuelos de Adorni y Bullrich defendió al Gobierno

¿DÓNDE ESTÁ ESMERALDA? El grito de una madre que sacude a la Argentina: «Me la arrebataron de la puerta»

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

POLITICA3 días ago

POLITICA3 días agoKicillof desembarcó en CABA, lanzó su proyecto 2027 y empezará a ampliar su armado político en todo el país

- POLITICA3 días ago

¿MACRI 2027? El «operativo retorno» que sacude al PRO y los nombres que suenan para la vicepresidencia

- POLITICA2 días ago

¿FIN DE CICLO? Escándalo por la mansión no declarada y viajes de lujo empujan a Manuel Adorni fuera del Gobierno: Su salida sería inminente