ECONOMIA

Bessent pierde plata con su apuesta al peso frente a un mercado que ve inexorable un dólar más caro

Empezó como un chiste entre los operadores del mercado financiero: ¿cuánto tardaría Scott Bessent en darse cuenta de que su compra de pesos «subvaluados» podía ser una inversión ruinosa por la que tendría que dar explicaciones a la opinión pública estadounidense? Claro, al inicio nadie creía que eso pudiera ocurrir, porque bastó con un tuit del secretario del US Treasury para desplomar el tipo de cambio. Una semana más tarde, sin embargo, ya se habla sobre cómo el mercado argentino «domó» al ministro de finanzas más poderoso del mundo.

De manera que lo que antes se debatía en tono de broma -si Bessent aprovechará para hacer el «rulo» aprovechando la brecha entre el tipo de cambio oficial y el «contado con liqui», si vendería pesos para ganar con la tasa de caución o si recurrió inmediatamente a una cobertura contra el riesgo devaluatorio- ahora es objeto de análisis serio.

Porque, a diferencia de lo que ocurrió en su primera intervención -cuando bastó con u$s24 millones y un tuit para que en minutos la cotización se desplomara desde $1.468 a $1.420-, ahora Bessent tuvo que poner cifras mucho más abultadas y, aun así, el tipo de cambio sigue con presión alcista, mirando cada vez más cerca el techo de la banda de flotación.

Peor aun, la cotización de los bonos de deuda soberana volvió a caer debajo de la paridad de 60%, y el riesgo país en torno de 1.000 puntos, cuando se suponía que el sentido primordial de la intervención del Treasury y el apoyo político de Donald Trump deberían generar el efecto exactamente opuesto.

Lo cierto es que, hasta ahora, Bessent viene perdiendo plata: los pesos que «compró» con la expectativa de que aumentaran su valor, están cada vez más depreciados.

Peor aun, el funcionario estadounidense ya lleva gastados más de u$s400 millones, según estiman los analistas del mercado. Y no sólo intervino en el mercado oficial sino también en el «contado con liqui» -o blue chip, según la traducción a la jerga financiera americana-, sin mucho éxito.

Los números son elocuentes: el mismo día en que Bessent intervino, el CCL subió $30, y en la jornada siguiente, trepó otros $52 para alcanzar la cotización de $1.549. Es decir, una fea pérdida de 5% en dólares, en apenas dos días.

Y, en el mercado local, el volumen transado sigue muy alto, por encima de u$s700 millones diarios, lo cual da la pauta de que, no importa cuán insistente sea Bessent, el mercado argentino sigue comprando dólares para cubrirse de una devaluación que considera inexorable.

De hecho, en sus últimos reportes para los clientes, las consultoras financieras tuvieron un mensaje unánime: adoptar posiciones cautelosas en la última semana antes de las elecciones y buscar instrumentos que aseguren una cobertura ante un salto en la cotización.

Scott, decime qué se siente

El mercado financiero mezcló los nervios de una corrida cambiaria con el humor irónico. En las respuestas a su último tuit, le dedicaron a Bessent cánticos de hinchada como éste: «Scott, decime qué se siente/ correr en casa de papá/ te juro que aunque vendas los verdes/ nunca nos vamos a saciar».

Además, hubo arengas de tono militar que lo desafiaban a reforzar su compra de pesos ante ahorristas dispuestos a «presentar batalla», análisis sobre cómo «Doña Rosa» había corrido al US Treasury y pronósticos de que esta operación le podía costar el puesto al funcionario estadounidense.

«Un pequeño Vietnam financiero», fue la definición de Jorge Carrera, exvicepresidente del Banco Central, en referencia al imprevisto costo que sufrirá el Tresury.

Por su parte, Héctor Torres, ex representante argentino ante el Fondo Monetario Internacional, le escribió un mensaje en el que le advertía que, pese a su ayuda, «la compra de pesos no nos va a llevar muy lejos; sería más efectivo si los dólares de los contribuyentes estadounidenses se usaran para estimular al gobierno a dejar flotar el peso y acumular reservas».

Pronósticos de pérdidas

Pero la situación deja de ser graciosa y empieza a tomar un tono más serio cuando los pronósticos de crisis política para el secretario del Treasury ya no surgen de los traders argentinos sino desde los economistas más influyentes de Estados Unidos.

Es elocuente al respecto el título del editorial que publicó The New York Times: «Bessent se juega su credibilidad y el dinero de los contribuyentes en su apuesta por Argentina».

Es cierto que este diario es uno de los bastiones del progresismo estadounidense, pero también los voceros del establishment más conservador, como The Wall Street Journal o Financial Times fueron muy críticos.

«Aferrarse a una moneda sobrevalorada puede frenar el aumento de los precios, pero también frena el crecimiento económico. En el caso argentino, ha agotado valiosas reservas y ha alimentado la salida de capitales. En última instancia, es insostenible», afirmó el FT.

Además, los analistas de bancos internacionales de inversión sostienen lo exactamente opuesto a lo que afirma el ministro Toto Caputo. El influyente Morgan Stanley consideró que, en el mejor escenario electoral para Milei, el tipo de cambio se estabilizaría en $1.700 para diciembre. Ese precio es un 9% superior al techo de la banda de flotación de esa fecha.

Y, ante la eventualidad de que Milei sufra una derrota amplia, el pronóstico es de un dólar en $2.000 y con riesgo de «overshooting» ante la demanda de los ahorristas.

O sea, lo que el Morgan Stanley está previendo es que la «inversión» de Bessent, en el mejor de los casos, podría implicar una pérdida de capital de 15%.

Pagando costo político

Lo cierto es que, en el escenario político estadounidense, Bessent ya está empezando a pagar costo político por su ayuda a Caputo. El premio Nobel Paul Krugman le dedicó un segundo artículo al tema Argentina, en el que argumenta que la estrategia de la Casa Blanca, lejos de ayudar al gobierno de Javier Milei, lo está perjudicando.

Krugman se muestra sorprendido del interés que la situación argentina despierta en la administración Trump, dado que el país es destinatario de apenas 0,5% de las exportaciones estadounidenses. Y compara esta situación la ayuda que Bill Clinton le dio a México en 1995, a la que consideraba justificada por el hecho de que, siendo un país fronterizo, la estabilidad política mexicana tiene influencia en la relación con Washington.

Pero, sobre todo, lo que remarcó Krugman es que México devaluó el peso antes de que Clinton le diera su paquete de asistencia, y que ese hecho permitió que en el lapso de cinco años se duplicara la participación mexicana en las exportaciones americanas.

Su conclusión -al igual que la de los políticos del Partido Demócrata- es que Bessent, en realidad, no está interesado tanto en ayudar a Milei como en revaluar los activos argentinos para que los fondos de inversión de sus amigos puedan recuperar pérdidas. Lo que en la jerga financiera se conoce como «exit pump». Se menciona, en particular, el fondo Discovery, de Robert Citrone, amigo y ex jefe del secretario del Treasury-.

¿Bessent tiene un as bajo la manga?

Las cinco jornadas que faltan para la elección legislativa no lucen bien para Bessent, que eventualmente tendrá que poner muchos más dólares para estabilizar al peso argentino.

El alto volumen transado en estos días deja entrever que hay una sostenida demanda en todos los niveles, desde fondos de inversión hasta pequeños ahorristas. Esto es un síntoma de una caída drástica en la demanda de dinero, como reconoció el propio Santiago Bausili, presidente del BCRA.

Pero, lo peor, el propio FMI está insinuando que después del domingo 26 el peso debe empezar a flotar. Lo dijo explícitamente Gita Gopinath, ex vicedirectora del organismo, ya sin la obligación de mantener la diplomacia en sus declaraciones. Mientras que la directora Kristalina Georgieva dijo lo mismo, pero de manera indirecta: que la prioridad del plan económico debe ser acumular reservas propias.

Con semejante panorama, entre los analistas del mercado local se está dando otro debate: ¿realmente puede un experto como Bessent, que es recordado como el hombre que le ganó la pulseada al Bank of England y lo obligó a devaluar la libra esterlina en 1992, salir «empomado» por apostar al peso argentino?

Y es ahí donde aparecen diversas teorías. Una es que, en realidad, el dinero nunca fue de Bessent sino del Banco Central. Quienes afirman esto observan que el «timing» de las operaciones del Treasury -dejando subir la cotización y vendiendo 15 minutos antes del cierre de la rueda- son típicas maniobras de un conocedor del mercado argentino, como Toto Caputo. Esa teoría se basa en que, al aparecer Bessent como inversor, hubo un cambio de expectativas, y entonces se necesitaron muchos menos dólares de los que le habrían pedido a Caputo para calmar la demanda.

Pero esa teoría tiene un punto débil: aun así, Bessent pagaría un costo político y reputacional por la pérdida de capital. Por eso, otros especulan con la posibilidad de que estas inversiones sean consideradas como parte del swap de monedas. Es decir, cuando empiece a funcionar, ya figuraría como activado por el mismo monto que invirtió Bessent en los últimos días, lo cual obligaría al BCRA a devolver, con intereses, los dólares a una cuenta del Treasury.

Hay otras versiones que se manejan. Por ejemplo, que Bessent, al igual que los inversores argentinos, pudo haber tomado una cobertura en el mercado de futuros o con la compra de instrumentos indexados al tipo de cambio. Si esa fuera la situación, las pérdidas por sus compras de pesos serían compensadas por el pago que le haría el BCRA. Y, en ese caso, Bessent agregaria un renglón a su vasto currículum: salir bien parado de una corrida cambiaria argentina.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,peso,devaluación,banco central,bonos,riesgo país,tasas,elecciones,toto caputo,scott bessent,fmi

ECONOMIA

Salta la compra de dólares: el mercado busca refugio y se diluye el plan del Tesoro de EE.UU.

«El mercado está roto», describe a iProfesional el director de uno de los bancos privados más grandes del sistema financiero. El financista, que pide el anonimato, se refiere al persistente desequilibrio que existe en el mercado cambiario.

A solo seis ruedas de que se concreten las elecciones legislativas, el mercado del dólar vive una agitación creciente, a pesar de la «amenaza» de intervención del Tesoro estadounidense, que ayer habría vuelto a «comprar pesos» para evitar una devaluación abrupta.

El dólar sube, pese a la intervención del Tesoro de Estados Unidos

Al igual que el miércoles y el jueves de la semana pasada, el Tesoro de los Estados Unidos volvió a intervenir. Aunque no hay registro oficial sobre el volumen de esas ventas de dólares.

En este contexto, bajo una fuerte presión de la demanda, las cotizaciones mostraron subas en todas sus manifestaciones.

El dólar mayorista cerró en $1.402 (+1,6%) mientras que el minorista se vendió en $1.430 en el Banco Nación.

El dólar MEP subió 2,5%, a 1.477 pesos. El dato adicional fue el caso del CCL, que trepó 2,7% en la jornada y terminó en $1.500, por encima del techo de la banda cambiaria, que ayer estuvo en $1.488,59.

Crece la demanda de dólares en los bancos

Las compras de divisas en los bancos se acrecentó durante las últimas jornadas. Lejos de amilanarse ante la presencia del Tesoro de EE. UU. prometiendo equilibrio y negando un futuro salto cambiario, los ahorristas y los importadores incrementaron sus compras de dólares.

Un relevamiento «casero» de iProfesional entre tres bancos líderes del sistema financiero determinó que la demanda de billetes verdes en los bancos por parte de clientes osciló entre u$s300 millones y u$s350 millones diarios durante la última semana.

A ese volumen habría que adicionarle unos u$s300 millones diarios por parte de los importadores, que también buscarían abastecerse de dólares «baratos», previendo un salto cambiario post 26-O.

Es decir, en total, la demanda ya se encuentra entre u$s600 millones a u$s650 millones por día.

La oferta de dólares, por el piso

Enfrente de esa demanda disparada, hay que medir la oferta de dólares, que para esta época del año suele estar en niveles bajos.

Y más ahora, que el Gobierno adelantó la liquidación de las cerealeras a través de la suspensión de las retenciones.

Ahora, la oferta suele caer a tan solo u$s100 millones diarios. Con un pico de u$s200 millones algún día de la semana pasada.

Para pasar en limpio: hoy en día, la demanda supera a la oferta por al menos u$s500 millones diarios.

En la actualidad, esa diferencia la está cubriendo el Tesoro de los Estados Unidos con la «compra de pesos».

Es más: tanto miércoles como ayer jueves, cuando las ventas de Scott Bessent no estuvieron en el mercado, las cotizaciones se fueron para arriba.

Hasta cuándo podrá intervenir la gestión de Donald Trump

«Acabamos de ejecutar operaciones al contado de USDARS en nombre del Tesoro de EE.UU. en el mercado local», comunicó el banco Citi a sus clientes apenas pasadas las 15.

En el mercado no pueden precisar la magnitud de la intervención de Estados Unidos, pero fuentes extraoficiales dijeron a iProfesional que en cada operación volcaría alrededor de u$s100 millones.

En este contexto, el ministro Luis Caputo volvió a negar una devaluación después de las elecciones del domingo 26. Lo hizo durante su breve exposición ante el Coloquio de IDEA, una intervención grabada previamente.

«Nosotros creemos que no debe venir más de una devaluación. A esta altura encuentro casi arcaico la gente que cree que la única forma en que Argentina puede ser competitiva es teniendo una moneda débil», dijo el ministro ante los empresarios de IDEA.

La cuestión de fondo, en todo caso, refiere al timing de las intervenciones ordenadas por Bessent. ¿Hasta cuándo serán? ¿Permanecerán después de las elecciones, si fuera necesario?

En el mercado nadie quiere arriesgar una respuesta. Pero, teniendo en cuenta que la oferta de dólares recién se normalizará hacia el mes de diciembre, con la cosecha fina, la pregunta es si Estados Unidos seguirá comprando pesos en caso de que la demanda de divisas supere a la oferta.

«Estamos muy cómodos con el régimen cambiario, no necesita recalibración una vez que el shock político de las elecciones pase», dijo Bausili ante inversores, en un acto organizado por el banco JP Morgan.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dolar,estados unidos,devaluacion

ECONOMIA

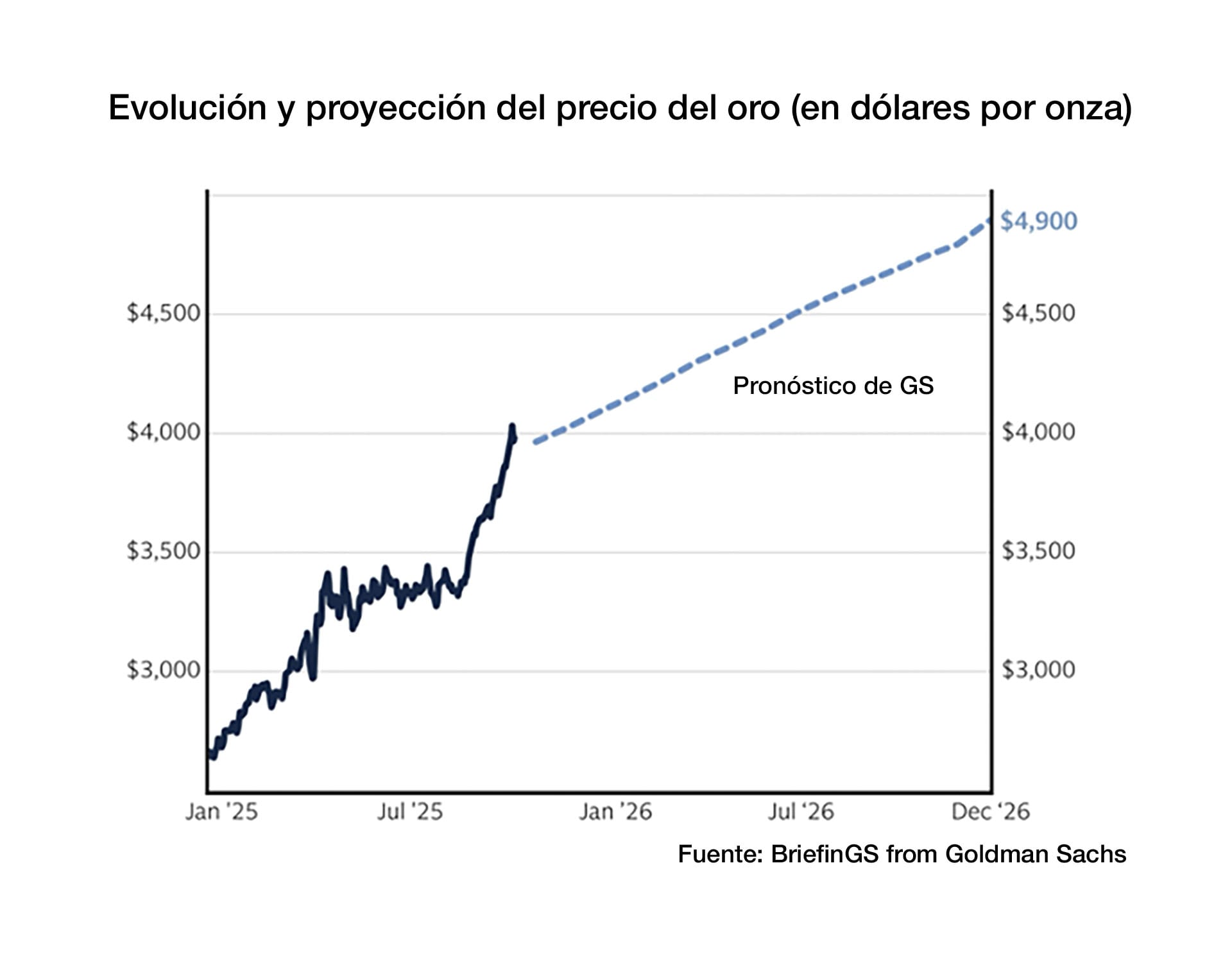

A expensas del dólar, el oro gana lugar en las reservas mundiales: a qué precio llegaría en 2026, según un banco internacional

La reconfiguración de las reservas mundiales avanza con fuertes cambios en la composición de los activos de bancos centrales y autoridades monetarias. El oro aumentó su participación en las reservas globales de metales preciosos y divisas, desplazando al dólar, según informes recientes.

El metal precioso, que duplicó su valor en los últimos dos años y en la semana superó los 4.200 dólares la onza en los mercados internacionales, muestra señales de consolidar esa tendencia.

Según un informe de Deutsche Bank, la porción de oro dentro del conjunto de reservas mundiales de metales preciosos y monedas extranjeras trepó hasta el 30%, desde el 24% que se registraba antes del inicio de esta suba.

Al mismo tiempo, el predominio del dólar -que mantenía una participación del 43%- cedió hasta el 40%, en un contexto de volatilidad y cambios en la confianza global. Esta reconfiguración ocurre mientras la cotización del oro registra un ascenso de 61% en lo que va del año.

El crecimiento del precio del oro y el retroceso relativo del dólar captó la atención de analistas e inversores. Michael Hsueh, analista del área de Research de Deutsche Bank, subrayó que la expansión del oro en las reservas responde tanto a la valorización del activo como a una tendencia de algunos países y bancos centrales de diversificar sus carteras. Según su análisis difundido el último viernes por The Wall Street Journal, “si la participación del oro se equipara con la del dólar, el precio del metal debería ubicarse en torno a los 5.790 dólares por onza, bajo el supuesto de que los volúmenes actuales de oro en reservas del sistema global permanezcan sin cambios”. Bajo ese escenario, oro y dólar llegarían a representar cada uno cerca del 36% de las reservas internacionales combinadas.

Entre las causas que podrían explicar la menor preferencia por el dólar, el informe de Deutsche Bank menciona el posible efecto de la percepción de sobrevaluación de la moneda estadounidense, así como el impacto de decisiones geopolíticas recientes -como el congelamiento de activos rusos tras la invasión a Ucrania- que incrementaron la incertidumbre para países con importantes reservas en dólares.

Al respecto, la publicación destaca que la estructura financiera global sigue conservando una fuerte impronta de la moneda estadounidense, que continúa siendo la referencia casi obligada para la cotización y el comercio de las materias primas.

Dentro del ambiente de transformación, Joseph Kalish, estratega global de Ned Davis Research citado por The Wall Street Journal, caracterizó el momento como el de un “desenganche” paulatino de ciertas economías no alineadas y la erosión de confianza en las monedas fiduciarias. Para Kalish, “esto da impulso a la función del oro como nuevo anclaje monetario y multiplica el atractivo del oro y otros metales preciosos entre inversores”.

El índice Daily Gold Sentiment Composite de Ned Davis Research, que mide el clima de expectativas en el mercado del oro, se sitúa en torno al 75% y deja margen para nuevos avances en la cotización, de acuerdo con el especialista.

En ese contexto, las perspectivas hacia el futuro inmediato adquieren interés adicional.

REUTERS THIS IMAGE HAS BEEN SUPPLIED BY A THIRD PARTY. NO RESALES. NO ARCHIVES. MANDATORY CREDIT.

Proyecciones de Goldman Sachs sostienen que el precio del oro continuaría su escalada y alcanzaría los 4.900 dólares por onza hacia el cierre de 2026. Según Lina Thomas, analista de la firma, el fenómeno no constituye un episodio de especulación irracional. “El aumento del precio del oro está basado en fundamentos, no en un frenesí”, afirmó en un briefing de la firma. El avance del oro responde a señales estructurales como el continuo proceso de compras por parte de bancos centrales, la reacción de inversores privados ante los cambios en la política monetaria de la Reserva Federal de EEUU y la búsqueda global de refugios de valor en un escenario de dudas fiscales y políticas.

El ciclo actual difiere de otros repuntes extraordinarios en el mercado del oro, como el de fines de los 70s, señala Goldman Sachs, pues aquel ciclo se asoció a crisis políticas profundas que forzaron a muchos inversores a buscar alternativas fuera del sistema financiero tradicional. Si preocupaciones similares resurgieran, dice Thomas, la tendencia hacia una diversificación más marcada de activos de reserva podría acelerarse y llevar las cotizaciones del oro aún más lejos, frente a la magnitud relativamente acotada del mercado aurífero respecto al de bonos del Tesoro o de acciones.

El informe de Goldman Sachs remarcó que, aunque el actual rally permite comparaciones históricas, se encuentra respaldado más por cambios en los portafolios de actores institucionales, como los organismos monetarios estatales, que por un proceso de euforia de corto plazo.

Esta dinámica se inscribe en un contexto donde, además de las acciones de los bancos centrales, factores como el cambio en la política de tasas de la Reserva Federal influyen sobre las estrategias de los principales inversores.

Al cierre del año, las expectativas de los distintos actores del mercado y la persistencia del cambio estructural en las reservas internacionales se mantienen como variables a monitorear. El comportamiento de los bancos centrales, la evolución de la confianza en las principales monedas y la dinámica de la economía global marcarán el curso del oro y su posición relativa frente al dólar en el tablero financiero internacional.

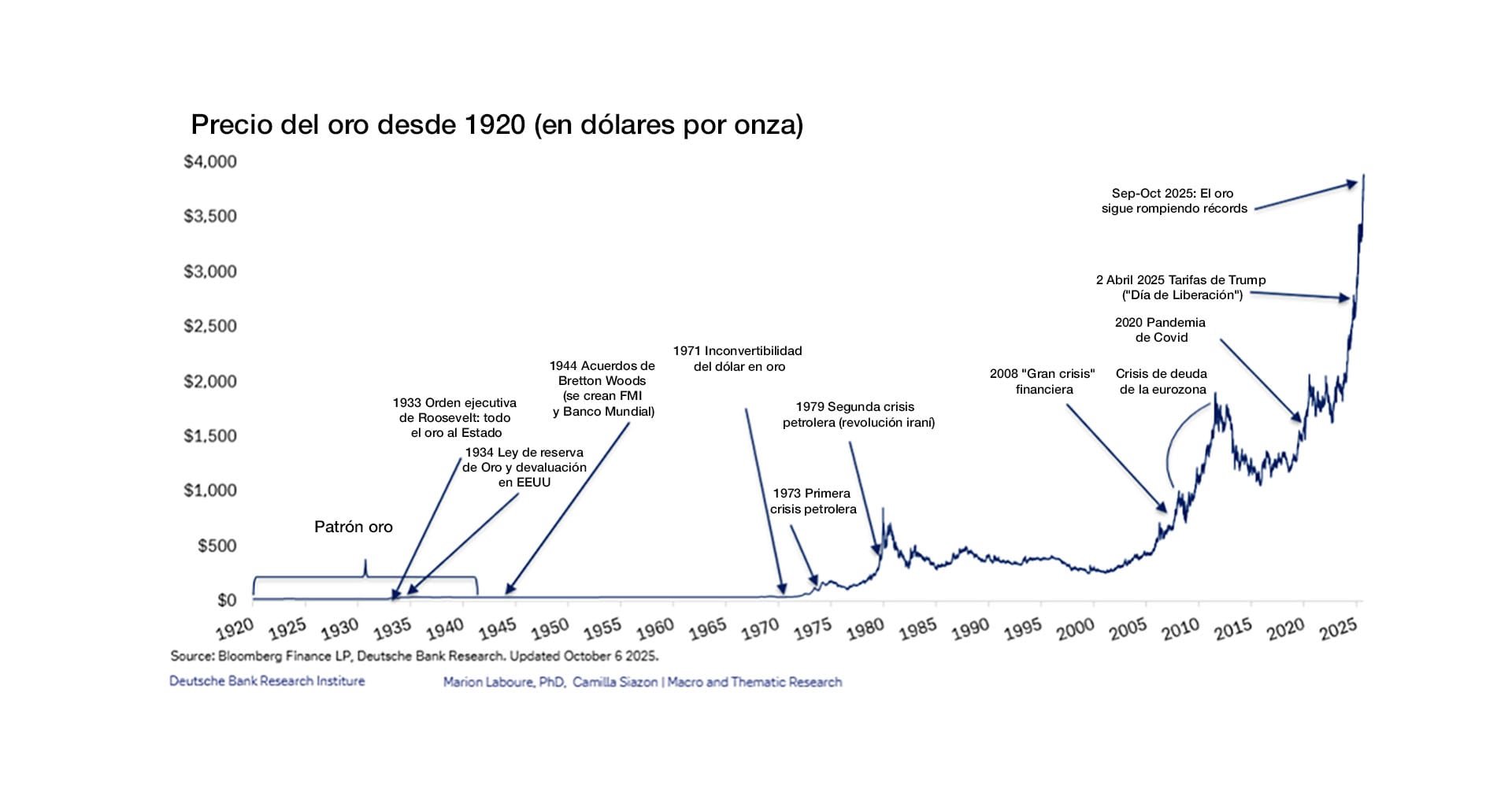

A fines de septiembre, Deutsche Bank publicó un estudio sobre la evolución del precio del oro desde 1920, en el que se observa la gran estabilidad del precio del oro respecto del dólar, incluso en la década de la depresión y, a posteriori, pese a la Órden Ejecutiva con la que en 1933 el entonces presidente de EEUU, Franklin Delano Roosevelt exigió a los ciudadanos norteamericanos a entregar sus tenencias de oro a la Reserva Federal y la “Ley de Reservas de Oro” de 1934, que transfirió las tenencias de oro de la Fed al Tesoro, devaluando el dólar de 20,67 a 35 por onza y dejó definitivamente atrás la era del “patrón oro”.

EFE/ARCHIVO/svb.

Al fin de la segunda guerra, los acuerdos de Bretton Woods, materializados en 1946 con la creación del FMI y el Banco Mundial, instituyeron el patrón dólar-oro, al tipo fijo de 35 dólares por onza. Hasta que en agosto de 1971, con las reservas aúreas muy disminuidas y ante la presión de países europeos (en particular, Francia) que reclamaban la conversión a oro de sus tenencias de dólares, el entonces presidente Richard Nixon decidió unilateralmente la inconvertibilidad del dólar, defaulteando el compromiso asumido 27 años antes, iniciando la etapa de los tipos de cambio flotantes.

Las crisis petroleras de 1973 y 1979 impulsaron fuertes alzas del metal precioso. Luego, desde principios de los 80s del siglo pasado el precio se mantuvo en una banda más o menos estable durante casi 30 años, hasta que una sucesión de hechos (la “gran crisis” de 2008, la crisis de deuda de la eurozona, la pandemia) lo empujaron hacia arriba y, ya este año, las movidas tarifarias de Donald Trump, el riesgo de guerra comercial, la incertidumbre acerca de la política monetaria y la tensión geopolítica entre EEUU y China impulsaron la cotización a alturas que, por ahora, no parecen haber tocado techo.

Corporate Events,Europe

ECONOMIA

El préstamo de Estados Unidos: una ingeniería pensada para que Trump no pague costo político

En cada tuit del ministro Toto Caputo suele haber un mensaje, a veces explícito y otras entrelíneas. Es lo que acaba de ocurrir con la foto que subió a las redes sociales, aprovechando su estadía en Washington: sonriente junto a Ana Botín, la heredera y principal ejecutiva del grupo financiero Santander, estaba dando otra muestra de apoyo ante la situación de volatilidad del mercado argentino.

«Una amiga de nuestro país», calificó Caputo a Botín, considerada la mujer más poderosa de España y una figura de primera línea en el mercado global de capitales. No por casualidad, esto ocurrió una semana después de que el banco Santander haya oficiado como agente del Tesoro estadounidense, para realizar las ventas de dólares por cuenta y orden de Scott Bessent.

El mismo día en que Caputo hacía alarde de su amistad con Ana Botín, el secretario del US Treasury anunciaba que el paquete total de ayuda a la Argentina sería de u$s40.000 millones, y que la mitad de ese monto correspondería a una línea crediticia con participación de inversores privados.

Todo apunto a que la fórmula elegida sea un préstamo en modalidad «repo», en el que intervengan bancos y fondos de inversión. Se descuenta la participación del Santander, que ya había participado en el grupo de entidades que le había prestado a Caputo u$s1.000 millones en enero y u$s2.000 millones en junio.

En esas ocasiones, habían participado además el BBVA, el Citibank, JP Morgan, Deutsche Bank y Morgan Stanley. El préstamo «repo» implica que quien toma el crédito aporta un valor como garantía de repago.

A inicios de este año, cuando el riesgo país argentino rondaba los 550 puntos, a Caputo le resultó relativamente fácil obtener el crédito, aportando como colateral los bonos Bopreal, nominados en dólares -emitidos por el Banco Central para compensar a los importadores con cobros pendientes-. En aquel momento, la tasa que convalidó el ministro fue de 8,25%.

Una ayuda indirecta

Pero los cuatro meses transcurridos desde aquella experiencia hasta ahora parecen cuatro siglos: con un riesgo país que se empecina en permanecer encima de los 1.000 puntos, y con bonos de deuda soberana que cotizan en el mercado secundario a 60% de su valor nominal, Argentina ya no es un cliente seguro.

A no ser, claro, que aparezca un tercero que aporte un aval sobre el cual no pueda haber ningún tipo de riesgo. Y ese aval es el gobierno de Estados Unidos. La ingeniería que está armando Bessent implica que la cuota de crédito que le corresponde a su país en el Fondo Monetario Internacional sea usada como garantía.

Es decir, no serán dólares contantes y sonantes que salgan del US Treasury, sino que serán Derechos Especiales de Giro (DEGs, la unidad de cuenta del FMI), que serán depositados en las cuentas de este grupo de bancos. Ellos sí serán los que aporten dólares a disposición de Argentina.

Y la directora del FMI, Kristalina Georgieva -que hasta hace poco tiempo mantenía una postura dura respecto de la necesidad de que Milei flexibilizara su política cambiaria para acumular reservas- dijo que facilitaría ese proceso para ayudar a robustecer el peso argentino.

Lo que está claro es que el monto del préstamo tendrá un único uso posible: garantizar los pagos de deuda. Todavía no se estableció si Caputo recibirá los dólares para afrontar los vencimientos, o si comprará directamente bonos en el mercado secundario, aprovechando que cotizan bajo la par.

Trump se blinda contra las criticas

¿Por qué se recurre a una vía tan indirecta para la ayuda del gobierno Trump al gobierno Milei? Porque también en Estados Unidos hay restricciones políticas. Trump está aplicando un duro programa de ajuste fiscal, que incluyó el recorte de programas de asistencia social, lo cual lleva a que cualquier plan de ayuda financiera a otro país sea objeto de controversia política.

Por otra parte, ya se había caldeado el ambiente político por las quejas de los «farmers» americanos, que consideran que su gobierno los perjudicó al obstaculizar la venta de soja a China mientras ayudaba a Argentina. Y, para colmo, el «tax holiday» por la baja de retenciones a los productores sojeros argentinos era visto como una competencia comercial desleal.

Las críticas llegaron al punto de que no solamente los congresistas del Partido Demócrata cuestionaron el «salvataje» a Milei, sino que también hubo protestas entre sectores que habían apoyado a Trump en la elección del año pasado.

Ese es el motivo por el cual, desde hace un mes, Bessent se encarga de aclarar, en cuanta entrevista televisiva o foro empresarial que tenga por delante, que en realidad Estados Unidos no va a poner ni un dólar de los contribuyentes estadounidenses para ayudar a Argentina.

El swap de monedas, desde el punto de vista técnico, no es un crédito -algo que, desde el punto de vista político, es un alivio para los dos gobiernos. En principio, cumplirá el objetivo de permitirle al BCRA anotar u$s20.000 millones adicionales en su monto de reservas brutas, con lo que rondará los u$s60.000 millones. En caso de que la volatilidad cambiaria persista, ahí podría activarse un tramo para ayudar a la estabilidad.

En otras palabras, es un seguro que Santiago Bausili tiene disponible si se repite la situación de septiembre, cuando el tipo de cambio tocó el techo de la banda de flotación, y en tres días el BCRA tuvo que sacrificar reservas por u$s1.100 millones. En caso de activarse el swap, recién ahí habrá un costo financiero para Argentina, en condiciones todavía no estipuladas -falta ver la «letra chica» en la que se estipulará la tasa de interés y el plazo-.

La riesgosa apuesta de Bessent

Claro que el argumento de Bessent tiene flancos débiles en el debate interno estadounidense. Porque su promesa de que Estados Unidos no pondrá dinero para un salvataje financiero en Argentina sólo ocurrirá en la medida en que no se produzca una crisis de deuda.

En caso de que Caputo tenga dificultades para devolver el «repo», entonces los bancos prestamistas ejecutarán la garantía: convertirán los DEGs de Estados Unidos en dólares, y será Bessent finalmente el que haya pagado la cuenta.

Lo que argumenta el secretario del Treasury es que, como el préstamo tendrá por objetivo asegurar el pago de la deuda argentina, no hay riesgo alguno de default. Pero no todos comparten su opinión. Influyentes medios como el Financial Times y el The Wall Street Journal criticaron el salvataje y pronosticaron una crisis devaluatoria.

Al contrario de lo que afirma Bessent, en el sentido de que el peso es un «activo subvaluado» y que, después de la elección legislativa, debería revalorizarse, las opiniones mayoritarias, dentro y fuera de Argentina, es que habrá un ajuste devaluatorio. «Insostenible», fue el duro diagnóstico del FT para la política cambiaria de Milei.

De hecho, aun con el apoyo anunciado por Estados Unidos, el mercado de futuros volvió a registrar subas en las cotizaciones, y la curva ya muestra a partir de diciembre valores que se ubican por encima del techo de la banda de flotación. Mientras tanto, el tipo de cambio sigue presionando al alza pese a las nuevas ventas de dólares realizadas por el Treasury en el mercado local.

La tasa de Toto

En los próximos días deberían conocerse los detalles del «repo». Se habla de u$s20.000 millones, y no es casualidad que la cifra coincida con los pagos que tiene por delante Caputo en 2026, sumando las amortizaciones de capital más los intereses, tanto con los organismos de crédito como por los vencimientos de bonos «hard dólar».

Además de los bancos que ya habían participado en el anterior «repo», podrían participar fondos de inversión soberanos -dependientes de otros gobiernos- que, según Bessent, ya se anotaron en la lista de interesados. De hecho, ya hay antecedentes al respecto: en 2023, un fondo de Qatar había dado un préstamo de corto plazo al entonces ministro de economía, Sergio Massa, para que cubriera un vencimiento con el FMI.

Ahora, faltan conocerse detalles como la tasa que deberá pagar Caputo. En condiciones «normales» de mercado, si fuera un interés fijo y los bancos se rigieran por el nivel de riesgo país actual, sería una tasa extremadamente alta, de no menos de 14% -dado el nivel del riesgo país, que aporta 10 puntos por encima de la tasa de referencia internacional-.

Pero se estima que, justamente, uno de los efectos que tendrá el apoyo de Bessent para el «repo» será una suba en la cotización de los bonos de deuda, y por consiguiente una caída en el riesgo país. El propio Caputo había admitido, a modo de autocrítica, que él creía que para fin de año el índice se ubicaría en torno de 400 puntos, pero que subestimó el poder del «riesgo kuka».

Es un tema que fue objeto de intenso debate en el mercado, donde muchos analistas acusaron al gobierno de exagerar la influencia del riesgo político y remarcaron que la suba del spread argentino ya había ocurrido antes de las elecciones bonaerenses y también antes de que el Congreso votara los proyectos de ley que agrandan el gasto público.

En todo caso, si el escenario finalmente fuera el esperado por Caputo, habría posibilidades de una tasa en torno de 8%, similar a la que se había obtenido hace un semestre, cuando la actual turbulencia financiera parecía imposible.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,devaluación,deuda,préstamo,crédito,swap,repo,banco central,ee.uu.,toto caputo,scott bessent,donald trump

‘First to fight’: Marine VP JD Vance marks Corps’ 250th as Hegseth says unity, not ‘diversity,’ is strength

Salta la compra de dólares: el mercado busca refugio y se diluye el plan del Tesoro de EE.UU.

El Fortaleza de Martín Palermo perdió y está complicado en la zona de descenso

Bullrich apuntó a los gobernadores por las críticas al acuerdo con EEUU: “Piden plata al Estado cada diez minutos”

Cómo desbloquear el Planeo Rotom en Leyendas Pokémon Z-A – Nintenderos

La desgarradora carta de Mey Scápola por la muerte de Mariano Castro, su ex y el padre de su hijo: “Peleaste como un guerrero”

Laura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

El triste anuncio de Eliana Guercio tras 17 años de matrimonio con Chiquito Romero :»

Jorge Taiana criticó el encuentro del Presidente con Trump: “El mercado ya descuenta que Milei pierde las elecciones”

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

CHIMENTOS2 días ago

CHIMENTOS2 días agoLaura Ubfal mostró una escandalosa foto de Mauro Icardi con la hija de Benjamín Vicuña

- POLITICA3 días ago

Fabiola Yañez regresó al país, le restituyeron la custodia policial y busca colegio para su hijo

- CHIMENTOS2 días ago

Se confirmó de qué murió la famosa actriz Diane Keaton a los 79 años: «Murió a causa de una neumonía»