ECONOMIA

¿La jugada del año?: cuánto podrían ganar los bonos si el riesgo país toca un nivel clave

Los bonos soberanos argentinos atraviesan un momento inédito: tras años de derrumbe y desconfianza, se convirtieron en el activo más buscado del mercado local. El salto en sus precios coincidió con una fuerte baja del riesgo país, un indicador que refleja cuánto más le cuesta a la Argentina financiarse en comparación con Estados Unidos. En pocas semanas, esa brecha se comprimió con fuerza y abrió el interrogante sobre hasta dónde puede llegar la mejora.

El cambio no fue casual. La contundencia política de las últimas elecciones reconfiguró las expectativas y generó un clima financiero más optimista. Los operadores comenzaron a descontar un escenario de estabilidad, con un tipo de cambio controlado, reservas en recuperación y un Gobierno que avanza hacia una agenda de reformas estructurales. En ese marco, el mercado empezó a proyectar que los bonos todavía tienen recorrido alcista.

El fenómeno también tuvo un componente internacional: el respaldo financiero de Estados Unidos, que aportó 2.000 millones de dólares para sostener la moneda, actuó como un disparador de confianza. Esa asistencia, sumada al reacomodamiento político interno, permitió que la Argentina saliera del radar de los inversores más escépticos y volviera a las pantallas de los fondos globales.

Pero el rally de los bonos —y la caída del riesgo país— no son garantía de éxito duradero. Para los analistas, esta etapa representa una oportunidad que exige consistencia: si el Gobierno transforma la expectativa en resultados concretos, el mercado podría sostener el ciclo alcista; si no, el rebote corre riesgo de agotarse.

Qué dicen los analistas sobre los bonos

Desde Adcap explicaron que la economía argentina está dejando atrás un equilibrio «malo», marcado por la desconfianza, y se encamina hacia un equilibrio «bueno», con el dólar estabilizado y la posibilidad de volver gradualmente a los mercados. Según sus analistas, el resultado electoral fue el catalizador que permitió ese giro, y ahora los inversores vuelven a ver potencial de ganancias en los títulos soberanos.

Los especialistas de la sociedad de bolsa señalaron que el panorama actual abre espacio para una mejora adicional, siempre que se mantenga la disciplina fiscal y se avance en las reformas estructurales. En su visión, el riesgo país podría descender hacia los 400 puntos básicos, lo que implicaría una reducción sustancial en el costo de financiamiento y una suba significativa en las cotizaciones de los bonos.

Por su parte, desde GMA Capital apuntaron que la contundencia política del 41 % de apoyo electoral fue el motor del rally más fuerte de los últimos treinta años. Ese resultado generó un shock de gobernabilidad que redujo la percepción de riesgo y empujó los precios de los bonos a máximos no vistos desde 2020. En su análisis, si la administración mantiene el rumbo reformista, los precios actuales todavía estarían lejos de su techo.

Ambas consultoras coinciden en que el atractivo de los bonos no se agota en la especulación financiera. Detrás del salto de precios hay un cambio profundo en las expectativas: los inversores ya no descuentan colapso, sino un horizonte de estabilidad, aunque aún condicionado al cumplimiento de una hoja de ruta económica clara.

Riesgo país: el número que define la próxima etapa

El riesgo país se convirtió en el termómetro más sensible de la confianza. Mientras más alto, mayor es el costo que el país debe pagar para endeudarse; mientras más bajo, más barata se vuelve la financiación y más atractivos resultan los bonos. Hoy, tras el rally postelectoral, ese indicador muestra una tendencia descendente que podría profundizarse si las condiciones se mantienen.

Desde Adcap explicaron que el respaldo estadounidense no solo estabilizó la moneda, sino que también ancló expectativas. Ese colchón financiero —junto a una política fiscal más ordenada— es clave para que el riesgo país siga bajando. Si el Gobierno avanza en un programa monetario basado en el control de los agregados y logra acumular reservas, la prima de riesgo podría caer a niveles compatibles con la reinserción del país en los mercados internacionales.

Para GMA Capital, la clave está en la credibilidad. El mercado ya empezó a descontar que el Gobierno puede mantenerse competitivo hasta 2027, lo que amplía el horizonte de inversión. Esa mayor previsibilidad, sumada al impacto político del 41 %, genera un escenario en el que el riesgo país podría seguir reduciéndose sin intervención externa. Cada punto de compresión adicional, remarcan, implica una ganancia directa para los bonos.

Ambos equipos técnicos coinciden en un punto: si el riesgo país logra perforar el nivel de 400 puntos, se consolidaría una tendencia de normalización financiera inédita desde 2017. Ese umbral es la «zona mágica» que los inversores marcan como límite entre la esperanza y la realidad. Alcanzarlo implicaría, además, que el mercado comienza a considerar a la Argentina como un deudor confiable.

Los próximos pasos para consolidar el rally

Para Adcap, el desafío inmediato del Gobierno será sostener la estabilidad monetaria y avanzar en una normalización de los encajes bancarios, que hoy se integran casi por completo de forma diaria. Si se recalculan como promedios mensuales y se reducen en torno a diez puntos, el sistema podría liberar liquidez y promover tasas más bajas. Esa baja de tasas, a su vez, mejoraría el crédito y respaldaría el precio de los bonos en pesos.

La sociedad de bolsa advierte, sin embargo, que esta transición debe hacerse con cuidado. Una parte importante de los encajes está invertida en letras del Tesoro, por lo que una reducción abrupta podría tensionar la deuda interna. La coordinación entre el Banco Central y el Ministerio de Economía será determinante para evitar desequilibrios y mantener el sendero de desinflación.

Desde GMA Capital, en tanto, remarcaron que hacia fin de año el Ejecutivo podría eliminar las bandas cambiarias y los controles de capital para las empresas, en el marco de un nuevo régimen basado en agregados monetarios. Si esa estrategia resulta exitosa, el Banco Central podría recomponer reservas durante la cosecha gruesa y sostener la baja del riesgo país, con un efecto directo en los precios de los bonos.

Ambas visiones apuntan en la misma dirección: la continuidad política y la coherencia económica son el combustible que puede transformar el rebote en un ciclo sostenido. Los mercados ya dieron su voto de confianza; ahora esperan hechos que lo respalden.

Qué puede salir mal

Los analistas de Adcap advierten tres riesgos que podrían revertir la mejora. El primero, una relajación prematura de la política monetaria, que desanclaría expectativas y pondría en duda la credibilidad del Banco Central. El segundo, una recuperación económica débil, que frenaría la inversión y afectaría la percepción de sostenibilidad fiscal. El tercero, un frente político que complique la aprobación de reformas clave.

Desde GMA Capital agregan que la experiencia argentina obliga a ser cautos: las mismas fuerzas que impulsan un rally pueden frenarlo de golpe. Si el mercado percibe señales contradictorias o dudas sobre el rumbo, el riesgo país reacciona de inmediato y los bonos corrigen. En ese sentido, la estabilidad de precios actuales depende tanto de la macroeconomía como de la política.

Los analistas resaltan que el escenario internacional también juega un papel. Un repunte de las tasas globales o una caída en los precios de las materias primas podría recortar el apetito por riesgo emergente, afectando el rendimiento local. Sin embargo, el consenso actual es que el principal riesgo sigue siendo doméstico.

En síntesis, los bonos están mostrando un potencial de recuperación, pero su éxito final depende de que la política económica no se desvíe. Un paso en falso puede hacer retroceder meses de avance.

Conclusión: una oportunidad con fecha de vencimiento

El rally de bonos y la baja del riesgo país reflejan el regreso del apetito por los activos argentinos, pero también la fragilidad del equilibrio alcanzado. Para Adcap, el Gobierno tiene la oportunidad de consolidar un ciclo de crecimiento si mantiene la coherencia fiscal y la disciplina monetaria. Para GMA Capital, el mercado ya está apostando a ese escenario: ahora, el desafío es validarlo con resultados.

Si el riesgo país logra perforar la barrera de los 400 puntos, los bonos podrían ganar entre un 20 % y un 40 % adicional, según los cálculos que manejan los traders. Pero ese escenario no se compra con entusiasmo, sino con credibilidad.

La jugada del año podría estar en curso. La pregunta es si el país aprovechará esta oportunidad o si volverá a dejarla pasar, como tantas otras veces. Los precios ya enviaron una señal; ahora le toca al Gobierno demostrar que puede sostenerla.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,bonos,merval,riesgo país

ECONOMIA

Tras el acuerdo comercial, Estados Unidos reabrió el financiamiento para las empresas norteamericanas que exporten a la Argentina

Tras la firma del acuerdo comercial entre Estados Unidos y Argentina, el Banco de Exportación e Importación de EE.UU. (EXIM, por sus siglas en ingles) reabrió la posibilidad de otorgar financiamiento de corto y mediano plazo para empresas estadounidenses que exporten a suelo argentino. La medida permite acceder a créditos de hasta un año y préstamos que se extienden entre uno y siete años, facilitando la financiación de exportaciones estadounidenses hacia el mercado local.

“Hoy la agencia oficial de crédito a las exportaciones de Estados Unidos, volvió a habilitar a Argentina para créditos de corto (hasta 1 año) y mediano plazo (de 1 a 7 años)”, anunció el canciller argentino Pablo Quirno a través de su cuenta oficial de X.

En tal sentido, el ministro de Relaciones Exteriores remarcó que esta modificación forma parte del Acuerdo de Comercio e Inversiones Recíproco anunciado la semana pasada y “beneficiará a empresas estadounidenses en sus inversiones en Argentina”.

En efecto, el Banco de Exportación e Importación de EE.UU. implementó un cambio en la política de cobertura que entró en vigencia a partir del 3 de febrero de 2026. “Se habilita la cobertura para operaciones de corto y mediano plazo tanto en el sector público como en el sector privado”, reza el documento oficial del organismo estadounidense.

En concreto, el EXIM habilitó la posibilidad de otorgar respaldo financiero a empresas privadas y públicas argentinas con un tope máximo de hasta 7 años. Por el momento, los créditos a plazos más largos siguen vedados para las compañías norteamericanas que exporten a la Argentina.

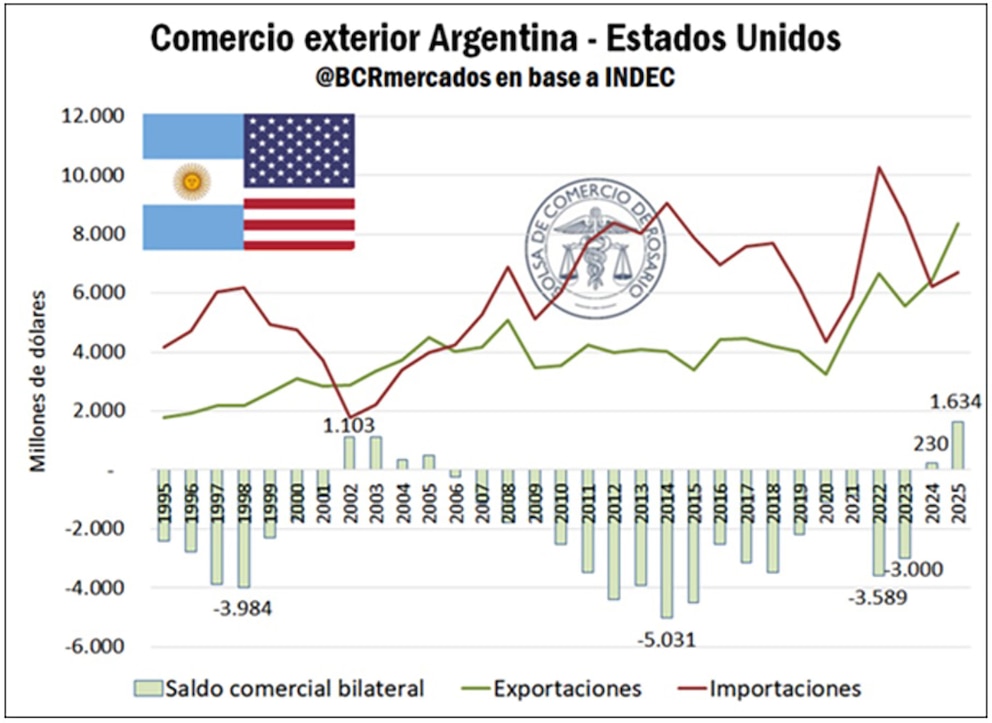

Previo a la formalización del acuerdo comercial, las cifras del intercambio bilateral marcaron nuevos máximos. Según datos de la Bolsa de Comercio de Rosario (BCR), las exportaciones argentinas a Estados Unidos sumaron USD 8.338 millones en 2025, lo que reflejó un avance interanual próximo al 29% y superó en casi 25% el récord que se había alcanzado en 2022.

Este impulso exportador se produjo en un contexto de mayor integración económica entre ambos países. El miércoles 5 de febrero, ambas naciones rubricaron el acuerdo bilateral que se había anunciado en noviembre de 2025. Cancillería precisó que se trata del primer instrumento de este tipo en la región que incorpora “compromisos específicos en materia de inversiones”.

El nuevo acuerdo también contempla el eje del financiamiento. Organismos como el EXIM y la Corporación Financiera de los Estados Unidos para el Desarrollo Internacional (DFC) tendrán un rol clave en el apoyo a inversiones estadounidenses en sectores estratégicos de la economía argentina, en colaboración con empresas privadas de Estados Unidos.

De manera paralela, ambos gobiernos firmaron un Marco Estratégico para el fortalecimiento de cadenas de suministro en minerales críticos. Este acuerdo prevé, entre otros puntos, que los países identifiquen proyectos prioritarios de manera conjunta y faciliten su financiamiento en un plazo de seis meses.

La minería mantiene un peso relevante dentro del vínculo bilateral. En 2025, Estados Unidos se ubicó como el segundo socio comercial de la minería argentina, solo detrás de Suiza. Según la BCR, el mercado estadounidense recibió cerca del 18% de las exportaciones mineras argentinas, con una suba interanual que superó el 25 por ciento.

De acuerdo con el último registro disponible, al 30 de septiembre de 2025, EE.UU. se consolidó como el principal inversor extranjero en el país. Datos del Banco Central muestran que el origen estadounidense concentra el 18% del stock total de inversión extranjera directa (IED) en Argentina, con una posición superior a los USD 32.000 millones.

En paralelo a este desempeño exportador, el comercio total entre ambos países alcanzó el segundo valor más alto de la serie histórica, y el superávit bilateral llegó a sus máximos. Durante 2025, Estados Unidos se mantuvo como el tercer destino para las exportaciones argentinas y también como el tercer proveedor de importaciones, detrás de Brasil y China.

El crecimiento de las ventas a Estados Unidos tuvo como principal motor al sector petrolero-petroquímico. El relevamiento de la BCR indica que las exportaciones de combustibles y energía aumentaron más de 68% respecto de 2024. Así, este complejo representó el 47% de las exportaciones argentinas a Estados Unidos en el último año, un nivel de participación que no se observaba desde 2005.

La modificación en la estructura de las ventas externas generó un cambio en la relación comercial, con mayor peso de los productos energéticos en el flujo exportador. Este comportamiento del sector energético permitió compensar otros rubros que crecieron a menor ritmo y contribuyó a alcanzar el máximo histórico en exportaciones.

El acuerdo bilateral sobre comercio e inversiones incluye medidas concretas. Cancillería puntualizó que el texto “contempla la eliminación de aranceles recíprocos para 1.675 productos”, con el objetivo de mejorar el acceso al mercado estadounidense y expandir el volumen exportador argentino. También se estableció el compromiso de eliminar licencias de importación o de aplicar licencias automáticas para los productos originarios de Estados Unidos.

Desde Cancillería subrayaron que el acuerdo abarca más que el intercambio de bienes. “El entendimiento incorpora compromisos que abarcan el comercio de bienes, las inversiones y nuevas disciplinas vinculadas al comercio digital”, destacaron al anunciar la firma. El documento incluye disposiciones que apuntan a facilitar operaciones e inversiones en startups, fintechs y empresas tecnológicas, con el propósito de promover el desarrollo y las transacciones en estos sectores.

Corporate Events,Government / Politics

El ministro de Economía, Luis Caputo, analizó el dato de inflación de enero, que marcó un 2,9% mensual, y sostuvo que la cifra debe leerse dentro de un proceso más amplio de reordenamiento de la economía. Sus declaraciones fueron difundidas a través de redes sociales y replicadas por el presidente Javier Milei, en una señal de respaldo político al rumbo del programa económico.

Según explicó el titular del Palacio de Hacienda, la evolución de los precios responde a un escenario particular, atravesado por cambios en los precios relativos y por los efectos de una fuerte contracción previa en la demanda de dinero. En ese marco, Caputo expresó confianza en que la inflación continúe desacelerándose y pueda converger hacia valores comparables con los estándares internacionales.

Claves del dato de inflación de enero: la postura de Luis Caputo

Caputo remarcó que el 2,9% registrado en enero se dio «en un contexto de reacomodamiento de precios relativos» y recordó que, pocos meses atrás, se produjo una caída significativa en la demanda de dinero. Ese fenómeno, detalló, se reflejó en una dolarización acumulada durante los seis meses previos a las elecciones de octubre, equivalente a más del 50% del M2.

«Esta dinámica de precios se da en un contexto de reacomodamiento de precios relativos y a pocos meses de que operara una fuerte caída en la demanda de dinero, que se reflejó en una dolarización acumulada en los 6 meses previos a las elecciones de octubre equivalente a más de 50% del M2″, escribió en su cuenta oficial de X.

En su análisis, el ministro destacó que el programa económico en marcha se apoya en tres ejes centrales: el equilibrio fiscal, el control estricto de la cantidad de dinero y la recapitalización del Banco Central. A su entender, estos pilares son los que permitirán consolidar una baja sostenida de la inflación luego de más de dos décadas de inestabilidad.

«El programa económico tiene como pilares fundamentales el equilibrio fiscal, el control estricto de la cantidad de dinero y la recapitalización del BCRA. Esto permitirá que la inflación converja a niveles internacionales en nuestro país por primera vez en más de dos décadas», explicó al respecto.

Al detallar el comportamiento de los precios, Caputo señaló que la inflación núcleo se ubicó en 2,6%, mientras que las categorías regulados y estacionales mostraron variaciones de 2,4% y 5,7%, respectivamente. Estos datos, explicó, reflejan una dinámica heterogénea entre los distintos componentes del índice.

En términos interanuales, el Índice de Precios al Consumidor Nacional acumuló un incremento del 32,4%, con una suba del 28,1% en bienes y del 42,1% en servicios. La diferencia entre ambos rubros volvió a evidenciar el impacto de los ajustes en tarifas y servicios regulados, que continúan mostrando aumentos por encima del promedio general.

Dentro del desglose por divisiones, Caputo resaltó el desempeño del rubro «Prendas de vestir y calzado», que registró una baja mensual del 0,5%. Se trata de la cuarta caída en los últimos trece meses, mientras que la variación interanual de esa división fue del 15,6%, muy por debajo del promedio general de la inflación.

El ministro insistió en que esta evolución de los precios no puede analizarse de manera aislada, sino como parte de un proceso de normalización macroeconómica. En ese sentido, reiteró que la corrección de desequilibrios acumulados durante años explica parte de los movimientos observados en el corto plazo.

Esta dinámica de precios se da en un contexto de reacomodamiento de precios relativos y a pocos meses de que operara una fuerte caída en la demanda de dinero, que se reflejó en una dolarización acumulada en los 6 meses previos a las elecciones de octubre equivalente a más de 50% del M2. El programa económico tiene como pilares fundamentales el equilibrio fiscal, el control estricto de la cantidad de dinero y la recapitalización del BCRA. Esto permitirá que la inflación converja a niveles internacionales en nuestro país por primera vez en más de dos décadas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,inflación

ECONOMIA

Jornada financiera: el dólar cayó a un mínimo en casi tres meses y subieron las acciones argentinas en Wall Street

El verano financiero viene acompañado de ciertas anomalías que los inversores procuran asimilar para su confección eficientes de carteras. Un dólar ofrecido continuó pronunciado la tendencia bajista, a la vez que las acciones y los bonos buscan reencontrar un rumbo positivo, que intermitentemente se les viene negando mientras los índices de Wall Street permanecen cerca de máximos.

No fue bueno el dato del IPC del Indec, tras la polémica por la postergación del cambio en la metodología que llevó a la renuncia de marco Lavagna. La inflación de enero fue de 2,9%, la más alta desde marzo de 2025 (3,7%), en un proceso de crecimiento que encadenó prácticamente ocho meses desde el 1,5% de mayo del año pasado. Asimismo, se trató del tercer mes consecutivo con aumento de la inflación interanual, ahora en el 32,4 por ciento.

El índice accionario S&P Merval ganó un 2,8% en pesos para ubicarse en los 3.060.605 puntos, mientras que los bonos soberanos arrojaban una ligera tendencia alcista de 0,1% en promedio, con un riesgo país que subió 3 unidades a los 507 puntos básicos. Tras la volatilidad de las últimas jornadas, las acciones líderes mostraron resultados mayoritariamente positivos, con Transportadora de Gas del Norte liderando (5,7%), seguida de Pampa Energía (4,2%), Grupo Galicia (4,2%) y Banco Supervielle (3,9%). Algo similar ocurrió con los ADR argentinos que cotizan en Wall Street, que exhibieron subas de hasta 3,1% como en el caso de Pampa.

Lo más positivo del día pasó otra vez por el dólar, que volvió a acentuar la tendencia a la baja de las últimas semanas, en un marco casi óptimo para que el Banco Central continúe con sus compras diarias de contado, en medio de un sostenido volumen de oferta privada.

El dólar mayorista recortó diez pesos o 0,7% este martes, a $1.406 para la venta, luego de tocar un mínimo en el día en $1.401, precio que no se daba desde el 18 de noviembre ($1.400), casi tres meses atrás.

El Banco Central fijó en $1.580,27 el techo de las bandas cambiarias, lo que dejó al dólar mayorista a 174,27 pesos o 12,4% del límite superior de libre flotación. No se registraba una distancia tan amplia desde hace casi seis meses, en el 12,5% del 20 de agosto último.

“En los dos primeros días de esta semana el tipo de cambio mayorista bajó 26 pesos, muy lejos de la caída de un peso registrada en idéntico lapso de la semana anterior”, recordó Gustavo Quintana, agente de PR Corredores de Cambio.

El dólar al público restó 15 pesos o un 1% en su precio de venta, a $1.425 en la ventanilla del Banco Nación. El dólar minorista cae 55 pesos o 3,7% en 2026, mientras que el mayorista recorta 49 pesos o 3,4% en el breve recorrido del año.

El precio del dólar blue recortó otros cinco pesos o 0,3% este martes, a $1.425 para la venta, un mínimo desde el 21 de noviembre. El blue se viene desplomando 105 pesos o 6,9% en 2026.

Con la instrumentación de la ley bautizada como “Inocencia Fiscal”, el Gobierno busca incrementar los depósitos en dólares en base a sumas no declaradas previamente, con la idea de que la medida ayude a reactivar la economía.

El informe más reciente sobre Balanza de pagos, posición de inversión internacional y deuda externa del INDEC, correspondiente al cierre del tercer trimestre de 2025, mostró que los residentes en Argentina poseían USD 251.210 millones en efectivo. De ese total, solo USD 31.389 millones se encontraban como depósitos privados en moneda extranjera dentro del sistema financiero nacional.

Esto refleja que, en el contexto de una marcada dolarización de carteras previa a las elecciones legislativas de octubre, alrededor de USD 219.821 millones en billetes estaban fuera del circuito bancario argentino.

En ese contexto, el ministro Luis Caputo convocó a los ahorristas: “Ahora sí, todos a llevar sus ahorros al banco”, escribió el titular del Palacio de Hacienda, en una arenga que buscó reforzar la confianza en el nuevo marco legal. “Esto aceleraría fuertemente el crecimiento económico; podríamos bajar más rápidamente los impuestos, ser más competitivos, aumentar el empleo y que haya mejores salarios”, afirmó el jefe del palacio de Hacienda.

Por otra parte, el BCRA absorbió USD 42 millones por su participación cambiaria, el 8,3% de la oferta, que superó los 500 millones en el día. En tanto, las reservas internacionales brutas restaron USD 91 millones, a USD 45.232 millones, afectadas por la caída del precio del oro (-0,6%, a USD 5.049,60 la onza).

“En 2026 se estará testeando la capacidad del programa económico para compaginar satisfactoriamente el ‘trilema’ de incrementar las reservas del Banco Central, retomar el proceso de desinflación, que se interrumpió desde setiembre pasado, en simultáneo con la superación del estancamiento del nivel de actividad, que lleva tres trimestres consecutivos y amenaza con extenderse a este primer trimestre de 2026″, indicó Jorge Vasconcelos, economista del IERAL de la Fundación Mediterránea.

North America

La Justicia Federal indicó que el segundo venezolano detenido en Corrientes no tendría vinculación con el Tren de Aragua

Alejandra Monteoliva, sobre la baja de la edad de imputabilidad: “El delito se ha transformado”

Tras el acuerdo comercial, Estados Unidos reabrió el financiamiento para las empresas norteamericanas que exporten a la Argentina

El impactante look de Sofía Gonet en MasterChef Celebrity inspirado en Game of Thrones

Táchira eliminó a The Strongest y avanzó a la Fase 2 de la Libertadores

Gustavo Petro dijo que escapó de un plan para asesinarlo en Colombia

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”

El sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

Mirtha Legrand se quebró desconsolada al hablar de la renuncia de Jimena Monteverde a su mesaza

Central Córdoba vs. Unión: formaciones, hora y dónde ver por tv

ECONOMIA3 días ago

ECONOMIA3 días agoEl sector industrial advierte que la apertura económica exige eliminar las distorsiones internas

- POLITICA19 horas ago

Acuartelamiento policial en Santa Fe: reclamo salarial y temor a un conflicto nacional de seguridad

- ECONOMIA3 días ago

Mercados: subió la Bolsa argentina y cortó una serie negativa de siete ruedas consecutivas