ECONOMIA

Cómo acumular reservas internacionales: según un estudio, importa más el origen que el nivel

Cómo acumular reservas internacionales vuelve al centro del debate sobre la política económica del gobierno y la capacidad del gobierno para evitar nuevos episodios de crisis cambiaria, en especial desde que el propio ministro de Economía, Luis Caputo, negó que se haya estado negociando una línea crediticia privada por USD 20.000 millones para recomprar deuda y despejar cualquier duda sobre el pago de los vencimientos de deuda en divisas de los próximos años.

Un paper de Juan Francisco Gómez (Universidad de Buenos Aires), Eduardo Levy Yeyati y Patricio Temperley (Universidad Torcuato Di Tella) publicado por la “Red Nacional de Investigadores en Economía (Rednie) dice que un aspecto central no es solo el nivel de reservas, sino su origen.

La acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa

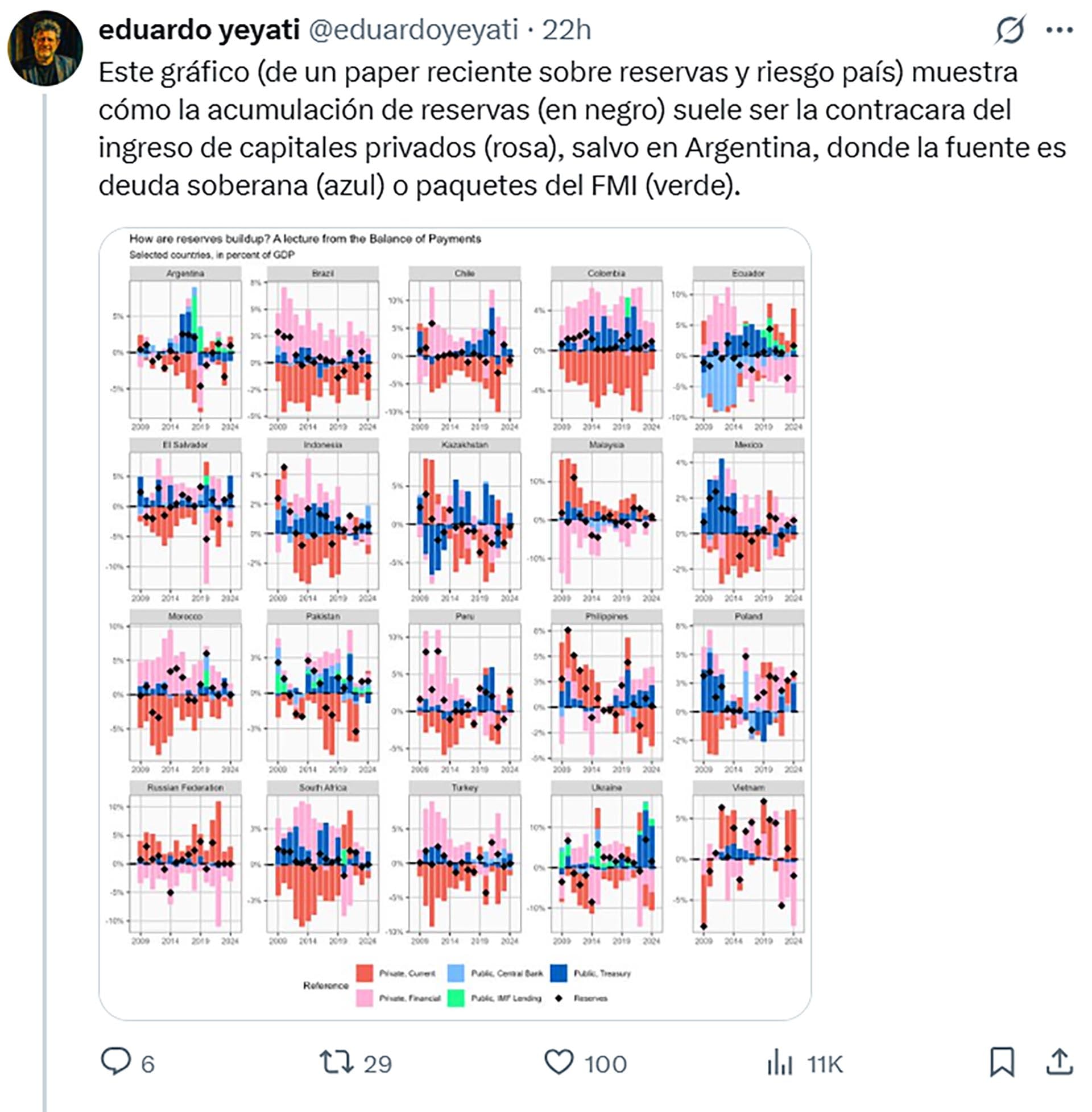

“El trabajo muestra que la acumulación de reservas baja el riesgo país cuando es el correlato de ingresos de dólares comerciales y, en menos medida, de capitales privados, pero no cuando surge del aumento de la deuda externa”, escribió Levy Yeyati en un posteo en la red X, en el que incluyó un gráfico del estudio que muestra cómo la acumulación de reservas (en negro) suele ser la contracara del ingreso de capitales privados (rosa), salvo en Argentina, donde la fuente es deuda soberana (azul) o paquetes del FMI (verde).

Los autores diseñaron una metodología para diferenciar si las reservas se acumulan por ingreso de dólares del sector privado (inversiones financieras o reales) o por deuda externa que toma el propio Estado.

La conclusión principal es que las reservas que crecen gracias a flujos privados reducen el riesgo país y la probabilidad de episodios de estrés financiero, pero el aumento financiado con deuda externa pública tiene un efecto débil e incluso ”estadísticamente insignificante”.

La importancia de esta distinción trasciende lo académico en un momento en que el Banco Central de la República Argentina (BCRA) tiene dificultades para aumentar reservas y el gobierno va camino a un segundo “waiver” o “perdón” del FMI en menos de un año por incumplir metas en ese sentido.

La estrategia oficial oscila entre buscar aportes del sector privado y crédito multilateral (BID, Banco Mundial, CAF), swaps de moneda, como los firmados con China y EEUU, o endeudamiento tradicional. Según los autores, solo la primera vía fortalece la capacidad del sector público para evitar episodios de stress financiero.

La investigación afirma que las políticas cambiarias activas se basaron históricamente en dos razones: por un lado, acumular reservas como “autoseguro” o colchón de liquidez que minimice el riesgo de crisis; por el otro, como estrategia para suavizar la volatilidad cambiaria frente a la entrada o salida de capitales. Un tercer motivo, antiguo y de corte neo-mercantilista, era que acumular reservas contribuía a frenar la apreciación de la moneda local, permitiendo potenciar las exportaciones, lógica aplicada en distintos periodos por países como China y Japón.

Evaluar el impacto concreto sobre el riesgo país sólo puede hacerse, según el paper, si se observa de qué modo varía la “posición neta de activos en moneda extranjera del sector público consolidado” (Tesoro y BCRA ) cuando cambian las reservas.

Si los dólares ingresan a través de inversiones o depósitos de privados y luego son “esterilizados” emitiendo títulos en pesos, el Estado suma activos externos sin acrecentar su pasivo en dólares. Pero si el aumento de reservas es vía endeudamiento, el activo sube junto con el pasivo y la posición neta se mantiene constante.

El trabajo sostiene que esa diferencia explica por qué los mercados tienden a reconocer una mejora en la solidez financiera del país solo bajo la primera modalidad. Según Levy Yeyati, “el hecho de que los spreads soberanos disminuyan solo cuando las reservas crecen impulsadas por capital privado confirma que el origen de las reservas resulta clave para el riesgo país”.

En la red Linked-In el economista resaltó además que el estudio analizó datos de 44 economías emergentes en el período 2000-2023, que las reservas “contracíclicas” reducen el riesgo país, pero aquellas financiadas con deuda externa “tienen un efecto menor o no significativo”.

En la economía argentina, la acumulación de reservas suele responder al acceso a crédito internacional. En la última década, episodios de calma coincidieron con el ingreso de capitales privados, aun con reservas relativamente bajas.

En cambio, el endeudamiento público para reforzar los activos del BCRA no redujo perceptiblemente el riesgo país ni la inestabilidad cambiaria. “La acumulación por deuda pública no logra disminuir la percepción de fragilidad financiera ni la propensión a crisis”,afirma el estudio, cuyos autores recurrieron a datos del balance de pagos y desagregaron la evolución de la posición internacional de cada país, según la fuente de ingreso de los dólares y descubrieron patrones contrastantes entre economías emergentes.

“Estados como Brasil, Filipinas, Perú o Vietnam suelen acoplar la variación de reservas a flujos privados, compatibles con estrategias de intervención activa para moderar los movimientos del tipo de cambio. Argentina, Colombia, Indonesia o Sudáfrica recurren frecuentemente a endeudamiento público para incrementar o proteger su stock de reservas”, explican los autores.

“La capacidad para resistir episodios de fuga de capitales o restricciones de financiamiento externo -afirman- aumenta solo cuando el sector público extiende su posición neta en dólares, lo que sucede si las reservas provienen de ingreso privado”. La acumulación estática de reservas con endeudamiento, en cambio, no tiene impacto relevante porque solo altera la composición de activos y pasivos, y no el saldo neto.

Estudios previos ya habían identificado que el nivel de reservas es un indicador central de vulnerabilidad ante crisis. La novedad del paper es que el origen de las reservas es un aspecto central de su grado de efectividad.

¿Qué implica esto para la política cambiaria y financiera?, planteó retóricamente Levy Yeyati. Y respondió: “intervenir en el mercado cambiario para acumular reservas cuando entran flujos privados no sólo ayuda a estabilizar el tipo de cambio y evitar desvíos transitorios o cíclicos: también fortalece la solvencia externa y reduce el costo de financiamiento del país”, una observación a contrapelo de la política oficial, que prioriza no emitir pesos con ese objetivo, mantener el dólar dentro de la banda cambiaria y priorizar la baja de la tasa de inflación.

En cambio, el análisis empírico del estudio apunta que la acumulación de reservas vía flujos privados comprime el riesgo país y disminuye la probabilidad de episodios de “estrés financiero”, definidos como aquellos en los que el riesgo país supera los 1.000 puntos básicos. Básicamente, la acumulación de reservas con ingreso de fondos privados es una suerte de seguro contra crisis externas, mientras la financiación con deuda externa no tiene efecto preventivo.

(Foto: Shutterstock)

Como recomendación de política pública, el paper apunta que muchas evaluaciones de costo-beneficio sobre acumulación de reservas subestiman su efecto indirecto: “El hecho de que las reservas genuinas reduzcan el spread y con ello el costo de la deuda debería tomarse en cuenta en cualquier estrategia”, subraya Gómez.

Esta observación resulta especialmente sensible para la coyuntura argentina, dado el volumen de vencimientos en moneda extranjera que enfrenta el Estado y la vigilancia permanente de los mercados sobre el nivel de reservas del Banco Central.

La investigación reconoce también que ninguna estrategia sustituye la necesidad de mantener un contexto macroeconómico sólido y un esquema de deuda sostenible. No obstante, la evidencia suministrada por este trabajo pone en cuestión el argumento según el cual “toda acumulación de reservas es igual de útil”. En países donde los dólares provienen mayormente de fondeo oficial, swaps o préstamos extraordinarios, el potencial para reducir la percepción de crisis parece limitado.

“No alcanza con acumular reservas; importa de dónde vienen y el impacto sobre la posición neta de deuda y activos. Esa es la señal que miran los inversores”, escribió o Levy Yeyati.

La clave de la resiliencia, concluye el trabajo, radica en alargar la posición de dólares del sector público mediante ingresos no asociados a pagos futuros en divisas. El paper de Gómez, Levy Yeyati y Temperley brinda argumentos para que el debate sobre reservas además del análisis cuantitativo, examine también los canales de generación.

La única forma de que ese escudo contra crisis refuerce la estabilidad es que los dólares tengan origen genuino en el sector privado, no en la multiplicación de pasivos públicos. Mientras más “genuino” sea el ingreso de divisas, menor será la percepción de riesgo y mejor la capacidad del país para acceder al financiamiento global.

bessent,caputo

ECONOMIA

Cuánto hay que invertir en plazo fijo para obtener una renta similar al alquiler de un monoambiente

A la hora de invertir, los ahorristas pueden obtener una renta similar a la de un alquiler de un departamento, sin tener esa propiedad física, por medio del plazo fijo tradicional. Si bien no es una inversión comparable, sirve como referencia, sobre todo en un momento en que las tasas de interés son superiores a las del avance mensual del precio del dólar.

Para empezar, se debe tener en cuenta que, en la Ciudad de Buenos Aires, el precio del alquiler medio de un departamento monoambiente medio de 40 m2 es de $659.331 por mes, mientras que el de una vivienda promedio de 2 ambientes de 50 m2 se renta por $763.818 por mes, según los últimos datos publicados por el sitio especializado ZonaProp.

En cuanto al plazo fijo tradicional en pesos, en la actualidad, la mayoría de los bancos líderes ofrecen una tasa nominal anual (TNA) que se ubica, en general, entre 23% a 25% para las colocaciones minoristas de personas humanas en el canal digital.

Asimismo, para realizar esta inversión, según cada banco, se requiere un capital mínimo desde $500 en adelante.

Así, para poder ganar un monto comparable al de un alquiler de un departamento, y se tiene que considerar que el tiempo mínimo requerido por el sistema financiero para el encaje de los fondos de un depósito remunerado es de 30 días.

En resumen, la ganancia mensual de un plazo fijo tradicional hoy puede ser de un máximo de 2,05% en las principales entidades bancarias.

En términos de inversión, se ubica por debajo de la inflación mensual, que fue de 2,9% en enero, según los últimos datos del Indec. Y que, según el último Relevamiento de Expectativas de Mercado (REM), que confecciona el Banco Central en una encuesta entre 44 economistas, el índice de precios al consumidor (IPC) puede ser en el actual febrero de 2,1%.

Igualmente, la inflación hoy puede considerarse «baja», comparada a otras épocas recientes de la Argentina, por lo que el capital inicial que se deja invertido (y encajado) en un plazo fijo tradicional para generar interés similar a un alquiler, no pierde tanto poder de compra ante el avance de los precios al consumidor, algo que sí sucedía en otros momentos.

El gran diferencial para el inversor es que, en el último tiempo, los bienes en dólares están cayendo de valor en pesos, debido a que el precio del billete estadounidense desciende, por ejemplo, en todo 2026, alrededor de 4%. Y en febrero baja 3%.

Plazo fijo: cuánto se debe invertir para ganar un alquiler

Entonces, para obtener una renta que sea equivalente al valor promedio de un alquiler de una vivienda de un ambiente (monoambiente) que, según ZonaProp, es de $659.331 mensuales, se debe realizar un plazo fijo tradicional a 30 días por una inversión inicial de $32.087.442.

Esto al considerar los bancos que ofrecen mayor tasa de interés, en torno al 25% de TNA, o 2,05% a 30 días, como son los casos de Banco Provincia y Banco Nación, según datos del Banco Central.

Un dato interesante para el inversor, al comparar tasas y costos de alquiler respecto a los que ofrecía el mercado a fin de año pasado, es que ahora se deben colocar en un plazo fijo tradicional casi $2,5 millones menos que en ese entonces, cuando se debían invertir $34,6 millones.

Asimismo, esos $32.087.442 que se deben depositar en un plazo fijo tradicional para poder ganar en un mes lo mismo que vale un alquiler de un monoambiente, representan un valor en dólares de u$s22.676, si se tiene en cuenta el precio al que se deben comprar las divisas en Banco Nación.

Claro que el dueño de un departamento que lo pone en alquiler, tiene como ventaja que su capital (su propiedad) se mantiene cotizado en dólares, por lo que su valor equivalente en pesos se va actualizando de forma permanente.

Y, más allá que, en este momento, el precio del dólar desciende 4% en todo el año y no es negocio, en el largo plazo se considera que el billete estadounidense puede avanzar en sintonía a la inflación. Además, el valor se las propiedades se comportan al alza, por lo que se van revalorizando por ese lado también.

Incluso, en algunos bancos, si se depositan más de $20 millones, como por ejemplo en Banco Provincia, se paga para un plazo fijo tradicional a 30 días una tasa nominal anual (TNA) más alta, que llega al 27% (2,21% mensual). Por ende, para ganar lo mismo que cuesta un alquiler de un monoambiente promedio, se debe desembolsar menos dinero: $29.710.000.

En resumen, hacer un plazo fijo tradicional para obtener una renta similar al de un alquiler se presenta como una oportunidad interesante, en estos momentos de tasas altas y precio de dólar en baja.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,pesos,hipotecarios,home banking,inflación,inversiones,ahorro,credito hipotecario,alquiler

ECONOMIA

La empresa que fabrica Fiat, Peugeot, Citroën y Ram frenó la producción en su planta de El Palomar hasta marzo

Stellantis decidió una suspensión operativa en su planta de El Palomar durante dos períodos en febrero, afectando la producción de vehículos Peugeot y Citroën en la provincia de Buenos Aires. Esta medida responde a una adecuación estacional de la dinámica productiva y busca asegurar el aprovisionamiento de insumos para cuando las actividades se retomen el 2 de marzo, de acuerdo con la compañía.

La situación se generó a causa de un mercado automotor volatil con tendencia a una retracción, ya que no por un lado no se alcanzó la meta de 650.000 unidades para 2025 (fueron 612.000 en total con vehículos pesados incluidos), y tampoco pudo llegar a los esperados 70.000 vehículos 0 km en enero, cuando los registros marcaron que se vendieron 65.080 unidades.

Sin embargo, tras haber cerrado la planta de Palomar durante todo el mes de diciembre por los mismos motivos, y siendo que normalmente ese receso es de 15 días como fue de hecho en la fábrica de Stellantis en Ferreyra, Córdoba, esta nueva interrupción de la producción tiene directa relación con un mercado que, a ciegas, ya vislumbra una caída mayor aún en febrero.

Desde el jueves 5 no hay registros oficiales de operaciones en el Sistema de Información Online del Mercado Automotor (SIOMAA), que se nutre con los datos que provee la Dirección Nacional de Registros de la Propiedad Automotor (DNRPA). Si bien no hay una expliación oficial del organismo, tanto fabricantes como concesionarios reciben como respuesta una caída del sistema.

Utilizando métodos anteriores, que recurren a una recorrida por la propia de red de concesionarios oficiales y las dependencias del Registro Automotor de cada ciudad, el sector estima que la caída de ventas de febrero podría estar entre el 20 y el 25% interanual, ya que quedan sólo 8 días hábiles y los patentamientos proyectados señalan un número cercano a las 35.000 operaciones con una referencia de 2025 de 44.000 patentamientos.

En el caso de Stellantis, y de Peugeot en particular, a esta situación se suma la baja de las exportaciones a Brasil, que en 2025 que fue del 38% para el Peugeot 208 y del 44% en el Peugeot 2008, lo que los obligó a generar un cambio de ritmo de producción en la fábrica de Caseros, para adecuar el stock de unidades a la demanda.

Durante el tiempo de inactividad, la empresa ejecutará tareas de mantenimiento y una readecuación operativa en las instalaciones, con el fin de “agilizar las gestiones necesarias para asegurar la llegada de insumos”, según detallaron desde Stellantis. La fabricación se concentra en los modelos Peugeot 208, 2008, Partner y Citroën Berlingo.

El cese de actividades acontecerá en dos fases: primero del 18 al 20 de febrero y luego del 23 al 27 de febrero. Para los días de suspensión, los empleados bajo convenio colectivo recibirán una compensación equivalente al 70% de sus haberes habituales, conforme al acuerdo con la Unión Obrera Metalúrgica (UOM), firmado el 3 de febrero.

Desde Stellantis remarcaron que la decisión “no implica modificaciones en la estructura ni en los planes futuros de la compañía” y recalcaron la voluntad de mantener la estabilidad de sus operaciones en Argentina.

La empresa también explicó el esquema de trabajo y remuneración de los operarios en estos 8 días de inactividad en la fábrica de Palomar.

“Durante esos días el personal bajo convenio recibirá el equivalente al 70% de sus haberes habituales, en el marco del acuerdo colectivo vigente rubricado con la Unión Obrera Metalúrgica (UOM) el pasado 3 de febrero”, explicaron en una comunicación oficial distribuida a los medios este miércoles por la tarde.

Noticia en desarrollo

Stellantis Palomar

ECONOMIA

Se enfría la salida de Burger King: ofertas no convencen y los dueños de la marca cambian de plan

El traspaso de los 118 locales que la cadena de hamburgueserías Burger King posee en la Argentina entró en fase de enfriamiento y, al menos por ahora, la venta de su estructura en el Cono Sur se encuentra muy lejos de concretarse. Así lo hicieron saber desde México los representantes de Alsea, la compañía dueña de la marca para esta parte del mundo, quienes reconocieron que, ante el poco atractivo de las ofertas recibidas, por ahora optan por mantener a Burger King en su portafolio de negocios. En paralelo, los ejecutivos de Alsea anticiparon que la compañía promoverá un plan de apertura de nuevas sucursales para Chile y Argentina, y además remodelará a varios de sus locales ya operativos. En nuestro país, Burger King viene de concretar una nueva apertura en el Alcorta Shopping.

La decisión de mantener a Burger King Argentina en el portafolio de Alsea fue expuesta por Christian Gurría, director general de esa compañía para el Cono Sur, quien ante medios mexicanos anticipó que la marca seguirá bajo control de la empresa en cuestión. Y que además se promoverá la expansión en Chile y nuestro país.

Alsea redefine su estrategia para Argentina y Chile

«Hoy, la marca es parte de nuestro portafolio. (En este año) vamos a abrir seis tiendas nuevas en Chile y aquí en México vamos a hacer una importante remodelación de tiendas», dijo.

Respecto de la desinversión que se planteó para Argentina, Chile y el mismo México, Gurría aclaró que «en realidad no hay nada concreto«, por lo que Alsea seguirá enfocada «en capitalizar las marcas que hoy están dentro de la panza de la también operadora de Starbucks, Vips y Domino’s Pizza».

En Argentina, mientras tanto, Burger King abrió una sucursal en el Alcorta Shopping, con lo que alcanzó los 118 locales operativos.

Desde la cadena se indicó que dicha inauguración «refuerza el compromiso de Burger King con la generación de empleo, acompañando la operación del nuevo restaurante con una dotación de 29 puestos de trabajo, en línea con su impacto positivo en la comunidad».

En línea con eso, Nicolás Iribarne, director general de Burger King para Argentina y Chile, declaró: «Nuestro objetivo es seguir abriendo espacios estratégicos que nos permitan estar cerca de quienes nos eligen, manteniendo la calidad de nuestros productos y el desarrollo de nuestros equipos como ejes centrales».

Recientemente, iProfesional expuso que la venta de los activos de la marca de hamburguesas en la Argentina había entrado en un impasse ante la falta de ofertas atractivas por la estructura de sucursales, en un proceso delegado al banco BBVA.

En cuanto a los candidatos, sobre el cierre de 2025 se informó que la firma norteamericana negociaba mano a mano con la local El Desembarco, también otras dos compañías de peso mantenían interés en los locales del gigante de las hamburguesas.

Además de su propia estructura de locales, El Desembarco también es dueño de la cadena de locales Mila & Go y además de Argentina también cuenta con operaciones en Estados Unidos. En los últimos días del año pasado, la compañía que preside Julio Gauna se quedó con la cervecería artesanal Gorilla, con lo cual también comenzó a pisar fuerte en ese nicho.

Sin avances entre los demás interesados en Burger King

Más allá de ese interés, que ganó visibilidad a partir de la misma promoción que se hizo desde la firma propiedad de Gauna, lo cierto es que los avances de El Desembarco para quedarse con la estructura de Burger King no habrían pasado del primer corte que realizó el BBVA.

Además de la empresa mencionada, otras dos compañías también mostraron interés en las sucursales de la cadena de hamburguesas. Entre esas firmas hay que mencionar a DGSA, empresa argentina que maneja las pizzerías Kentucky y ya incursionó en el fast food con las marcas Sbarro y Chicken Chill.

Y, por último, el grupo ecuatoriano Int Food averiguó condiciones por los locales en cuestión en cuanto se supo que Burger King buscaba vender su operación en la Argentina. Int Food desembarcó en 2018 precisamente al adquirir Wendy’s y KFC en la región.

La falta de atractivo de las propuestas detrás de estos nombres explicaría, al menos hasta ahora, la decisión de Alsea de continuar controlando la marca en esta parte del mundo. Hasta el momento, y dada la caída estrepitosa que sigue mostrando el consumo doméstico, nada hace suponer que los interesados iniciales en los activos de Burger King efectuarán ofertas potentes en el corto y mediano plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,burger king,alsea,el desembarco,hamburguesas,venta

Cuánto hay que invertir en plazo fijo para obtener una renta similar al alquiler de un monoambiente

Tensión con Coutinho en Brasil: pide rescindir su contrato con el Vasco da Gama

Javier Milei viajó a EEUU para participar de la primera sesión formal de la Junta de la Paz

Revés para Chiqui Tapia: la IGJ rechazó el cambio de sede de la AFA a Pilar

UN Security Council moves up session on Gaza, West Bank ahead of Trump’s inaugural Board of Peace meeting

La famosa conductora que está de novia con Elías Piccirillo y conviven en prisión domiciliaria

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

POLITICA23 horas ago

POLITICA23 horas agoReforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

- POLITICA2 días ago

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

- ECONOMIA2 días ago

El dólar no sólo cae en la Argentina: qué pasa con otras monedas emergentes y cuáles son las causas