ECONOMIA

Elio del Re, presidente de la Asociación de Industriales Metalúrgicos: “Para nosotros es un fracaso despedir”

La industria metalúrgica atraviesa una situación compleja, reflejada en una caída persistente de la actividad y del empleo, según resaltó Elio del Re, titular de Adimra. “Para nosotros es un fracaso despedir”, afirmó, y remarcó la necesidad de una política industrial que permita al país alinearse con las estrategias que están adoptando las principales economías del mundo.

Del Re detalló, en diálogo con AM 750, que el sector experimentó un descenso promedio del 4,7% interanual al comparar los datos de octubre con el mismo mes del año anterior, aunque aclaró que este porcentaje esconde realidades dispares entre los distintos rubros.

Mientras que segmentos vinculados a acoplados y remolques lograron mostrar cierto crecimiento, la mayoría de las ramas industriales sufrieron retrocesos. Las actividades más afectadas fueron las de laminación, forja y fundición, que registraron una baja cercana al 15% respecto al año pasado.

Del Re subrayó que este deterioro se suma a un contexto ya adverso: “El año 2024 fue un año malo en términos de actividad”.

De esta manera, el primer año de la actual política económica de Javier Milei implicó para la industria metalúrgica una contracción del 15%, y sobre esa base, en 2025 se suma un nuevo retroceso del 4,7% en promedio.

El titular de Adimra reconoció que hubo una recuperación al inicio del año, pero esta tendencia se revirtió con los últimos relevamientos, profundizando el escenario negativo.

La situación es especialmente grave en los grandes centros urbanos, donde se concentra la mayor parte de la actividad. En la provincia de Buenos Aires, que reúne cerca del 60% de la industria metalúrgica, la caída alcanza aproximadamente el 7,7%.

La magnitud del sector queda reflejada en la cantidad de empresas y trabajadores involucrados. Según Del Re, Adimra representa a más de 20.000 empresas y el sector emplea de manera directa a 300.000 trabajadores, cifra que se incrementa si se consideran los empleos indirectos.

En cuanto al empleo, el relevamiento de la entidad indica que en los últimos 20 meses se perdieron casi 15.000 puestos de trabajo metalúrgicos.

No obstante, Del Re señaló que la reducción de empleo no es proporcional a la caída de la actividad.

En muchas localidades del interior, una sola fábrica puede ser el principal sostén económico, lo que condiciona las decisiones empresariales sobre despidos. “Para nosotros es un fracaso despedir. Cuando nos va bien tomamos gente, no despedimos cuando nos va bien”, sostuvo Del Re.

El dirigente también destacó el carácter optimista que, según él, debe tener el empresario para sostenerse en el contexto actual, aunque reconoció que las condiciones son especialmente complejas. Uno de los factores que más preocupa al sector es el aumento de las importaciones.

“En el mismo estudio medimos el nivel de importaciones, y cuando medimos octubre contra octubre en el interanual nos está dando un aumento del 70% de las importaciones metalúrgicas”, precisó Del Re.

Finalmente, el titular de Adimra planteó la necesidad de un abordaje integral para enfrentar la crisis y reclamó políticas que permitan equilibrar la competencia internacional.

A su juicio, los países desarrollados no prescinden de su industria y adoptan medidas para protegerla, especialmente frente a economías que subsidian sus exportaciones.

“El mundo está trabajando en busca de nuevos equilibrios dentro de sus economías. Los países desarrollados no están prescindiendo de su industria —y no hablo solo de la metalúrgica—. Por el contrario, están adoptando medidas para protegerla y fortalecerla. Es muy difícil que podamos competir con economías que subsidian sus exportaciones y que aplican políticas que distorsionan los mercados. Frente a ese escenario, resulta imprescindible que nosotros también revisemos nuestras herramientas», dijo el empresario.

En la misma línea, el CEO del Grupo Techint, Paolo Rocca, dijo durante la Conferencia Anual de la Unión Industrial Argentina (UIA) que “tenemos que volver a hacer política industrial, ver cómo Argentina se inserta en este nuevo mundo”.

“Es probable que haya sectores que no tengan función estratégica, pero eso es lo que hacen todos los países: identificar cuáles son los sectores clave y apoyarlos”, añadió.

Mientras tanto, en las últimas semanas cinco empresas cerraron a despidieron a más de 400 empleados, algunas de ellas directamente vinculadas a insumos metalúrgicos, como Whirlpool, que cerró su fábrica de lavarropas en el Parque Industrial de Fátima, Pilar. La empresa mantendrá su oficina comercial y de distribución en Argentina, con entre 100 y 120 empleados, enfocándose en actividades comerciales y de servicio. En tanto la fábrica de ollas de Essen, en Venado Tuerto, Santa Fe, realizó un ajuste de personal significativo que incluyó más de 30 despidos, reducción de turnos y cambios en líneas de producción, debido a la caída sostenida del consumo y la mayor entrada de productos importados.

background,blast,bright,building,cast,casting,construction,equipment,factory,fire,foundry,furnace,glowing,heat,heavy,hot,industrial,industry,interior,iron,light,line,machine,machinery,manufacture,manufacturing,melting,metal,metallic,metallurgical,metallurgy,mill,molten,plant,power,process,production,red,smelting,steel,steelworks,technology,temperature,work,worker,workplace,workshop

La reciente flexibilización de las las restricciones cambiarias para inversores extranjeros que pretendan realizar transferencias de valores negociables al exterior busca como objetivo principal facilitar ciertas operaciones financieras, para tratar de generar un marco de mayor flexibilidad en contextos de reinversión de títulos públicos argentinos.

A través de la Resolución General 1093, la Comisión Nacional de Valores (CNV) estipuló que la nueva excepción permite a los no residentes superar el tope diario de $200 millones al transferir al exterior títulos públicos emitidos por el Tesoro Nacional, en la medida en que estos hayan sido adquiridos como resultado de la reinversión de los servicios de otros títulos públicos, pagaderos en pesos, cuyas fechas de amortización sean de al menos 180 días a partir de su emisión y que hayan sido suscriptos en colocaciones o licitaciones primarias.

Este cambio se estructura como un mecanismo destinado a fortalecer la confianza de los actores extranjeros y a brindar estabilidad a los movimientos de capital, en línea con la estrategia del organismo para proteger el funcionamiento del mercado de capitales argentino.

«Continuaremos sacando restricciones, y es un trabajo que hacemos de manera constante en línea con la política del Gobierno Nacional y los objetivos de nuestra gestión», explicó Roberto Silva, el titular de la CNV que además destacó: «hace casi dos años nos propusimos como uno de los objetivos de corto plazo, impulsar la normalización del mercado de capitales, hoy lo seguimos cumpliendo, removiendo trabas innecesarias que obstaculizan la operatoria».

Pero más allá de esa resolución de la CNV que indica un camino hacia la eliminación de las restricciones cambiarias para empresas y bancos el reciente informe «Evolución del Mercado de Cambios y Balance Cambiario» publicado por el BCRA da cuenta que 1,7 millones de compraron en octubre dólares por ubos 4.669 millones, acumulando así casi 20.000 millones netos desde el 14 de abril cuando se realizó la apertura del cepo cambiario para las personas humanas deja abierto el debate si el Gobierno de Javier Milei podrá levantar el cepo cambiario que rige para las empresas.

La situación se complica si a ese monto total neto le sumamos las compras de dólares de las empresas ya que esa suma de de dólares comprados por los argentinos llega a unos 29.000 millones de dólares.

Si consideramos que en lo que va del mandato de Milei el BCRA compró unos 25.000 millones de dólares se concluye que los argentinos compraron unos 4.000 millones de dólares mas que los dólares que efectivamente compró el BCRA en el mismo plazo.

Ante esta situación la gran duda de los inversores locales y del exterior es saber si el BCRA podrá levantar el cepo cambiario para empresa el año próximo o recién lo podrá hacer en el 2.027 y si mantendrá la actual política de bandas cambiarias o se decidirá finalmente por dejar flotar el dólar.

Pero más allá de estas dudas el dato revelador es que la mayoría de los dólares comprados por los argentinos, si descontamos los pagos realizados para pagar importaciones se depositaron en el sistema financiero local.

Esto refleja la confianza de esos agentes económicos en el Gobierno de Milei. Por ese motivo los depósitos en dólares pasaron de unos 15.000 millones que había a fines de diciembre del 2.023 al récord histórico de los 35.500 millones de dólares actuales.

En una entrevista radial este fin de semana el ex titular del BCRA Martín Redrado, vinculó el déficit cambiario a la incertidumbre del período preelectoral que según el marcó el mayor grado de dolarización de los argentinos en un período preelectoral.

Al respecto, señaló que entre septiembre y octubre el 40% de los billetes y monedas en circulación más los depósitos a la vista que tenían los argentinos se pasó de pesos y dólares. «Ese proceso, sin duda se va a revertir a partir de noviembre, pero la clave es lograr previsibilidad en materia cambiaria y de política monetaria, en que ha habido muchos vaivenes».

Sobre la decisión del gobierno que el BCRA no compre reservas a menos que haya un aumento de la demanda de pesos, Redrado señaló la importancia de acumular reservas al menos con el superávit fiscal del Tesoro.

«Hoy el BCRA tiene reservas netas negativas por USD 16.000 millones y comprar reservas es inflacionario si no hay demanda de pesos y que la situación se puede revertir si se da un horizonte de tranquilidad a los sectores productivos manifestó»

En relación al valor futuro del dólar explicó que: «hoy el dólar de 1.475 pesos está cerca del techo de la banda y tenemos el apoyo del Tesoro de EEUU pero esa lintervención se dio en período de tensión y no va a continuar hacia adelante».

Lo que es evidente para la mayoría de los analistas consultados por iProfesional es que si el BCRA no compra una cantidad importante de dólares a lo largo del próximo año será muy difícil levantar el cepo ya que existirá la posibilidad que se reduzcan muy fuerte las reservas internacionales brutas del BCRA que en la actualidad suman unos 41.000 millones de dólares mientras que las reservas internacionales netas (RIN) son negativas en unos 16.000 millones de dólares.

Para evaluar la posiblidad del levantamiento del cepo cambiario será prioritario que el BCRA compre una gran cantidad de dólares en el 2.026 de lo contrario habrá que esperar al último año de la gestión de Milei en caso que la demanda de dólares de los particulares siga tan sostenida como hasta ahora.

Los datos del BCRA muestran que la dolarización por parte de las personas humanas fue el factor predominante en el mercado cambiario de octubre. La demanda de divisas se mantuvo elevada incluso después del máximo de septiembre, y consolidó un proceso que, según el informe, se fortaleció desde el levantamiento parcial del cepo. Con ello, la compra de dólares por parte de individuos se afirmó como el principal componente del flujo cambiario en un mes marcado por las elecciones legislativas.

La compra de dólares por parte de individuos se convirtió en el factor determinante del resultado cambiario del sector privado no financiero, que cerró octubre con un rojo de 2.058 millones.

Dentro de ese monto, se destacaron además egresos netos por transferencias de divisas sin fines específicos por 1.377

millones, mientras que sólo una porción de los movimientos fue compensada por ingresos asociados a inversiones de no residentes o movimientos financieros del sector corporativo.

El informe del BCRA señala que, dentro del sector privado no financiero, los inversores institucionales y otros aportaron ingresos netos por 1.909 millones, que compensaron parcialmente el flujo negativo generado por individuos. Por su parte, el segmento oleaginosas y cereales registró entradas netas por 316 millones, en gran medida vinculadas a su operatoria de comercio exterior.

El comportamiento del mercado tuvo impacto directo sobre las cuentas del balance cambiario. La cuenta corriente mostró en octubre un déficit de USD 2.599 millones, impulsado por los resultados negativos de Servicios, Ingreso primario y Bienes. En este último rubro, el documento detalla egresos netos por USD 677 millones, explicados por pagos de importaciones por USD 6.067 millones frente a cobros de exportaciones por USD 5.389 millones.

El BCRA señaló en el informe que el volumen total operado en el mercado de cambios alcanzó en octubre los USD 41.311 millones, un 76% más que un año atrás. El organismo especificó que el 68% de ese total correspondió a operaciones entre entidades y sus clientes, lo que refleja el peso central que tuvieron las compras de dolarización minorista en el mes electoral.

En lo que respecta a la evolución de las compras de dólares del BCRA hay que destacar que al cierre del viernes pasado las reservas internacionales brutas del BCRA cayeron unos 1.645 y se ubicaron en los 40.314 millones de dólares. El récord en el Gobierno de Javier Milei fue el 4 de agosto pasado cuando superaron los 43.000 millones de dólares

La del viernes es una caída importante pero se debió principalmente a los habituales movimientos técnicos de fin de mes que efectúan los bancos en cumplimiento de la normativa de posición global neta de moneda extranjera en propia cartera de las entidades pero estos dólares regresarán a las arcas del BCRA a partir de diciembre.

Si bien desde el equipo económico explican que no hay que preocuparse por la meta de acumulación de reservas internacionales netas (RIN) con el Fondo Monetario Internacional (FMI) y de que las reservas brutas crecieron esta semana a los 41.901 millones de dólares varias consultoras alertan que el las mismas se encuentran en terreno negativo en términos netos y por lo tanto adviertan sobre la necesidad que el BCRA adquiriera divisas antes del vencimiento de unos 4.300 millones de dólares de deuda pública del próximo 9 de enero.

De acuerdo al último informe de la consultora 1816 que analiza el estado del balance del BCRA luego de que se activara un tramo del swap de monedas con el Tesoro Americano para pagar el último vencimiento del 2025 al FMI se observa que el ente monetario pasó a tener un nuevo pasivo por unos 2.500 millones de dólares y además crecieron los pases en moneda extranjera en otros 1.000 millones de dólares las reservas netas cayeron un total de 3.500 millones de dólares.

Según estos cálculos, las tenencias netas del Central se acercan a cero y la cifra se vuelve negativa si se incluyen como pasivos en dólares los pagos de los Bonos para la Reconstrucción de una Argentina Libre (Bopreal) a 12 meses vista.

«Siguiendo la metodología del EFF, calculamos que el BCRA queda a alrededor de 13.000 millones de dólares de la meta de diciembre 2025 del programa con el FMI» explicita el informe.

Por lo tanto la consultora calcula que las reservas netas a valor de mercado del BCRA llegan a los 275 millones de dólares.

En tanto el último reporte de Portfolio Personal Inversiones (PPI) destaca que al 18 de noviembre, el BCRA debía sumar ubos 9.430 millones de dólares para llegar al objetivo de fin de año y de 13.630 millones de dólares para cumplir el de mitad de año; pero esas metas se establecieron antes de la confirmación de la activación del swap con el Tesoro estadounidense.

Por lo tanto al descontar esos 2.510 millones de dólares, el objetivo más inmediato se desplaza a unos 11.940 millones, de dólares.

Por otro lado un análisis de Fundación Capital sostiene que: «la clave de un esquema exitoso es la credibilidad» y, siguiendo esa línea planteó que «un mayor nivel de reservas internacionales podría limitar la incertidumbre y darle previsibilidad al esquema cambiario y monetario».

El trabajo agrega que: «con compras de divisas por parte del Tesoro o del BCRA que permitan una acumulación constante podría incrementarse el ratio de reservas sobre el producto que hoy se encuentra muy por debajo de nuestros pares de la región (considerando las reservas brutas, que incluyen el swap con China no activado, apenas superan el 6%, mientras en otros países latinoamericanos se ubican por encima del 13%)».

En la actualidad los pasivos del BCRA se componen de los 18.291 millones de dólares del del swap con China, 15.897 millones de encajes en dólares; 2.500 millones del swap con Estados Unidos; 3.295 millones del Repo SEDESA más otros repos con vencimiento en un año; y unos 100 millones de dólares de préstamos de organismos internacionales.

Al respecto hay que destacar que en la última revisión de metas con el FMI se recortaron las metas de acumulación de reservas internacionales.

El ministro de Economía, Luis Caputo, se comprometió a tener 2.600 millones negativos a fin de año.

Pero ahora, con la asistencia financiera por parte de los Estados Unidos (del swap de 20.000 millones de dólares sostuvo que la situación es otra.

«Lejos de ser algo que nosotros subestimamos, para nosotros es una una prioridad, pero hoy por hoy está separado lo que es acumulación de reservas de lo que es el pago de nuestras deudas.

Hoy estamos en una situación que cambió, se abrieron varias avenidas desde lo financiero.

No solo tenemos el swap chino y el apoyo de Estados Unidos, sino que ahora se han abierto otras alternativas que es la que escuchan, también estamos hablando con bancos», afirmó el ministro durante su participación hace dos semanas en la Conferencia Industrial de la UIA.

En octubre, mes en el que se celebraron las elecciones legislativas que terminaron con el rotundo triunfo del oficialismo los argentinos compraron dólares por unos 4.669 millones, lo que acumula un total de más de USD 20.000 millones desde la apertura parcial del cepo cambiario. Los datos se desprenden del informe «Evolución del Mercado de Cambios y Balance Cambiario» publicado por el BCRA.

La tendencia al alza en la adquisición de dólares se consolidó, alcanzando un acumulado 22.301 millones desde el levantamiento de las restricciones para personas físicas.

Si se contabilizan las ventas de los ciudadanos, la cifra neta se reduce a 19.600 millones de dólares y si se suman las compras por parte de las empresas, el monto total neto llega a unos 29.000 millones en lo que va de 2025.

En relación al futuro inmediato hay que mencionar que el BCRA deberá pagar el lunes próximo un vencimiento de 1.000 millones de dólares correspondiente al Bono de Reconstrucción de una Argentina Libre (Bopreal), el instrumento que entregó la entidad a importadores para cancelar deudas con sus proveedores del exterior.

A ese vencimiento, se suman otros pagos en dólares del Tesoro en diciembre, por unos 300 millones de dólares de los cuales unos 260 millones corresponden a organismos internacionales de crédito y el resto a una Letra del BCRA.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central

ECONOMIA

Repartidores en crisis: cuántos pedidos deben hacer por día para no ser pobres según un nuevo índice

Se presentó el Coeficiente de Alcance del Pedido Promedio, un nuevo índice creado para medir el esfuerzo que realizan los trabajadores de delivery

30/11/2025 – 11:55hs

Un estudio de la Fundación Encuentro presentó el Coeficiente de Alcance del Pedido Promedio (APP), un nuevo índice creado para medir el esfuerzo económico que realizan los trabajadores de plataformas de delivery para sostener sus ingresos. La métrica traduce el costo de vida a la unidad que mejor representa su actividad cotidiana: el pedido entregado.

El primer cálculo del APP dejó un dato alarmante: en septiembre de 2025, un repartidor necesitó completar 461 pedidos promedio para cubrir la Canasta Básica Total de un hogar de cuatro integrantes y no caer en la pobreza.

Cuánto vale un pedido promedio

El estudio determinó que el valor del pedido promedio, sin considerar propinas y tomando los datos combinados de Rappi y PedidosYa, fue de $2.553,6. A partir de esta cifra, el indicador busca expresar el costo de vida del repartidor en su propia unidad de trabajo.

Cuántos pedidos equivalen a cada gasto esencial

La Fundación Encuentro complementó el APP con una serie de equivalencias que permiten dimensionar el esfuerzo real que afrontan los trabajadores por aplicación:

- Sostener un hogar de 4 personas: 461 pedidos

- Alquiler promedio en CABA: 271 pedidos

- Crianza de un hijo: 190 pedidos

- Salario Mínimo Vital y Móvil: 126 pedidos

- Canasta Alimentaria individual: 67 pedidos

- Monotributo Categoría A: 15 pedidos

- Llenar un tanque de nafta: 2 pedidos

Según el informe, un repartidor necesita realizar más de 15 pedidos diarios, sin descanso semanal, para igualar el costo de la canasta alimentaria individual, y mucho más para evitar caer en la pobreza si sostiene un hogar.

El documento advierte que el APP es clave porque los trabajadores de plataformas no cuentan con parámetros salariales, lo que dificulta evaluar su poder adquisitivo. La mayoría de los repartidores son jóvenes y migrantes, y su ingreso final depende de variables fuera de su control: la demanda, las condiciones climáticas y los algoritmos de asignación de viajes.

Además, el estudio señala que el ingreso neto disponible se ve afectado por gastos que el propio repartidor debe afrontar, como combustible, mantenimiento del vehículo, elementos de seguridad, y datos móviles.

El APP surge como una herramienta para visibilizar la precarización económica que atraviesa el sector, poniendo en números concretos el esfuerzo necesario para alcanzar ingresos básicos. La fundación espera que estos datos contribuyan a abrir el debate sobre condiciones laborales, remuneración justa y la construcción de marcos regulatorios para la actividad.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,repartidores

ECONOMIA

Cuáles son las provincias que disponen de más fondos por habitante sumando recursos propios y envíos del gobierno nacional

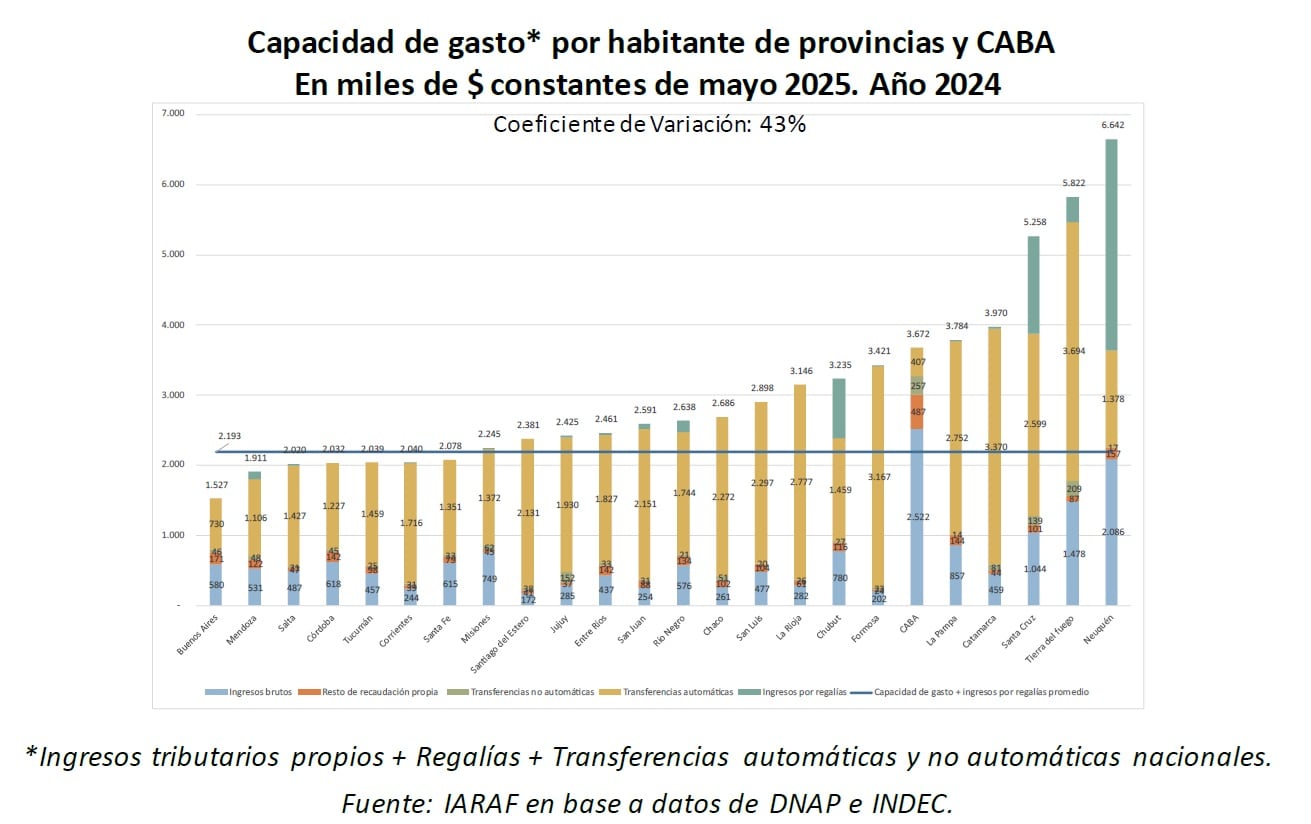

La capacidad de las provincias para financiar sus servicios públicos muestra diferencias profundas en la Argentina. Mientras algunas jurisdicciones cuentan con ingresos que les permiten sostener un gasto por habitante muy por encima del promedio, otras operan con recursos considerablemente más bajos. Esa brecha queda en evidencia en el informe elaborado por el IARAF bajo la dirección de Nadin Argañaraz, que analiza cuánto puede gastar cada provincia por habitante y cómo cambió ese indicador entre 2010 y 2024.

El estudio ordena a las 23 provincias y a la Ciudad Autónoma de Buenos Aires según la capacidad efectiva de gasto por persona, a partir de la suma de recaudación propia, regalías y transferencias nacionales automáticas y no automáticas, expresadas en pesos constantes de mayo de 2025. Los resultados muestran una estructura territorial muy heterogénea y un mapa donde las diferencias se amplifican con el paso del tiempo.

Para 2024, las jurisdicciones con mayor capacidad de gasto

por habitante fueron Neuquén, Tierra del Fuego, Santa Cruz, Catamarca y La Pampa. Neuquén alcanzó el primer puesto luego de desplazar a Santa Cruz, mientras que Tierra del Fuego conservó su lugar. El promedio general de las 24 jurisdicciones se ubicó en $2.193.000, aunque las desigualdades internas fueron marcadas: la capacidad de gasto por habitante de Neuquén fue 4,3 veces la de la provincia de Buenos Aires.

El estudio analiza con detalle la evolución del indicador durante los últimos catorce años. Entre 2010 y 2024, el consolidado de las provincias registró una caída real de 9,8% en su capacidad efectiva de gasto. El documento destaca que “la caída de los recursos nacionales explicó buena parte de la caída de la capacidad de gasto por habitante”. Las transferencias automáticas crecieron en términos per cápita, pero no lograron compensar la reducción de las transferencias no automáticas, que tuvieron un descenso significativo.

A lo largo del período se produjo un cambio relevante en la estructura de financiamiento provincial: aumentó el peso de la recaudación propia, en especial Ingresos Brutos, mientras que las transferencias discrecionales de la Nación perdieron protagonismo. Según el IARAF, “se observó una caída general de la capacidad real de gasto, una marcada reducción del financiamiento discrecional de la Nación mediante transferencias no automáticas y un fuerte incremento de la recaudación de Ingresos Brutos”. Esa dinámica modificó la composición de los ingresos provinciales y elevó la correspondencia fiscal, aunque no redujo las brechas entre jurisdicciones.

El informe identifica la variabilidad de las regalías como el factor que más incide en las diferencias entre provincias. Allí radica una parte importante de la explicación del liderazgo sostenido de Neuquén, Tierra del Fuego y Santa Cruz, dado que cuentan con producción hidrocarburífera o minera relevante y baja densidad poblacional. Las regalías, combinadas con la recaudación propia, otorgan a estas provincias una capacidad de gasto muy superior a la de aquellas que dependen en mayor medida de la coparticipación federal.

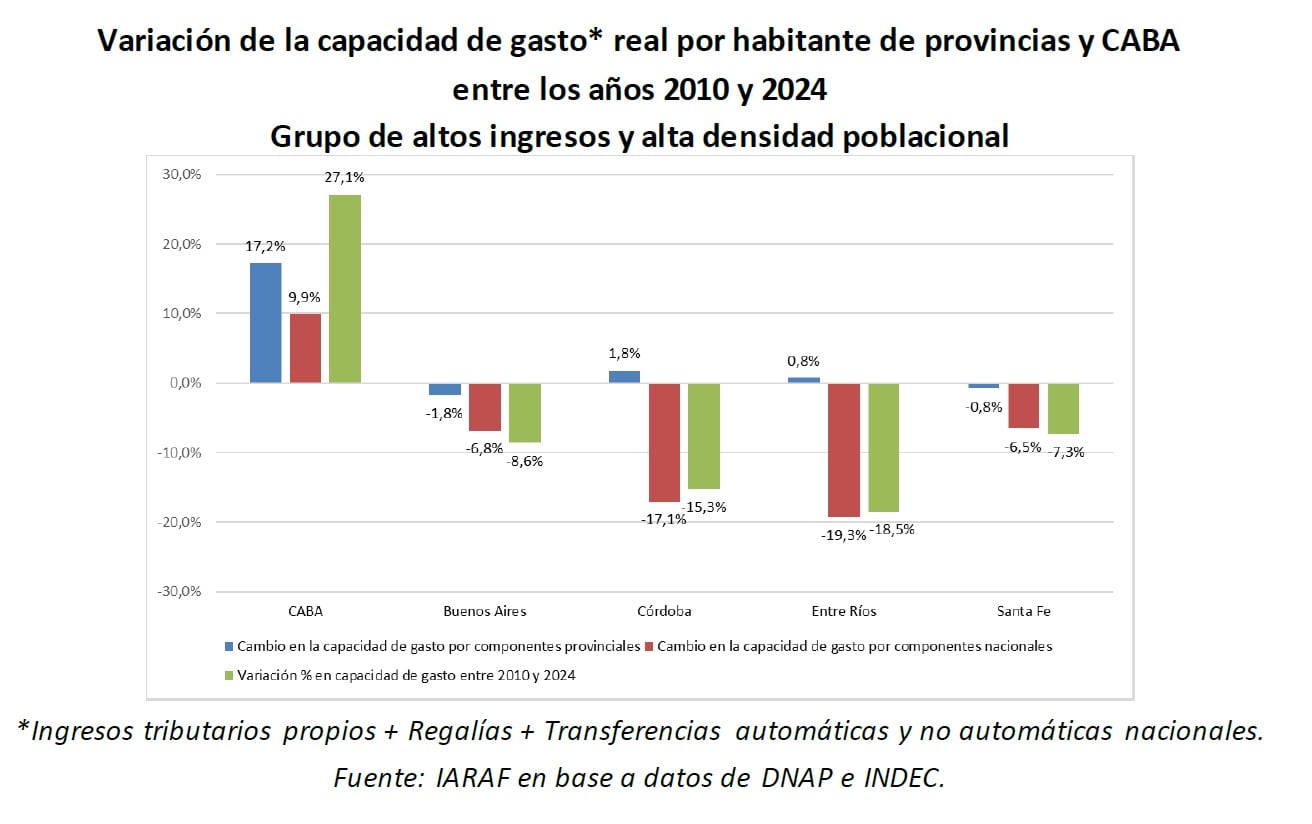

Un punto central del documento es la identificación de las únicas provincias que lograron aumentar su capacidad de gasto real entre 2010 y 2024: Neuquén y CABA. En el caso de Neuquén, el crecimiento estuvo impulsado por mayores ingresos tributarios locales —particularmente Ingresos Brutos— y por un incremento sustancial de las regalías debido al avance de la actividad petrolera. Para CABA, el informe relaciona el aumento con envíos no automáticos asociados al acuerdo por coparticipación. Las otras 22 jurisdicciones experimentaron caídas de distinta magnitud.

El documento también incluye gráficos y cuadros que detallan la composición de los ingresos provinciales y muestran cómo se comportaron cada una de las fuentes entre 2010 y 2024. Allí se observa la variación de la recaudación propia, de las regalías, de las transferencias automáticas y de las no automáticas. Además, el informe aclara que el indicador utilizado excluye ingresos excepcionales y busca armonizar diferencias vinculadas a los sistemas previsionales provinciales, con el fin de asegurar comparabilidad entre las 24 jurisdicciones.

Para profundizar el análisis, el IARAF clasifica a las jurisdicciones en cuatro grandes grupos construidos a partir de dos variables: nivel de ingresos y densidad poblacional. Esta división permite observar patrones comunes entre provincias que comparten rasgos estructurales similares.

El primer grupo está compuesto por distritos de altos ingresos y alta densidad poblacional, entre los que se encuentran CABA, Buenos Aires, Córdoba, Santa Fe y Entre Ríos. Se trata de provincias con una base tributaria amplia y niveles elevados de actividad económica. Sin embargo, su población numerosa hace que la capacidad de gasto por habitante sea menor que la de otros territorios menos poblados.

El segundo grupo reúne a las provincias de altos ingresos y baja densidad poblacional, como Neuquén, Tierra del Fuego, Santa Cruz, Chubut, Río Negro, La Pampa y San Luis. En estas jurisdicciones, el peso de las regalías y la poca población generan un nivel de recursos por persona muy elevado, lo que explica su presencia constante en los primeros lugares del ranking.

El tercer grupo incluye a provincias de bajos ingresos y alta densidad poblacional, entre ellas Chaco, Corrientes, Misiones, Formosa, Santiago del Estero, Tucumán y Mendoza. Estas jurisdicciones enfrentan mayores desafíos debido a que cuentan con menos recursos propios y una población más numerosa.

El cuarto grupo está integrado por provincias de bajos ingresos y baja densidad poblacional, como Catamarca, La Rioja, San Juan, Salta y Jujuy. En este caso, la capacidad de gasto por habitante varía más según la disponibilidad de recursos naturales. Catamarca, por ejemplo, mostró mejoras asociadas a regalías mineras, mientras que otras provincias del grupo registraron retrocesos.

El informe concluye que, pese a los cambios en la composición de los ingresos y en la dinámica de las transferencias nacionales, las diferencias entre provincias se mantienen prácticamente sin alteraciones en el tiempo. Las jurisdicciones con mayores recursos naturales y menor población continúan encabezando el ranking, mientras que los territorios más poblados y con menos recursos se ubican en los últimos lugares.

La estructura fiscal argentina sigue mostrando un contraste significativo entre provincias ricas en regalías y aquellas que dependen en mayor medida de la coparticipación federal. El análisis del IARAF aporta un diagnóstico sobre la persistencia de esas brechas y expone cómo varía la capacidad de gasto potencial que cada jurisdicción puede activar, en un contexto donde las transferencias no automáticas pierden peso y los ingresos propios se vuelven más relevantes.

El nuevo partido británico a la izquierda del laborismo apuesta por una dirección colegiada sin parlamentarios

Gobierno: crece el malestar de los funcionarios por sus sueldos, pero Milei aún no dio el aval para un aumento

Congreso de LLA: Karina Milei reunió a los libertarios para organizar la estrategia legislativa del año que viene

El Lens, nuevo líder de la Ligue 1

El dólar y el cepo: las dificultades que tendrá el Banco Central en el 2026

Transparencias, encaje blanco y mariposas: el outfit que Juana Viale repitió en su programa

ANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

La financiera vinculada a “Chiqui” Tapia utilizó 42 empresas falsas para lavar $72 mil millones: la lista completa

Claudio Tapia: “No es la primera vez que vivimos esto, pasaron tres presidentes en mis 9 años y me quedan muchos más”

La polémica denuncia sobre Robertito Funes Ugarte por estafa: “Trató de no pagar la comisión a una trabajadora inmobiliaria por un departamento y la bloqueó”

ECONOMIA3 días ago

ECONOMIA3 días agoANSES confirmó aumento y bono de diciembre: cuánto cobran jubilados y beneficiarios de asignaciones

- INTERNACIONAL3 días ago

Trump promete “suspender permanentemente la migración de todos los países del tercer mundo”

- CHIMENTOS2 días ago

Wanda Nara involucrada en el escándalo de su abogado, Payarola, contó toda su verdad: “Yo fui…”