ECONOMIA

Por qué el mercado no vivió un día de euforia tras el anuncio del BCRA de financiamiento

Las acciones y bonos cayeron hasta 6% este miércoles, tras el anuncio del BCRA de que realizó una operación de pase pasivo (REPO) con 6 bancos internacionales por un total de 3.000 millones de dólares, para fortalecer reservas y poder pagar el viernes que viene el vencimiento de los u$s4.200 millones de los cupones de los bonos de deuda. Es decir, la noticia tuvo un impacto negativo en el mercado y ello tiene una explicación de los expertos de la City.

En concreto, el principal índice de acciones de empresas líderes, el ByMA, llegó a descender más de 3% este miércoles, con bajas que llegaron hasta el 6%, como fue el caso de YPF, Edenor y Comercial del Plata.

Incluso, las compañías nacionales que cotizan en Wall Street, en dólares, retrocedieron hasta 3%, encabezadas por Tenaris e YPF.

Y los títulos públicos, en forma generalizada, finalizaron la rueda con una leve caída.

Si bien sobre el cierre de la jornada, las caídas recortaron posiciones, el mensaje que quedó en el mercado es que hubo un fuerte factor local que prendió la «chispa» y que generó una toma de ganancias considerable.

Es que si bien a nivel internacional el precio del petróleo cayó 2% en dólares por el conflicto en Venezuela, y afectó a varias acciones de empresas argentinas que dependen del mismo, el factor preponderante que produjo las bajas generalizadas fue el mensaje implícito que tuvo el anuncio del Gobierno respecto al convenio de REPO.

Por qué no hubo euforia en el mercado tras el anuncio de REPO

Para la City, este trato firmado con un pool de 6 bancos internacionales, donde se venden de manera temporal valores o activos financieros, para recomprarlos un tiempo después a determinado precio preacordado, fue tomado como «necesario» pero de muy bajo monto y, sobre todo, «cortoplacista».

«El monto final del REPO fue inferior a las expectativas iniciales que había mencionado el ministro Luis Caputo, que llegaron a proyectarse entre u$s7.000 y u$s20.000 millones, pero terminaron en apenas u$s3.000 millones. Además, el financiamiento se tomó a solo un año, lo que limita el alivio financiero inmediato. Esto obliga a reabrir el debate sobre el acceso al mercado de capitales en el corto plazo. A su vez, en 12 meses vencerán u$s4.300 millones más este REPO, lo que incrementa la presión financiera de corto plazo«, resume José Bano, economista y analista de mercados, a iProfesional.

A ello se suma que el inicio de compra de reservas del Banco Central, por el momento, es bastante acotada, debido a que en enero lleva comprados un total de u$s113 millones. Incluso, este miércoles sumó apenas 9 millones de dólares.

En definitiva, para los analistas, el anuncio de este miércoles no resuelve los problemas de fondo que tiene el Gobierno de no poder juntar los dólares suficientes para afrontar todos los compromisos de deuda que tiene en los próximos meses y también de cantidad de reservas que debe comprar, según lo comprometido ante el acuerdo con el FMI.

«Más allá de la baja del petróleo, la verdadera razón de la baja en la Bolsa es la deuda que toma el BCRA para pagar los compromisos del viernes. Si bien es más barato, pero es deuda», dice Gustavo Neffa, economista y analista de Research for Traders (RfT) a iProfesional.

Al respecto, resume Andrés Repetto, analista de mercado y fundador de Andy Stop Loss: «Desde la mirada técnica, no cambia nada, es solo ruido lo de la baja de hoy. No es solo el REPO, eso fue más bien la chispa, ya que el mercado venía muy embalado desde las elecciones y muy exigente a que ya salgan las nuevas leyes impositivas y laborales. Entonces, cuando aparece algo de ruido, hay toma de ganancias».

Cabe recordar que en los últimos 6 meses, sobre todo después de las elecciones, el índice Merval sube un acumulado de 47%, por eso los expertos consideran que el escenario actual fue la «excusa ideal» para tomar ganancias.

Y Pablo Repetto, jefe de Research en Aurum, también considera que tiene que ver con una cuestión de fondo: «Esta baja se relaciona más con la decisión de seguir con restricciones cambiarias, sumado al efecto negativo del petróleo que afecta la capacidad de generar dólares para el Gobierno vía la balanza energética, lo que impacta en esas empresas y en el país también».

O sea, la sensación es que todavía no se evidencian fuertes señales de una importante apertura de mercado de capitales que pueda sostener la necesidad de divisas que requiere el Gobierno en los próximos meses. Y a ello se suma la «amenaza» de que las compras estadounidenses de petróleo venezolano pueden afectar a las empresas argentinas del sector.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bolsa,bonos,acciones,dólar hoy,reservas,tasa,tasas

ECONOMIA

Cambios en la tarjeta de crédito: se usa menos para financiar compras y más para llegar a fin de mes

El uso de la tarjeta de crédito por parte de los consumidores argentinos tiene más relación con la necesidad de llegar a fin de mes ante aprietos económicos que con su intención de mejorar sus consumos. El hábito de tarjetear, de esa manera, es una señal de alarma en la “situación financiera desgastada” antes que un signo de optimismo, según un informe de D’Alessio IROL.

La morosidad en el financiamiento con tarjetas alcanzó el 8% y eso, asegura el reporte, “es una señal temprana de fatiga económica en una clase media que sigue pagando, pero cada vez con menos margen de error. En este contexto, la tarjeta deja de ser un instrumento de conveniencia para convertirse en una herramienta defensiva. Se usa para llegar, no para crecer».

Pagar con plástico, de esa forma, se volvió “una forma de administrar el límite y estirar el mes. Cuando el ajuste se prolonga, esa estrategia empieza a mostrar desgaste”.

El Estudio Sistemático de Medios de Pago elaborado por D’Alessio IROL revela que en 2025 el 35 % de los argentinos enfrenta dificultades para afrontar las deudas crediticias, las de tarjeta de crédito en particular, un fenómeno que afecta especialmente al grupo de entre 35 y 45 años que recién comienza a formar familia, sin distinción de nivel socioeconómico. Además, el informe detalla que 2 de cada 10 encuestados destina el 75 % de sus ingresos al pago de deudas.

La investigación indica que 6 de cada 10 personas observan cada vez más obstáculos para “mantener su economía personal en la calidad de vida respecto al año anterior”, y que el ajuste económico ”dejó de ser coyuntural para volverse parte de su vida cotidiana“. Y en lo que hace al dinero plástico destacó que, según datos oficiales, el 90,7% de las operaciones con tarjeta se hacen en un solo pago. Por ello, el uso de la tarjeta como vía de financiamiento para el consumo se ve reducido a atrasar el pago para transitar el fin de mes con mayor holgura.

Frente a este panorama, el estudio afirmó que el 81% de los argentinos ha modificado sus hábitos de consumo para adaptarse a la coyuntura, con estrategias que combinan de planificación, flexibilidad y búsqueda activa de ahorro. A la hora de comprar, el 44 % opta por la adquisición semanal en supermercados, mientras que el 36 % alterna compras grandes con pequeñas transacciones, eligiendo entre supermercados y comercios chinos, motivados por la búsqueda de promociones y descuentos.

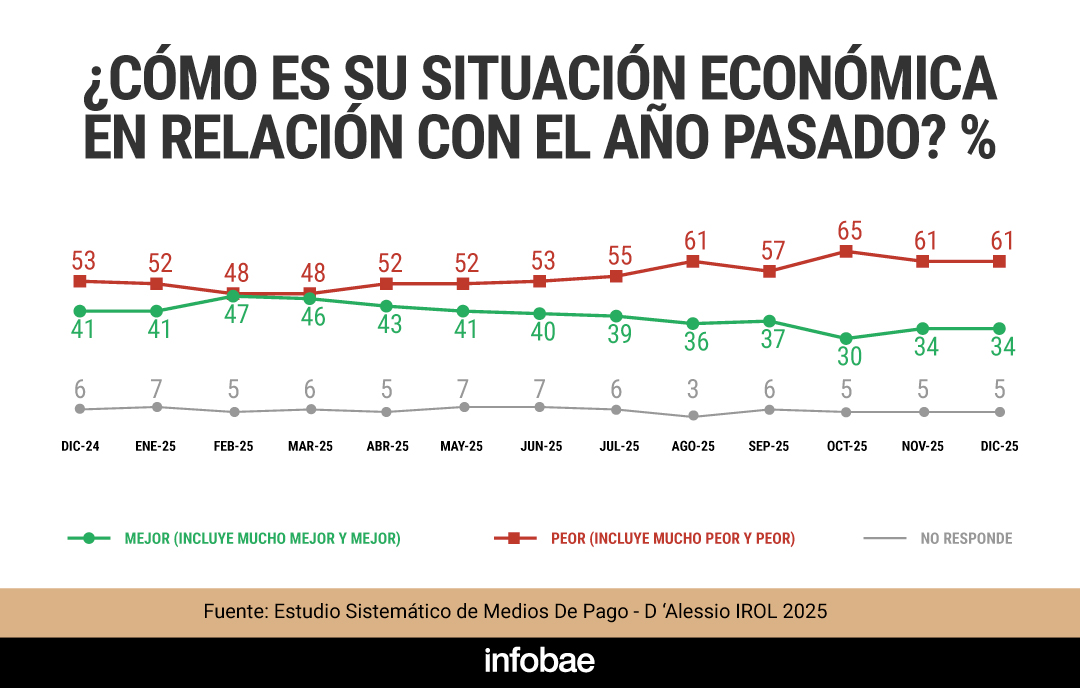

Este escenario se enmarca en un contexto en el que, según la investigación de D’Alessio IROL, un 61% de los encuestados dijo en diciembre pasado que su situación económica personal es peor que un año atrás mientras que solamente el 34 aseguró estar mejor.

En base a estos datos, el estudio concluyó que en la Argentina actual la tarjeta de crédito funciona como puente de liquidez y no como motor de crecimiento de la economía personal.

“El riesgo ya no es solo la morosidad, sino la fatiga financiera silenciosa. El crédito no se usa para crecer, se usa para llegar a fin de mes”, señaló el estudio.

Destacó además que la utilización de tarjetas de crédito alcanza una presencia dominante en todos los niveles socioeconómicos de la población argentina, con porcentajes elevados en todos los casos de usuarios que informan haberlas utilizado para compras en el último mes, de acuerdo con el Estudio Sistemático de Medios de Pagos de D´Alessio IROL.

Una tendencia reflejada es la multiplicidad de opciones: solo el 10% de los usuarios utiliza un único medio de pago, mientras que, en promedio, cada persona dispone de al menos 5 alternativas para pagar y utiliza de manera habitual 4 de ellas. Este panorama marca un giro fundamental en la relación con el sistema financiero, “donde se privilegia la evaluación constante de cada medio de pago sobre la exclusividad de un solo proveedor».

El 89% de los usuarios consultados en la investigación dijo no abandonar su medio de pago principal, aunque sólo el 30% lo prioriza frente a otras alternativas. Lejos de atarse a la fidelidad de una determinada tarjeta o aplicación, las múltiples opciones dieron paso a una elección continua en cada transacción.

ECONOMIA

Caputo no dejó pesos sueltos en el mercado, pero tuvo que resignarse a pagar una tasa mucho más alta

Luis Caputo había llegado a su primera licitación del año más necesitado de liquidez que nunca. Con apenas $3 billones en la cuenta del Tesoro, no podía darse el lujo de dejar en la calle una cantidad importante de pesos, que necesita para comprarle dólares al Banco Central. Por otra parte, el dato de la inflación de diciembre confirmó las sospechas sobre la persistencia de una baja demanda de dinero por parte del público.

Una situación muy diferente a la de hace tres meses, cuando el ministro, en ese momento preocupado por la aguda falta de liquidez del sistema financiero, había renovado apenas un 45% de los vencimientos.

Pero en ese lapso muchas cosas cambiaron: el BCRA volvió a comprar dólares, con lo cual inyecta pesos al mercado, y las tensiones inflacionarias ya resultan inocultables.

En consecuencia, no resultó sorpresivo que consiguiera un «rolleo» casi total de los $9,6 billones que vencían este miércoles. La renovación del 98% implica que dejó en el mercado $0,2 billones.

Lo que sí resultó sorpresivo, en cambio, es el alto nivel de tasas de interés que el ministro tuvo que convalidar para que los bancos renovaran. En los títulos de renta fija a plazos más cortos fue donde se acumuló el grueso de la demanda. Por ejemplo, la Lecap que vence a fines de febrero, ofreció una tasa de 3,39% efectiva mensual, equivalente a una tasa anual efectiva de 49,16%.

Esto implica un quiebre de tendencia, dado que en la segunda mitad del año pasado se estaba constatando una disminución paulatina del costo de financiamiento para el Tesoro: desde el pavoroso 75,6% que se llegó a pagar en pleno pánico del mercado luego del desarme de régimen de las LEFIs -que le daban refugio «overnight» a la liquidez bancaria- hasta el 37,5% logrado sobre fin de año.

Malo, pero no tanto

Es cierto que, pese a la suba en las tasas, no resultó una licitación mala para el Gobierno. Primero, en los títulos con vencimiento de mediano plazo el mercado aceptó tasas más alineadas con las previsiones del gobierno. Por caso, en la Lecap que paga en noviembre, la tasa efectiva mensual cae a 2,5%. Es decir, sigue siendo una tasa elevada si se la compara con las proyecciones de inflación oficiales -20% para todo el año- pero que, de todas formas, prevé una tendencia a la estabilización.

Por otra parte, los inversores no mostraron interés por los títulos «dólar linked» -ajustables por el tipo de cambio oficial-, lo cual parece confirmar que en el mercado no hay una expectativa de que el dólar experimente un impulso al alza que lo haga traspasar el nuevo techo de la banda de flotación. Es una situación que contrasta con la previa a las elecciones legislativas, cuando había un marcado temor por un salto del dólar y, ante la demanda por cobertura devaluatoria, más de la mitad de la deuda que colocaba el Tesoro era en títulos dólar linked.

Tampoco hubo gran interés por los bonos CER -que ajustan con la inflación más un premio-. Es un tipo de inversión típicamente defensiva en momentos de alta volatilidad, cuando resulta arriesgado hacer proyecciones de inflación a largo plazo. Esta vez, apenas tuvieron demanda por un 13% del monto de deuda a renovar.

Luis Caputo cumplió con el objetivo de corto plazo

En términos generales, la licitación cumplió con el objetivo de corto plazo del Gobierno. Pero, de todas formas, no deja de tener un sabor agridulce. Porque confirma que el célebre «Punto Anker» prácticamente dejó de existir.

En el equipo de Caputo llamaban así al momento en el que la demanda por crédito en el sector privado subía de tal forma que resultaba natural que los bancos no renovaran el 100% de los vencimientos de deuda, ya que necesitaban esa liquidez para acompañar los requerimientos de una economía en crecimiento.

Por eso, la tónica del 2024 y el inicio del año pasado fue la de celebrar cada vez que en las licitaciones quedaba un «sobrante» de pesos. La interpretación oficial era que esa situación era normal, en el contexto de superávit fiscal y una recuperación del crédito. Según la célebre definición de Caputo, «los bancos vuelven a trabajar de bancos».

Sin embargo, hace ya varios meses que el sector público se queda con la mayor parte del ahorro, en detrimento de los préstamos bancarios para la producción y el consumo. Es, justamente, lo que Caputo y su equipo le reprochaba al gobierno peronista.

Dicho de otra forma, el Gobierno se vio en la dura disyuntiva de tener que elegir entre priorizar el crédito o la recomposición del Tesoro para manejar el exigente calendario de deudas. Y priorizó lo segundo.

De hecho, uno de los mayores temores de los analistas es que Caputo termine echando mano a los depósitos que el Tesoro tiene en la banca pública, donde hay unos $14 billones producto del superávit fiscal. En teoría, esos pesos podrían ser usados para comprar divisas. Pero el costo de esa decisión limitaría el margen de acción de los bancos estatales, que quiere estimular la actividad en el rubro hipotecario y tienen prestada la mayor parte de esos depósitos del Tesoro.

Los próximos vencimientos de deuda

Lo que viene en el corto plazo no será fácil. El calendario de la deuda en pesos emitida por el Tesoro indica vencimientos desafiantes en un mercado donde los bancos se siguen quejando de la falta de liquidez.

A fin de mes habrá vencimientos por $11,5 billones, y en febrero $15,8 billones. El promedio de los vencimientos mensuales hasta junio es de $12 billones.

La contracara de la situación del Tesoro es la caja del Banco Central, que el mismo miércoles de la licitación compró su mayor volumen de dólares del año: u$s187 millones en una sola jornada, en la que hubo muy poca demanda por parte de los inversores privados. Los más optimistas ven en este hecho un síntoma de que se mantiene la demanda de dinero por parte de los argentinos.

Lo cierto es que en lo que va del año el BCRA lleva comprados u$s515 millones. O, visto desde otro punto de vista, volcó al mercado unos $0,7 billones. Es un tema que está generando creciente polémica, porque si bien es cierto que había un clamor para que se acumularan reservas, aprovechando el momento de calma financiera, también hay quienes creen que esa política agravará la presión inflacionaria.

También ha generado críticas la intervención del BCRA en el mercado de bonos dólar linked y en el del dólar futuro. Ambas operaciones son consideradas formas de contener la demanda de divisas en el corto plazo, pero con un costo financiero a mediano plazo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,licitacion,tasas

ECONOMIA

Tras el salto de la inflación, el Banco Central aceleró la compra de dólares y el Tesoro subió las tasas en pesos

Con USD 187 millones adquiridos ayer, la cifra más alta desde el inicio de la ”fase 4” del plan monetario, el Banco Central de la República Argentina (BCRA) envió un mensaje claro al mercado: no hay marcha atrás ni se le pondrá un freno a este nuevo esquema pese al pico de 2,8% que arrojó la inflación de diciembre.

El nuevo sistema que arrancó en enero pone el foco en la acumulación de reservas como uno de los ejes centrales. La idea es que se compren divisas contra emisión de pesos, que luego no son absorbidos. De esta manera, el BCRA busca satisfacer el incremento en la demanda de dinero en un clima de mayor tranquilidad y confianza.

Algunos economistas, sin embargo, advirtieron que mantener este esquema tal como fue anunciado podría demorar el proceso de desinflación. En otras palabras, el Gobierno estaría priorizando en esta etapa la acumulación de reservas aún cuando signifique una baja de dinámica inflacionaria más lenta de lo que se venía proyectando.

Andrés Neumeyer, ex subgerente general del Central, alertó que tras el dato de diciembre “la inflación corre a un ritmo anualizado de casi 40%, lo que plantea un dilema de política monetaria. ¿Acumular reservas con un piso implícito al tipo de cambio nominal o comprar menos reservas y dejar apreciar más al peso?”.

Por el momento, no hubo que enfrentar este posible dilema. El Central compró el mayor monto desde que empezó la fase 4 a principios de enero, sin embargo el dólar minorista cayó un escalón hasta $1.480 y el mayorista a 1.453 pesos. Esto dejaría entrever que hay incluso mayor margen para seguir comprando y acumulando reservas sin que se produzca mayor presión sobre el tipo de cambio.

Miguel Kiguel, director de Econviews, también señaló ayer que el proceso de desinflación podría ser más lento de lo que esperan los analistas. El último Relevamiento de Expectativas de Mercado (REM) efectuado por el Central arrojó una estimación de 20,1% para la inflación de 2026.

A priori, parece un número complejo de alcanzar, salvo que la caída en los próximos meses sea muy significativa. También complica las cosas que el proceso de ajuste en servicios públicos aún no finalizó, lo que agrega presión sobre el índice tal como sucedió en diciembre.

Pero si bien se inyectan pesos por la compra de dólares, a su vez el Tesoro optó por renovar el 98% de los vencimientos de la licitación del miércoles, por casi $ 9,4 billones. Se trató de un mensaje de cautela, evitando expandir por demás la cantidad de liquidez en el mercado.

Incluso las tasas fueron algo más altas con el objetivo de seducir a los inversores a quedarse en moneda local. Para el plazo más corto fue del 49% anual en pesos, pero luego promediaron el 35%. Por otra parte, tiene lógica salir a pagar un rendimiento mayor teniendo en cuenta el dato de inflación de 2,8% en diciembre.

En el caso de los bonos CER, que se licitaron a plazos más largos, las tasas también fueron mayores. Para comprar títulos indexados y que vencen en junio de 2027, el rendimiento se ubicó en 7,2% sobre la inflación.

Los títulos más elegidos fueron las LECAP más cortas, porque pagaron tasas arriba del 40% anual. Se concentró casi la mitad de la licitación en los dos plazos más cortos.

El analista Nahuel Bernues indicó que “en la licitación casi no se dejaron pesos en la calle y se logró una vez más seguir estirando la duración de los títulos colocados por el Tesoro”. Al mismo tiempo, consideró que las tasas en pesos “quedaron atractivas para quedar comprado si confiás que el Gobierno va a ser exitoso en bajar la inflación”.

La gran incógnita hacia adelante es cuál será el nuevo nivel de compra de dólares mensual. En la medida que no aumente significativamente, un indicio de una mayor demanda de pesos, habrá mayor margen para que el Central acumule reservas sin presión excesiva sobre el tipo de cambio y la inflación.

El titular de la UIF se reunió con autoridades de Estados Unidos para intercambiar datos sobre la causa AFA

Más líos en la Copa África: peleas lamentables y denuncia de Argelia por los arbitrajes

Quién es Erfan Soltani, el primer condenado a muerte por las protestas en Irán

Gloria Carrá desafía tabúes con Sex en Mar del Plata: “Hay que sacarle el acartonamiento a la sexualidad”

Cambios en la tarjeta de crédito: se usa menos para financiar compras y más para llegar a fin de mes

Industria del juicio: denuncian un armado de demandas laborales para perjudicar a una empresa en Río Negro

Murió el cantante colombiano Yeison Jiménez en un accidente de avión: el video del día que predijo la tragedia

La triste despedida de Jorge “Corcho” Rodríguez a Pía, su asistente por 30 años: “Gracias por tu amor”

La AFA giró US$8 millones a cinco empresas en Miami que ya no existen: un argentino disolvió hace seis días una firma clave

“¡Muerte a Estados Unidos!»: el Parlamento de Irán redobla las amenazas contra las tropas de Trump tras la sangrienta represión a las protestas

CHIMENTOS2 días ago

CHIMENTOS2 días agoLa triste despedida de Jorge “Corcho” Rodríguez a Pía, su asistente por 30 años: “Gracias por tu amor”

- POLITICA2 días ago

La AFA giró US$8 millones a cinco empresas en Miami que ya no existen: un argentino disolvió hace seis días una firma clave

- POLITICA1 día ago

Con el respaldo de Axel Kicillof, Claudio “Chiqui” Tapia seguirá al frente del Ceamse con un sueldo millonario