ECONOMIA

Inversiones: dónde estarán las oportunidades y los riesgos en 2026

El inicio de un nuevo año suele funcionar como un punto de partida. Es el momento en el que muchas personas revisan objetivos, ajustan hábitos y se proponen cambios para mejorar distintos aspectos de su vida: la salud, el desarrollo personal o profesional y, también, las finanzas.

En este último aspecto es donde pondremos el foco. El comienzo de 2026 puede ser el empujón necesario para dar los primeros pasos en el mundo de las inversiones o para replantear estrategias ya existentes. Warren Buffett destaca que «no es necesario hacer cosas extraordinarias para conseguir resultados extraordinarios», y por eso no se necesita un gran capital para invertir de manera eficiente.

Invertir implica entender qué se está haciendo, qué instrumento se elige y de qué factores depende su rendimiento. En términos simples, invertir es asignar dinero -capital- a distintos activos con el objetivo de que crezca en el tiempo. Ese crecimiento responde al llamado valor del dinero en el tiempo: postergar consumo hoy para obtener capital e intereses en el futuro. Ese resultado se mide a través del rendimiento, que puede ser positivo o negativo.

Entendiendo el concepto, debemos tener en cuenta que el desempeño de una inversión depende de varios elementos: el riesgo asumido, el horizonte temporal, los costos, el tipo de activo elegido, la inflación y, especialmente, el contexto económico, social y político. Este último suele ser subestimado, pero es determinante, ya que condiciona tanto los resultados como las decisiones de inversión.

Para invertir en 2026, es clave partir de los supuestos macroeconómicos. A nivel local, el escenario esperado combina crecimiento moderado, desaceleración inflacionaria y una política monetaria menos restrictiva.

Los principales indicadores macroeconómicos

Escenario global

En el plano global, se espera:

- Un crecimiento económico moderado pero desigual, en torno al 2,9%.

- Inflación contenida en las principales economías, con Estados Unidos en torno al 2,6% y la zona euro cerca del 2%.

- Políticas monetarias más flexibles, aunque a distintas velocidades.

- Riesgos latentes vinculados a tensiones geopolíticas, deuda y avances tecnológicos.

Con este marco, el siguiente paso es definir qué tipo de activos incorporar, en función del perfil de riesgo y los objetivos de cada inversor.

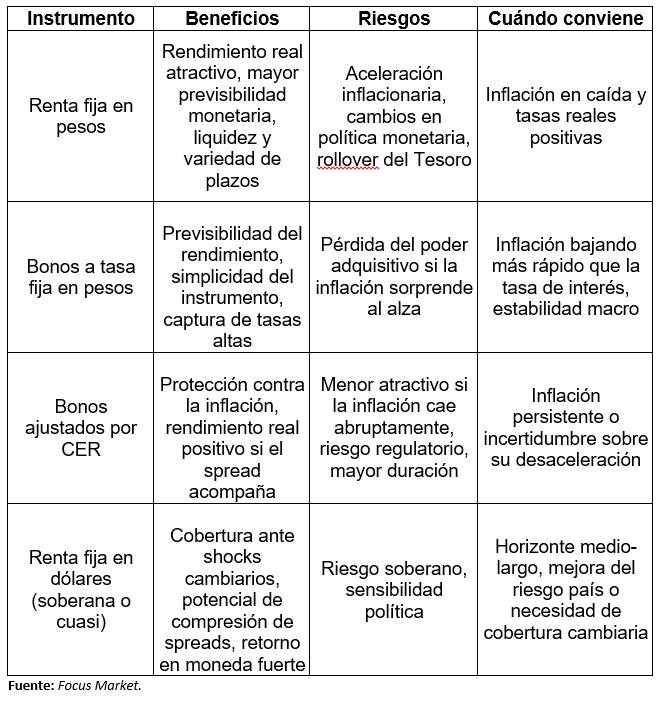

Inversiones con renta fija

La renta fija vuelve a posicionarse como alternativa atractiva por la posibilidad de obtener rendimientos reales positivos, si el proceso de normalización y estabilidad macroeconómica logra mantenerse.

Dentro del universo en moneda local, los instrumentos en pesos adquieren protagonismo por las tasas nominales elevadas que, bajo determinados supuestos, pueden superar el nivel de la evolución de precios. Los bonos a tasa fija llaman la atención como opción en escenarios donde la inflación continúa desacelerándose, ya que permiten «congelar» un rendimiento que mejora en términos reales a medida que bajan los precios. El principal desafío es que el escenario se mantenga, su atractivo está estrechamente ligado a la consistencia del programa económico y a la estabilidad fiscal y monetaria.

Los bonos CER o indexados por inflación son ideales para un perfil mas defensivo. Su principal fortaleza radica en la protección frente a desvíos inflacionarios, por lo que, si se mantiene el contexto actual, pierde atractivo. Sin embargo, puede mantenerse como complemente dentro de una cartera diversificada que como eje central de estrategia.

En el segmento de renta fija en dólares, el interés se mantiene por su función de cobertura frente al riesgo cambiario y por la posibilidad de capturar una mejora en la percepción del riesgo país. El desempeño de estos bonos dependerá en gran medida de los factores externos al mercado, por lo que son instrumentos adecuados para inversores con mayor tolerancia al riesgo y un horizonte de inversión a mediano y largo plazo.

Instrumentos de inversión, riesgos y beneficios

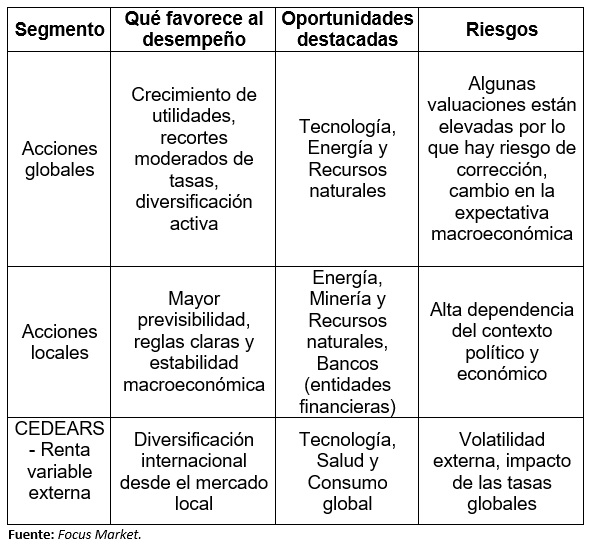

Inversiones con renta variable

Por el lado de la renta variable, siempre es una alternativa con potencial, pero el consenso para este año es la selectividad del sector y las compañías, tanto a nivel local como internacional.

En Argentina, las acciones vinculadas a energía y recursos naturales, concentran buena parte del interés por su perfil exportador y su menor dependencia del ciclo interno, mientras que el sector financiero podría beneficiarse del escenario estable, aunque es más susceptible a la evolución de tasas e inflación. Al mismo tiempo, las acciones internacionales se consolidan como herramienta clave para diversificar carteras y reducir la exposición exclusiva al riesgo argentino.

Las oportunidades en acciones locales y CEDEARs

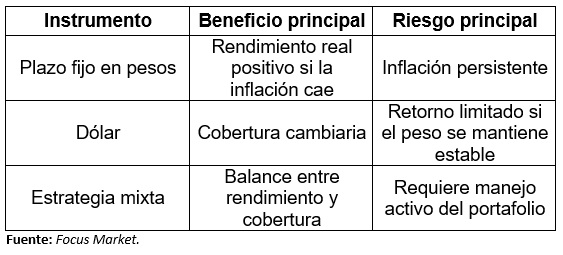

El clásico dilema entre dólares y pesos sigue ocupando un lugar clave en la discusión de cómo proteger y rentabilizar ahorros. El plazo fijo en pesos aparece como alternativa válida en el corto plazo, especialmente si el peso mantiene su relativa estabilidad. Por su parte, la compra de dólares mantiene su rol histórico como instrumento de cobertura. Su atractivo no está en la expectativa de rendimiento, sino en la protección frente a un eventual cambio de escenario.

Plazo fijo, dólar y estrategia mixta, entre las alternativas de inversión

Como complemento a la discusión aparece el oro, el metal precioso que se consolida como activo de cobertura ante escenarios de incertidumbre global. Su función no es competir, sino aliviar el riesgo: cuando aumentan las tensiones geopolíticas, se deteriora la confianza en las monedas o sube la volatilidad financiera internacional, gana relevancia.

La diversificación y la selectividad serán clave en 2026

El escenario de inversión para 2026 muestra un rasgo común: no hay una estrategia única que funcione para todos los contextos, y la clave estará en la diversificación y la selectividad.

En renta fija, el contexto macroeconomico argentino y la previsibilidad monetaria ponen en el radar nuevamente a los instrumentos en pesos. Los bonos en dólares conservan su rol estratégico como apuesta al mediano plazo, pero con retornos altamente dependientes del clima político. En cuanto a renta variable, el consenso es sobre el sector líder, Vaca Muerta, seguido por bancos y finanzas que se beneficien de la normalización del sistema financiero.

El comienzo de 2026 puede ser una buena excusa para dejar de postergar decisiones financieras. No hace falta un gran capital ni asumir riesgos excesivos, pero sí entender el contexto, elegir instrumentos acordes y tener claro que invertir es un proceso.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inversion,renta,pesos,dolar,plazo fijo,bonos,acciones

ECONOMIA

Salvador Vitelli, de Romano Group: “La inflación no bajará al 1% sin mayor coordinación entre el ancla fiscal y la política cambiaria”

El Gobierno inició el año cumpliendo los abultados vencimientos de deuda, sin impacto sobre las tasas de interés ni los diferentes tipos de cambio. Sin embargo, según los analistas, persiste el desafío de retomar el ritmo de desinflación alcanzado en los primeros 18 meses de gestión, revertir el leve retroceso de la actividad económica agregada -con excepción de algunos sectores- y acumular reservas netas, al menos en los términos comprometidos con el Fondo Monetario Internacional (FMI).

Un fino seguidor de los indicadores de la economía real y actor en la actividad micro como operador de granos, Salvador Vitelli, analista económico, jefe de Research de Romano Group, diplomado en Planificación Patrimonial, muy presente en redes sociales y consultado por empresas y medios nacionales e internacionales, analizó la coyuntura en diálogo con Infobae.

— El año comenzó con un nuevo esquema de bandas de flotación cambiaria y una política de acumulación de reservas impulsada por el Banco Central. ¿Cuál es su análisis sobre los primeros efectos de estas medidas en la economía real y en los mercados financieros?

— Es, sin duda, un paso hacia una flotación más libre. Considero que es una medida favorable para evitar una apreciación adicional del tipo de cambio, a la vez que otorga mayor margen al oficialismo para comprar divisas en el mercado de cambios. Si bien no implica libertad cambiaria total, representa un subóptimo en el camino hacia un sistema con menos restricciones.

“Es necesario acumular reservas para no tener que usarlas, ya que esto permite reducir el índice de riesgo país y, en consecuencia, refinanciar vencimientos”

Pronto volverá al debate la liberalización de los controles de capitales, junto a sus beneficios, incluida la posibilidad de reclasificar a Argentina como mercado emergente y así atraer flujos que hoy pasan de largo, considerando el apetito global por emergentes.

Este cambio le otorga al BCRA mayor flexibilidad para intervenir en el Mercado Libre de Cambios (MLC), acumulando reservas por más de USD 1.900 millones en lo que va del año, con el tipo de cambio incluso alejándose del techo de la banda, situándose a una distancia del 12,7 por ciento.

Estas compras, requeridas por el mercado, están siendo cumplidas por el oficialismo, lo que contribuye a comprimir el índice de riesgo país.

Coincido en que es necesario acumular reservas para no tener que usarlas, ya que esto permite reducir el índice de riesgo país y, en consecuencia, refinanciar vencimientos.

“No descarto que se vuelva a tomar deuda para cubrir vencimientos en julio de 2026. De cualquier modo, la voluntad de pago resulta incuestionable”

A finales de 2025, se regresó a los mercados internacionales y se obtuvieron USD 900 millones. No descarto que se vuelva a tomar deuda para cubrir vencimientos en julio de 2026. De cualquier modo, la voluntad de pago resulta incuestionable.

— ¿De dónde provienen los dólares que compra el BCRA?

— Principalmente de emisiones corporativas -se emitieron USD 8.000 millones desde las elecciones de octubre de 2025 a la fecha- y de préstamos en dólares que deben liquidarse en el Mercado Libre de Cambios, con un aumento de USD 1.200 millones en préstamos a privados en el mismo período.

Actualmente se discute ofrecer créditos en dólares para quienes quedan fuera de las normativas macroprudenciales, con el objetivo de ampliar el financiamiento y dinamizar la actividad, incrementando la cantidad de empresas elegibles para préstamos en dólares, aunque con el riesgo de descalce de monedas.

Al ampliarse las bandas en función de la inflación local, se evita una apreciación forzosa del esquema cuando la inflación supera el 1% previamente estipulado.

“Al ampliarse las bandas en función de la inflación local, se evita una apreciación forzosa del esquema cuando la inflación supera el 1% previamente estipulado”

Las bandas, por lo tanto, se moverán en función de la inflación estadounidense y la evolución global del dólar. Por ahora, con un dólar debilitándose frente al resto de las monedas, el esquema resulta más benigno.

— Desde septiembre de 2025, la tasa de inflación mensual se mantiene por encima del 2%, aunque el Gobierno proyecta que en el segundo semestre podría descender por debajo del 1%. ¿Cree que es factible alcanzar esa desaceleración inflacionaria en el marco actual?

— La flexibilidad cambiaria introduce volatilidad en el proceso de desinflación. No implica un retroceso, sino una transición hacia un sistema de precios libres donde el ancla ya no es el tipo de cambio, sino la disciplina fiscal. Es un proceso no lineal, por lo que deben alinearse expectativas entre el modelo propuesto y la realidad.

Con el historial argentino, donde el tipo de cambio es un tema recurrente, mayor volatilidad implica más presión inflacionaria. Considero que el ancla fiscal sigue siendo un pilar del oficialismo, pero por ahora no prevemos que la inflación baje del 1% en el segundo semestre si no hay mayor coordinación con la política cambiaria.

— ¿Basta con disciplina fiscal?

— No es suficiente, pero sin ella los niveles de inflación serían mucho mayores. Creemos que la inflación irá descendiendo gradualmente; en enero se registró un 2,9%, influido por productos estacionales, mientras que la inflación núcleo desaceleró 0,4 puntos porcentuales y servicios 0,3 puntos porcentuales, rubro habitualmente asociado a precios más rígidos. Es fundamental descender de los niveles actuales.

— ¿Las tasas de interés reales positivas son clave para estabilizar el mercado cambiario, o existen riesgos asociados a esta estrategia?

— El nuevo esquema monetario trajo una volatilidad de tasas de interés desconocida para la economía local, intensificada por el contexto desafiante de las elecciones legislativas pasadas, cuando las tasas nominales anuales para descubiertos de empresas alcanzaron el 190% anual a pocos días de plazo.

Actualmente la volatilidad se ha acotado, pero no pueden descartarse movimientos, sobre todo porque el piso de tasas lo sostiene el BCRA al absorber liquidez en el mercado de REPO/Simultáneas, mientras que el techo es indefinido.

La volatilidad, por tanto, es inherente al esquema. Con tasas reales positivas en torno al 7%-8% anual, se genera presión sobre el tipo de cambio, haciendo más atractivas las colocaciones en moneda doméstica; si fueran negativas, la demanda de divisas crecería.

En los últimos tres meses, la tasa mensual promedio estuvo por debajo de la inflación -tasa real negativa- y aun así el tipo de cambio se mantuvo estable. Por lo tanto, influyen no solo factores como el arbitraje de tasas, sino también las expectativas: antes de las elecciones se dolarizó un 40% del M2, algo excepcional. Actualmente, gran parte de esa cobertura se va desarmando gradualmente.

Los riesgos de estos niveles de tasas de interés incluyen una economía más fría, con el crédito en pesos estancado y un mayor costo de financiamiento del Tesoro, ya que los intereses capitalizados engrosan el stock de deuda, incrementando la magnitud de las licitaciones.

La gestión de la deuda en pesos deberá ser minuciosa para evitar volatilidades mayores, con el mercado atento al stock de pesos del Tesoro en el BCRA, que tras la última licitación quedará en $4,9 billones.

— ¿El equipo económico asume un costo elevado al sostener esta política de tasas de interés, o los beneficios superan los sacrificios a corto plazo?

— Por ahora la estrategia parece contenida, aunque 2027 se aproxima y la actividad suele ser clave en un año electoral, lo mismo que el tipo de cambio, ante la expectativa de cobertura cambiaria frente a las presidenciales. Considero que 2026 es el año con margen para fomentar la actividad sin factores exógenos que presionen el tipo de cambio.

Por supuesto, no es un proceso lineal y Argentina se mueve en un mundo cada vez más complejo e interconectado, con potenciales cambios en la presidencia de la Reserva Federal y riesgos de conflictos bélicos.

— En un contexto de volatilidad global y restricciones de financiamiento externo, ¿Qué margen de maniobra tiene la política monetaria local para evitar presiones adicionales sobre el tipo de cambio y contener la inflación?

— Por ahora, la depreciación del dólar frente a otras monedas no amenaza el esquema actual. La aceleración en la ampliación de bandas cambiarias otorga más flexibilidad que si se fijaran en 1%, lo que implicaría un debate distinto. Un esquema libre amortigua mejor los shocks externos al permitir ajustes del tipo de cambio en el mercado.

Cuanta mayor solidez presente el BCRA en su balance, mayor capacidad tendrá para enfrentar shocks externos y defender el techo de la banda. La acumulación de reservas resulta esencial y, hasta ahora, promisoria, considerando que la mayor oferta de divisas de la cosecha gruesa aún no llegó. Diciembre y enero son estacionalmente los meses de mayor demanda de dinero; será clave monitorear cómo cierra el trimestre febrero-abril.

— ¿Qué señales o indicadores considera prioritarios para anticipar un cambio de tendencia en la economía argentina bajo el esquema de flotación administrada?

— En Romano Group priorizamos la relación tasa-tipo de cambio para monitorear el funcionamiento del esquema y su viabilidad. Cuanto más armónica sea esa relación -tipo de cambio estable y tasas reales positivas-, mayor solidez tendrá el modelo.

Un signo de debilitamiento es una suba sostenida y volátil de tasas de interés, como la observada entre agosto y octubre del año pasado. Además, la actividad debe fortalecerse para evitar rezagos en un año que, a priori, no presenta grandes sobresaltos internos.

“La compra de reservas es fundamental para apuntalar el esquema y llegar a 2027 con un BCRA fortalecido”

La compra de reservas es fundamental para apuntalar el esquema y llegar a 2027 con un BCRA fortalecido, capaz de enfrentar la volatilidad política y económica que probablemente atraviese el país.

— Una nueva misión del Fondo Monetario Internacional (FMI) llegó a la Argentina para auditar las cuentas públicas y formular recomendaciones. ¿Qué expectativas tiene respecto a este proceso y qué aspectos serán más relevantes en la negociación?

— El FMI es uno de los principales acreedores de Argentina, con un préstamo total cercano a los USD 58.000 millones -una parte en reservas del BCRA-, lo que le da una fuerte posición local y pone en juego su reputación. Tanto el oficialismo como el FMI tienen incentivos claros para que Argentina retome el crecimiento.

Las diferencias se concentran en el plano cambiario: el Fondo exige mayor apertura y acumulación de reservas, mientras el oficialismo prioriza un tipo de cambio estable, incluso a costa de menores compras. Es allí donde se registraron las principales disidencias.

“El Fondo exige mayor apertura y acumulación de reservas, mientras el oficialismo prioriza un tipo de cambio estable, incluso a costa de menores compras”

Actualmente, esas diferencias comienzan a acotarse a medida que el BCRA cumple con las compras. Valoramos positivamente el abandono de la estrategia de comprar “solo en el piso” y la nueva modalidad de intervención dentro de las bandas, más aún en un contexto de mayor confianza en la moneda local. Por ello, no prevemos grandes tensiones entre el equipo económico y las autoridades del Fondo.

En materia fiscal, hay mayor alineamiento, aunque el FMI subrayó la importancia de no descuidar la asistencia social. En términos generales, el superávit primario es bien recibido por el organismo.

— ¿Los acuerdos comerciales entre Mercosur y la Unión Europea, así como el bilateral con Estados Unidos, representan una amenaza para la industria nacional, especialmente para las pymes, o abren una oportunidad estratégica?

— Ambos escenarios pueden darse en simultáneo. La apertura de Argentina al mundo es necesaria, pero representa tanto amenazas como oportunidades según el sector y su nivel de productividad. Cuanta más productividad, menor preocupación frente a la competencia externa:

- El oficialismo no espera generar productividad adicional mediante una devaluación, sino a través del aumento de productividad de los factores.

- El empresariado atraviesa el desafío de la competitividad, pero el Estado debe garantizar que la meta no quede obstruida por impuestos distorsivos como Ingresos Brutos o Débitos y Créditos.

La apertura requiere menos y mejores impuestos, además de un esquema laboral más flexible y menos costoso. Actualmente se discute una reforma fiscal y laboral; aunque los cambios parezcan menores, el proceso también importa. Allí debe darse un reencuentro entre la política y la sociedad para adaptarse a este nuevo contexto. La productividad debe aumentar no solo en lo económico, sino también en lo político.

— El récord de exportaciones de 2025, ¿responde a factores coyunturales o revela cambios estructurales en la matriz exportadora?

— Se observan cambios en la matriz exportadora y aún falta mucho por ver. Las proyecciones en energía y minería son alentadoras para los próximos años, lo que podría reducir el peso del agro como generador principal de divisas.

En 2025, la balanza comercial fue superavitaria en USD 11.285 millones y la balanza energética en USD 7.815 millones; es decir, el sector energético representó casi el 70% del superávit total. Hacia adelante, se proyectan superávits de entre USD 30.000 y 40.000 millones para energía y minería hacia 2030.

Esto no debe preocupar al sector agropecuario, sino incentivar la producción y la innovación. Además, es preferible que la oferta de dólares esté diversificada en varios sectores: así se amortiguan tanto riesgos externos, como sequías, como presiones internas sobre las reservas.

— Tras la recesión del segundo semestre de 2025, la actividad productiva y comercial mostró signos de reactivación, aunque con advertencias sobre un posible agotamiento del plan de estabilización. ¿Percibe objetivos contrapuestos?

— No los veo como objetivos contrapuestos, aunque sí representan los grandes desafíos para 2026. Argentina debe reducir la inflación y crecer en actividad y salarios reales. Es una secuencia de eventos interrelacionados: una mayor actividad impulsa los salarios reales, y con una programación económica coherente y déficit fiscal nulo, la inflación tiende a converger a niveles razonables. El 2,9% de enero nos sorprendió, aunque prevemos una tendencia continuada de desinflación.

“Argentina debe reducir la inflación y crecer en actividad y salarios reales. Es una secuencia de eventos interrelacionados”

Los salarios reales se estancaron o cayeron durante 2025. Superada la incertidumbre de ese año, hay margen para una mejora salarial en 2026, de la mano de una mayor actividad.

— El Gobierno afirma haber eliminado más de 13.700 regulaciones y reducido o eliminado impuestos, especialmente sobre el comercio exterior, aunque persiste el malestar industrial por el “elevado costo argentino” y la competencia de importaciones. ¿Cuál es su visión sobre el impacto de estas medidas?

— Falta mucho en materia de desregulación. El camino es el correcto, aunque puede debatirse la velocidad. Argentina es una red de regulaciones y prohibiciones, cuyo desmantelamiento es imprescindible. No debe perderse de vista el peso de los impuestos y las cargas laborales que agobian al empresariado, como el impuesto a los débitos y créditos, cargas sociales y sindicatos.

En este contexto, el Régimen de Incentivo a las Grandes Inversiones (RIGI) aparece como un actor clave. No es solo un incentivo fiscal, sino un esquema de garantías para blindar proyectos de largo plazo ante la volatilidad histórica.

Los compromisos de inversión bajo este régimen superan los USD 25.500 millones aprobados y los proyectos presentados suman USD 63.700 millones, concentrados en energía y minería. El oficialismo apunta a que este flujo compense el “costo argentino” mediante mayor escala, tecnología y una competitividad genuina.

— ¿Dispone el Gobierno de herramientas para inducir a provincias y municipios a bajar impuestos como Ingresos Brutos, o esa decisión depende del ciclo electoral y la acción de los votantes?

— Los cambios estructurales probablemente quedarán en manos del próximo ciclo electoral. El Gobierno logró un bloque importante en el Congreso -43% entre oficialismo y aliados en Diputados; 35% en Senadores-, lo que facilita el diálogo con las provincias, aunque la competencia provincial suele excederlo.

Será clave la elección de 2027 y la posibilidad de sumar gobernadores aliados. En muchos distritos, los gobiernos provinciales tienen una fuerte penetración política.

Un armado político con mayor participación provincial permitiría avanzar en reformas impositivas a nivel local, siendo Ingresos Brutos el principal objetivo. Se trata de un impuesto muy nocivo, con bases superpuestas y alícuotas elevadas.

La voluntad popular también pesa: si el electorado exige cambios tributarios, será difícil para los gobernadores ignorar esa demanda. ¿Está Argentina dispuesta a encarar ese debate?

— ¿Observa riesgos de conflictividad social o política ligados al ajuste fiscal y las reformas estructurales, como la legislación laboral?

— Como en toda reforma, habrá detractores y posibles focos de conflicto. Por ahora, no se perciben cambios que alteren el humor social ni induzcan movilizaciones, como ocurrió en casos puntuales como universidades o el Hospital Garrahan. Además, muchas reformas no son sustanciales: la reforma laboral se aprobaría con modificaciones menores respecto del proyecto original, aunque temas como vacaciones, indemnizaciones, banco de horas y cuotas de condenas laborales avanzan en la dirección adecuada.

“Mayor reactivación económica y mayores salarios reales pueden mitigar tensiones, saliendo del estancamiento hacia el crecimiento, objetivo pendiente tras más de 15 años de estancamiento

Hasta el momento, los riesgos parecen controlados, y temas como los cambios en la metodología del IPC del Indec han generado más debate. Una mayor reactivación económica y mayores salarios reales pueden mitigar tensiones, saliendo del estancamiento hacia el crecimiento, objetivo pendiente tras más de 15 años de estancamiento.

— ¿Cuáles son sus expectativas y proyecciones respecto a la actividad económica, la inflación y el tipo de cambio para 2026?

— Para 2026, nuestro escenario base es una normalización gradual, aunque lejos de ser lineal. Proyectamos una inflación en descenso constante, pero con inercia persistente. Tras el dato de enero, esperamos que el IPC continúe convergiendo, perforando pisos mensuales de forma paulatina a medida que el ancla fiscal sanea los balances. Prevemos que se perforará el 1% hacia comienzos de 2027.

Respecto al tipo de cambio, anticipamos estabilidad validada por el mercado. No prevemos episodios de gran volatilidad en el corto plazo bajo el esquema de bandas. Nuestra expectativa para el primer semestre es que el Gobierno avance en la normalización del acceso al mercado de cambios, eliminando regulaciones gradualmente y devolviendo fluidez al mercado.

En actividad, proyectamos un crecimiento del PBI cercano al 3%, aunque con fuerte heterogeneidad sectorial: sectores competitivos como el agro, la energía y el financiero seguirán vigorosos, mientras que la construcción, la industria y el textil enfrentarán mayores desafíos ante los nuevos precios relativos y la apertura comercial.

— ¿Le gustaría agregar alguna reflexión sobre los desafíos pendientes para consolidar la estabilidad macroeconómica?

— No esperamos hitos extraordinarios en 2026; la expectativa es un crecimiento normal y un sendero de estabilización en consolidación. Con la volatilidad política relativamente despejada tras las legislativas, el foco debe trasladarse a la profundidad de los cambios macro y microeconómicos.

“Con la volatilidad política relativamente despejada tras las legislativas, el foco debe trasladarse a la profundidad de los cambios macro y microeconómico”

Las reformas fiscal y laboral deben ocupar un rol central. Aunque hoy distan de ser “revolucionarias”, marcan el inicio de una corrección necesaria en la estructura de costos del país. El desafío es que no queden en lo simbólico, sino que evolucionen hacia una simplificación real que permita al sector privado planificar e invertir a largo plazo.

2026 será la prueba de si el sistema busca crecer con reglas previsibles, mientras que 2027 medirá la aceptación social de las reformas y su sostenibilidad a futuro.

ECONOMIA

Cuál es el botón de los autos que podría eliminarse y ahorrar miles de dólares a los usuarios gracias a una decisión de Donald Trump

Desde que la Unión Europea decidió postergar la decisión de prohibir la fabricación y venta de autos con motores de combustión que entraba en vigor en 2035 y aplazar la medida sin una nueva fecha, la industria automotriz mundial pareció sentirse habilitada para anunciar drásticos cambios de rumbo como son suspender o reducir las inversiones en autos eléctricos y redirigirlas a fabricar autos convencionales e híbridos, que ya se venían gestando en silencio pero no se daban a publicidad porque implicaba ir abiertamente en contra de las regulaciones gubernamentales.

Pero esta semana, esa decisión de defender las finanzas de la industria y las fuentes de empleo del sector recibieron uno de los más fuertes respaldos que podían tener, el del presidente de Estados Unidos, Donald Trump, que tomó la decisión de revocar el denominado “dictamen de peligro” del año 2009, en lo que el propio Gobierno denomina como la mayor desregulación ambiental en la historia reciente del país y que impacta fuertemente en la industria automotriz norteamericana.

La decisión de Trump elimina la base legal que permitía al gobierno federal regular los gases de efecto invernadero, un pilar normativo que había sido instaurado durante el mandato de Barack Obama. Este “dictamen de peligro” consideraba que seis gases principales, como el dióxido de carbono y el metano, constituían una amenaza para la salud pública y autorizaba a la Agencia de Protección Ambiental (EPA) a establecer límites estrictos a las emisiones de automóviles, centrales eléctricas y otras industrias.

La Casa Blanca calificó la revocación como un paso para “abaratar los automóviles” y aseguró que los fabricantes de autos ahorrarían hasta USD 2.400 por vehículo con la eliminación de los controles actuales, que por ejemplo generaron el desarrollo de la tecnología Start/Stop, por la cual el motor de gasolina de los vehículos se detiene cuando estos dejan de avanzar y se vuelve a encender al soltar el freno o pisar el acelerador.

Este dispositivo fue parte de los sistemas adoptados por las automotrices para reducir las emisiones de CO2 en momentos en los que los automóviles no están circulando, aunque también implicó un sobrecosto de producción y un aumento en el precio de adquisición para los usuarios.

Karoline Leavitt, portavoz presidencial, afirmó que la desregulación permitirá un ahorro superior a un billón de dólares y contribuirá a reducir el precio de la energía y el transporte. El gobierno sostiene que la norma de 2009 fue “una política desastrosa de la era Obama que perjudicó gravemente a la industria automotriz estadounidense e incrementó drásticamente los precios para los consumidores”, según las palabras de Trump.

Pero mientras el presidente de Estados Unidos sostiene que la medida permitirá abaratar los costos de producción de vehículos, organizaciones ambientalistas y expertos advierten sobre consecuencias económicas, legales y sanitarias para el sector y la población.

“La medida consolida flexibilizaciones previas en los estándares de consumo, pero realmente pone a los fabricantes en una situación comprometida, porque nadie más querrá comprar autos estadounidenses”, dijo Michael Gerrard, experto en derecho climático de la Universidad de Columbia, a BBC Mundo.

Organizaciones ambientalistas como objetaron la medida. Peter Zalzal, directivo del Fondo de Defensa Ambiental advirtió que la decisión “obligará a los estadounidenses a gastar más dinero, alrededor de 1,4 billones de dólares en combustible adicional, para impulsar vehículos menos eficientes y más contaminantes”.

Las últimas fueron Ford y Stellantis reconocieron abiertamente que deberán asumir pérdidas por valores de USD 19.500 y 26.000 millones a causa de haber adaptado su estrategia de electrificación a una menor demanda y a la cancelación de proyectos y vehículos ya en producción, mientras que Volkswagen anunció el cierre de una de sus más emblemáticas plantas alemanas, en Dresde, donde sólo se producían autos eléctricos.

En julio pasado, Luca de Meo decidió dejar repentinamente la dirección ejecutiva del Renault Group y salir de la industria del automóvil, en el momento en que la “Renaulution”, el proceso de revalorización y relanzamiento de Renault con una fuerte apuesta a los autos eléctricos, estaba dando sus mejores resultados financieros, pero previendo un escenario mundial de inestabilidad para esta tecnología.

En ese mismo sentido, al mismo tiempo de anunciar su mejor año histórico de ventas a nivel mundial, Toyota Motor Corporation anunció que reemplazará a su CEO global, Koji Sato, quien llegó hace tres años con la misión de “subir” a Toyota a la movilidad eléctrica a una mayor velocidad de la que lo estaba haciendo, por Kenta Kon, un hombre de finanzas (ex CFO del grupo), quien deberá redireccionar programas de alto costo para enfrentar la complejidad de una industria que lucha contra la expansión de marcas chinas subvencionadas por el Estado, y necesita mantener la competitividad de sus productos.

El efecto cascada de estas decisiones no sólo implica que la industria del automóvil haya redireccionado sus objetivos de reducción de emisiones por medio de los autos híbridos e híbridos enchufables.

En los últimos días se conoció la decisión de Stellantis de volver a equipar algunos modelos de vehículos utilitarios pequeños con motores diésel, en lo que podría ser un progresivo regreso a una tecnología que parecía destinada a desaparecer debido a la mala prensa que recibió a partir del Diéselgate de Volkswagen descubierto en el año 2015.

ECONOMIA

El 80% de las causas actuales por evasión quedan sin efecto tras la actualización de la Ley Penal Tributaria

Las recientes modificaciones introducidas por la Ley 27.799 a la Ley Penal Tributaria provocaron un efecto inmediato y de gran magnitud sobre el universo de causas penales vinculadas a la evasión y otros delitos fiscales en Argentina.

Según fuentes del Gobierno, estas nuevas disposiciones provocan que cerca del 80% de las causas judiciales iniciadas se caen, lo que representa un giro relevante en la aplicación de la normativa vigente en materia de persecución penal tributaria.

La actualización de los montos a partir de los cuales las conductas relacionadas con la evasión fiscal y el movimiento de fondos sin declarar adquieren relevancia penal se convirtió en el eje central de análisis tanto en el ámbito judicial como entre los principales estudios especializados en materia tributaria.

Voceros consultados por Infobae coinciden en que el principal efecto inmediato de la reforma es la revisión masiva de expedientes judiciales en trámite, con la consiguiente caída de un número elevado de causas por no superar los nuevos parámetros establecidos.

Con la modificación de los montos del Régimen Penal Tributario que introdujo la Ley 27.799, lo primero que debe analizarse es la aplicación del principio de ley penal más benigna (Girardi)

Noeli Girardi, gerente de impuestos de Lisicki, Litvin & Abelovich, dijo a Infobae que el cambio normativo exige considerar el principio de ley penal más benigna.

“Con la modificación de los montos del Régimen Penal Tributario que introdujo la Ley 27.799, lo primero que debe analizarse es la aplicación del principio de ley penal más benigna. Esto implica que, si los nuevos umbrales son más altos que los vigentes cuando se inició la causa, corresponde revisar si el monto involucrado sigue configurando delito”, sostuvo Girardi.

La especialista aclaró que no se trata de un proceso automático ni de un indulto generalizado. “Cada caso debe analizarse en función del monto efectivamente determinado y de la etapa procesal en la que se encuentre. Además, es clave cómo se compone ese monto, porque pueden existir distintos criterios sobre qué conceptos se incluyen para verificar la condición objetiva de punibilidad”, puntualizó.

Añadió Girardi que la aplicación del principio de ley penal más benigna cuenta con el respaldo explícito del propio organismo recaudador, en línea con la doctrina de la Corte Suprema. “Esto abre la puerta a la revisión de muchas causas en trámite”, observó.

En la misma línea, Sebastián Domínguez, CEO de SDC Asesores Tributarios, contó a este medio que la jurisprudencia de la Corte avala de manera contundente este principio.

“De acuerdo a la jurisprudencia de la Corte, se aplica el principio de ley penal más benigna. Y si bien había algunos que hacían algunos cuestionamientos, ARCA sacó la instrucción general diciendo que se aplican los nuevos montos objetivos de punibilidad a la nueva situación, digamos, de la ley actual”, dijo Domínguez.

El especialista brindó un ejemplo concreto: “Hay casos donde alguien evadió $3 millones, le habían formulado la denuncia penal por evasión simple. Ahora se aplica ley penal más benigna y ahí se termina la causa penal”.

Domínguez agregó que existen otras situaciones no tan difundidas y mencionó: “Si alguien evade, ya con estos nuevos parámetros o lo hizo antes, por ejemplo más de $100 millones, que antes era evasión agravada, ahora es evasión simple. Ahí ley penal más benigna en principio sería bajarlo de evasión agravada a evasión simple”.

ARCA sacó la instrucción general diciendo que se aplican los nuevos montos objetivos de punibilidad a la nueva situación, digamos, de la ley actual (Domínguez)

Sebastián Domínguez subrayó que si el periodo fiscal por el cual se está imputando evasión ya está prescripto, ARCA no tiene facultades para determinar y exigir el tributo, lo que implica la extinción de la acción penal.

“Más allá de que ya se superó el parámetro de $100 millones nuevo, se aplica la cuestión de que si está prescripta, se extingue la acción penal. Está prescripta la facultad del fisco para determinar y exigir el impuesto”, describió el CEO de SDC Asesores Tributarios.

El especialista dijo que “si bien ya existen casos de aplicación en los nuevos montos, los casos vinculados a la prescripción todavía no adquirieron notoriedad pública”.

Mariano Ghirardotti, socio de Ghirardotti & Ghirardotti, dijo a Infobae que ya se registró una causa reciente en la que los jueces utilizaron los nuevos parámetros de la Ley Penal Tributaria para fallar a favor del contribuyente en un proceso penal.

El especialista advirtió que la vigencia de los nuevos umbrales debe aplicarse para el período específico en el que se cometió el ilícito, aunque la doctrina de la ley penal más benigna puede dar lugar a discusiones.

“La idea va a ser que estos parámetros se utilicen para el tiempo en el que estén vigentes y, de acá a futuro, cada vez que se vayan ajustando, se apliquen los valores actualizados al año que corresponda. Pero como está la doctrina de la ley penal más benigna, eso puede llegar a ser discutido”, precisó el tributarista.

Lo que dice la ley es que se tiene que juzgar con los parámetros de 2026, o denunciar solo si se exceden los nuevos montos (Ghirardotti)

Ghirardotti planteó un escenario en el que una persona comete una infracción en un año con ciertos parámetros y es descubierta tiempo después, cuando los montos cambiaron. Según el especialista, la ley indica que debe juzgarse con los parámetros vigentes al momento de la infracción. “Lo que dice la ley es que se tiene que juzgar con los parámetros de 2026, o denunciar solo si se exceden esos montos”, explicó.

Las fuentes consultadas por Infobae remarcaron que la caída masiva de causas judiciales responde a la redefinición de los umbrales de punibilidad y no implica una amnistía general. El proceso de revisión se desarrolla caso por caso, teniendo en cuenta la etapa procesal, el monto involucrado y el criterio de composición de los conceptos incluidos en la acusación.

La instrucción general emitida por la ARCA ratificó la vigencia de los nuevos montos objetivos de punibilidad y la necesidad de aplicar el criterio de ley penal más benigna. Esta definición institucional despejó dudas sobre la postura del organismo y unificó criterios en los tribunales y entre los profesionales del derecho tributario.

El impacto de la reforma en la práctica judicial resulta inmediato, aunque el alcance definitivo de los cambios dependerá de cómo los jueces interpreten la normativa en cada expediente.

El impacto de la reforma en la práctica judicial resulta inmediato, aunque el alcance definitivo de los cambios dependerá de cómo los jueces interpreten la normativa en cada expediente

Tanto las fuentes oficiales como los especialistas consultados reconocen que el proceso de revisión de causas en trámite se encuentra en pleno desarrollo y podría extenderse en el tiempo en función de la cantidad de expedientes y la complejidad de los casos.

Los estudios especializados coinciden en que la redefinición de los montos de punibilidad no solo afecta el stock de causas, sino que introduce un nuevo marco de previsibilidad para los contribuyentes y sus asesores. La doctrina de la ley penal más benigna y la instrucción general de la ARCA constituyen las herramientas clave en el proceso de depuración de expedientes.

South America / Central America,Government / Politics

Salvador Vitelli, de Romano Group: “La inflación no bajará al 1% sin mayor coordinación entre el ancla fiscal y la política cambiaria”

Hace 50 años comenzaba el exitoso ciclo del Toto Lorenzo en Boca: cómo formó el equipo, todos los títulos y las mejores anécdotas

Reelecciones en jaque: los 82 intendentes bonaerenses que quedarán fuera de carrera si no cambia la ley

El abogado de la premio Nobel de la Paz Narges Mohammadi denunció el “traslado forzoso” y agresiones contra la activista

El horóscopo de hoy: domingo 15 de febrero

El pacto sindical libertario que le dio al Gobierno su primer gran golpe político

A quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

Muna Pauls Cherri se animó a un rotundo cambio de look: “Quería ser otra persona”

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado

POLITICA3 días ago

POLITICA3 días agoA quién afecta la Reforma laboral: estos son los puntos clave del proyecto de Milei

- POLITICA3 días ago

Reforma laboral: la modificación sobre accidentes o enfermedades ajenas al trabajo

- ECONOMIA3 días ago

Cayeron 20% las ventas de automóviles en China y el régimen impone medidas para regular el mercado