ECONOMIA

Tras el acuerdo firmado con EEUU, el Gobierno aseguró que un Tesla costará un 40% menos en Argentina

Ante la concreción del acuerdo comercial entre Argentina y Estados Unidos, que todavía debe pasar por el filtró del Congreso Nacional para su puesta en marcha, el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, hizo un posteo en su perfil de X refiriéndose al impacto que tendrá en el sector automotor argentino.

El ministro, uno de los impulsores de las grandes reformas que involucran la importación de automóviles y la homologación para circular en la vía pública, no tomó como referencia una pick-up Full Size como las que mayormente podrían ocupar gran parte del cupo que no pagará arancel, sino un Tesla Model 3, el auto 100% eléctrico que se fabrica en Estados Unidos y que queda alcanzado por este beneficio arancelario.

“En automóviles se abre un cupo de 10.000 vehículos que no pagarán arancel. Sumado a la baja de impuestos internos un Tesla que hasta unos meses costaba 85.500 dólares pasaría a costar 52.800”, dijo inicialmente el posteo de Sturzenegger, involucrando también la eliminación del impuesto interno que está incluida en el paquete del proyecto de ley de reforma laboral que se trata de aprobar en sesiones extraordinarias durante febrero.

“Entiendo, 10.000 vehículos no van a cambiar nada en un mercado que el año pasado vendió 650.000 unidades, pero todo es bienvenido para darle más competencia al mercado automotor. Es, en realidad, un tema de vida o muerte. Un parque automotor más moderno es fundamental para salvar vidas. Por dar un ejemplo, la baja de impuestos internos que implementó el ministro Luis Caputo hace unos meses permitió salvar 100 vidas en estos meses”, finalizó el ministro, sin explicar el origen de ese dato estadístico de significación que aportó.

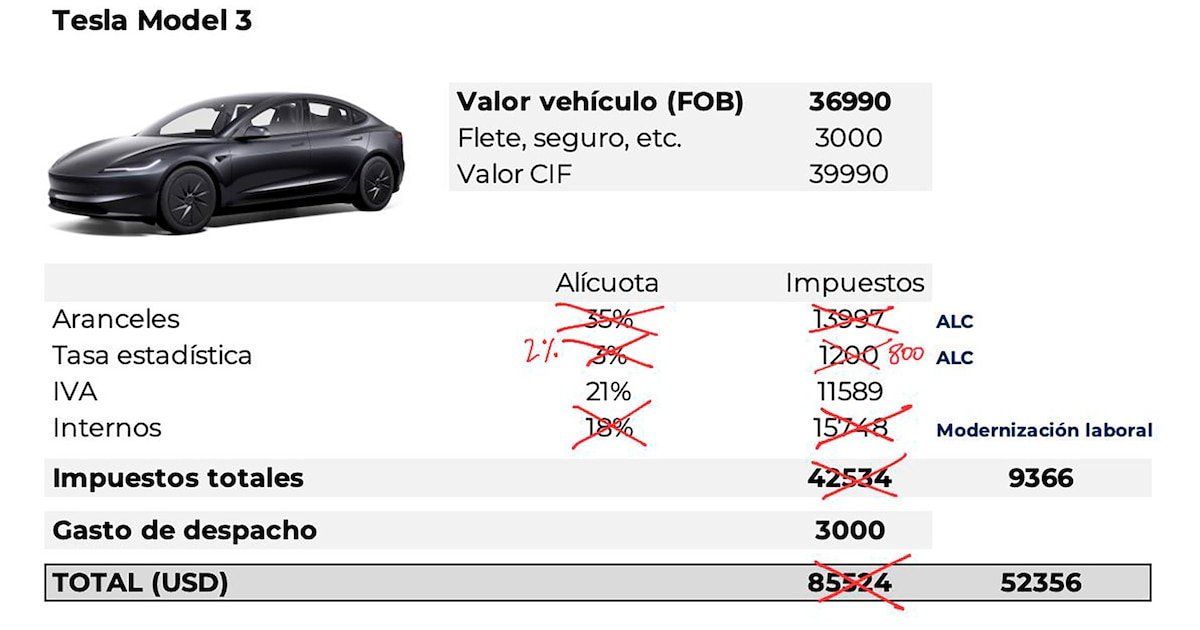

El posteo fue acompañado de una fotografía de un Tesla Model 3, el más barato de la gama en la marca de Elon Musk, detallando que su precio de venta FOB (libre de gastos e impuestos en puerto de embarque) es de USD 36.990, pero que sumando USD 3.000 de flete y seguro se convierten en un precio de importación (CIF) de USD 39.990.

Más abajo, en el detalle de los impuestos que pagan los autos en Argentina al ser nacionalizados, el ministro señaló que no se pagará el arancel de importación extrazona equivalente a USD 13.997, por tasa de estadística (tachado el 3% porque con este acuerdo con EE.UU. corresponde un 2%) unos USD 800, en concepto de IVA un 21% que se traducen en USD 8.565, mientras que se evitan por concepto de impuestos internos unos USD 15.748 que no se pagarán si se aprueba la reforma laboral con el capítulo impositivo tal como envió el Gobierno al Congreso. Finalmente, en concepto de gastos de despacho en Argentina se calculan unos USD 3.000.

En la ecuación no se cuenta un 10% que corresponde a Ingresos Brutos, impuesto a las ganancias o anticipo, impuesto a los débitos y créditos, tasas provinciales y municipales. Probablemente esto sea exprofeso por tratarse en algunos casos del impuesto provincial que generó polémica esta semana entre el ministro de Economía, Luis Caputo y el gobernador de la provincia de Buenos Aires, Axel Kicillof.

Así, por impuestos nacionales, según la ecuación del ministro, ese Tesla Model 3 pasaría de costar USD 85.524 a USD 52.356, con una percepción de impuestos del 38,78% de impuestos en lugar de un 113,86%. Dicho de otro modo, un auto cuyo precio de importación puesto en Argentina era de USD 39.990 pagaba USD 45.534 de impuestos y ahora pagará solo USD 12.366 por todo concepto para ser nacionalizado.

En esta ecuación que hace Sturzenegger, sin embargo, no se cuentan el margen del importador y del concesionario que venden el vehículo en Argentina, por lo que ese precio sería el que paga un ciudadano común, particular, que quiera importarse un vehículo por su propia cuenta, con lo que no tendrá cobertura de repuestos y garantía oficial.

Si se compra ese mismo auto a un importador, cualquiera de los dos modelos aplica, el precio sería un 20% más alto por lo menos, contando un 10% de margen de quién lo importa y otro 10% del punto de venta, con lo cual ese mismo Tesla Model 3 pasaría a costar cerca de USD 63.000.

Sin embargo, como el importador oficial compra el auto a precio mayorista, que oscila entre un 20% y un 30% del precio de un concesionario, y no paga los impuestos nacionales que sí se pagan en un concesionario (las fábricas no venden autos a particulares salvo contadísimas excepciones), toda la escala de impuestos nacionales varía aproximadamente en un 15% a favor del precio que paga el importador versus el que paga un particular.

Así, tomando el mismo ejemplo, el auto traído por un importador oficial costaría puesto en el puerto de Argentina USD 27.800 CIF, con lo que la tasa de estadística del 2% ahora sería de USD 556 y el IVA sería USD 5.954. Aún contando que los costos de logística en Argentina sean los mismos USD 3.000 porque también hay que trasladarlo hasta los concesionarios, el precio pasaría a ser de USD 37.310, que al sumarle los márgenes de ganancia del importador y del concesionario, un 20%, terminarían en un precio de USD 44.772, es decir casi un 15% menos.

De todos modos, si la misma mirada se aplica a los autos del cupo de autos híbridos y eléctricos que este mismo Gobierno estableció desde el año pasado, y por el cual tampoco se paga el arancel de importación del 35%, y en lugar del 2% de tasa de estadística se paga el 3%, el precio FOB de USD 16.000 se transforma en USD 28.000 antes de aplicar los márgenes de importador y concesionario, es decir un 75% más alto. Adicionalmente, en el caso de los autos del cupo de electrificados, por su propio precio FOB no están alcanzados por el impuesto interno escala 2.

“Me encantaría comprarle un auto a quién consiga traerlo pagando sólo esos impuestos. Ese es un esquema muy simple al que le falta muchos costos. El cupo que tomaron las marcas chinas es la prueba. Un auto de USD 16.000 el usuario lo paga USD 35.000. El que más recauda con un auto importado sigue siendo el Estado”, señalaron este viernes desde un importador oficial a Infobae.

Si los impuestos son los mismos, un Tesla Model 3 con un precio FOB de 36.990 debería costar en Argentina USD 64.732. En cualquier caso, la reducción de impuestos es significativa y vuelve a mostrar cuánto más caros pagan los autos los usuarios argentinos a causa de los impuestos que se aplican en su país.

Tesla,Model 3,Federico Sturzenegger,Argentina,Estados Unidos,acuerdo comercial,aranceles,importación,costos,vehículos eléctricos

ECONOMIA

En medio del debate, las importaciones de indumentaria y calzado superaron los USD 1.500 millones en el último año

Mientras que desde el Gobierno se apunta contra los empresarios por los altos precios de la ropa, las importaciones de indumentaria y calzado totalizaron USD 1.506 millones en 2025, lo que ha puesto en jaque a la industrial local.

Más en detalle, según un informe de Analytica, las compras externas registraron subas interanuales muy marcadas: crecieron 97,3% en indumentaria —unos USD 336 millones adicionales—, 121,2% en otros textiles —USD 94 millones más— y 25,2% en calzado y sus partes —USD 166 millones extra frente al año previo—.

A este desempeño se agregan las importaciones vía courier, que no se limitan exclusivamente a la indumentaria pero ganan peso de la mano de plataformas como Shein y Temu, con un incremento interanual acumulado del 274,2% en 2025.

En ese contexto, las importaciones de indumentaria totalizaron USD 681 millones en 2025, el valor más alto de la serie histórica a precios constantes, mientras que las de calzado y sus partes sumaron USD 825 millones, apenas por debajo del récord de 2017 (USD 857 millones).

“Estos movimientos reflejan un cambio profundo en la fisonomía local del mercado de indumentaria y calzado, con un desplazamiento de la producción nacional por bienes importados. Con un marcado impacto en dos variables: precios y empleo”, indicó Analytica.

En relación con el resto de la economía, los precios de indumentaria y calzado se encuentran en su nivel relativo más bajo desde 2016. Desde noviembre de 2023, el rubro se abarató un 30,6% frente al promedio general de precios. En el acumulado, mientras la inflación total trepó al 259,4% desde el inicio de la gestión, la de indumentaria y calzado avanzó 149,4%.

El reverso de este alivio para los consumidores aparece en el empleo: entre noviembre de 2023 y octubre pasado —último dato disponible— se perdieron 18.333 puestos de trabajo registrados en textiles, confecciones, cuero y calzado, lo que implica una contracción del 15,1% y marca el nivel más bajo de toda la serie iniciada en 2009. A esto se suma que el sector presenta elevados niveles de informalidad, especialmente en confecciones, donde rondan el 72%.

Esto derivado de la fuerte caída de la industria: los niveles de producción de noviembre quedaron muy por debajo de los registros previos: en productos textiles se ubicaron 47,6% por debajo de noviembre de 2023, mientras que en confecciones y calzado la caída fue del 19,3%.

Si la comparación se hace contra el promedio histórico de 2016–2023 —sin considerar el período de pandemia—, la producción de noviembre resultó 40% menor en textiles y 18,1% inferior en confecciones y calzado.

Dentro del complejo, los segmentos más golpeados son el curtido y la fabricación de artículos de cuero, con una baja del 44,1% en 2025 frente al promedio 2016–2023; los tejidos y acabados textiles, con un retroceso del 34,7%; y el preparado de fibras de uso textil, que cae 33,7%.

En paralelo, el tema quedó en el centro de la discusión pública luego de declaraciones del ministro de Economía, Luis Caputo. “El sector textil es también un caso emblemático de un sector que ha sido protegido durante muchísimos años, con el cuento de que hay 150.000 familias que trabajan en esto. Pero hay 47 millones de argentinos que han tenido que pagar textiles y calzado dos, tres, cuatro o hasta diez veces lo que valen en el mundo”, dijo.

El proteccionismo “es una medida zonza y que perjudica a los que menos tienen. Yo no compré nunca en mi vida ropa en Argentina porque era un robo. Entonces, los que teníamos posibilidad de viajar comprábamos afuera”, señaló el titular del Palacio de Hacienda en diálogo con Radio Mitre.

“Entonces, convengamos que las 150.000 familias que trabajaban en esto no es que sean millonarias ni que le hayan dado un impulso impresionante al país. O sea, los que se beneficiaron fueron los dueños, que los conozco a la mayoría, excelente gente, los quiero mucho”, afirmó el ministro.

“Si vos pagás cinco dólares una remera en vez de 50, ahora tenés 45 dólares para gastar en otra cosa. Entonces, irás a comer afuera, te tomarás un helado y esos recursos se destinarán a otras industrias”, consideró.

Claudio Drescher,presidente de la Cámara Industrial Argentina de la Indumentaria (CIAI), manifestó “desilusión y tristeza” por las declaraciones y desde la Fundación Pro Tejer remarcaron qe cerca del 50% del valor de una remera, por ejemplo corresponde a impuestos. Otro 30% del precio final se explica por los alquileres de los locales y el costo financiero.

En tanto, alrededor de un 12% se destina a logística, marketing y márgenes de rentabilidad, mientras que el 8% restante queda en manos de la industria.

cargas,grúa portacontenedores,puerto de mercancías

Advierten que si se habilita el cobro de sueldos en billeteras se comprometerá la seguridad de los haberes y se desfinanciará el sistema de créditos

08/02/2026 – 10:16hs

La disputa entre el sistema financiero tradicional y las plataformas digitales sumó un nuevo e intenso capítulo en la Argentina. En el marco del debate por la reforma laboral, las principales asociaciones bancarias del país elevaron un reclamo formal para frenar el artículo que permitiría a los trabajadores percibir sus haberes directamente en billeteras virtuales, una facultad que hoy es exclusiva de las cuentas bancarias.

Desde el sector argumentan que esta modificación no solo altera las reglas de juego, sino que pone en riesgo la protección de los ingresos de millones de asalariados. Según las entidades, la robustez del sistema bancario actual garantiza una seguridad jurídica y financiera que las fintech aún no pueden equiparar, debido a las diferencias en los regímenes de regulación y supervisión vigentes.

Bancos vs. billeteras virtuales: riesgo para los depósitos y sistema de protección

Uno de los puntos centrales del reclamo radica en la seguridad de los fondos. Desde la Asociación de Bancos Públicos y Privados de la República Argentina (ABBAPRA) elevaron un pedido formal a la senadora libertaria Patricia Bullrich y al presidente de Diputados, Martín Menem, solicitando que se quite del proyecto de reforma laboral el artículo 35, que equipara las cuentas de pago (CVU) con las bancarias (CBU), lo que posibilitará el pago de sueldos en billeteras virtuales.

Señalaron, entre otras cuestiones, que las cuentas sueldo tradicionales cuentan con un sistema de «triple protección». Este esquema incluye el Seguro de Depósitos (SEDESA) -$25.000.000 por persona-, el estatuto de pasivo privilegiado y un régimen de resolución especial que asegura que, ante cualquier eventualidad, el trabajador no pierda sus haberes.

Las entidades sostienen que las billeteras virtuales operan bajo modelos de negocios que no cuentan con estas garantías de solvencia. «Dicha arquitectura normativa no responde a un rezago tecnológico, sino a una decisión de política pública orientada a garantizar un estándar mínimo de seguridad para los trabajadores», afirmaron voceros del sector. Advierten que, de aprobarse el cambio, la seguridad de los salarios quedaría subordinada a plataformas sin el mismo nivel de respaldo regulatorio.

Impacto en el crédito y la disponibilidad de efectivo

Otro de los argumentos fuertes tiene que ver con la capacidad de financiamiento de la economía. Cuando los sueldos se depositan en bancos, esos fondos permiten a las entidades otorgar créditos a empresas y particulares. En cambio, si el dinero fluye masivamente hacia las billeteras virtuales —que suelen derivar saldos a Fondos Comunes de Inversión con encajes del 100%—, esa capacidad de intermediación financiera se vería seriamente afectada, encareciendo o reduciendo la oferta de préstamos.

Finalmente, los bancos destacaron su rol en la logística del efectivo en todo el territorio nacional. Muchas entidades públicas realizan el «delivery de cash», recorriendo miles de kilómetros para abastecer cajeros en localidades remotas. Advierten que, si los depósitos dejan de estar en el sistema formal, será económicamente inviable sostener la presencia de efectivo en las regiones del interior, perjudicando la capilaridad del servicio financiero en todo el país.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reforma laboral,billeteras virtuales,bancos

ECONOMIA

Plazo fijo y tasas de interés: qué va a pasar con los rendimientos en pesos según el Gobierno y los especialistas

En medio de la calma cambiaria alcanzada en enero, el repunte de los rendimientos en pesos puede ser una mala noticia para el crédito pero también una herramienta ineludible para inversores y ahorristas. En ese contexto, Luis Caputo, ministro de Economía, reconoció que las tasas actuales se encuentran en niveles elevados. Esta admisión marca el punto de partida de un debate en el que convergen expectativas oficiales, proyecciones privadas, datos históricos y recientes movimientos del mercado.

Según el Informe Monetario Diario del Banco Central (BCRA), la tasa total general de plazos fijos mantuvo durante los meses recientes una tendencia descendente, después de haber mostrado una fuerte suba entre julio y octubre del año pasado. En ese período, el nivel de tasas superó el 50% nominal anual en varias jornadas y llegó a máximos de 58% a comienzos de septiembre. Por su parte, la tasa TAMAR, referencia del sistema financiero, también acompañó esa dinámica con picos de hasta 65,75% nominal anual en septiembre, antes de iniciar una fase de descenso que la ubicó en torno al 32% durante las primeras semanas de febrero de este año.

En paralelo, el Relevamiento de Expectativas de Mercado (REM) del BCRA revela que los analistas proyectan una tasa de inflación mensual en torno a 2,1% para febrero, 2,2% para marzo y una desaceleración progresiva hacia 1,7% en mayo. Estos números configuran un escenario en el que los rendimientos de los plazos fijos tradicionales podrían comenzar a superar a la inflación en los próximos meses. La mediana de expectativas del REM para la tasa de interés de referencia se ubica en 2,2% mensual para febrero, levemente por debajo de los valores de inflación esperados para el mismo mes.

Por su parte, un informe de GMA Capital, consultora conducida por Nery Persichini, señala que la evolución de los instrumentos en pesos presenta diferencias notables entre las colocaciones a tasa fija y las ajustables por inflación. Según su análisis, “la dinámica de tasas y rendimientos en pesos se explica por la combinación de factores monetarios y expectativas de inflación que condicionan el atractivo relativo de cada instrumento”. El informe destaca que los plazos fijos UVA, que ajustan por el índice de precios al consumidor, ofrecen una cobertura frente a la inflación, aunque imponen un plazo mínimo de encaje de 90 días.

Un trabajo de Quantum Finanzas, encabezada por Daniel Marx, aporta otra perspectiva relevante. En su último informe, la consultora detalla que “las tasas efectivas mensuales (TEMs) de las Lecaps se mantuvieron relativamente estables, terminando en 2,75% TEM (tramo corto) y 2,50% TEM (tramo largo)”. Además, observa que los bonos CER de corto plazo experimentaron una suba de tasa real entre 100 y 200 puntos básicos, impulsada por un repunte de la inflación en diciembre.

Quantum Finanzas estima que “en el mercado se descuenta una inflación del 2% promedio mensual para el período 2026-1T2027. De allí se desprende que sería indiferente posicionarse en Lecaps o Boncer para una inflación esperada en ese nivel”. El informe también señala que el efecto de “escalonamiento a la baja” en la inflación beneficia a los bonos CER de tramos cortos y medios, mientras que las Lecaps largas ganan atractivo en un escenario de desinflación sostenida.

En el mercado se descuenta una inflación del 2% promedio mensual para el período 2026-1T2027.

La visión de Portfolio Personal Inversiones (PPI) refuerza la lectura de un mercado que ajusta sus expectativas y estrategias de inversión en función de la evolución de las tasas y la inflación. El último reporte de la consultora destaca que “las tasas a un día bajaron por tercer día consecutivo, lo que sugeriría que la tensión reciente quedó atrás”. La tasa de fondeo (caución) promedió 26,3% nominal anual, mientras que la tasa de repo entre bancos se ubicó en 25,6% nominal anual. PPI subraya que “la dinámica de tasas es consistente con un contexto de liquidez gradualmente más holgada en el sistema financiero”.

Además, el informe remarca que, de cara al posicionamiento en pesos, “seguimos viendo valor en el tramo corto de la curva CER para la administración de liquidez, especialmente considerando que las breakevens de inflación se posicionan hoy en torno al 2,2% promedio para enero y febrero”. En el tramo más largo de la curva de tasa fija, la consultora mantiene una visión positiva ante la posibilidad de que la inflación retome la tendencia descendente, lo que otorgaría un rendimiento real positivo a los instrumentos tradicionales.

El análisis de la Fundación Mediterránea, a través del IERAL, incorpora el proceso de re-monetización en la economía y su impacto sobre la política de tasas. El informe señala que “la nueva fase de re-monetización plantea desafíos para la política de tasas de interés, ya que la demanda de pesos y la evolución de los agregados monetarios condicionan el margen de acción del BCRA”. La entidad destaca la importancia de monitorear la velocidad de recuperación de la demanda de pesos para anticipar movimientos en la tasa de interés, especialmente en un contexto en el que la política monetaria busca consolidar la desinflación.

Por su parte, Econviews, consultora dirigida por Miguel Kiguel, analiza la dinámica monetaria reciente y su relación con la compra de reservas. El informe de la firma explica que la absorción de pesos y el incremento de reservas internacionales inciden sobre el nivel de liquidez y, en consecuencia, sobre la formación de tasas de interés. Aunque el trabajo de Econviews no profundiza en proyecciones de tasas, sí advierte que “la política de compras de dólares y el manejo de la base monetaria son elementos a tener en cuenta para anticipar posibles movimientos en los rendimientos de los instrumentos en pesos”.

El REM del BCRA reúne las expectativas de 45 economistas sobre el futuro de la tasa de interés. Según la última encuesta, la tasa nominal anual de los plazos fijos tradicionales oscila entre 23% y 27% en bancos líderes, con máximos de hasta 33,5% en entidades más pequeñas. En términos mensuales, esto representa un rendimiento de entre 1,89% y 2,75%, aunque los valores más altos corresponden a pocos bancos.

La serie de tasas históricas del Informe Monetario Diario del BCRA ilustra la volatilidad que caracterizó al mercado en el último año, con incrementos abruptos en los meses previos a las elecciones y una caída posterior, alineada con un proceso de desinflación y normalización monetaria. En el arranque de febrero, los plazos fijos reflejan tasas en torno a 30%, mientras que la TAMAR se sitúa cerca del 32%. Los especialistas coinciden en que, a medida que la inflación baje, los rendimientos reales de los instrumentos en pesos podrían mejorar.

La perspectiva de Luis Caputo y la política oficial apuntan a sostener niveles de tasas que acompañen la baja de la inflación, sin generar distorsiones en el sistema financiero. Las consultoras privadas, por su parte, evalúan alternativas de inversión combinando instrumentos de tasa fija y ajustables por inflación, en función de las proyecciones de precios y el sendero de desinflación anticipado por el REM. El escenario, en definitiva, se define por la interacción entre expectativas, decisiones de política monetaria y la dinámica de los mercados.

economia,billetes,

En medio del debate, las importaciones de indumentaria y calzado superaron los USD 1.500 millones en el último año

¿Reconciliados? La cita de Evangelina Anderson e Ian Lucas tras su crisis y pelea: “Noche romántica”, revelaron por el concierto de Ricardo Montaner al que asistirán

Independiente buscará su primera victoria en el Torneo Apertura ante Platense: la agenda con los partidos del domingo

El kicillofismo se entusiasma de cara al 2027 y pide “afianzar el liderazgo de Axel” tras el triunfo en el PJ bonaerense

La reforma laboral recrudece la guerra entre bancos y billeteras virtuales

Estos son los barrios que quedarán “hiperconectados” con esta megaobra en la Ciudad

Flor de la V contó las dificultades que vivió junto a Pablo Goycochea cuando se conoció su romance: “Había una persecución”

Milei dejó trascender que Lavagna quería un índice de inflación más alto porque «jugaba para Massa»

¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

ECONOMIA2 días ago

ECONOMIA2 días ago¿La revancha de Don Chatarrín?: acuerdo Trump-Milei puede favorecer a Rocca ante el avance asiático

- CHIMENTOS3 días ago

Desconcertada y sin la China Suárez: así reaccionó Magnolia tras el maltrato de un guardaespaldas

- CHIMENTOS1 día ago

Natalie Weber contó toda la verdad del coqueteo de Sabrina Rojas a Mauro Icardi en un boliche: “Yo sé lo que pasó esa noche y te puedo decir que Sabrina no fue”