ECONOMIA

Cuatro claves para entender por qué el dólar se mantiene estable y qué se espera en el corto plazo

El primer tramo de 2026 pasó con resultados satisfactorios en el plano cambiario, con abundantes compras del Banco Central en el mercado y un volumen de operaciones relevante para esta época del año. Esta debilidad cambiaria abona la expectativa de un dólar que puede seguir estabilizado en los próximos meses, factor que pesa en el objetivo oficial de reducir la inflación.

El dólar mayorista, hoy en los 1.400 pesos, opera 55 pesos o 3,8% por debajo del los $1.455 del cierre de 2025. Esta baja se dio en simultáneo con una inflación que se mantiene holgada por encima del 2% mensual, que en términos reales implica una caída aún mayor al sumar inflación y apreciación del peso. Entre los factores que aplacan a la divisas pueden enumerarse:

- Ingreso de dólares. Un flujo atípico para el comienzo del año, dado el proceso de colocación de Obligaciones Negociables (ON) y deuda provincial en el exterior tras las elecciones legislativas, tiene además complemento en un ritmo elevado de liquidaciones por ventas al exterior de trigo y cebada en temporada estival. Ello contribuye a compras de contado a manos del Banco Central sin alterar la cotización del dólar.

- Apuestas de “carry trade”. La oferta de dólares está superando a la demanda porque la estabilidad de la divisa incentiva la colocación de pesos en bonos del Tesoro a corto plazo con rendimientos que le pelean a la inflación y son muy positivos en dólares. El efecto es doble: los privados demandan menos divisas y otros incluso venden en el mercado, después de una dolarización que saturó las carteras antes de los comicios de medio término de octubre último.

- Mínimas expectativas de devaluación. La previsión de una importante liquidación de dólares con la llegada del segundo trimestre -que concentra las ventas de soja y maíz y derivados industriales como aceite, harina y pellets– augura un dólar con poco horizonte al alza aún con la continuidad de compras del BCRA. Además la soja sube 8% en lo que va del año, un aporte extra al volumen de exportaciones.

- Debilidad global del dólar. La caída real del precio del dólar en la plaza local se asocia con una debilidad del precio del dólar frente a otras monedas de referencia. El Dollar Index resta 1% en lo que va de 2026, y un 9% en una comparación interanual. Frente al yuan chino el billete verde cae 1,3% en 2026, mientras que cede 5% contra el real brasileño. Si los principales socios comerciales aprecian sus monedas frente al dólar, Argentina puede tomar la misma senda sin perder competitividad.

El alza de los precios -el martes 10 se conoció una alta inflación de 2,9% en enero- impulsó tasas sostenidas en pesos con un rollover de 123% en la licitación de bonos del Tesoro para retirar liquidez de la plaza, fundamento del carry trade que lastra al dólar.

El dólar mayorista finalizó el viernes a $1.399,50, para redondear una semana con baja de 32,50 pesos o 2,3%, que coincidió con fuertes posturas compradores del Banco Central en el mercado. El jueves 12 el tipo de cambio oficial alcanzó los 1.395 pesos, un precio mínimo en cuatro meses.

La entidad monetaria fijó una banda superior de su régimen cambiario en los $1.584,95, que dejó al tipo de cambio mayorista a una distancia de 185,45 pesos o 13,3% de ese límite de libre flotación. El jueves la brecha con la banda superior había alcanzado el 13,6%, un máximo desde julio de 2025.

Detrás del movimiento interbancario, el dólar al público, a $1.420 para la venta en el Banco Nación, bajó 30 pesos o 2,1% a lo largo de la semana. El blue quedó ofrecido a $1.440 para la venta: en la última semana esta cotización informal avanzó cinco pesos o 0,3 por ciento.

A la vez, el Banco Central hilvanó 30 rondas cambiarias con compras en la plaza de contado, por un total de USD 2.089 millones, mientras que en la última semana anotó un saldo a favor de USD 615 millones por su intervención. En cuanto a las reservas internacionales brutas, crecieron en USD 218 millones, a 45.158 millones de dólares.

“Si bien el carry continúa ofreciendo retornos positivos en dólares con el tipo de cambio estable, una inflación que no termina de converger reduce la tasa real en pesos (-3% de Tasa Nominal Anual con plazos fijos y -10% con cauciones) y exige sostener un diferencial atractivo para que la demanda de moneda local no se debilite”, puntualizó GMA Capital.

“El escenario actual combina una demanda por instrumentos en pesos que continúa firme, una elevada oferta de divisas y un contexto internacional favorable para las monedas de la región, factores que sostienen el atractivo del carry y la apreciación del tipo de cambio en el corto plazo”, coincidió Invecq Consultora Económica.

“Sin embargo, considerando que el segundo semestre suele presentar una menor oferta de dólares, resulta clave aprovechar el flujo actual para fortalecer y acelerar aún más la acumulación de reservas. De esta manera, se podría evitar una apreciación excesiva del tipo de cambio y reducir los riesgos de mayor volatilidad cambiaria hacia la segunda mitad del año”, añadió el reporte de la consultora.

Por su parte, el economista Gustavo Ber destacó las “importantes compras de dólares que viene llevando adelante el BCRA, a partir de las liquidaciones principalmente de ON, y como antesala de una mayor oferta a partir de la cosecha gruesa. De ahí que se espera que continúe dicho panorama cambiario, y el mayor apetito por carry, mientras el debate se concentra en si dicho proceso continuaría con el Tesoro absorbiendo pesos o podría ir habiendo mayor espacio para una remonetización de la economía, dado que éste último contribuiría a un repunte en la actividad”.

North America

ECONOMIA

Por el miedo a perder el empleo, el ausentismo siguió cayendo en 2025: cómo afectó a cada sector

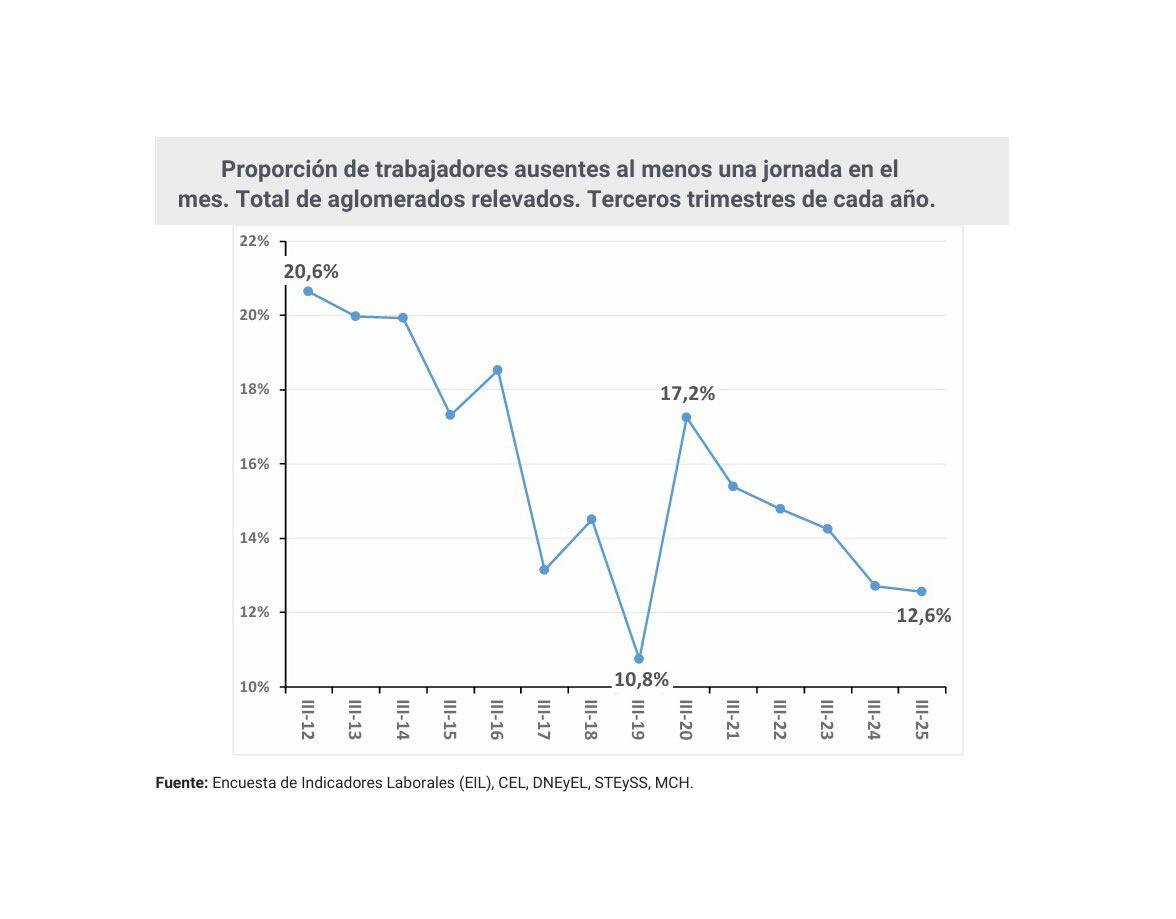

En medio del debate por la reforma laboral, el último informe de la Encuesta de Indicadores Laborales (EIL), elaborado por el Ministerio de Capital Humano, registró que el ausentismo en el empleo asalariado registrado del sector privado ha mostrado una tendencia decreciente sostenida. En el tercer trimestre de 2025, la proporción de trabajadores que faltaron al menos una jornada en el mes se situó en el 12,6%, consolidando una baja que se extiende por cinco períodos consecutivos.

Este nivel de inasistencia representa una de las marcas más bajas de la serie histórica iniciada en 2012, siendo superada únicamente por el registro del tercer trimestre de 2019. El reporte técnico destaca que esta reducción no responde a un solo motivo o sector, sino que se manifiesta de manera transversal en todo el mercado laboral formal. La incertidumbre por la reforma laboral y la posible modificación del régimen de licencias por enfermedad sería uno de los principales disparadores de esta tendencia.

El documento oficial vincula directamente la caída de estos indicadores con el escenario de incertidumbre en el mercado de trabajo. Según el análisis del Ministerio, el comportamiento de los empleados frente a la posibilidad de inasistencia se ve condicionado por la situación macroeconómica.

Al respecto, el informe señala: “El hecho que el ausentismo se reduzca de manera generalizada, hasta incluso en las ausencias justificadas por enfermedad, sugiere la existencia de otros factores que impulsarían a los trabajadores a no ausentarse”. En este sentido, la investigación técnica puntualiza que “el aumento del riesgo a perder el trabajo, típico de escenarios de inestabilidad laboral y económica, puede influir en la reducción de las inasistencias”. Esta interpretación explica por qué la caída se registra incluso en motivos de fuerza mayor, donde el trabajador decide asistir a su puesto pese a estar en condiciones que habitualmente justificarían una ausencia.

Durante el período relevado, el 61% de las empresas del sector privado en los aglomerados urbanos analizados presentó al menos un trabajador ausente al mes. Dentro de ese grupo de firmas, el 12,6% de la dotación de personal se ausentó durante el mes. En cuanto a la duración de las inasistencias, el promedio fue de 4,9 días en el mes por cada trabajador ausente. Al analizar el impacto sobre la capacidad productiva general, el ausentismo afectó el 2,9% de las jornadas laborales mensuales del total de las empresas privadas, contemplando tanto a aquellas que tuvieron faltas como a las que no.

La estructura de las causas que motivaron las ausencias durante el tercer trimestre de 2025 determinó que el 50,5% lo hizo por enfermedad, el 18,7% no justificó su inasistencia, el 10,3% invocó razones personales y el 5,2% lo hizo por accidentes laborales. El restante 15,4% del personal se ausentó por múltiples razones con bajos niveles de participación, tales como estudios, nacimientos, defunciones, matrimonio, motivos gremiales o sanciones.

A pesar de la caída generalizada, los datos de la EIL muestran que existen variaciones según la actividad económica y la dimensión de la compañía. Transporte, almacenaje y comunicaciones es el sector que registra el mayor nivel de ausentismo, donde el 16% del personal se ausenta al menos una jornada en el mes. La industria es otro sector que muestra un nivel de ausentismo superior a la media, con un 15% de la dotación de personal afectada. En cambio, Comercio, restaurantes y hoteles es el sector menos afectado por el fenómeno, con un 10,9% de la nómina de personal.

Asimismo, el informe ratifica una tendencia relacionada con el tamaño de las organizaciones, advirtiendo que la incidencia del ausentismo es directamente proporcional al número de trabajadores. Según la encuesta, en la medida que el tamaño de la empresa crece, mayor es el porcentaje de la dotación de personal afectada por las inasistencias.

La Secretaría de Trabajo, Empleo y Seguridad Social enfatiza que la reducción de estos indicadores tiene un correlato directo en la eficiencia económica. El diagnóstico subraya que la inasistencia de un trabajador afecta a la productividad, dado que en la jornada laboral perdida no se desarrollará la actividad productiva prevista para ese puesto de acuerdo a la organización del trabajo pautada.

De acuerdo con el documento, un nivel elevado de ausentismo perjudica tanto a empresas como a trabajadores: las firmas reducen su capacidad de generar ingresos por la contracción de la productividad y los trabajadores se exponen a descuentos salariales por inasistencias no cubiertas por el marco normativo. Si bien el informe reconoce que una proporción de las inasistencias se vinculan al hecho de que el trabajo es una acción humana expuesta a riesgos y contingencias como enfermedades o problemas familiares , también identifica factores que podrían evitarse. Las ausencias provocadas por accidentes laborales o las que no se encuentran justificadas son ejemplos de inasistencias que podrían reducirse a partir de la acción articulada entre los actores del proceso productivo.

La serie estadística analizada muestra que el registro de 12,6% del tercer trimestre de 2025 constituye una de las marcas más bajas del período comprendido entre 2012 y 2025. Tras el pico del tercer trimestre de 2020, cuando el indicador llegó al 17,2% , el ausentismo inició una trayectoria descendente que se profundizó en los últimos años. Los registros del tercer trimestre de 2024 marcaron un 12,7% , antecediendo a la cifra actual que consolida la tendencia a la baja en un contexto de inestabilidad laboral.

La caída del ausentismo responde a una combinación de causas estructurales y coyunturales que han modificado la conducta de la fuerza de trabajo en Argentina. El diagnóstico principal indica que la menor predisposición de las compañías para contratar personal formal, sumada a la rigidez de las normativas vigentes y a la incertidumbre macroeconómica sobre la reforma de la legislación laboral, ha generado un impacto en la conducta de los empleados.

Uno de los puntos de la reforma que hizo ruido en las últimas horas es justamente el que tiene que ver con las licencias por enfermedad y el ausentismo. El Gobierno anticipó que eliminaría el artículo 44 del proyecto de reforma laboral, que introducía un nuevo régimen de licencias por enfermedad y reducía el salario a los trabajadores que solicitaban permiso para ausentarse del trabajo por estar enfermos.

Este escenario actuó como un factor de disuasión que impulsa a los trabajadores a priorizar la asistencia efectiva a sus puestos frente al temor a la pérdida del empleo.

De forma complementaria, se observa una evolución en la gestión interna de los recursos humanos a través de la digitalización de los registros y el perfeccionamiento de los sistemas de monitoreo de licencias. El informe de la Encuesta de Indicadores Laborales (EIL) refleja esta tendencia al mostrar que la proporción de faltas sin motivo justificado ha cedido terreno frente a las inasistencias por salud debidamente certificadas. En este sentido, mientras que la enfermedad sigue siendo el motivo principal con un 50,5%, la reducción generalizada de las ausencias injustificadas sugiere un mayor control administrativo y una mayor responsabilidad presencial por parte del personal.

reunión empresarial,trabajo en equipo,análisis de datos,gráficos financieros,colaboración,estrategia corporativa,tecnología,oficina,profesionales

El sendero de desinflación se interrumpió a mediados de 2025 y, desde entonces, la suba generalizada de los precios de la economía argentina experimentó una aceleración cuyo punto más alto se tocó en enero de este año. Si bien los principales analistas proyectan que la tendencia alcista retornaría en los meses siguientes, ponen el foco en los factores que limitan la baja de la inflación: la fuerte carga de los precios estacionales y el reajuste de los regulados.

Durante el primer mes de 2026, el Índice de Precios al Consumidor (IPC) arrojó un alza de 2,9%, el mayor porcentaje desde marzo del año previo. Además, se trató del quinto mes consecutivo de aceleración inflacionaria. En la comparación interanual, alcanzó el 32,4%, con un leve repunte respecto al mínimo de 31,3% registrado en octubre de 2025. Sin embargo, este movimiento no significa que se haya revertido la tendencia hacia una menor inflación.

El presidente Javier Milei anticipó que alrededor de la mitad del año, o como máximo en agosto, la inflación podría ubicarse por debajo del 1% mensual y acercarse a valores cercanos a cero. Este pronóstico se sostiene, en gran medida, en la prolongación de la estabilidad cambiaria y en el incremento en la demanda de dinero.

Un informe de la consultora Invecq destacó que esta situación “refleja la inercia propia de la dinámica inflacionaria, junto con la mayor incidencia de componentes estacionales y regulados que, tras haber contribuido transitoriamente a moderar el índice a mediados de 2025, hoy están ejerciendo presión alcista sobre el nivel general”.

“Los procesos de desinflación no son lineales. Aunque desde fines de 2025 la suba de precios parece haberse ubicado en un escalón algo más elevado, la trayectoria sigue fuertemente condicionada por la dinámica de los estacionales y regulados, algo que probablemente se repita en lo inmediato. En particular, los servicios enfrentarán una nueva ronda de ajustes tarifarios, ya iniciada en febrero“, indicaron los economistas.

En contraposición, la estabilidad en el mercado cambiario y el estancamiento de la actividad económica, sin indicios de reactivación en el corto plazo, funcionarían como elementos de contención para la inflación, para los analistas de Invecq. A esto sumaron los salarios reales a la baja, menor disponibilidad de ingresos y altos niveles de mora tanto en hogares como en empresas, con señales de incremento en ambos casos.

“En conjunto, prevemos que estos factores —una economía todavía fría, con una expansión anual proyectada de 2%-2,5% en 2026, y una política monetaria que no se relajaría tanto— terminarán predominando. Bajo este marco, la inflación retomaría gradualmente su sendero descendente, aunque de forma no lineal: podría promediar 2,2% en el 1° semestre para caer a un promedio en torno al 1,5% mensual recién en el 2° y cerrar el año en la zona de 25%“, sintetizaron.

Para los especialistas de LCG, es de esperar que, con los ajustes de tarifas anunciados, la brecha entre la medición actual del IPC y la nueva metodología basada en la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017-2018 -que no se aplicará por decisión del Gobierno- “vuelva a incrementarse en los próximos meses (el peso de los servicios públicos gana participación en el total de consumo de la canasta actualizada)”.

“El mix de política —ancla cambiaria, tasas altas y disciplina fiscal— sostiene la narrativa de desinflación, pero al costo de una actividad estancada que encienden señales de alerta en el frente real. Tener presente que la actividad acumuló un crecimiento de apenas 0,2% hasta noviembre y deja un arrastre prácticamente nulo para 2026″, sostuvieron.

Desde GMA Capital remarcaron que una lectura desagregada de los datos del Instituto Nacional de Estadística y Censos (Indec) permite matizar el 2,9% correspondiente a enero: “La inflación núcleo descendió de 3% en diciembre a 2,6% en enero, y buena parte de la tracción vino dada por los estacionales, que registraron un aumento del 5,7%. En particular, destacaron las subas en verduras (28% en GBA) y los rubros vinculados al turismo (Hoteles y Restaurantes anotó una suba del 4,5%). También las carnes contribuyeron a presionar el indicador al alza, con un incremento de 4,4%”.

No obstante, los expertos de la ALyC manifestaron que la aceleración inflacionaria -0,1 puntos porcentuales respecto a diciembre de 2025- “abre la puerta a dos eventuales riesgos adicionales para el esquema macro. Por un lado, el tipo de cambio nominal aumentó apenas un 0,1% en enero, configurando una nueva apreciación del tipo de cambio real, que ya se ubica en niveles similares a los de inicios de julio del año pasado. De persistir esta dinámica, la fortaleza del peso podría comenzar a tensionar la competitividad comercial externa, presionando sobre la demanda de divisas y dificultando el proceso de acumulación de reservas del Central”.

En diálogo con Infobae en Vivo, Ricardo Delgado, director de Analytica, señaló que la reducción de la inflación en economías marcadas por la volatilidad, como la argentina, es un proceso que demanda tiempo y no suele concretarse de forma rápida. Bajo su perspectiva, “va a ser difícil que este año el número arranque en 0%”. Al repasar experiencias de otros países de la región, sostuvo que, salvo situaciones atípicas, lograr una baja sostenida de la inflación requiere varios años de medidas consistentes.

En cuanto a la aparente falta de vínculo entre la evolución del dólar y la inflación, Delgado resaltó que los precios mantienen una resistencia a descender por debajo del 2%, aun en un contexto de estabilidad cambiaria o retrocesos en la cotización. “Los procesos de desinflación llevan años”, subrayó, y advirtió que la situación argentina no es comparable con episodios como la convertibilidad, que logró una rápida baja de la inflación bajo condiciones excepcionales.

Durante las primeras dos semanas del mes corriente, la medición de alta frecuencia de Invecq mostró una leve desaceleración y actualmente corre a una velocidad mensual de 2,7 por ciento, aunque prevén que continúe moderándose y cierre el mes en torno al 2,5 por ciento.

Según el relevamiento de LCG, la inflación en alimentos y bebidas se mantuvo elevada durante la segunda semana de febrero, con un incremento semanal del 1% en supermercados, tras el 2,5% registrado en la semana anterior. El informe señala que casi el 20% de los productos monitoreados volvió a aumentar, lo que evidencia una presión inflacionaria extendida y persistente en el sector. En el promedio de las últimas cuatro semanas, el aumento mensual del rubro se aceleró a 2,4%, impulsado principalmente por el comportamiento de las carnes.

Analytica mostró una dinámica similar, aunque con cifras algo superiores en la última semana: la consultora reportó un alza del 1,3% en alimentos y bebidas en la segunda semana, frente al 0,58% de la primera. En el análisis de las últimas cuatro semanas, destacan las subas más pronunciadas en verduras (6,6%) y carnes y derivados (3,7%). Otras categorías, como pan y cereales o bebidas, presentaron incrementos más moderados dentro del mismo período.

Por otro lado, Econviews presentó datos menos preocupantes para el Gobierno. Su relevamiento indicó una suba de 0,6% en la canasta de alimentos y bebidas en supermercados durante la segunda semana de febrero. En este caso, el rubro carnes también fue protagonista con un incremento del 2,3%, mientras que el segmento de verdulería mostró una leve baja de 0,5%, lo que ayudó a contener el alza general de precios en el sector.

El último Relevamiento de Expectativas de Mercado (REM) realizado por el Banco Central señala que los analistas proyectan una inflación del 2,1% para febrero, lo que implicaría una fuerte baja respecto al mes anterior. Vale resaltar que este informe data de finales de enero, cuando todavía no se conocía el dato oficial de dicho mes. Para marzo, la estimación asciende a 2,2%, aunque se prevé que el índice regrese por debajo de ese nivel en abril, con una proyección del 1,9%.

A partir de ese momento, el consenso de mercado apunta a una reducción paulatina de la inflación mensual. Las expectativas para los meses siguientes reflejan una tendencia descendente, aunque sin caídas bruscas: 1,7% en mayo, 1,6% en junio y 1,5% en julio. De este modo, el panorama anticipa una desaceleración lenta y sostenida en los próximos meses.

ECONOMIA

Aumentan los colectivos: cuánto saldrá el boleto de las líneas que conectan la Ciudad con el Cornubano

El Gobierno informó a través de Boletín Oficial, cuáles serán los nuevos cuadros tarifarios para los servicios públicos de transporte automotor urbano y suburbano de pasajeros de jurisdicción nacional, que correrán a partir de este mes y del siguiente.

La medida que rige a partir de la reciente publicación, bajo la resolución 11/2026, estableció que “con la finalidad de mantener la ecuación económico-financiera que permita el sostenimiento del servicio público de transporte automotor de pasajeros de jurisdicción nacional, en condiciones de calidad y eficiencia, resulta necesario trasladar una parte de los costos de explotación de tales servicios a los cuadros tarifarios”.

Las Líneas Suburbanas Grupo I (SGI), las cuales conectan CABA con el primer o segundo cordón del Gran Buenos Aires, cubriendo distancias de hasta 50 km, tendrán los siguientes valores:

- Tramo de 0 a 3 km: $650,00. Con SUBE sin Nominar: $1.033,50.

- Tramo de 3 a 6 km: $724,09. Con SUBE sin Nominar: $1.151,30.

- Tramo de 6 a 12 km: $779,87. Con SUBE sin Nominar: $1.239,99.

- Tramo de 12 a 27 km: $835,71. Con SUBE sin Nominar: $1.328,78.

- Tramo de más de 27 km: $891,16. Con SUBE sin Nominar: $1.416,94.

Las Líneas Suburbanas Grupo II (SGII), que conectan la Ciudad de Buenos Aires con localidades fuera del conurbano bonaerense, cobrarán el boleto de la siguiente manera:

- Concepto Terminal: $216,24. Con SUBE sin Nominar: $343,82.

- Base Pasajero/km: $33,03. Con SUBE sin Nominar: $52,52.

- Boleto Mínimo: $855,17. Con SUBE sin Nominar: $1.359,72.

Líneas Suburbanas Grupo I (SGI):

- Tramo de 0 a 3 km: $700,00. Con SUBE sin Nominar: $1.113,00.

- Tramo de 3 a 6 km: $779,78. Con SUBE sin Nominar: $1.239,85.

- Tramo de 6 a 12 km: $839,86. Con SUBE sin Nominar: $1.335,38.

- Tramo de 12 a 27 km: $899,99. Con SUBE sin Nominar: $1.430,98.

- Tramo de más de 27 km: $959,71. Con SUBE sin Nominar: $1.525,94.

Líneas Suburbanas Grupo II (SGII):

- Concepto Terminal: $232,88. Con SUBE sin Nominar: $370,28.

- Base Pasajero/km: $35,57. Con SUBE sin Nominar: $56,56.

- Boleto Mínimo: $920,96. Con SUBE sin Nominar: $1.464,33.

Entre los factores considerados, la Secretaría de Transporte consideró los planteos realizados por cámaras empresariales del transporte automotor quienes manifestaron que “la tarifa vigente en las líneas de jurisdicción nacional ha quedado muy atrasada respecto a las líneas de jurisdicción CABA y PBA, lo que genera situaciones de competencia desleal en algunos tramos de recorridos en donde líneas de estas jurisdicciones compiten, además de generar este desvío en el balance de subsidios (…) el sector no reclama más subsidios, sino más tarifa como mecanismo para ajustar estas diferencias y subestimaciones de cálculos…”.

En este sentido, añaden que “se han registrado y reconocido incrementos en los precios de insumos y servicios, incluyendo al gasoil, seguro de responsabilidad civil del parque móvil del autotransporte público de pasajeros, el precio del material rodante y el de los repuestos necesarios para efectuar el mantenimiento preventivo”.

Previo a la aprobación de los nuevos cuadros tarifarios, la Secretaría de Transporte realizó la convocatoria para la emisión de opiniones ciudadanas, y el Ministerio de Economía trató las cuestiones planteadas en ese marco “mediante la resolución 8 del 6 de febrero de 2026″.

En el proceso participaron la Dirección Nacional de Transporte Automotor de Pasajeros, la Dirección de Fondos Fiduciarios, la Dirección Nacional de Implementación y Seguimiento del Sistema Único de Boleto Electrónico, la Dirección Nacional de Regulación Normativa de Transporte, la Subsecretaría de Transporte Automotor y el Servicio Jurídico Permanente del Ministerio de Economía, según la resolución.

En el cuerpo normativo, el Gobierno recordó que los cuadros tarifarios podrán ser ajustados de acuerdo con el mecanismo definido en la resolución 1017/2022 y sus modificatorias. Asimismo, la norma prevé que los servicios prestados en Unidades Administrativas podrán aplicar las nuevas tarifas mediante sus comisiones de coordinación y autorización de la Secretaría de Transporte.

Alejandra Maglietti contó cómo fue la reacción de su hijo al conocer el mar por primera vez: “Fuimos muy felices”

Cualquier cambio en la serie de Harry Potter me da un miedo terrible, pero admito que esta nueva decisión de HBO a lo mejor es un acierto

Interna sindical por la reforma laboral: los gremios duros exigen a la CGT una marcha al Congreso

Por el miedo a perder el empleo, el ausentismo siguió cayendo en 2025: cómo afectó a cada sector

Fue una promesa del rugby y hoy protagoniza una de las series del momento: “Es un deporte feroz y no va de la mano con la actuación”

Milei acelera con su agenda de reformas: cada Ministerio tiene en carpeta más de 10 proyectos para 2026

Cristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina

Efecto Santa Fe: policías y penitenciarios de Río Negro rechazaron un aumento en cuotas y amenazan con acampar por tiempo indeterminado en Viedma

POLITICA1 día ago

POLITICA1 día agoCristian Ritondo: “Vamos a apoyar la ley de modernización laboral, pero no el régimen de licencias por enfermedad”

- POLITICA3 días ago

Uno de los jefes de la CGT adelantó que convocarán a un paro general por la reforma laboral: “Trabajaremos para que sea una gran huelga”

- POLITICA10 horas ago

Reforma laboral bomba: menos indemnización, más horas y despidos más fáciles — el cambio que puede sacudir el empleo en Argentina