ECONOMIA

Acciones tuvieron revancha y se dispararon hasta 35% en el mes: el escenario que viene para inversores en junio

El mes cerró con un resultado positivo para los inversores en acciones y bonos, debido a que arrojó subas que llegaron hasta el 35% solo en ese período, un porcentaje que superó con creces al ritmo de inflación y al avance del dólar. Ello en un marco en el que el Gobierno favoreció utilizar los billetes estadounidenses guardados «en el colchón» y de una marcada calma en las noticias financieras locales e internacionales.

El pulso ganador lo reflejó la escalada del principal índice de acciones de empresas del ByMA, el Merval, que avanzó más de 8% en mayo, y que contrasta con la baja acumulada de alrededor de 10% en todo el año.

El impulso de los activos de las firmas argentinas en todo el mes, en gran parte, se debió a la presentación de sus positivos balances, que estuvieron en línea con las expectativas del mercado.

Así, las acciones de Banco de Valores lideraron los incrementos en las cotizaciones de mayo, con un alza de 35%, seguidas por las de Transener (28%), Central Puerto (25%) y Aluar, que en ese período ascendieron 21 por ciento.

Y entre las compañías nacionales que cotizan en Wall Street, en todo el mes se destacaron Central Puerto, que aumentó 24% en dólares, seguida por YPF (19%) y Loma Negra, con una suba de 14% en moneda estadounidense.

«El cierre de mayo deja un escenario donde el mercado apuesta por cierta continuidad macroeconómica: dólar estable, inflación en descenso y tasas positivas en pesos. Sin embargo, se mantiene la cautela», afirma Agustina Savoia, asesora financiera de Cocos Gold.

Cabe recordar que el precio del dólar, en todo el mes, se ubicó en torno al 1% en todo el mes, mientras que la renta en pesos ronda el 2,5% mensual.

En cuanto a la renta fija, en mayo los flujos migraron a posicionarse en bonos soberanos y Bopreales.

A ello se le suma el regreso de Argentina al mercado internacional de deuda, donde recaudó u$s1.000 millones con la emisión del bono «Bonte 2030».

En cifras, el Discount en pesos (DICP) encabezó las alzas, con un ascenso de 6% en todo mayo. Luego, se ubicaron varios bonos en dólares emitidos con legislación nacional, con un incremento de 3% en todo el mes, donde se destacan los que tienen vencimiento en los años 2029 (AL29), 2030 (GD30) y 2038 (AE38).

«Este mes fue, extrañamente, calmo para los mercados argentinos y externos. En Argentina, tras el acuerdo con el Fondo Monetario (FMI), el levantamiento parcial del cepo cambiario y demás noticias, los activos estuvieron bastante tranquilos. El dólar lateralizó gran parte del mes en un rango muy corto, y los bonos siguieron una recuperación, donde los emitidos en dólares (hard dólar) fueron los más destacados», resume José Bano, economista y analista financiero.

De hecho, en el mercado internacional, los índices de Nueva York llegaron a mostrar subas de hasta 10% mensual en dólares, como ocurrió con el Nasdaq de empresas tecnológicas.

En la mirada doméstica para el corto plazo, Savoia destaca tres ejes para seguir de cerca. Estos son: las licitaciones para captar capital extranjero, como el reciente Bonte. A ello se le suma que continúe la sostenibilidad de la disciplina fiscal en la previa electoral, y, finalmente, la evolución del flujo de dólares financieros, aspecto que sirve para darle confianza al mercado.

En qué invertir en junio

Tras los resultados positivos que tuvo el mes que acaba de finalizar, los analistas recomiendan en qué acciones y bonos invertir en junio, un lapso que se considera que será calmo, en cuanto a noticias financieras.

«Creemos que sigue habiendo oportunidades en una mayor compresión de TIR de los títulos soberanos hard dólar, en la medida que el Gobierno no solo use el mecanismo de colocación de deuda, sino que se decida a comprar reservas dentro de la banda para fortalecer la posición financiera del Estado, tal como está previsto en el acuerdo con el FMI», sostiene Pablo Repetto, jefe de Research en Aurum, a este medio.

En un contexto en el que se espera que la inflación continuará a la baja, donde varios economistas privados anunciaron este viernes que estimaron que hubo 1,8% de incremento de precios al consumidor en mayo, los bonos y Letras en pesos deberían comprimir sus tasas un poco más.

Así, «podría haber oportunidades de mejora en el corto plazo«, dice Repetto.

Por el lado de la curva en pesos, ante una expectativa de compresión de riesgo país, se esperan tasas más bajas en la economía. «Esto presenta oportunidades por el lado de los instrumentos a tasa fija y los bonos duales, que hoy en día se ubican en un 2,2% a 2,5% de tasa efectiva mensual (TEM)», resume Nicolás Francisco Della Sala, analista de PPi.

Como cobertura inflacionaria, suma la tasa real positiva que tienen los bonos CER, donde recomienda para el tramo corto al Bono de la República Argentina al 30 de junio de 2026 (TZX26).

En este segmento, Savoia coincide con los bonos que ajustan por CER al 2026 y a otros instrumentos ajustables por los precios de la economía, ya que «siguen siendo una opción válida ante expectativas de inflación núcleo aún persistente».

Desde la visión de Esteban Castro, economista y CEO de Inv.est, por la estabilidad del tipo de cambio, recomienda inversiones en bonos atados a la tasa Badlar, como el bono de la Provincia de Buenos Aires a mayo de 2026 (PBY26), ya que «ofrece una tasa anual en pesos cercana al 40%».

Y respecto a los bonos en dólares, Savoia mantiene su buena perspectiva para los títulos soberanos, como los globales al 2035 (GD35) y al 2041 (GD41), y al papel emitido al 2038 (AE38), ya que «permiten asegurar tasas elevadas y capturar upside ante una potencial compresión del riesgo país».

En cuanto a la renta variable, que se vincula más con perfiles de inversores arriesgados, las acciones de empresas líderes propuestas giran en torno al segmento energético.

Para los analistas relevados, por el impulso de Vaca Muerta, puede ser un «buen momento» para comprar Vista, YPF, TGS, TGN, Central Puerto y Pampa Energía.

«Junio es un mes para mantener una estrategia mixta, aprovechar el rendimiento en pesos en el corto plazo, dolarizar parte del portafolio con instrumentos de renta fija, y mantener una cuota de equity para capturar potencial de valorización», concluye Sevoia a iProfesional.-

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,acciones,bonos,ahorro,ganar plata,inversiones

El flujo neto de Inversión Extranjera Directa (IED) que recibió El Salvador en 2025 ascendió a USD 474.8 millones, una cifra resultado del informe del Banco Central de Reserva (BCR), autoridad monetaria de El Salvador. Este volumen refleja el balance entre entradas de IED por USD 10,617.9 millones y salidas de IED que alcanzaron USD 10,143.1 millones; se sostiene por la rentabilidad y repatriación de utilidades de empresas internacionales.

La distribución del flujo neto reportado por la BCR indica que la reinversión de utilidades representó USD 661.7 millones, equivalentes al 40% de la rentabilidad neta obtenida por las empresas. Las participaciones de capital sumaron USD 276.3 millones, con USD 208.6 millones destinados a inversiones en inmuebles por parte de inversionistas extranjeros. El año cerró con USD 1,642.8 millones en beneficios para las compañías de IED, monto 16.8% mayor al de 2024 y que arrojó una tasa de rentabilidad de 13.2%, la más alta en los últimos cinco años, de acuerdo con los datos oficiales.

Este saldo se explica, en parte, por el movimiento de recursos entre filiales y casas matrices. El reporte del Banco Central de Reserva precisa que en 2025 un grupo de diez grandes empresas realizó pagos a sus accionistas o casas matrices en el exterior por un total acumulado de USD 6,838 millones, equivalentes al 67% del total de salidas. Estas operaciones obedecen a estrategias financieras para optimizar costos y retribuir utilidades en sectores como información y comunicaciones, industria manufacturera, actividades financieras y de seguros, comercio y transporte.

Distribución y dinámica del flujo neto de IED en 2025

La medición de estos flujos responde a transacciones financieras —préstamos, utilidades reinvertidas y aportaciones al capital accionario— entre empresas afiliadas a un mismo grupo internacional. Operaciones entre filiales y terceros no se incluyen en la estadística del Banco Central de Reserva, lo que resalta que el balance de IED es principalmente el resultado de relaciones internas de grupos empresariales extranjeros con presencia en El Salvador.

El crecimiento de la IED tuvo un impacto directo en la rentabilidad de los inversionistas. Los beneficios distribuidos, en particular los dividendos, registraron USD 981.1 millones, cifra que representa un aumento interanual del 6%. Cuatro sectores concentraron el 93% de estos pagos: actividades financieras y de seguros, comercio, electricidad e industria manufacturera, según el BCR.

Panamá y Reino Unido lideran el aumento de inversión extranjera en El Salvador

En 2025, el 53% de los países con inversiones en El Salvador incrementaron sus flujos netos de IED frente a 2024. Panamá encabeza el crecimiento con USD 101.2 millones adicionales, lo que supone una expansión del 117%. Reino Unido mostró un alza aún más pronunciada, con USD 69.3 millones y un crecimiento del 1,396%. También se registraron incrementos de Honduras (USD 26.1 millones, aumento del 55%), Corea del Sur (USD 22.5 millones), Colombia y Países Bajos, ambos con USD 16.1 millones, según el Banco Central.

A excepción de Finlandia, todos los países que habían realizado inversiones en 2024 las mantuvieron en 2025. Las principales naciones con presencia activa en el país incluyen Estados Unidos, Panamá, Honduras, México, Colombia, Bermudas, Corea del Sur, Países Bajos, Suiza y Perú.

corresponsal:Desde El Salvador

ECONOMIA

El avance del pollo y del cerdo compensa la reducción del consumo de carne vacuna en la dieta argentina

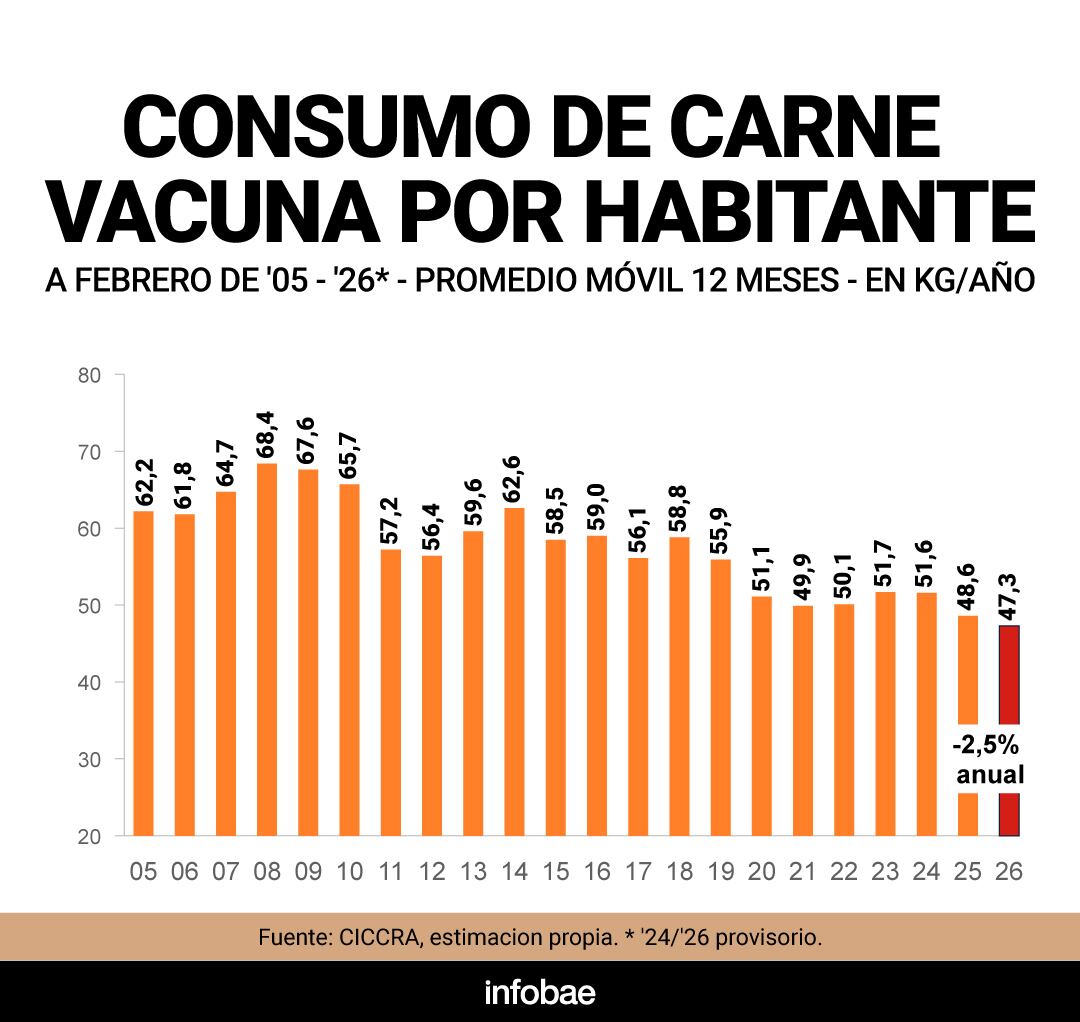

El consumo de carne vacuna en Argentina registró en 2025 su nivel más bajo en dos décadas, con 47,3 kilos promedio por habitante al año, según datos de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra). Este derrumbe no solo marca un cambio en los hábitos alimenticios de la población, sino que responde al retroceso en el poder adquisitivo del salario promedio, ya que la carne aumentó muy por encima de la inflación promedio del período.

Durante los últimos doce meses -entre febrero de 2025 y el mismo mes de 2026- el consumo per cápita de carne vacuna en Argentina cayó 1,2 kilos interanuales, una baja del 2,5% según Ciccra, profundizando la tendencia descendente iniciada tras el pico de 69,4 kilos en 2008.

Tomando cifras históricas, esto significa que en promedio la población consume hoy casi 15 kilos menos que dos décadas atrás, cuando el indicador rondaba los 62,2 kilos por persona en 2005. Mientras tanto, el precio promedio por kilo de carne en el consumidor alcanzó en febrero a $15.895, el valor más alto registrado en términos reales de los últimos 20 años, según un informe de Fundación Mediterránea.

Deterioro del poder adquisitivo

La comparación del salario medido con el precio de la carne vacuna revela el deterioro del poder adquisitivo en los últimos años.

El poder de compra del salario disminuyó de manera drástica en términos de carne vacuna (Ponti)

Según el análisis de Diego Ponti, analista de AZ-Group, con la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte) ajustada por inflación, el poder de compra del salario disminuyó de manera drástica en términos de carne vacuna.

Entre la segunda presidencia de Cristina Fernández de Kirchner (CFK) y la administración de Javier Milei, la capacidad de compra pasó de 163 kilos a 112 kilos de carne vacuna por salario promedio.

En la presidencia de CFK, el salario promedio se ubicaba en $2.245.996 a valores de hoy -ajustado por inflación-, lo que permitía comprar 163 kilos de carne. Bajo el mandato de Mauricio Macri, el salario promedio era de $2.095.955 y se podían comprar 171 kilos. En la gestión de Alberto Fernández, estos valores bajaron a $1.825.654 y 131 kilos respectivamente.

Desde 2024, en la administración de Milei, el Ripte ronda $1.628.607 a precios constante con un valor promedio por kilo de $14.988, lo que reduce la capacidad de compra a 112 kilos de carne, una diferencia de más de 50 kilos respecto a los gobiernos de Kirchner y Macri, y de 20 kilos frente a Fernández.

El avance de competidores lejanos

El descenso en el consumo de carne vacuna se compensó parcialmente con el avance del cerdo y el pollo en la dieta cotidiana. Según estadísticas de la Secretaría de Agricultura, Ganadería y Pesca, durante 2025 el consumo de carne porcina alcanzó 18,9 kilos por habitante, un récord absoluto y un crecimiento del 8,8% respecto del año previo.

La ingesta de carne aviar llegó a 47,7 kilos, mientras la bovina promedió 49,9 kilos, manteniendo el total de proteína animal en la dieta argentina entre los más altos del mundo, con 116,5 kilos anuales por persona, 6% más que el año anterior.

El argentino promedio come 75 kilos entre pollo y huevo frente a 40 kilos de carne roja que se proyectan para este año (Prida)

El presidente ejecutivo de la Cámara Argentina de Productores Avícolas (CAPIA), Javier Prida, dijo en Infobae en Vivo que actualmente “el argentino promedio come 75 kilos entre pollo y huevo frente a los 40 kilos de carne roja que se proyectan para este año”.

Esta proyección representa siete kilos menos que el consumo del año pasado, cifra que, según Prida, se explica tanto por la pérdida del poder adquisitivo como por la menor oferta de carne.

Los relevamientos de la Cámara Argentina de la Industria de Chacinados y Carne de Cerdo (Caicha) estiman que el precio de la carne vacuna aumentó 56,8% en 2025, frente a una inflación del 31,5%. El cerdo, en cambio, subió 29,4%, y el pollo, 19,2%, haciendo que muchas familias sustituyeran los cortes tradicionales de carne bovina por alternativas más accesibles.

Factores que explican la persistencia de los precios altos

A pesar de la caída del consumo interno de carne vacuna, el precio no muestra señales de descenso. El novillito en el mercado de Cañuelas promedió $4.745 por kilo vivo, cifra récord impulsada por la escasez tanto local como internacional.

El analista ganadero Víctor Tonelli dijo a Infobae que “la disponibilidad de carne cayó cerca de 10% en los últimos seis meses”, mientras las exportaciones se mantuvieron estables. Esto redujo el volumen destinado al mercado interno y el consumo aparente podría ubicarse entre 44 y 45 kilos por habitante hacia marzo.

Desde el sector descartan una baja sostenida en el precio, ya que la oferta sigue limitada. Miguel Schiariti, presidente de Ciccra, dijo que las inundaciones recientes en la zona centro del país podrían reducir aún más el ingreso de hacienda, truncando cualquier posibilidad de alivio en el mostrador. Explicó que “la tormenta hace muy probable que la oferta se achique y entonces no habrá modificación de precios”.

Las causas de fondo incluyen la sequía 2022-2023, que obligó a una venta anticipada de animales, reduciendo el stock de madres y la cantidad de terneros. En febrero, los envíos a frigoríficos sumaron 924.333 vacunos, una caída del 10,7% interanual según la Dirección Nacional de Control Comercial Agropecuario.

Las inundaciones recientes en la zona centro del país podrían reducir aún más el ingreso de hacienda, truncando cualquier posibilidad de alivio en el mostrador (Schiariti)

La firmeza de los precios internacionales es otro factor: mientras otros alimentos retrocedieron después del pico generado por la guerra entre Rusia y Ucrania en 2022, la carne vacuna mantuvo su cotización en el mundo, con la Cuota Hilton superando los USD 22.000 por tonelada en algunos cortes y subas de hasta el 30% interanual.

China continúa como el principal destino de las exportaciones argentinas, complementado por el reciente acuerdo comercial con Estados Unidos, que amplió el cupo de exportación y presionó aún más sobre la oferta disponible para el consumo doméstico.

ECONOMIA

La suspensión judicial de la reforma laboral retrasa la implementación del Fondo de Asistencia Laboral

La suspensión judicial de buena parte de la reforma laboral postergó la entrada en vigencia del nuevo fondo para indemnizaciones por despidos. Mientras el Gobierno avanza con la apelación, el Ministerio de Economía trabaja en la reglamentación para dar claridad a empresas y trabajadores.

La discusión sobre el Fondo de Asistencia Laboral (FAL) se intensificó tras la suspensión de 83 artículos de la ley. Es que la continuidad de la incertidumbre sobre el mecanismo para el pago de indemnizaciones mantiene la preocupación en el sector empresarial y en los mercados.

La resolución judicial, firmada por el juez Raúl Horacio Ojeda, afecta la implementación del FAL, que propone transformar la lógica de las compensaciones por despido y canalizar recursos al mercado de capitales. El FAL fue una de las iniciativas más debatidas del paquete de reformas impulsado por el Gobierno.

El FAL propone transformar la lógica de las compensaciones por despido y canalizar recursos al mercado de capitales

El diputado Nicolás Massot intentó modificar la propuesta durante el tratamiento en el Congreso, equiparando la iniciativa a las “AFJP” diseñadas por el ministro de Economía, Luis Caputo. El Congreso, finalmente, legisló la posibilidad de crear un fondo específico para que las empresas constituyan reservas destinadas a cubrir eventuales desvinculaciones, en reemplazo del sistema actual de pago inmediato de indemnizaciones.

La ley, en suspenso por decisión de la Justicia, determina que las empresas deben realizar una contribución mensual para constituir el fondo: 2,5% de la nómina salarial si son pequeñas y medianas empresas (pyme) y del 1% en caso de tratarse de grandes compañías, a cambio de una reducción equivalente en las contribuciones patronales. Las gestoras y los agentes de liquidación y compensación (ALyC) requieren un proceso de adecuación legal y la definición de procedimientos internos para la apertura de cuentas FAL a sus clientes.

El FAL permitiría a las empresas canalizar recursos a un fondo propio, en lugar de entregarlos al Estado, constituyendo una reserva para eventuales despidos. Este mecanismo introduce un cambio en el flujo de caja empresarial, ya que los recursos que antes se destinaban al pago inmediato de indemnizaciones podrán formar parte de un fondo administrado bajo pautas específicas, con opciones de inversión limitadas.

Según fuentes de la Comisión Nacional de Valores (CNV), la reglamentación posiblemente requeriría varios pasos previos: primero, el decreto reglamentario de la ley; luego, resoluciones del Ministerio de Economía, la Secretaría de Trabajo y la Agencia de Recaudación y Control Aduanero (ARCA).

Semejanzas con las AFJP y reacción de los actores

El abogado laboralista Pablo Mastromarino destacó que el FAL reviste especial interés para las pyme, ya que afrontar desvinculaciones implica un esfuerzo financiero considerable que muchas veces no pueden asumir.

Mastromarino anticipó que el fondo presentará similitudes con el antiguo esquema de las Administradoras de Fondos de Jubilaciones y Pensiones (AFJP), ya que serían administradoras de objeto único, con opciones de inversión restringidas por la normativa vigente y un papel relevante en el crecimiento del mercado de capitales argentino.

Sin embargo, referentes del mercado, destacaron que a diferencia de las AFJP que administraban fondos de los trabajadores en cuentas individuales de capitalización, el FAL administrará recursos de las empresas para un fin específico.

La suspensión judicial de la reforma laboral modificó el ritmo de la agenda oficial. Aunque el Gobierno, a través del Ministerio de Capital Humano, comunicó que va a apelar la medida cautelar que detuvo la aplicación de 83 artículos, incluidos los referidos al FAL, la entrada en vigor de los nuevos mecanismos para el pago de indemnizaciones quedó en suspenso. El sector empresario y los trabajadores evalúan sus próximos pasos ante la falta de definiciones judiciales.

Creamos el FAL; esta es plata que, como empresa, ustedes tenían que pagarle al Gobierno, al Tesoro, y ahora les decimos que constituyan un fondo de reserva para eventuales despidos (Caputo)

En una presentación ante la Bolsa de Comercio de Rosario, el ministro Luis Caputo defendió el FAL como instrumento para que las empresas prevean el costo de una desvinculación sin desestabilizar sus cuentas: “Creamos el FAL; esta es plata que, como empresa, ustedes tenían que pagarle al Gobierno, al Tesoro, y ahora les decimos que constituyan un fondo de reserva para eventuales despidos. Si no hay despidos, igual hay un beneficio, que es el desarrollo del mercado de capitales”, dijo.

Desde el sector empresarial y de los trabajadores, la reacción combina expectativas y cautela frente a los cambios propuestos. Coinciden en que el acceso a un fondo propio puede ofrecer alternativas financieras ante la volatilidad del mercado laboral, mientras que operadores bursátiles resaltan el impacto positivo que podría tener sobre la liquidez y la dinámica del mercado de capitales local.

Plazos y avances en la reglamentación

El proceso para reglamentar el Fondo de Asistencia Laboral sigue su curso a pesar del litigio judicial. Según pudo saber Infobae, el regulador bursátil -la Comisión Nacional de Valores (CNV)- continúa trabajando en la definición de los instrumentos legales y operativos que regularán el funcionamiento del fondo, para brindar certidumbre tanto a empleadores como a trabajadores.

Entre los actores más implicados figuran los Agentes de Liquidación y Compensación (ALyC), que siguen de cerca el desarrollo normativo. Referentes del sector, en diálogo reservado con Infobae, calificaron la cautelar como una “traba política” y consideraron que la CNV debe avanzar en la reglamentación de manera independiente a la resolución judicial. Destacaron que los plazos fijados por la Ley 27.082 exigen que el esquema esté operativo para el 1 de junio, lo que incrementa la presión sobre los operadores.

El 20 de marzo, el presidente de la CNV, Roberto E. Silva, encabezó una reunión con representantes de fondos comunes de inversión (FCI), fiduciarios financieros, agencias de liquidación y compensación, la Cámara de Agentes de Bolsa, la Cámara Argentina de Fideicomisos y Fondos de Inversión Directa en Actividades Productivas y la Cámara Argentina de Fondos Comunes de Inversión.

La CNV se comprometió a publicar en los próximos 15 días una resolución parcial en el Boletín Oficial, lo que permitirá a los FCI procedimiento automático de la CNV para cumplir con los plazos previstos.

Los parámetros que trascendieron estipulan que los fondos y fideicomisos no podrán cobrar más del 1% por honorario de administración total. Además, se estipula que el 80% de las carteras deberá invertirse en títulos soberanos y, según agentes del mercado, no se autorizaría la inversión en Cedears. Representantes de ALyC estiman que la inyección de capital en el mercado de capitales podría situarse entre USD 2.500 millones y USD 5.000 millones por año.

La Iglesia advirtió que crecieron los pedidos de ayuda y alertó por una situación “muy complicada”

Tamara Paganini estalló de furia a pocos días de ingresar a la casa de Gran Hermano: “¡Son un asco!”

Guardiola invita a otra copa: el City hace historia y destroza al Liverpool

La inversión extranjera directa en El Salvador suma 474.8 millones de dólares

El funcionario echado por Sandra Pettovello tras tomar un crédito hipotecario defendió su gestión: “Lamento el desenlace”

Show de Guillermo Barros Schelotto: de la ira por ser expulsado a la confusión con un periodista en la conferencia

El Gobierno reevalúa la estrategia de comunicación por el caso Adorni y mide el impacto en la imagen de Milei

Milei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse

POLITICA2 días ago

POLITICA2 días agoMilei se pone al frente de la defensa de Adorni y lo suma a un acto por Malvinas en una nueva muestra de respaldo

- CHIMENTOS2 días ago

Oriana Sabatini sorprendió al elegir a una famosa como madrina de Gia, su hija con Paulo Dybala

- POLITICA2 días ago

La Armada sorteará 30 lugares en el buque que escoltará la salida de la Fragata Libertad: cómo anotarse